К главе 2 и 3 ргр УСК

.pdf11

- установлено, что повышение эффективности коммерциализации инноваций в области высокоскоростной передачи данных в сетях мобильной связи может быть достигнуто на основе повышения роли создаваемого потребителями контента, а также за счет повышения количества потребителей, активно использующих операторские социальные сервисы и,

тем самым, повышающие их ценность для других абонентов за счет реализации сетевых эффектов; рекомендовано дополнить традиционную классификацию уровней лояльности клиентов, включающую «случайных клиентов», «лояльных клиентов», «адептов» и «промоутеров», такими классами, как «генераторы трафика» (клиенты, активно использующие операторские социальные сервисы, побуждая, тем самым, других людей использовать их) и «креаторы трафика» (клиенты, создающие уникальный пользовательский контент, доступный другим клиентам в рамках операторских ресурсов); предложено сочетание мер материального и нематериального стимулирования лояльности данных категорий;

- разработана экспертно-стохастическая модель оценки влияния абонентов в мобильных социальных сетях, в которой информация о показателях, характеризующих влияние, представлена выборками дискретных случайных величин; интегральный показатель влияния,

представленный в виде линейной свертки отдельных (частных) показателей,

рассматривается как дискретная случайная величина. Найдены гарантированные оценки вероятности того, что интегральный показатель влияния превышает заданный уровень, в качестве итоговой оценки влияния предложено использовать оценку в соответствии с критерием «пессимизма – оптимизма» Гурвица;

- предложены рекомендации по развитию регулирования и информационного обеспечения услуг операторов сотовой связи в условиях технологического инновационного скачка, связанного с распространением услуг мобильного Интернет-доступа четвертого поколения: рекомендовано развитие технологии глубокой фильтрации пакетов (DPI) и предоставления

12

операторам возможности для его перевода на самоокупаемость за счет раздельной тарификации различных видов трафика; обоснована необходимость смешанного меритократического регулирования применения технологии DPI для фильтрации социально опасного контента и одновременно недопущения цензуры и вмешательства в частную жизнь граждан, что требует создания механизмов, включающих в себя представителей общественности, профессиональных экспертов, государства и операторов сотовой связи; учитывая олигополистическое строение рынка сотовой связи (в некоторых местностях, применительно к высокоскоростной передаче данных – монополистическое), рекомендована выработка государственных правил разрешенного отклонения от «сетевой нейтральности», не допускающих разрыва единого информационного пространства за счет полного блокирования сторонних сервисов, и

стандартизация правил раскрытия информации операторами в данной области, повышающая транспарентность рынка услуг сотовой связи и снижающая информационную асимметрию клиентов и операторов.

Практическая значимость проведенного исследования заключается в разработке методов решения актуальной задачи разработки и реализации инновационной стратегии операторов сотовой связи на основе интеграции технологических и социальных инноваций в рамках инклюзивных бизнес-

моделей взаимодействия с клиентами.

Апробация работы Основные теоретические положения и выводы диссертации изложены в одиннадцати публикациях авторским объемом 6,3

п.л. (из них одна – в соавторстве) пять из которых представлены в изданиях,

рекомендованном ВАК Минобрнауки РФ для опубликования основных научных результатов диссертаций на соискание ученых степеней доктора и кандидата наук, а также представлены диссертантом в докладах и сообщениях на научных конференциях и семинарах в Российском научно-

техническом центре информации по стандартизации, метрологии и оценке

13

соответствия, Московском городском университете управления Правительства Москвы и ряде других вузов и научных организаций.

Объем и структура диссертации. Работа состоит из введения, трех глав,

заключения и библиографического списка.

В первой главе рассмотрены основные тенденции развития рынка сотовой связи в Российской Федерации, а также исследованы основные факторы формирования инновационной стратегии сотового оператора.

Вторая глава диссертационного исследования посвящена разработке организационно-экономических методов интеграции технологических и социальных инноваций в стратегии развития операторов сотовой связи.

Втретьей главе разработаны основные направления регулирования инновационных услуг операторов сотовой связи.

Взаключении приведены основные результаты, выводы и рекомендации, полученные в исследовании.

14

Глава 1. НАУЧНО-МЕТОДИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ

ИННОВАЦИОННОЙ СТРАТЕГИИ РАЗВИТИЯ ОПЕРАТОРОВ СОТОВОЙ

СВЯЗИ

1.1.Основные тенденции развития рынка сотовой связи в России

В настоящее время отрасль телекоммуникаций становится важнейшим звеном развития отечественной экономики, вместе с тем недостаточный уровень развития современной национальной телекоммуникационной инфраструктуры делает невозможным ее полноценное вступление в мировое информационное и экономическое пространство.

Устойчивый рост потребностей населения в телекоммуникационных услугах показывает всю важность будущего качественного развития электросвязи.

В настоящее время на телекоммуникационном рынке происходит кардинальное изменение структуры, выражающееся в смещении фокуса с голосовой связи на услуги по передаче данных. Удовлетворение потребностей населения в этом виде связи становится ключевой движущей силой развития отрасли.

Потребности клиентов связи не ограничиваются только передачей данных и голоса. Их интересы простираются гораздо шире. Потребителям услуг нужны новые комплексные продукты, которые позволят им эффективно работать, отдыхать, решать повседневные проблемы, где бы они ни находились. Реагируя на спрос, компании мобильной связи стремятся стать универсальными операторами и предоставлять клиентам интегрированные сервисы.

В настоящее время можно говорить о формировании рынка инфокоммуникационных технологий (ИКТ). Этот рынок включает в себя

15

услуги мобильного (46,5%) и фиксированного (30,2%) доступа, создание контента (2,8%) и продажи оборудования (20,6%)1.

Рынок инфокоммуникационных технологий России в 2011 году по сравнению с 2010 годом возрос на 7,3% и составил 1,79 трлн. руб.

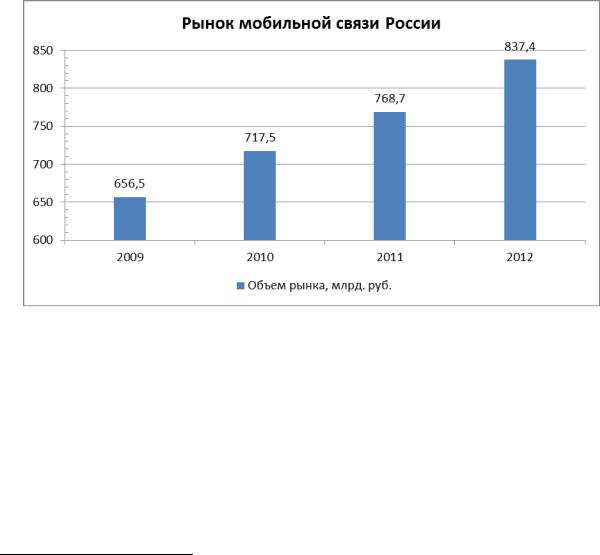

На конец 2012 года в России число активных абонентов сотовой связи составило около 230,5 млн. человек. За прошедший год этот показатель вырос на 2,9 млн. По состоянию на конец 2012 г. проникновение услуг сотовой связи составило 161,3%, что представляет собой один из самых высоких мировых показателей. Увеличение объема рынка мобильной связи России наглядно представлено на рис 1.1.1.

Рис. 1.1.1. Динамика рынка мобильной связи России

В ходе формирования российского телекоммуникационного рынка были созданы следующие основные сегменты отрасли, отражающие его структуру.

1. Сотовая связь. В настоящий момент данный сегмент находится в состоянии динамичного роста и при этом характеризуется наиболее острой

1 Источник: оценка МегаФона на базе данных Json&Partners, Direct-Info, AC&M, Gartner, Министерство связи и массовых коммуникаций.

16

конкурентной борьбой. Количество абонентских устройств подвижной связи по данным на первое полугодие 2013 года составило 266 044 тыс. единиц

(прирост по сравнению с первым полугодием 2012 года – 4,1%1). В

настоящее время государство принимает необходимые меры по контролю над маркетинговыми и инвестиционными стратегиями операторов сотовой связи.

2. Местная телефонная связь. В последнее пятилетие (2008-2013 гг.)

выявилась тенденция по сокращению числа стационарных телефонов. Так, по состоянию на 2008 год количество стационарных телефонов составляло 45,9

млн. единиц, в 2010 г. оно уменьшилось до 44,9 млн., а к концу 3 квартала

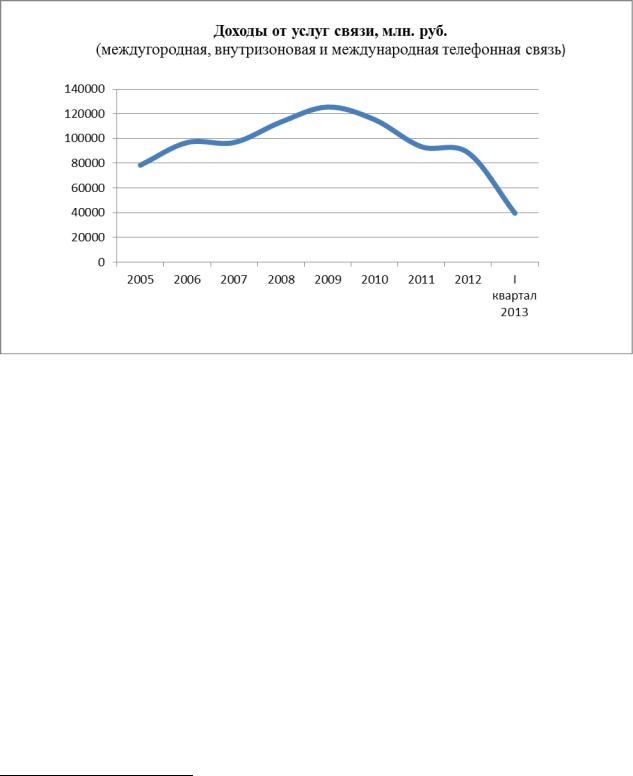

2013 г. составило 41,9 млн. единиц. Падение доходов от услуг телефонной связи показано на рис. 1.1.2. Уменьшение доходов детерминировано перманентно возрастающей доступностью мобильной связи. Сравнительная динамика распространения различных видов связи показана на рис. 1.1.3. В

настоящее время на российском рынке функционируют лишь 3 региональных компании, имеющих свыше 1 млн. телефонных номеров каждая – ОАО

«МГТС» (4,4 млн. абонентов2), Санкт-Петербургский филиал ОАО

«Ростелеком» (2,3 млн. абонентов3) и Московский филиал ОАО

«Ростелеком» (1,6 млн. абонентов4).

В этом сегменте операторы связи сосредотачивают свои усилия на привлечении абонентов с высокой платежеспособностью путем предложения им самых современных и качественных услуг, причем спектр этих услуг постоянно расширяется. Например, ОАО «МГТС» с 2007 г. предоставляет услуги по скоростному доступу в Интернет, с 2012 г. у абонентов появилась возможность просмотра цифрового телевидения, а по данным на 1 ноября

1 Статистика отрасли за III квартал 2013г. [Электронный ресурс] // Режим доступа: http://minsvyaz.ru/common/upload/Sredstva_svyazi_2_kv_2013.xlsx

2 Официальный сайт компании ОАО «МГТС» [Электронный ресурс] // Режим доступа: http://www.mgts.ru/partner/company/about/

3Официальный сайт компании ОАО «Ростелеком» [Электронный ресурс] // Режим доступа: http://www.rostelecom.ru/about/branches/north_west/about/branches/spb/

4Официальный сайт компании ОАО «Ростелеком» [Электронный ресурс] // Режим доступа: http://www.rostelecom.ru/about/branches/center/about/branches/moscow_reg/

17

2013 года 650000 абонентов данного оператора активно пользуются услугами оптической сети GPON1.

Рис. 1.1.2. Динамика доходов от услуг связи

Уровень тарифов и размер инвестиций традиционных операторов связи2 в соответствии с Федеральным законом от 17.08.1995 г. «О естественных монополиях» №147-ФЗ в редакции Федерального закона от

25.06.2012 г. № 93-ФЗ регулируется Федеральной антимонопольной службой

— органом, который контролирует деятельность естественных монополий. Поскольку тарифы на услуги местной телефонной связи устанавливаются ниже себестоимости этих услуг, то введена в действие система перекрестного субсидирования. На практике выявлено, что работы по развитию местных телефонных сетей не являются экономически выгодными, т.к. период окупаемости капитальных затрат в этом случае составляет несколько лет.

1 Официальный сайт компании ОАО «МГТС» [Электронный ресурс] // Режим доступа: http://www.mgts.ru/partner/company/about/

2 Традиционный оператор связи – это оператор связи, который был создан на основе государственных предприятий связи в ходе их реорганизации и приватизации. – Прим. автора.

18

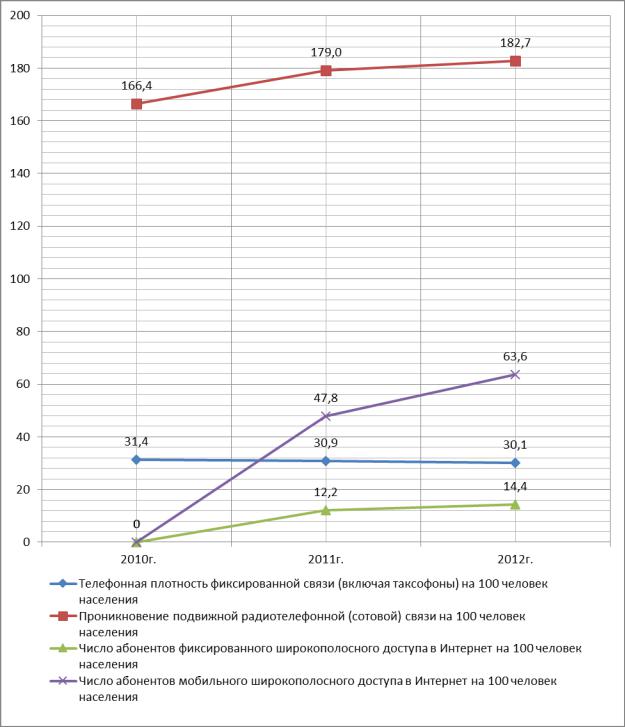

Рис. 1.1.3. Сравнительная динамика распространения различных видов связи

3. Фиксированный широкополосный доступ (ШПД) к сети Интернет представляет собой один из самых наиболее интенсивно развивающихся элементов рынка телекоммуникаций. Число активных абонентов фиксированного ШПД по состоянию на конец 2-го квартала 2013 г.

19

составило 21 628 3851 пользователей. Количество абонентов стабильно возрастает из года в год, образуя устойчивую тенденцию роста.

4. Междугородная и международная связь. В этом сегменте следует отметить тенденцию падения доходов от предоставления услуг, начиная с

2009 года2.

Развитие телекоммуникационного рынка России сопровождается существенными диспропорциями. Во-первых, разрывом между доходами предприятий отрасли с устоявшейся и новой инфраструктурой. Так,

предприятия с традиционной инфраструктурой составляют 87% отрасли и приносят 54% суммарного дохода рынка телекоммуникаций, в то время как доход оставшихся 13% компаний с новой инфраструктурой составляет 46%.

Во-вторых, разрывом между постоянно возрастающими потребностями населения в телекоммуникационных услугах и уровнем их предоставления телекоммуникационными компаниями. В докладе Минкомсвязи России Правительству Российской Федерации указано, что по состоянию на конец

2013 года из 17,5 тыс. населенных пунктов с численностью населения 500-

10000 человек без возможности доступа к Интернету и сетям связи стандарта

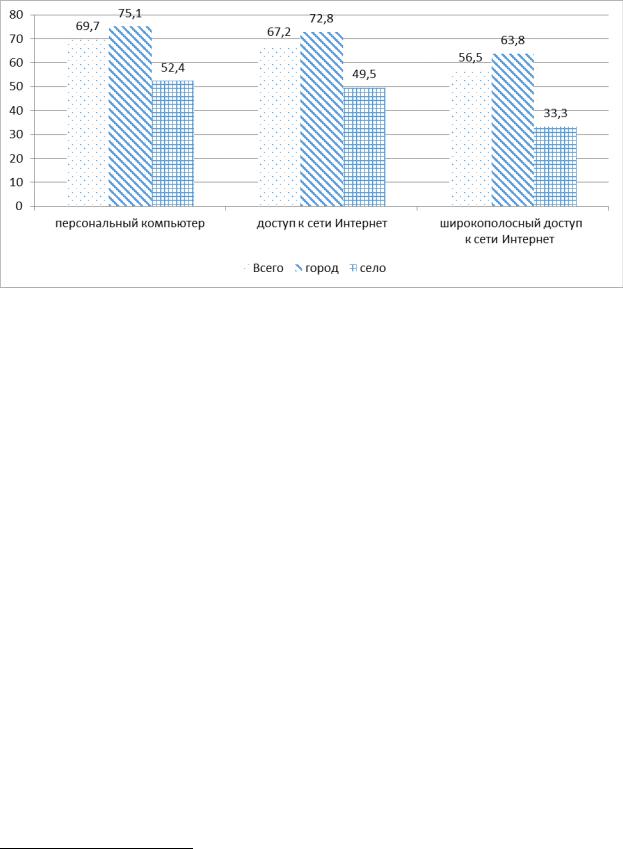

GSM до сих пор остается 1343 (7,6%) населенных пункта3. Уровень развития доступа к компьютерным технологиям связи в деревнях сильно отстает от городского (рис. 1.1.4).

Анализ обстановки на рынке телекоммуникаций показывает, что в настоящее время потребности россиян удовлетворяются не в полной мере.

Это касается не только современных видов телекоммуникационных услуг, но затрагивает даже область традиционной телефонной связи. В частности, по данным статистики отрасли телекоммуникаций по состоянию на первое полугодие 2013 г. плотность телефонизации в расчете на 100 жителей,

рассматриваемая как один из самых важных показателей уровня

1[Электронный ресурс] // Режим доступа: http://minsvyaz.ru

2[Электронный ресурс] // Режим доступа: http://minsvyaz.ru

3Доклад Минкомсвязи России Правительству Российской Федерации от 09.01.2014 г.

20

экономического развития страны, составила лишь 29,3%. В Германии этот показатель составляет 55,4%1.

Рис. 1.1.4. Использование информационных технологий и информационнотелекоммуникационных сетей в домашних хозяйствах, по типам поселения (октябрь 2013 года)

При этом анализ численности мобильных телефонов на 100

домохозяйств (см. рис. 1.1.5) показывает продолжение уверенного роста их численности, а стоимость минуты разговора неуклонно снижается (см. рис. 1.1.6.). Это позволяет сделать вывод о постоянно возрастающем значении мобильной связи среди других видов связи, повышении ее доступности для населения.

Концентрация усилий на ускоренном развитии телекоммуникаций объективно предполагает необходимость формирования соответствующей бизнес-инфраструктуры, создания предпосылок для привлечения инвестиций, а также привлечения квалифицированных специалистов и ускорения информационно-технологического развития. Высокая значимость отрасли телекоммуникаций отражается в регулярно возрастающей доле в валовом внутреннем продукте страны. Для США доля телекоммуникаций в

1 [Электронный ресурс] // Режим доступа: http://ru.worldstat.info/Europe/Germany/Phones