22.5. Расценки на монтаж оборудования

Подрядная строительная организация принимает у заказчика оборудование в монтаж, поэтому стоимость монтажа оборудования является частью сметной стоимости строительно-монтажных работ.

Процесс индустриального строительства сегодня представляет собой процесс сборки зданий и сооружений из конструкций заводского изготовления. В результате этого не существует резких различий в характере общестроительных работ и работ по монтажу оборудования. Это обстоятельство нашло отражение и в сметных документах. Структура затрат в расценках на монтаж оборудования аналогична структуре затрат в сметных нормативах на строительные работы.

I Расценки на монтаж оборудования предназначены для определения сметной стоимости и расчетов за выполненные работы и являются сметными нормами, обязательными для всех организаций, осуществляющих строительство новых, расширение, реконструкцию и техническое перевооружение действующих промышленных предприятий, зданий и сооружений.

241

16^982

Расценки на монтаж оборудования включены в 36 сборников, входящих в состав приложения к СНиП IV-6-84. Различают два вида сборников: общего назначения и отраслевые. К первому виду относятся сборники на металлообрабатывающее, деревообрабатывающее, подъемно-транспортное и другое оборудование, приборы и средства автоматизации, электрические установки, технологические трубопроводы и т. д. Ко второму виду относятся сборники на монтаж оборудования для предприятий определенных отраслей промышленности. В разработанные сборники включено около 25 тыс. сметных норм, что позволяет определять затраты на монтаж почти 300 тыс. типоразмеров оборудования и видов монтажных работ, выполняемых в капитальном строительстве.

Расценки на монтаж оборудования разработаны с учетом современного уровня механизации, технологии и правил производства и приемки монтажных работ, технических условий и проектов производства работ, норм и тарифных ставок по оплате труда рабочих в строительстве по состоянию на 1 января 1982 г., сметных цен на материалы, изделия и конструкции и сметных цен 1 маш.-ч строительных машин, введенных в действие с 1 января 1984 г., а также тарифов на электрическую и тепловую энергию, введенных в действие с 1 января 1982 г.

Корректировка расценок в зависимости от способа производства работ не допускается, за исключением случаев, предусмотренных Указаниями по применению расценок на монтаж оборудования, а также техническими частями и вводными указаниями Сборников.

! В расценки включены все необходимые прямые затраты,! связанные с выполнением полного комплекса работ по монтажу оборудования: на распаковку, очистку от консервирующей смазки и покрытий и приемку оборудования в монтаж; на выгрузку (погрузку) и перемещение оборудования до места установки; на укрупнитель-ную сборку оборудования, поставляемого узлами или в разобранном виде; на приемку и проверку фундаментов или оснований под оборудование с подготовкой их к креплению оборудования и, наконец, на установку оборудования с выверкой и закреплением на фундаменте или основании. При этом в состав затрат на установку оборудования входят затраты на установку отдельных механизмов, входящих в состав оборудования, например

242

вентиляторов, насосов, трубопроводов и др., предусмотренных чертежами данного оборудования.

| В состав расценки включены также затраты на проверку качества монтажа и индивидуальное испытание оборудования вхолостую, а в необходимых случаях и под нагрузкой.

В расценках на монтаж оборудования не учтены затраты на некоторые виды работ, в том числе электромонтажные работы по монтажу приборов и средств автоматизации, окраске оборудования и т. п. Подробный перечень этих работ приведен в общих положениях Указаний по применению расценок на монтаж оборудования. Сметные нормы-расценки на монтаж оборудования разрабатываются на основе типовых проектов производства соответствующих видов монтажных работ, в которых на базе исходных условий и объемов работ для каждого вида оборудования составлена типовая технология монтажа. В этой технологии дается перечень всех процессов и затрат, необходимых для разработки расценки, а также приводятся объемы работ на принятую единицу измерения.

'„Затраты труда и заработной платы определяются на основании действующих единых и ведомственных норм и расценок на строительные, монтажные и ремонтно-строительные работы или местных норм и расценок.]

Расход материальных ресурсов, учитываемых в цене монтажа, принимается по утвержденным производственным нормам, а при их отсутствии — на основе проектов производства работ и по расчетным данным.

Порядок расчета сметных норм — расценок на монтаж оборудования изложен в Методических указаниях НИИЭСа Госстроя СССР.

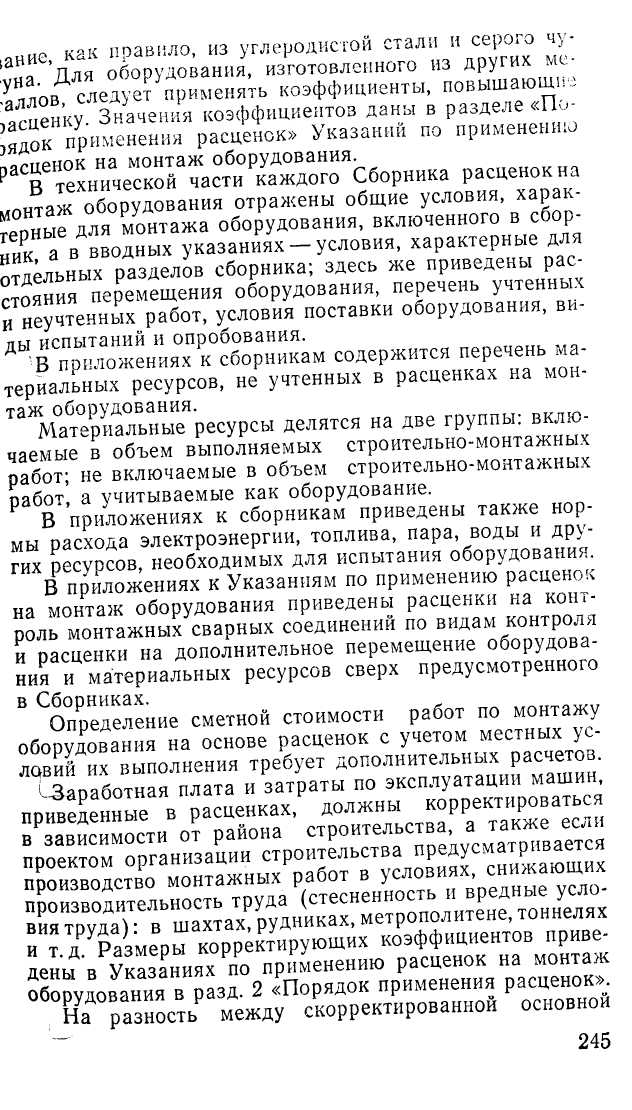

Каждая расценка представлена в табличной форме, включающей 9 граф, которые, по существу, соответствуют 9 постоянным графам единых районных единичных расценок на строительные конструкции и работы. Пример расценки на монтаж оборудования приведен в табл. 22.4.

IJB расценки на монтаж оборудования не включены накладные расходы и плановые накопления, поэтому при составлении сметы их необходимо начислять дополнительно^

При применении расценок на монтаж оборудования следует иметь в виду, что они разработаны на оборудо-

16* 243

|

Затраты труда рабочих, чел.-ч |

аз |

О СО |

||

|

В том числе |

материальные ресурсы |

СО |

0,12 0,16 |

|

|

эксплуатация машин |

в том числе заработная плата рабочих, обслуживающих машины |

ь- |

0,01 0,03 |

|

К |

всего |

сГ |

0,03 0,09 |

||

IVs 3. Регуляторы пневматическ |

основная заработная плата рабочих |

Л |

6,07 7,77 |

||

Прямые затраты, руб. |

тг |

6,22 8,02 |

|||

Единица измерения |

СО |

|

|||

Раздел » |

Наименование и техническая характеристика оборудования или видов монтажных работ |

СМ |

Группа 420. Регуляторы давления Регулятор универсальный, тип РДУК2, диаметр условного прохода, мм, до; 100 200 и т. д. |

||

|

№ расценки |

-< |

—< см о о СМ СМ |

||

заработной платой рабочих и заработной платой по эксплуатации машин, приведенной в расценке, следует начислять косвенные расходы в размере 40 %.,Косвенные расходы не начисляются, если корректировка заработной платы производится из-за влияния условий, снижающих производительность. На скорректированную основную заработную плату начисляются в установленных размерах накладные расходы.

Дополнительно необходимо определить затраты на не учтенные в расценках материальные ресурсы, перечень которых приведен в технических частях, вводных указаниях или приложениях к соответствующим Сборникам. Стоимость материальных ресурсов франко-приобъектный склад определяется по соответствующим ценам Сборника средних районных сметных цен на материалы, изделия и конструкции или по индивидуальным калькуляциям на основе прейскурантных оптовых цен.

Кроме того, необходимо дополнительно учитывать затраты на перемещение оборудования на расстояние сверх учтенного в расценках. Эти затраты определяются по расценкам, приведенным в приложении к Указаниям по применению расценок на монтаж оборудования. Затраты на перемещение оборудования по линейным сооружениям (канатные дороги и др.) на расстояние свыше 1000 м определяются на основе индивидуальных калькуляций.

В итоге на сумму прямых затрат и накладных расходов начисляются плановые накопления.

Если в Сборниках не предусмотрено необходимой расценки на монтаж оборудования, то ее можно определить в соответствии с рекомендациями, приведенными в Указаниях по применению расценок на монтаж оборудования.

Расценки на демонтаж оборудования в ряде сборников приведены под одним наименованием с расценкой на монтаж в виде дроби: в числителе—расценка на монтаж, а в знаменателе — на демонтаж. Если в Сборниках не приведены расценки на демонтаж, а в технической части и во вводных указаниях Сборников нет указаний о пс^рядке их определения, то расценки на демонтаж определяются путем применения поправочных коэффициентов, приведенных в Указаниях по применению расценок на монтаж оборудования, к соответствующим расценкам на монтаж (с учетом местных условий).

246

Когда по условиям поставки оборудования требуется щефмонтаж завода-изготовителя, то его стоимость определяется по приложениям к Сборникам, в ней учитываются все расходы, включая стоимость командировок шеф-монтажного персонала на расстояния до 500 км от пункта нахождения шефмонтажной организации. Для строек, .удаленных на расстояние свыше 500 км, стоимость шеф-монтажа увеличивается в размерах, установленных в Указаниях по применению расценок на монтаж оборудования.

Для оборудования, стоимость шефмонтажа которого отсутствует в сборнике, а завод-изготовитель без шеф-монтажа не гарантирует правильности сборки и нормальной работы поставляемого оборудования, стоимость шефмонтажа определяется на основе его продолжительности в календарных днях и состава бригады шефмон-тажного персонала, установленных согласованным решением заказчика и завода-изготовителя, а также сметной стоимости 1 чел.-дня шефмонтажного персонала в соответствии с рекомендациями в Указаниях по применению расценок на монтаж оборудования.