18.5. Структура сметной стоимости строит@льно-монтаж№1х работ

Все расходы на строительно-монтажные работы, входящие в состав сметной стоимости, подразделяются на прямые затраты, накладные расходы и плановые накопления.

Полная сметная стоимость строительно-монтажных

работ определяется как сумма прямых затрат ПЗ, накладных расходов HP и плановых накоплений ПН:

ССмр = ПЗ + НР + ПН = ЯЗКн.р Кал = ПЗ (1 +

+ ЯН.Р/ЮО)(1 + ЯПЛ/1ОО), (18.2)

где Л'н.р — коэффициент, учитывающий накладные расходы; Кпл — коэффициент, учитывающий плановые накопления; Янр— норма накладных расходов, %; ЯПл~ норма плановых накоплений, %.

Прямые затраты непосредственно связаны с производством строительно-монтажных работ. К ним относятся: стоимость материалов, конструкций, деталей и полуфабрикатов, основная заработная плата рабочих, расходы по эксплуатации машин и механизмов.

Сметная стоимость материалов, конструкций, деталей и полуфабрикатов включает расходы на приобретение материалов по отпускным ценам промышленности, расходы по упаковке, реквизиту и доставке их до приобъектного склада стройки, а также заготовительно-склад-

ские расходы.

К основной заработной плате рабочих относится сдельная и повременная оплата труда рабочих, занятых на строительных и монтажных работах, а также на доставке материалов от приобъектного склада до места укладки. Часть заработной платы рабочих входит в дру-

183

гие статьи сметной стоимости строительно-монтажных работ: заработная плата рабочих, занятых на погрузке, транспортировке и выгрузке строительных материалов, включена в стоимость материалов; заработная плата работающих на машинах отнесена к расходам по эксплуатации машин и механизмов; заработная плата инженерно-технических работников и служащих включена в накладные расходы.

Расходы по эксплуатации машин и механизмов включают: затраты на доставку машин на строительную площадку, перемещение с объекта на объект, монтаж и демонтаж; расходы, необходимые для восстановления первоначальной стоимости и выполнения капитальных ремонтов (амортизационные отчисления), а также для текущих ремонтов и технического обслуживания строительных машин; заработную плату машинистов, мотористов и другого обслуживающего персонала; стоимость энергетических ресурсов (электроэнергии, топлива и др.), смазочных и обтирочных материалов, сменных приспособлений и деталей.

Накладные расходы включают затраты на управление, организацию и хозяйственное обслуживание строительного производства. К ним относятся расходы, необходимые для содержания административно-управленческого персонала, обслуживания рабочих, организации и производства работ и др.

Прямые затраты и накладные расходы составляют сметную себестоимость строительно-монтажных работ.

Плановые накопления представляют собой нормативную (сметную) прибыль строительных и монтажных организаций, учитываемую в сметной стоимости строительно-монтажных работ. Они предназначены для возмещения платежей в государственный бюджет, для расширения и воспроизводства основных и оборотных производственных фондов строительных организаций, для образования фондов экономического стимулирования, для подготовки и повышения квалификации кадров и других целей. Плановые накопления установлены в размере 8 % общей суммы прямых затрат и накладных расходов (себестоимости). Следовательно, в сметной стоимости строительно-монтажных работ плановые накопления составляют 7,4 %.

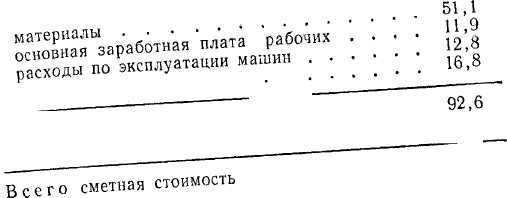

Структура сметной стоимости строительно-монтажных работ отражает соотношение между прямыми затрата-

184

V

строительно-монтаж-

Плановые накопления .

ИтОго

сметная себестоимость .

. • у • 7>4

Накладные

расходы . • •__j___

Прямые

затраты

В том числе:

приведена ниже:

Статьи затрат

накоплениями.

СТрОИТеЛЬНО-Удельный

вес,

% .

75,8 «■

«■

ных работ

18.6. Накладе расходы ций, пред.

Накладные Р назначенные для р

ия строительного " затрат не связаны не гельно-монтажных Равот-ние необходимых УСЛОВИ" роваиия процесса «Р° 'еличину накладн

Накладные Р»«<«^7£р£^ия и обслуЖИ^

да от пря

с выполнением строй- с на созда.

™ального функциони- производства. Сметную Считывают по нормам,

ации угр

ние необходимых УСЛ^0ГО производства. Сметну роваиия процесса «Р°«°™ Считывают по нормам 'величину накладных рас*°*0B Реленнне виды строитель-

Нормы накладных

ажных работ заТРах или от основ-

ГСС= ^£нь,х Работ

„ьДабот применяются предельные^ р ^

расходов, определяемые^ на оси влены п0 ми-

Ьредние нормы накладных RggouOB у союзным респуб.

установлены в процентах к прямым затратам. Их величина колеблется в значительных пределах в зависимости от специализации подрядных организаций. Например, средние нормы накладных расходов на строительные работы составляют, % прямых затрат: для Минуралсиб-строя СССР —18, Минюгстрой СССР —18,1, для Мин-севзапстрой СССР—19, для Минтрансстроя СССР — 17 и т.д. Установленные исходя из средних норм предельные нормы накладных расходов для строительных организаций обязательны для применения при составлении локальных смет на строительные работы. Так, предельные нормы накладных расходов на строительные работы для Минстроя Украинской ССР составляет 16,2 %, для Минстроя Казахской ССР— 19,2, для Главлипецкстроя — 19,3, для Главсевкавстроя—19,7 % и т.д.

Предельные нормы накладных расходов на монтажные и специальные строительные работы установлены едиными для всех исполнителей этих работ независимо от принадлежности строительно-монтажной организации к тому или иному министерству или ведомству. Единые предельные нормы накладных расходов на специальные строительные работы установлены, % прямых затрат: на монтаж металлоконструкций—8,6, на внутренние сани-тарно-технические работы —13,3, на буровзрывные работы— 17,3. Единые предельные нормы накладных расходов на монтажные работы установлены в % к основной заработной плате рабочих: например, на монтаж оборудования— 80%, на электромонтажные работы — 87%, на монтаж оборудования атомных станций — 104%.

На строительство крупнопанельных домов и зданий из объемных блоков предельные нормы накладных расходов в среднем на 20 % ниже норм накладных расходов на строительные работы. При выполнении работ по реконструкции и техническому перевооружению действующих предприятий применяются повышающие коэффициенты к нормам накладных расходов на строительные и монтажные работы. Для строек, расположенных в районах Крайнего Севера и местностях, приравненных к ним, в районах с тяжелыми климатическими условиями, в пустынных, полупустынных и высокогорных районах устанавливаются повышенные нормы накладных расходов на строительные и специальные работы. Повышенные нормы накладных расходов утверждаются в процентах к прямым затратам министерствами (ведомства-

185

ми)-заказчиками совместно с министерствами-подрядчиками по согласованию с Промстройбанком СССР или Госбанком СССР.

Нормы накладных расходов, действующие в строительстве, содержат следующие статьи затрат: административно-хозяйственные расходы, расходы по обслуживанию работников, расходы по организации и производству работ и прочие накладные расходы.

Административно-хозяйственные р ас-ходы включают средства, необходимые для содержания аппарата управления: основную и дополнительную заработную плату инженерно-технических работников, служащих и младшего обслуживающего персонала; затраты на служебные командировки работников управления; отчисления на содержание вышестоящих организаций; прочие административно-хозяйственные расходы (канцелярские, почтово-телеграфные и др.).

Расходы на обслуживание работников строительства складываются из: дополнительной заработной платы рабочих, занятых на строительно-монтажных работах (оплата за время отпуска, простоев по атмосферным и климатическим условиям, доплаты бригадирам за руководство бригадой, оплата дополнительного отпуска рабочих, обучающихся в вечерних и заочных учебных заведениях, оплата за время государственных и общественных обязанностей и пр.); отчислений на социальное страхование; затрат на санитарно-бытовое обслуживание работников (содержание и обслуживание раздевалок, умывальников, душевых); расходов по охране труда и технике безопасности (ограждение котлованов и траншей, устройство переходных мостиков, дополнительное освещение рабочих мест и т.п.); отчислений профсоюзам на культурно-массовую и физкультурную работу.

Расходы на организацию работ на строительных площадках включают: средства, необходимые на содержание сторожевой и пожарной охраны; износ производственного оборудования, малоценного и быстроизнашивающегося инвентаря, временных (нетитульных) сооружений (конторы производителей работ, помещения для обогрева рабочих, навесы, заборы и т. п.); затраты на нормативные работы и рационализацию производства; отчисления на научно-исследовательские и опытно-конструкторские работы, на проектирование

187

„Jfc*.

производства работ, испытание материалов и конструкций, благоустройство и содержание строительных площадок, подготовку объектов к сдаче; расходы по повышению квалификации и по производственным командировкам рабочих.

Прочие накладные расходы включают: отчисления на создание фонда премированияг заГ" внедрение новой техники, оплату услуг буфетам и столовым, расходы на наглядную агитацию и т. д.

Накладные расходы вычисляются в локальных сметах по видам работ (общестроительные, санитарно-техни-ческие и т.д.). При определении сметной стоимости строительных работ применяются нормы накладных расходов, установленные для организации, непосредственно выполняющей работы, поэтому в сметах на строительство объекта могут быть применены разные нормы накладных расходов.

Накладные расходы на монтажные работы учтены в ценниках на монтаж оборудования и поэтому отдельно в локальных сметах на монтажные работы не вычисляются.