Вопрос 35. Виды дивидендной политики

5.3. Виды дивидендной политики и формы дивидендных выплат

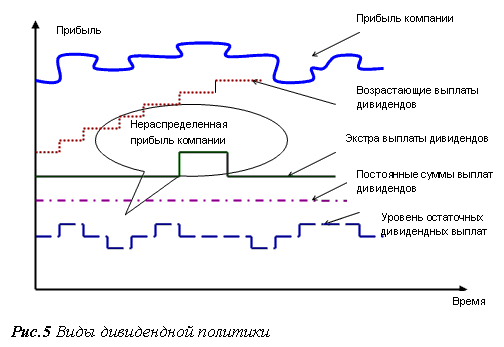

Политика остаточных дивидендных выплат

На дивиденды направляется остаточная часть прибыли после определения объёма инвестиций. Уровень выплат невысокий, инвестиционная привлекательность акций также невысока. Но корпорация обеспечивает увеличение своих активов в основном за счёт внутренних источников.

Политика постоянной суммы дивидендных выплат

На выплату дивидендов направляются постоянная ежегодная сумма. Это повышает инвестиционная привлекательность акций данной корпорации.

Однако данная политика имеет минусы для корпорации: чистая прибыль у корпорации каждый год разная, а значит и величина нераспределенной прибыли тоже меняется.

Политика постоянной суммы дивидендных выплат с выплатой ЭКСТРА дивидендов

Экстра-дивиденды выплачиваются в определённый момент времени для стимулирования акционеров, когда величина чистой прибыли выше среднегодовых значений. Смысл этой политики в том, чтобы заинтересовать собственников во вложении денег в определенные мероприятия.

Политика постоянной доли дивидендных выплат

Компания определяет, сколько чистой прибыли (в долях) будет направлено на дивиденды, например 30-40 процентов. С одной стороны, это интересно для акционеров. В тоже время каждый год сумма дивидендов будет разная. Это затрудняет планирование акционерами своих вложений на будущее.

Политика возрастающих дивидендных выплат

Каждый год сумма дивидендов возрастает. Эта политика привлекательна для акционеров, но рискованна для корпорации. Как правило, такой политики придерживаются новые корпорации, корпорации, осваивающие инновационные проекты для привлечения инвестиций. Но она не может быть бесконечной.

К настоящему времени сложились основные этапы формирования дивидендной политики:

-Учёт основных факторов, влияющих на дивидендную политику.

-Выбор типа дивидендной политики в соответствии с финансовой стратегией развития корпорации.

-Разработка механизмов распределения прибыли, учет её в финансовом плане корпорации.

-Определение форм выплат дивидендов.

Вопрос 36.Особенности дивидендной политики в рф

Еще до недавнего времени для российских предприятий было характерным отсутствие дивидендной политики как таковой. Ситуация стала кардинально меняться лишь с 2001 г., когда многие крупные корпорации, заинтересованные в привлечении капитала с финансовых рынков, повышении своей репутации и качества управления, в формировании положительного имиджа в глазах зарубежных инвесторов, стали регулярно выплачивать дивиденды. Приблизительно в это же время в уставах и корпоративных кодексах ведущих отечественных предприятий появился пункт, раскрывающий содержание их дивидендной политики.

Однако, несмотря на постепенный переход к общепринятой в мире практике в этой области, дивидендная политика отечественных фирм имеет свою специфику, обусловленную рядом факторов, наиболее существенными из которых являются:

диспропорции в развитии отдельных отраслей и структуре фондового рынка;

состав собственников, обусловленный особенностями механизма приватизации предприятий, в результате чего значительная доля акций принадлежит государству, узкому кругу лиц или менеджменту;

информационная закрытость и непрозрачность многих предприятий;

несовершенство законодательной базы.

Дадим краткую характеристику выделенным факторам.

На дивидендную политикуотечественных предприятий значительное влияние оказывает и состав акционеров. В настоящее время государство владеет 100% капитала более 150 предприятий, контрольными пакетами около 500 предприятий, блокирующими — свыше 1000, более мелкими — 1750.

Наибольшее развитие дивидендная политика получила на предприятиях с государственным участием, занимающих в силу тех или иных причин монопольное положение на своих рынках — ОАО «Газпром», «Связьинвест», «Ростелеком», «Транснефть», «Сбербанк» и др.

В то же время до недавнего времени многие предприятия с государственным участием осуществляли целенаправленную политикусокрытия и вывода доходов, чтобы не делить их с акционерами.

В июне 2006 г. было принято постановление Правительства Российской Федерации о единой дивидендной политике.Оно обязывает компании с государственным участием направлять на дивиденды фиксированную часть прибыли. Конкретный размер дивидендов в зависимости от отраслевой принадлежности будут устанавливать профильные министерства.

Дивидендная политикачастныхроссийскихпредприятий и суммы направляемых в этих целях выплат также существенно зависят от состава и мотивов мажоритарных акционеров, в лице которых часто выступает узкий круг взаимосвязанных лиц либо от менеджмента.

Как правило, владельцы таких предприятий существенно ограничивают дивидендныевыплаты либо не осуществляют их вовсе. В настоящее время около 40% из двухсот отечественных предприятий, акции которых представлены в листинге ММВБ и РТС, вообще не выплачивают дивиденды. В то же времяроссийскиепредприятия могут выплачивать рекордно щедрые дивиденды, если в этом заинтересованы мажоритарные акционеры.

Особую группу предприятий, демонстрирующих существенный рост дивидендов, составляют кандидаты на проведение IPO. Изменение дивидендной политикитаких предприятий связано с необходимостью привлечь широкий круг инвесторов, а также обеспечить ликвидность и рост стоимости акций после публичного размещения.

Важнейшим фактором, оказывающим влияние на дивидендную политикуотечественных предприятий, является законодательство. В частности, одной из существенных проблем являются сроки и механизмы выплат дивидендов. Во многих странах срок получения дивидендов не превышает трех дней. В то же время, согласнороссийскомузаконодательству, выплата дивидендов должна быть осуществлена в течение 60 дней, если иное не предусмотрено уставом предприятия. Однако на практике уставы многих отечественных предприятий определяют другие сроки выплат, которые могут быть растянуты до полугода. В результате выплаты могут поступить инвестору фактически через год.