12) Затраты на проведение маркетинговых исследований.

Затраты на маркетинговые исследования включаются в себестоимость, только если они принесли доходы. Расчет проводится по формуле:

![]() ,

,

где Зр – затраты на рекламу (периодическую печать, информационные

бюллетени, радио, телевидение, выставки, ярмарки, сеть

сервисных центров по техническому обслуживанию

специализированных фирменных магазинов), руб.;

Зком –затраты на командировки инженеров – маркетологов

(разработчиков), руб.;

Зп,ш – затраты на промышленный шпионаж – характеристики

конкурентов (конкурирующие изделия – их характеристика,

цена и доля рынка; возможности фирмы – величина, потенциал,

прибыльность, деловая репутация, рекламные средства,

сбытовая оргструктура).

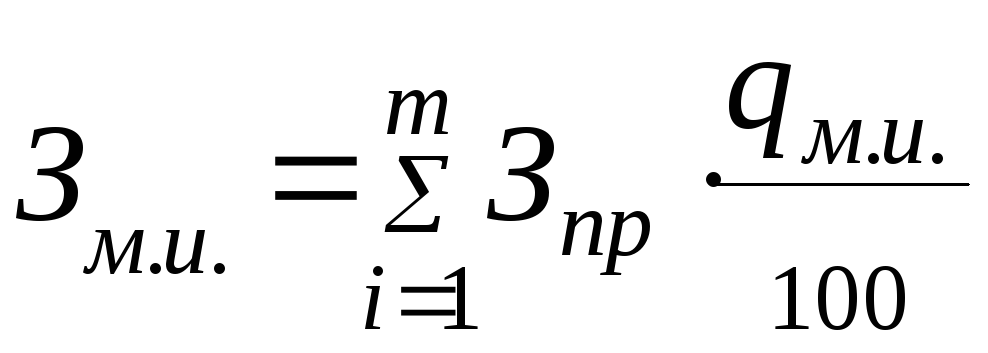

При укрупненных расчетах затраты на маркетинговые исследования (3м) можно определить путем умножения норматива этих затрат (50%) на сумму всех предыдущих статей затрат (З), статьи затрат с 1 по 16:

.

.

13) Затраты на создание опытного образца (макета) включают:

- затраты на основные материалы;

- затраты на покупные комплектующие изделия и полуфабрикаты;

- затраты на энергию технологическую;

- затраты на основную заработную плату производственных

рабочих;

- затраты на дополнительную заработную плату производственных

рабочих;

- затраты на отчисления с основной и дополнительной заработной

платы производственных рабочих на социальные нужды;

- затраты по содержанию и эксплуатации оборудования;

- накладные расходы (цеховые и административные).

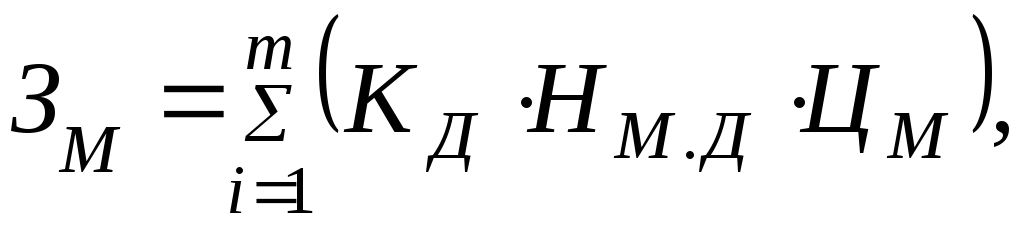

Затраты на основные материалы определяются по формуле:

где КД – количество деталей (применяемость) на изделие, шт.;

НМ.Д – норма расхода материала на деталь, кг, м;

ЦМ - цена за единицу материала, руб.;

m - количество наименований деталей.

Расчеты оформляются в таблицу:

|

Наименование покупного изделия |

Блоки входящие в изделие |

Количество покупных изделий |

Цена одного покупного изделия |

Затраты на покупные изделия | ||

|

шифр |

количество |

в узле |

в изделии | |||

|

|

|

|

|

| ||

|

ИТОГО: | ||||||

Материальные затраты (основные материалы, покупные комплектующие изделия и полуфабрикаты) определяются с учетом транспортно – заготовительных расходов.

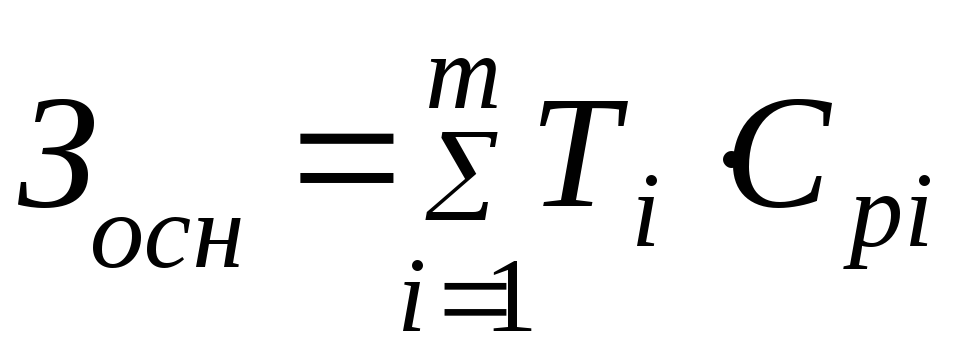

Заработная плата основных производственных рабочих определяется по формуле:

где Т – трудоемкость изготовления изделия, нормо-часы

где I - количество видов выполняемых работ;

pi – трудоемкость выполняемого 1-го вида работ, нормо-часы;

Кq –количество деталей, входящих в изделие;

tq – трудоемкость изготовления деталей, нормо-часы;

Ксб - количество сборок (узлов), входящих в изделие;

Tсб –трудоемкость изготовления сборки (узла), нормо-часы;

Ксн –коэффициент снижения трудоемкости изделия при серийном

изготовлении (0,9);

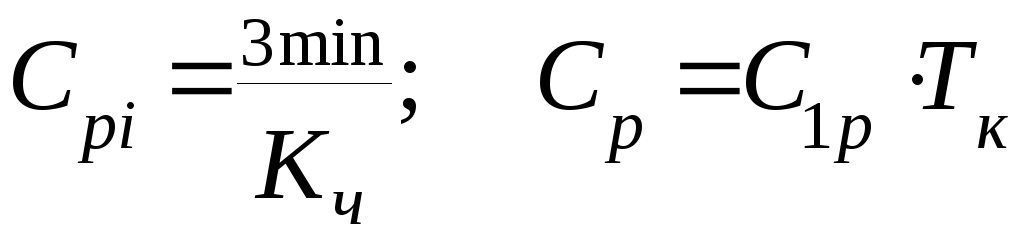

Сi –часовая тарифная ставка соответствующего разряда работ, руб./час;

С1р -часовая ставка первого разряда работ;

Зmin –минимальная тарифная ставка;

КЧ – месячный фонд времени, час;

Срi – часовая тарифная ставка соответствующего разряда работ, руб.;

ТК – тарифный коэффициент.

Данные оформляются в таблицу:

По видам работ

|

№ п/п |

Виды работ |

Трудоемкость вида работ |

Разряд работ |

Часовая тарифная ставка |

Основная заработная плата рабочих |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Заготовительные |

|

|

|

|

|

2 |

Токарные |

|

|

|

|

|

3 |

Фрезерные |

|

|

|

|

|

4 |

Сборочные |

|

|

|

|

|

5 |

Наладочные |

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

Наименование Материала |

Единица измерения материала |

Наименование детали |

Кол-во деталей на изделие |

Расход материала |

Цена за ед. руб. |

Затраты на основные материалы, руб. | |

|

На единицу |

всего | ||||||

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

|

|

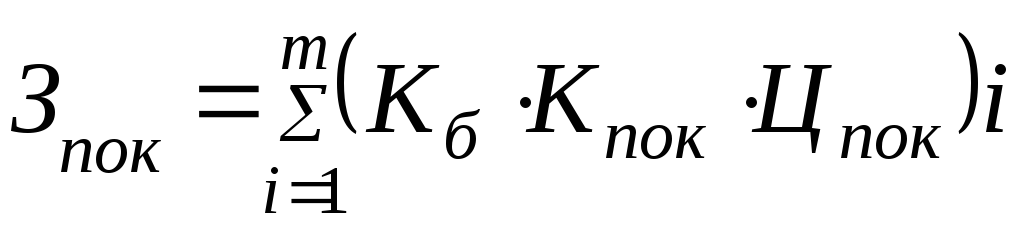

Затраты на покупные комплектующие изделия и полуфабрикаты определяются по формуле:

,

,

где Кбл - количество блоков (сборок) в изделии;

Кпок - количество покупных изделий в одном блоке (сборке), шт.;

Цпок - цена одного покупного изделия, руб.;

m - количество наименований блоков (сборок) в изделии.

-

Наименование покупного изделия

Блоки, входящие в изделие

Количество покупных изделий

Цена одного покупного изделия

Затраты на покупные изделия

шифр

количество

в узле

в изделии

ИТОГО:

Материальные затраты (основные материалы, покупные комплектующие изделия и полуфабрикаты) определяются с учетом транспортного- заготовительных расходов.

Заработная плата основных производственных рабочих определяется по формуле:

|

№ п/п |

Элементы изделия (сборки, детали) |

Трудоемкость детали, сборки, нормо-часы |

Количество деталей, сборок, входящих в изделие |

Средний разряд работ |

Часовая тарифная ставка |

Основная Зарплата рабочих |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

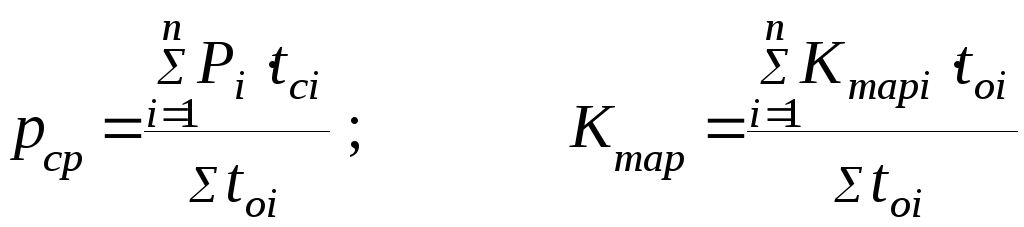

где Рср - средний разряд работ;

Рi - разряд соответствующего вида работ;

tci - трудоемкость этого же вида работ, нормо-часы;

Kтар - средний тарифный коэффициент работ;

Ктарi - тарифный коэффициент соответствующего вида работ;

toi - трудоемкость этого же вида работ, нормо-часы.

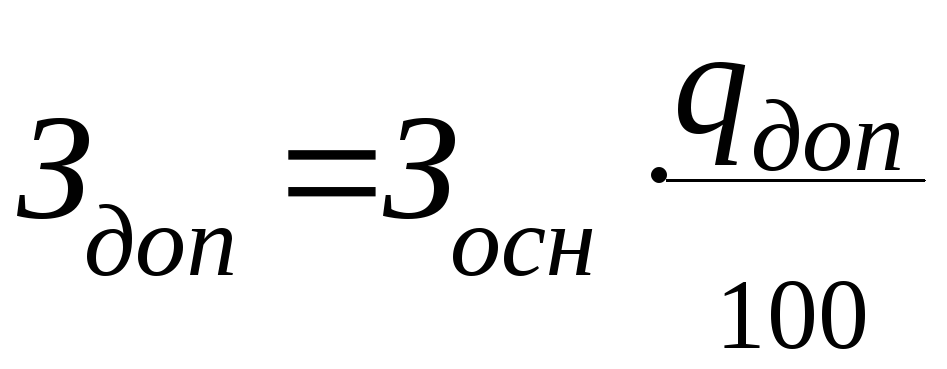

Затраты на дополнительную заработную плату производственных работ:

;

;

где qдоп норматив дополнительной заработной платы см. приложение 1.

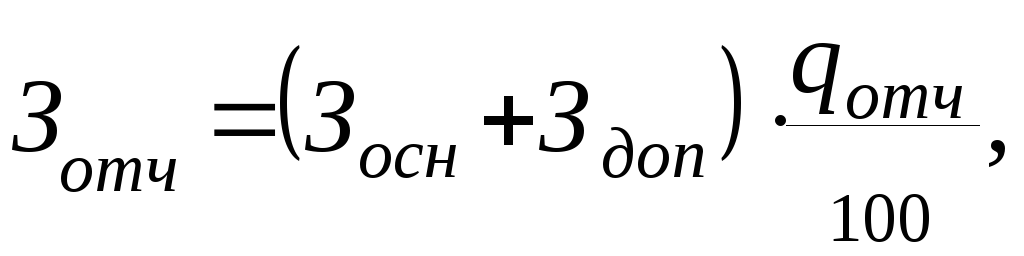

Отчисления с основной и дополнительной заработной платы производственных рабочих на социальные нужды:

Где qотч – отчисления на социальное страхование, %.26

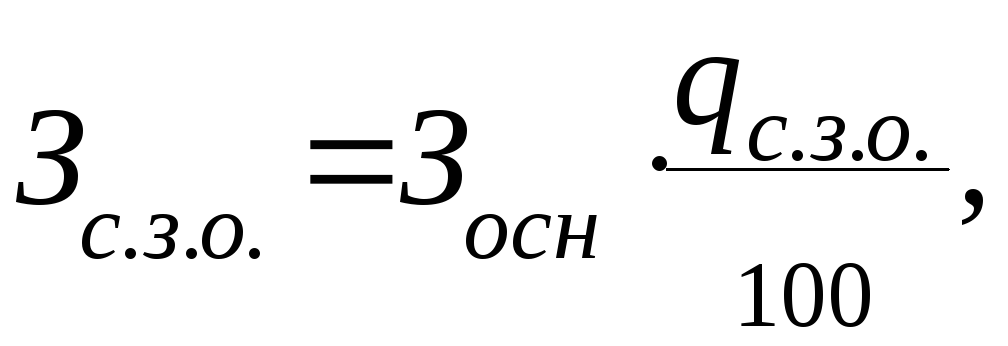

Затраты на содержание и эксплуатацию оборудования определяются:

где qс.з.о.- норматив расходов на содержание и эксплуатацию, (см. приложение 3)

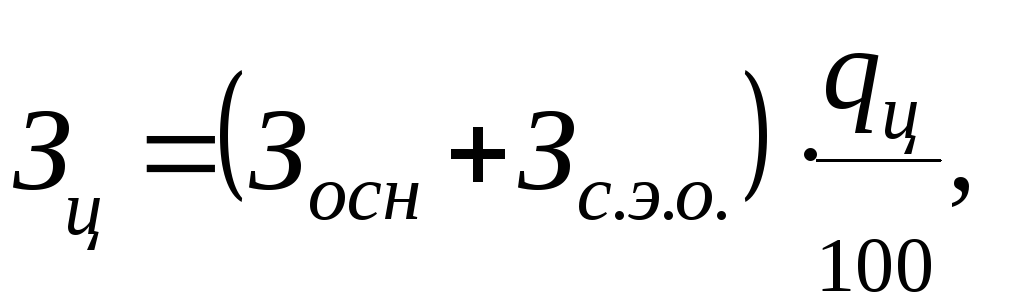

Цеховые расходы определяются:

где qц – норматив цеховых расходов,( см. приложение 3 )

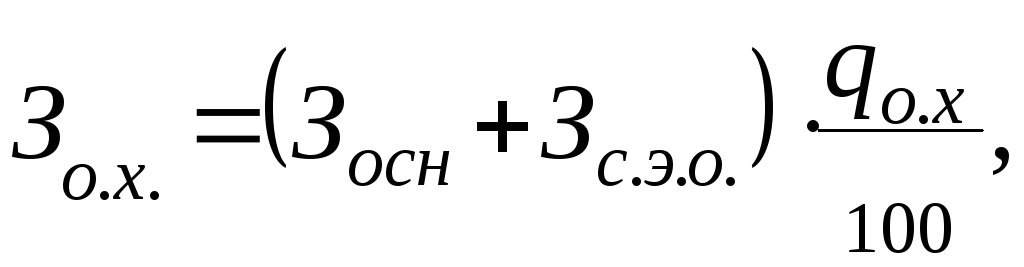

Общехозяйственные расходы определяются:

где qох – норматив общезаводских расходов, ( см. приложение 3)

Производственная себестоимость определяется:

![]() ,

,

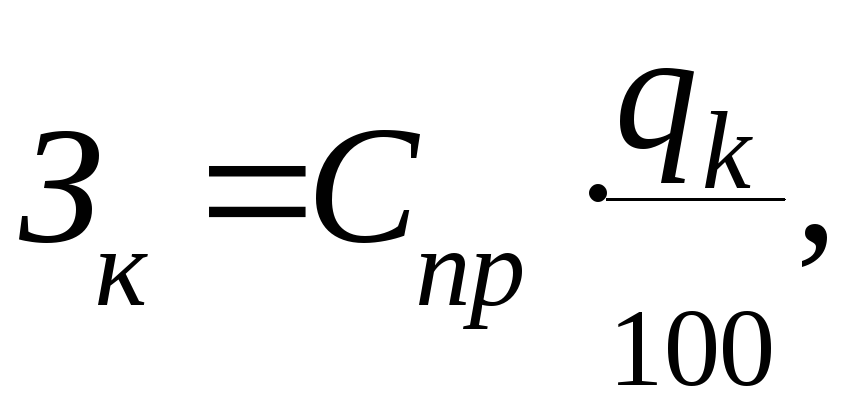

Коммерческие расходы определяются:

где qк –норматив коммерческих расходов, qк=2%, 2- 3%.

Полная себестоимость определяется:

![]()

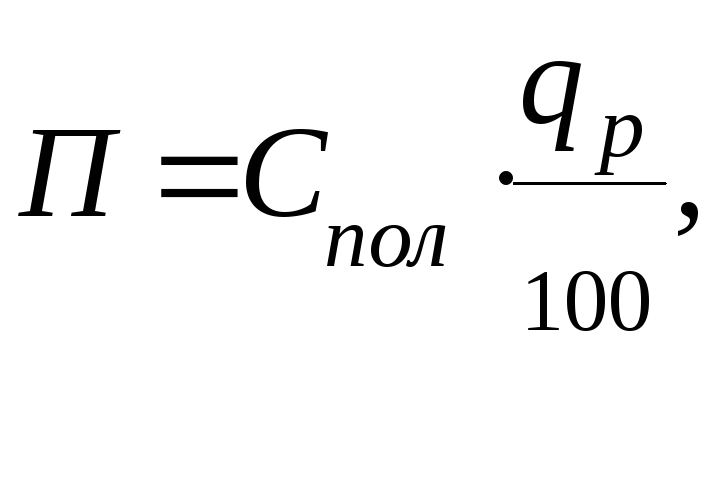

Прибыль определяется:

где qр- норматив рентабельности, q=15%, 10-15%

Оптовые цены определяются:

Годовая экономия у производителя изделия определяется:

где Цоптб- оптовая цена старого изделия, руб.

Цоптн –оптовая цена нового изделия, руб.

N - программа выпуска изделия за год, шт.

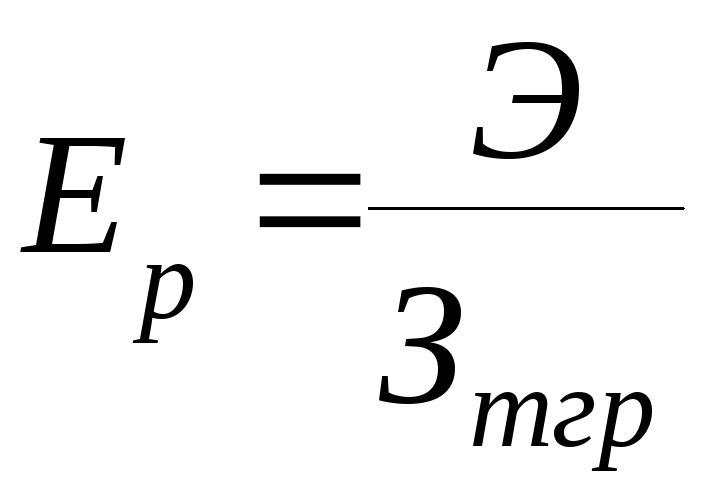

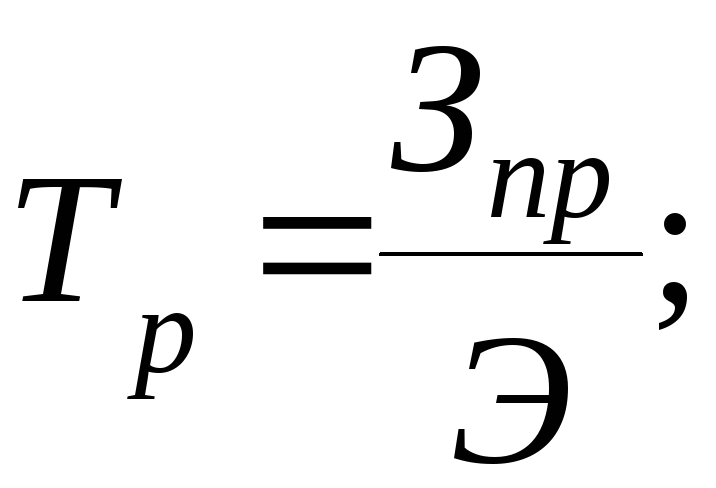

Расчет показателей экономической эффективности Ер и Тр:

;

;

где Ер – расчетный коэффициент экономической эффективности

капитальных вложений.

Зпр – затраты на проектирование блока, руб.

где Тр – срок окупаемости капитальных вложений.

Приложение1