2. Организационная структура управления

Организационная

структура управления предприятием

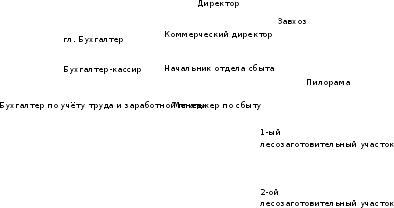

представлена на рисунке 2.

Рис. 2. – Организационная структура управления предприятием

Все структурные подразделения предприятия в основном находятся в головном офисе, за исключением лесозаготовительных участков, которые расположены в местах заготовки леса. Лесозаготовительные участки имеют в своём штате бригадира (руководитель участка), рабочих-лесорубов.

На пилораме осуществляется переработка леса и производство лесоматериалов. В штат пилорамы входит бригадир, заведующий складом и двое рабочих.

Характер организационных отношений на предприятии – линейно-функциональный. Это означает, что помимо прямых (вертикальных) связей на предприятии имеются связи функциональные (горизонтальные), которые обеспечивают взаимодействие сотрудников предприятия при выполнении конкретных задач. На рисунке 2 линейные связи изображены сплошной линией, а функциональные – пунктирной.

Деятельность структурных подразделений осуществляется на основании Устава и внутренней распорядительной документации.

3. Порядок финансового планирования

Функции экономических служб и финансового менеджмента на предприятии распределены между следующими подразделениями:

1) бухгалтерия предприятия (финансовый анализ и планирование);

2) отдел сбыта (анализ продаж);

3) заведующий хозяйством (анализ производственного процесса и оценка потребности в материальных ресурсах).

На предприятии применяется рыночная система цен на лес и лесоматериалы, которая сложилась в регионе. На лес цены могут быть договорными, при формировании которых также отталкиваются от цен рыночных.

Планирование прибыли осуществляется в рамках финансового плана предприятия, который составляется одновременно с общим планом и является его составной частью. Финансовый план предприятия определяет также направление использования прибыли, остающейся в его распоряжении после уплаты налогов, а также мероприятия по привлечению долгосрочных и краткосрочных кредитов. Цель разработки финансового плана - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования прибыли предприятия.

Предприятие разрабатывает три основных вида финансового плана:

1) стратегический (сроком на 5 лет);

2) текущий (сроком на 1 год);

3) оперативный (сроком на квартал).

Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний финансовый план - это главная форма реализации цели и задач развития предприятия, стратегии инвестиций и предполагаемых накоплений. Стратегический финансовый план является

Текущий финансовый план включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов.

Текущий финансовый план разрабатывается на основе стратегического плана путем его конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативный финансовый план заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь оперативного финансового плана обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря финансового плана являются реализацией распределительной и контрольной функции финансов предприятия.

Для разработки финансовых планов и планирования прибыли на предприятии используются следующие исходные данные:

1) договоры (контракты), заключенные с покупателями и поставщиками товарно-материальных ценностей;

2) прогнозные расчеты по реализации леса и лесоматериалов и прибыли;

3) экономические нормативы, устанавливаемые государством

Разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

При разработке финансовых планов ООО «Илир» использует ряд основополагающих принципов:

1) Принцип финансового соотношения сроков - использование и получение средств должно происходить в установленные сроки, то есть капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

2) Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года.

3) Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

4) Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

5) Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

6) Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

Финансовый план предприятия состоит из следующих разделов:

1) расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

2) плановый расчет прибыли и ее распределение;

3) баланс доходов и расходов.

При финансовом планировании делается прогноз объемов реализации продукции, который помогает дать представление о той доле рынка, которую предлагается завоевать. Такой прогноз составляется на три года вперед. Для первого года данные в плане приводятся помесячно, для второго - поквартально, для третьего приводится общая сумма продаж за двенадцать месяцев.

Баланс денежных расходов и поступлений - это часть финансового плана, позволяющая оценить, какое количество финансовых ресурсов следует вложить в проект, причем с разбивкой во времени, то есть до начала реализации, а затем по ходу выполнения поставленной задачи. Главная задача баланса денежных расходов - проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия.