-

Система нормативного регулирования бухгалтерской финансовой отчетности.

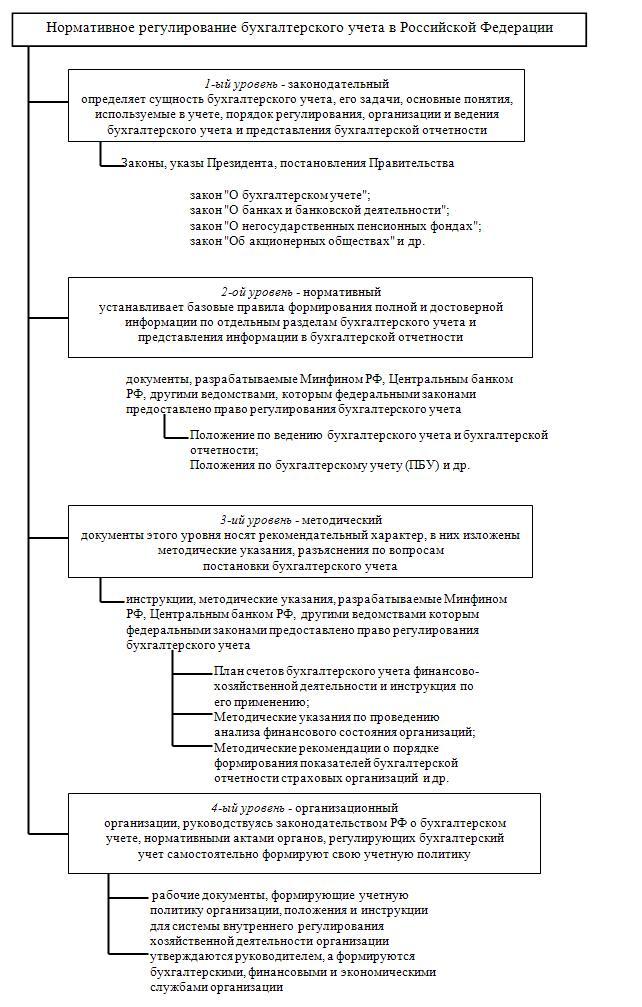

В России продолжается работа по совершенствованию нормативной базы бухгалтерского учета и отчетности во исполнение программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. Цель преобразований системы отечественного бухгалтерского учета - привести ее в соответствие с требованиями рыночной экономики, а информации, содержащейся в бухгалтерской отчетности, - с требованиями, установленными международными стандартами финансовой отчетности. Система нормативного регулирования бухгалтерского учета, которой должны руководствоваться организации, состоит из документов четырех уровней.

Первый уровень составляет законодательные документы: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 21.11.96 № 129-ФЗ «О бухгалтерском учете». Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории РФ для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

Ко второму уровню относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

По поручению Правительства Минфин России разработал и утвердил Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98 № 34н, действие которого распространяется на все организации, находящиеся на территории Российской Федерации, за исключением Банка России и кредитных организаций.

На основе положения о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Минфин России разрабатывает положения (стандарты) по бухгалтерскому учету.

Основная цель стандартов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности. Положения по бухгалтерскому учету (документы второго уровня), также как и документы первого уровня носят строго обязательный характер.

К третьему уровню документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней.