5. Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета – это отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта. Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: имущество, права, капитал, обязательства и операции, возникающие в процессе осуществления хозяйственной деятельности.

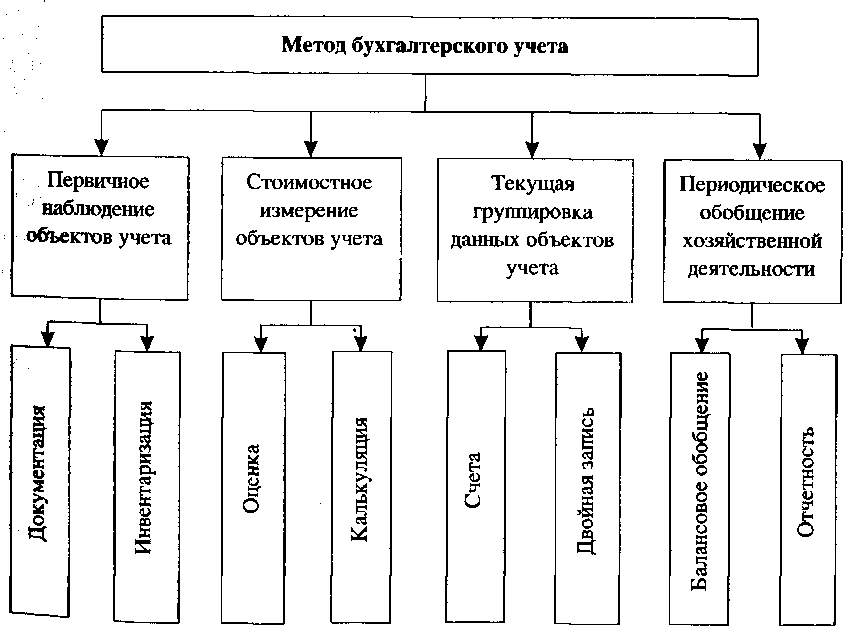

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии.

Метод бухгалтерского учета включает в себя следующие способы и приемы, которые принято называть элементами метода бухгалтерского учета: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, баланс и отчетность.

Рис. 5. Метод бухгалтерского учета и его элементы

Документация – письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для финансовых операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивает сохранность имущества.

Инвентаризация – способ проверки соответствия фактического наличия активов хозяйства в натуре данным учета; как элемент метода бухгалтерского учета – средство наблюдения и последующей регистрации явлений и операций, не отраженных первичной документацией в момент их совершения, поэтому инвентаризация служит дополнением документации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка – способ, с помощью которого активы организации получают денежное выражение. Их оценка базируется на фактической себестоимости. Этим достигается реальность оценки.

Для руководства хозяйственными процессами требуется знать все затраты, связанные с их осуществлением. При этом исчисляется не только величина каждого вида затрат, но и общая их сумма, относящаяся к определенному объекту, т.е. определяется себестоимость учитываемых объектов. Себестоимость объектов учета исчисляется при помощи калькуляции, используемой для контроля за величиной затрат.

Калькулирование – это способ группировки затрат и определения себестоимости произведенной продукции (выполненных работ, оказанных услуг) по статьям расходов, связанных с их производством и реализацией.

Счета бухгалтерского учета – это учетные позиции, применяемые для группировки и регистрации в денежной оценке хозяйственных операций, а также для контроля за движением хозяйственных средств. Перечень счетов и порядок отражения в них хозяйственных операций устанавливаются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

Двойная запись – это специфический бухгалтерский прием, устанавливающий взаимосвязь объектов бухгалтерского учета и позволяющий каждую хозяйственную операцию в одной и той же сумме одновременно отразить на двух так называемых корреспондирующих счетах бухгалтерского учета.

Например, на счетах бухгалтерского учета процесс поступления в организацию купленных материалов увязывается с расходованием денежных средств, уплаченных продавцу этих материалов. Такой способ записей раскрывает их экономическое содержание, позволяет более глубоко изучать хозяйственную деятельность организаций.

Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования. Такое сопоставление носит название балансового обобщения. Балансовое обобщение характеризуется равенством общей суммы видов имущества и прав и суммы источников их образования.

Бухгалтерский баланс – это способ обобщенного отражения в денежной оценке состояния хозяйственных средств и источников их формирования на определенную отчетную дату.

Результаты хозяйственной деятельности, а также конкретизация отдельных показателей баланса содержатся в отчетности.

Бухгалтерская отчетность — единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени.