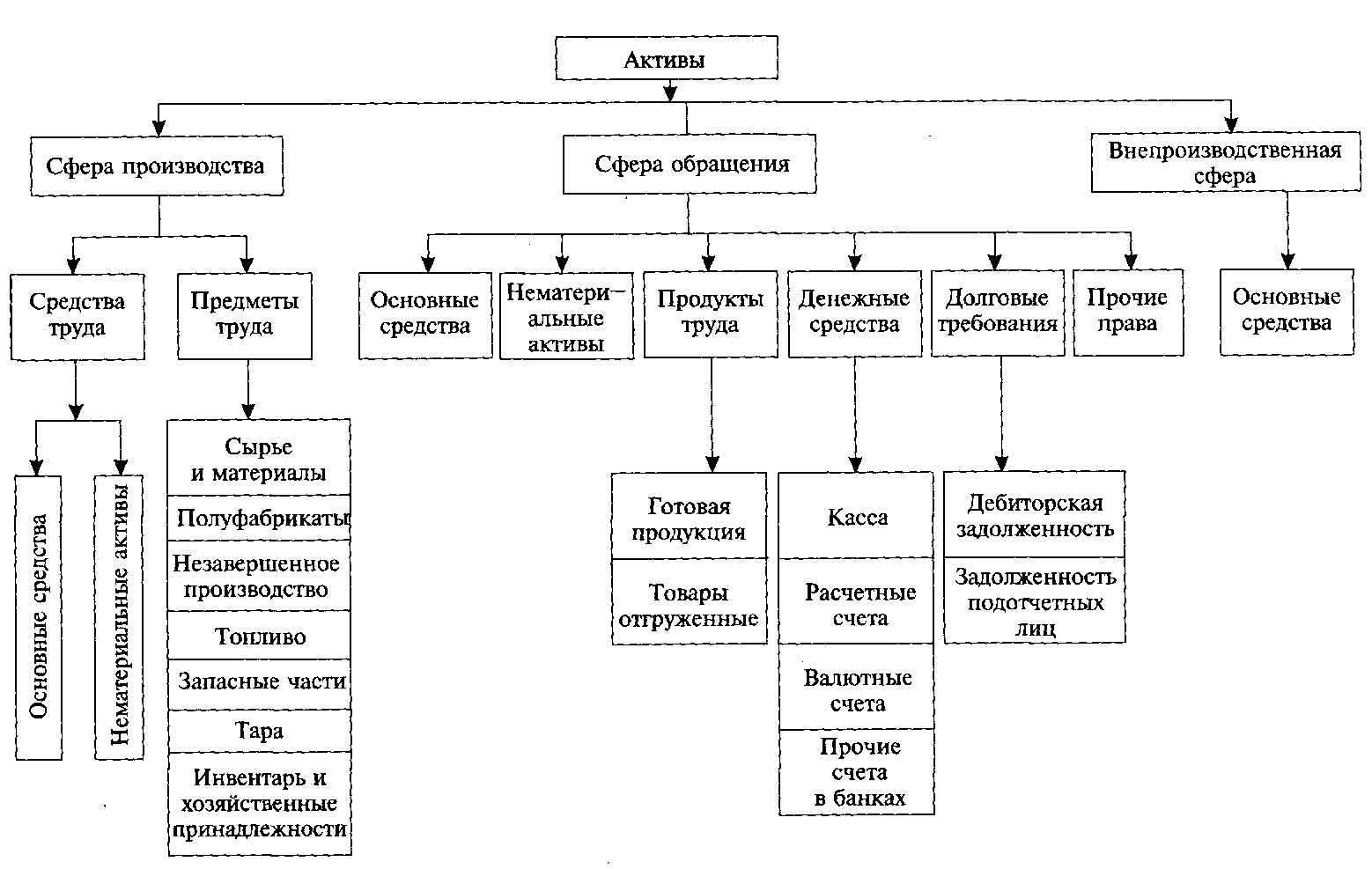

3. Классификация имущества организации по местам эксплуатации

В зависимости от назначения хозяйственные средства организации подразделяются на средства, находящиеся в сфере производства, обращения и в непроизводственной сфере.

К хозяйственным средствам организации, находящимся в сфере производства, относятся предметы труда (сырье, материалы, топливо и др.) и средства труда (здания, машины, оборудование и другие основные средства), используемые в производстве продукции (работ, услуг).

К хозяйственным средствам организации, находящимся в сфере обращения, относятся отгруженные покупателям товары или готовая продукция, денежные средства на счетах и в кассе организации, средства в расчетах (дебиторская задолженность, задолженность за подотчетными лицами и т.п.) и др.

К хозяйственным средствам организации, находящимся в непроизводственной сфере, относятся средства социального и культурно-бытового назначения – общежития, столовые, детские дошкольные учреждения, дома отдыха, санатории и др.

Группировка активов по местам их эксплуатации показывает, где используются ресурсы хозяйствующего субъекта.

Все активы организации при их группировке по местам эксплуатации можно разделить на активы, используемые в сфере производства (основные средства, нематериальные активы, производственные запасы); в сфере обращения (основные средства и НМА, обслуживающие сферу обращения, денежные средства, продукты труда и средства в расчетах) и др.

Рис. 3. Классификация активов организации по местам эксплуатации

4. Классификация имущества организации по источникам образования

Источники образования имущества (пассивы) в организациях представлены обязательствами и капиталом.

Обязательство – задолженность организации, возникающая в результате совершения событий прошлых периодов, урегулирование которой приведет к оттоку из организации ресурсов (активов).

Обязательства появляются вследствие осуществления операций и других событий прошлых периодов.

Капитал – доля в активах организации, остающаяся после вычета всех ее обязательств.

Активы организации формируются за счет использования различных источников. В зависимости от механизма их образования источники имущества организации подразделяются на группы, приведенные на рис. 4.

Рис. 4. Классификация имущества организации по источникам образования

1. Собственные средства (капитал) – чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал включает:

уставный капитал;

добавочный капитал;

резервный капитал;

нераспределенную прибыль.

1.1. Уставный капитал (складочный, уставный фонд) – сумма средств, которая фиксируется в учредительных документах на момент создания организации как совокупность вкладов учредителей (стоимостная оценка вкладов всех учредителей). Уставный капитал – величина относительно постоянная. В процессе деятельности организации редко изменяют размер уставного капитала, так как эта процедура достаточно трудоемка. Она требует внесения изменений в учредительные документы, соответствующей регистрации этих изменений регистрирующим органом.

Уставный капитал является первоначально инвестированным капиталом. Как правило, уже в процессе деятельности организации возникают добавочный и резервный капиталы.

1.2. Добавочный капитал – собственный капитал организации, включающий сумму дооценки основных средств, проводимую в установленном порядке, а также сумму эмиссионного дохода акционерного общества, т.е. превышения продажной стоимости акций над их номинальной стоимостью.

1.3. Резервный капитал (резервы) – собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях (для покрытия непроизводительных потерь, убытков, выплаты дивидендов при недостаточности прибыли и др.).

Резервный капитал, в свою очередь, включает:

резервы, образованные в соответствии с законодательством;

резервы, образованные в соответствии с учредительными документами.

Резервы, образованные в соответствии с законодательством, создают из прибыли те организации, которые в соответствии с действующим законодательством обязаны иметь резервный капитал в виде резервов (акционерные общества).

Резервы, образованные в соответствии, с учредительными документами, – резервы, создаваемые организациями в добровольном порядке.

Например, организации, имеющие большую дебиторскую задолженность покупателей, могут создавать резервы сомнительных долгов по расчетам за продукцию с теми организациями и гражданами, которые не оплатили ее в сроки, установленные договорами.

1.4. Нераспределенная прибыль – часть общей прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования. Нераспределенная прибыль по существу является конечным результатом деятельности организации за определенный период времени.

При недостаточности собственных источников формирования активов организации привлекают заемные источники (заемный капитал).

2. Заемные (привлеченные) средства:

2.1. Кредиты и займы – непогашенные долги организации, т.е. кредиторская задолженность перед банками, другими юридическими и физическими лицами по полученным от них на возвратной основе средствам.

Займы – полученные от других организаций (но не банков) денежные средства, средства под векселя и другие обязательства, а также средства от выпуска и продажи акций и облигаций организации.

Кредиты – суммы полученных от банков краткосрочных и долгосрочных непогашенных ссуд.

В зависимости от сроков погашения обязательства делят на долгосрочные и краткосрочные.

Долгосрочные обязательства – непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Как правило, долгосрочные кредиты организации получают в банках на внедрение новой техники, расширение производства и другие долговременные цели.

Краткосрочные обязательства – суммы кредитов и займов, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты. Краткосрочные ссуды организация получает под запасы товарно-материальных ценностей, на выплату заработной платы и другие нужды.

2.2. Кредиторская задолженность – задолженность данной организации другим организациям или лицам, называемым кредиторами. Такая задолженность возникает, как правило, при внешних расчетах организации со своими контрагентами.

Например, кредиторская задолженность возникает при расчетах организации с поставщиками и подрядчиками по полученным от них, но не оплаченным товарно-материальным ценностям (работам, услугам).

2.3. Обязательства по распределению – задолженность организации по распределению созданного в ней общественного продукта. Такая кредиторская задолженность, как правило, возникает расчетным путем при распределении созданного продукта.

К обязательствам по распределению относятся:

обязательства перед бюджетом по налогам и сборам;

обязательные платежи в государственные внебюджетные фонды (фонд социального страхования, пенсионный фонд, фонд обязательного медицинского страхования);

обязательства перед персоналом по оплате труда (начисленная, но не выплаченная зарплата) и др.

Обязательства по распределению отличаются от других привлеченных средств, так как образуются путем начисления (расчетным путем), а не поступления средств со стороны.

2.4. Доходы будущих периодов – средства, полученные авансом, погашение задолженности по которым ожидается в следующих отчетных периодах.

Например, организация, получившая в начале текущего года арендную плату за весь год вперед, учтет поступившие в январе средства как доходы будущих периодов.

К доходам будущих периодов относятся также остатки сумм получаемых коммерческой организацией средств целевого финансирования.

Целевое финансирование – средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения.

2.5. Резервы предстоящих расходов создаются организациями с целью равномерного включения в расходы отчетного периода будущих затрат. Организация может создавать следующие резервы:

на предстоящую оплату отпусков работникам;

на выплату ежегодного вознаграждения за выслугу лет;

на выплату вознаграждений по итогам работы за год;

на ремонт основных средств;

на производственные затраты по подготовительным работам в связи с сезонным характером производства;

на предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

на гарантийный ремонт и гарантийное обслуживание;

на покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством РФ.