14. Структура внешнеторгового контракта (втк) и характеристика его статей.

Преамбула;

предмет контракта (наименование товара); количество товара; качество товара;

цена и общая стоимость;

базисные условия поставки; сроки поставки;

упаковка и маркировка;

условия платежа;

транспортные условия (порядок отгрузки);

страхование;

сдача-приемка товара;

гарантии; рекламации; штрафные санкции;

форс-мажор; арбитраж;

прочие условия.

В соответствии с письмом ЦБ РФ от 15 июля 1996 г. № 300 «О рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов» определена следующая структура ВТК (10 обязательных пунктов, контракты всегда различны, могут дополняться Приложениями к контракту):

Предшествует тексту контракта:

унифицированный номер контракта, состоящий из трех групп знаков с двумя разделителями;

дата подписания контракта в формате ДД.ММ.ГГ.;

место подписания контракта.

Текст контракта:

Преамбула и определение сторон: полные официальные наименования организаций Продавца и Покупателя; страна иностранного партнера и страна назначения (отправления) товара.

Предмет договора:

В статье «Предмет контракта» указываются:

Наименование:

наим-е и полная характеристика товара;

полное коммерческое наим-е товара, ассортимент, размеры, модели, комплектность, страна происхождения товара и другие данные, необходимые для описания товара, включая ссылки на международные и/или национальные стандарты на продукцию;

Тара:

тара/упаковка, маркировка товара;

наименование тары или упаковки в соответствии с международным классификатором, описание и требования к маркировке товара;

Объем:

объем, вес, количество товара;

объем груза, его вес с упаковкой (брутто) или без нее (нетто) в согласованных единицах измерения.

В статье «Цена и сумма» указываются общая сумма контракта и цена за единицу товара в валюте (+ наименование и код валюты, в которой оценен товар в соответствии с классификатором)

Если на дату подписания контракта цена не может быть установлена, приводится подробная формула цены либо условия ее определения.

В статье «Условия платежа» указываются:

наим-е и код валюты,

сроки платежа и условия рассрочки при ее предоставлении,

обязательный перечень документов, передаваемых Продавцом Покупателю, подтверждающих факт отгрузки, стоимость и номенклатуру отгруженных товаров,

полные наим-я и почтовые адреса банков (филиалов) сторон, номера счетов, платежные реквизиты.

В статье «Срок поставки» - дата завершения поставок и/или график поставок.

В «условиях приемки товара по качеству и количеству»:

место и сроки проведения инспекции качества и количества товара,

наименование независимой экспертной организации,

порядок предъявления рекламаций.

В статье «Форс-мажор» формулируются обстоятельства непреодолимой силы.

+ В спец. Пунктах оговариваются прочие условия и обстоятельства сделки (гарантийные обязательства, лицензионные платежи, техническая помощь, сборка, наладка и монтаж оборудования, обучение персонала, информационные и другие услуги).

В статье «Рассмотрение споров» приводится порядок предъявления и рассмотрения неурегулированных претензий, порядок платежей по претензиям, рассмотрение спорных вопросов в арбитраже. Указывается, правом какого государства будут регулироваться отношения по контракту.

В статье «Санкции» указываются размеры материального наказания за ненадлежащее исполнение обязательств сторон, в частности, за просрочки в поставке товара и/ или просрочки в оплате стоимости товара, а также товара ненадлежащего количества и качества.

Статья «Адреса Покупателя и Продавца» включает юридические и полные почтовые адреса Продавца и Покупателя, контактный телефон, факс, телекс организации (предприятия) — Продавца и Покупателя.

Завершают внешнеторговый контракт подписи сторон – лиц, уполномоченных организациями Продавца и Покупателя заключить контракт, заверенные печатью, с указанием их Ф.И.О. и должностей.

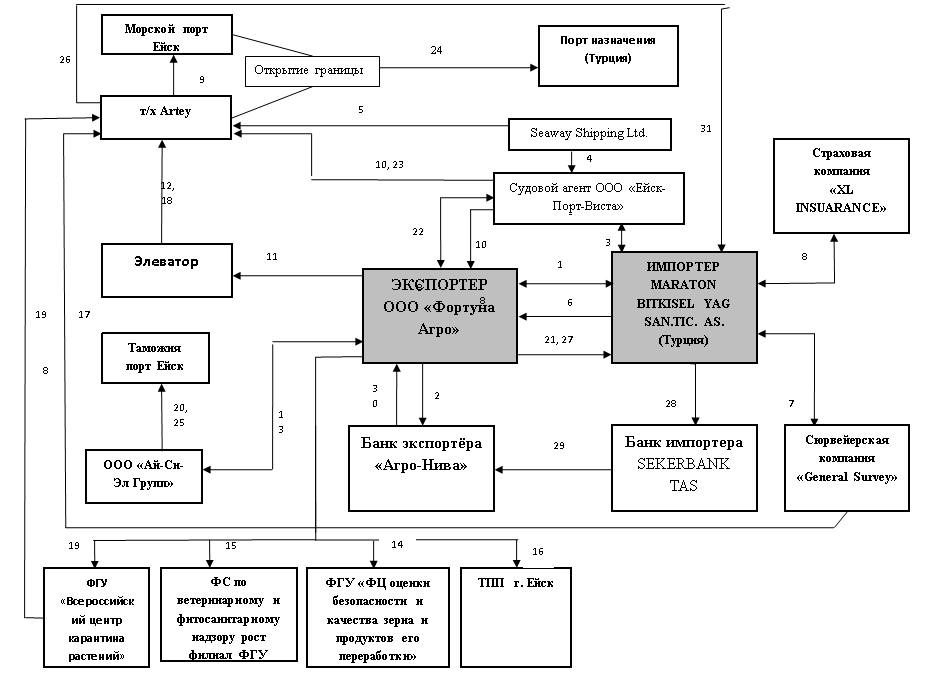

Схема осуществления экспортной операции при прямых связях.

Рассмотрим процедуру осуществления экспорта на конкретном примере:

Эспортер ООО «Фортуна Агро» (Россия) и импортер MARATON BITKISEL YAG SAN.TIC. AS. (Турция) провели переговоры и заключили Внешнеторговый контракт на поставку пшеницы продовольственной 3-го класса российского происхождения (ГК РФ гл. 30)

Экспортер оформляет паспорт сделки в своем банке «Агро-Нива» (ФЗ №173 «О валютном регулировании и контроле…»)

Импортер выбирает судового агента в порту Ейск, – ООО «Ейск-Порт-Виста» - заключает с ним Агентский договор и уполномочивает его заключить договор перевозки груза в порт назначения с ТК (Seaway Shipping Ltd)

Перевозчик Seaway Shipping Ltd. составляет этот договор, который подписывает судовой агент

Перевозчик номинирует судно под погрузку

Импортер информирует экспортера о названии судна и стране назначения

Импортер заключает договор с сюрвейерской компанией «General Survey», которая подтверждает пригодность судна к перевозке, окончательное количество и качество перевозимого товара

Импортер страхует груз, заключая договор с СК «XL INSUARANCE»

Номинируемое судно – T/X Artey – приходит в Морской порт Ейск под погрузку

Судовой агент организует прохождение всех формальностей для подготовки к погрузке (ФЗ «О морских портах в РФ…»), а также извещает экспортера о готовности судна к погрузке

Экспортер отгружает товар на Элеватор

Товар с Элеватора погружается на судно

Экспортер дает поручение таможенному представителю – ООО «Эй-Си-Эл Групп» - провести таможенную очистку товара на экспорт, при этом предоставляя Декларацию на товары

В ФГУ «Федеральный центр оценки безопасности и качества зерна и продуктов его переработки» экспортером оформляется сертификат радиоэкологического контроля, свидетельство радиационного качества и карантийный сертификат

В ФС по ветеринарному и фитосанитарному надзору рост филиал ФГУ экспортер оформляет фитосанитарный сертификат,

В ТПП г. Ейск оформляется сертификат страны происхождения

Сюрвейер проводит осмотр судна и груза и выдает «Весовой сертификат», «Сертификат качества», «Сертификат о чистоте трюмов и крышек судна»

Завершается погрузка на Элеватор, с капитаном судна выписывается коносамент

В ФГУ «Всероссийский центр карантина растений» проводится фумигация – обеззараживание груза и выдается фумигационное удостоверение, этот пакет документов передается Капитану судна

Таможенный представитель завершает таможенное оформление товаров и транспортных средств в Таможне порта Ейск (экспортные пошлины на зерно отсутствуют)

На декларациях на товары в Таможне проставляется печать-разрешение на выпуск судна с таможенной территории (в схеме нет), после чего экспортер направляет импортеру счет на оплату

Весь пакет документов на товар передается судовому агенту

Судовой агент передает документы Капитану судна

Товар следует в Порт назначения (Турция)

Таможенный агент подтверждает факт экспорта товара, чтобы Таможня порта Ейск сформировала НДС

Капитан судна информирует импортера о примерной дате и времени прибытия судна в порт

Экспортер передает импортеру оригиналы документов - счетов, сертификатов и т.д.

Импортер направляет в свой банк SEKERBANK TAS заявление на перевод средств

Банк совершает перевод по системе SWIFT

Банк экспортера информирует его о поступлении денежных средств

Импортер получает свой товар.

Схема осуществления импортной операции при прямых связях.

Рассмотрим процедуру осуществления импорта товаров на конкретном примере:

Экспортер – Paglierani S.R.L. – делает заказ импортеру – ЗАО «Эмпилс» на приобретение оборудования

(нет в схеме) Экспортер рассматривает заказ и подтверждает его

Экспортер и импортер проводят переговоры и подписывают ВТК на производство и продажу оборудования

Импортер оформляет паспорт сделки в своем банке – ОАО «Сбербанк России» и заключает с ним договор на обслуживание счета

Экспортер оформляет паспорт сделки в своем банке – BANKO DE CREDITO COOPERATIVO DI ALBA

Экспортер выставляет импортеру счет на 15% от стоимости сделки

Импортер направляет своему банку Платежное поручение на перевод денежных средств экспортеру

Банк импортера переводит средства в банк экспортера

Импортер информирует экспортера по факсимильной связи о дате платежа

Денежные средства зачисляются на счет экспортера

В течении 15 дней импортер открывает безотзывный документарный аккредитив в банке

Импортер направляет в банк Платежное поручение на перечисление еще 15% экспортеру

Денежные средства по аккредитиву перечисляются в банк экспортера

Банк информирует экспортера о зачислении

Экспортер подает заявку в ТПП Италии на получение сертификата страны происхождения

ТПП Италии выдает сертификат

Экспортер дает запрос в Сертифицирующий орган Италии на сертификацию товара

Сертифицирующий орган Италии выдает экспортеру сертификат качества и безопасности

Национальная гарантийная ассоциация Италии оформляет Cornet TIR

Импортер страхует товар в СК «Альфа-страхование»

Импортер выбирает ООО ТК «РОСТЭК» (Перевозчик) и дает ей поручение произвести транспортно-экспедиторское обслуживание груза

В ФМС РФ импортер получает визу для своего представителя по сдаче-приемке товара с целью выезда заграницу

Представитель едет в Италию

Представитель подписывает акт сдачи-приемки товара экспортера

Экспортер извещает импортера о дате и деталях отгрузки товара (по факту)

Экспортер заключает договор с Таможенным представителем о таможенном оформлении груза

Экспортер извещает импортера о готовности товара к отгрузке

Импортер извещает экспортера о наименовании Перевозчика

Экспортер дает поручение Таможенному представителю оформить груз с соблюдением всех формальностей

Таможенный представитель передает в Таможню Италии все необходимые документы

Экспортер отгружает документы на склад временного хранения (СВХ) (ошибка в схеме)

Таможенный представитель передает подготовленные документы обратно экспортеру

Оригиналы документов экспортер отправляет импортеру

Перевозчик забирает груз со склада временного хранения и с этого момента все риски переходят на импортера

Груз следует транспортом в страну назначения – на Таможенный пост Батайский

Специалисты отдела ВЭС импортера предоставляют необходимые документы на т/п Батайский

Груз переводится на склад импортера ООО «Мост-Терминал» (не обозначено цифрой в схеме)

Импортер направляет банку Платежное поручение на оплату оставшихся 70% в течении 150 дней

Банк импортера переводит средства в банк экспортера

Банк экспортера информирует его о зачислении средств и закрытии сделки.

Направления взаимодействия участника ВЭД с коммерческими банками и их документарное оформление.

В процессе осуществления ВЭД в различных формах возникают финансовые обязательства, требующие взаимодействия предприятия-участника ВЭД с финансово-кредитными учреждениями – уполномоченными коммерческими банками. Банки оказывают следующие услуги участникам ВЭД:

Валютные операции (стандартные расчеты при кредитовании с иностранным банком, открытие и ведение валютных счетов);

Международные расчеты (переговоры, клиринг (взаимозачет), ускорение расчетов, гарантии);

Кредитование ВЭД (консультация, поиск контрагентов, маркетинговые исследования, документарные услуги);

Хеджирование валютных и кредитных рисков;

Форфейтинговые операции (взятие рисков на себя);

Факторинговые операции (банк оплачивает счет в размере 70 - 90% и перечисляет клиенту оставшуюся сумму после оплаты должником этого счета);

Лизинговые операции.

Для открытия валютного счета необходимо предоставить в банк след. документы:

заявление на открытие счета по форме, подписанное рук-ем и гл. бух-ом;

договор банковского счета (2 экз.), подписанный рук-ем;

свидетельство о постановке на учет в налоговой;

копии документов о создании организации;

заверенные копии Устава и учредительного договора;

заверенная копия Свидетельства о государственной регистрации;

документы о назначении лиц с правом 1 и 2-й подписи в платежных документах, заверенные организацией; + карточка с образцами подписей и оттиском печати, заверенная нотариально, либо вышестоящей орг-й;

ксерокопия справки из Федеральной службы статистики (Госкомстата), заверенная орг-й;

справка из фонда соц. страхования.

После этого формируется служебная записка, в которой главный бухгалтер проставляет отметку «разрешить операции по кредиту». Далее банк не позднее 5 дней со дня открытия счета информирует фонд социального страхования и налоговые органы об открытии счета. В свою очередь клиент также информирует налоговый орган путем сообщения об открытии (закрытии) счетов. После получения ответа из налоговых органов главный бухгалтер подписывает заполненную карточку с образцами подписей и печатей и в служебной записке проставляет отметку «разрешить операции по дебету». Во избежание различных недоразумений предприятие-участник ВЭД должно информировать КБ о всех изменениях, происходящих в организационной структуре.

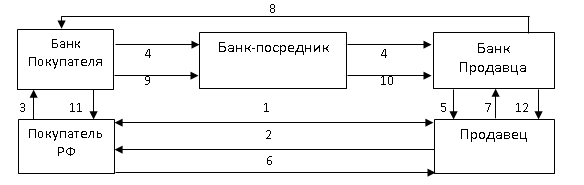

Пример: схема взаимодействия банка Покупателя и Покупателя при осуществлении платежей по импортной операции покрытым аккредитивом:

Стороны заключили контракт купли-продажи;

Продавец извещает Покупателя о готовности товара к отгрузке;

Покупатель предоставляет в свой банк заявление на открытие покрытого аккредитива; этот банк зачисляет денежные средства по аккредитиву на свой внебалансовый счет;

Банк Покупателя через Банк-посредника извещает банк Продавца об открытии покрытого аккредитива в пользу Продавца;

Банк Продавца извещает об открытии покрытого аккредитива Продавца;

Продавец отгружает товар;

Продавец предоставляет отгрузочные документы в свой банк;

После проверки отгрузочных документов банк Продавца пересылает их в банк Покупателя;

После проверки документов банк Покупателя списывает денежные средства по аккредитиву с внебалансового счета на свой корреспондентский счет и дает поручение Банку-посреднику перечислить эти средства в банк Продавца;

Банк-посредник перечисляет денежные средства в банк Продавца;

Банк Покупателя передает отгрузочные документы Покупателю;

Банк Продавца извещает Продавца о зачислении денежных средств на его счет.

Прежде, чем начинать осуществление любых операций по ВЭД банк должен оформить следующие документы:

1) досье – набор документов для контроля за обоснованностью оплаты; готовится или банком, или участником ВЭД; включает в себя следующие документы: контракт, сведения о договоре, ПС, ГТД, поручение на пок/прод ин.валюты, заявление на перевод (при импорте), телекс о переводе, распоряжение на удержание комиссии КБ за услуги, справка о валютных операциях, о расчетах, о поступлении валюты, ведомость банковского контроля, страхование авансового платежа (если есть аванс).

2) ПС - оформляется участником ВЭД по каждому контракту и подписывается банком. Чтобы оформить ПС в банк необходимо сдать: ПС в двух экземплярах; копию контракта, копии разрешений на осущ-е валютных операций (если надо). Если в контракт вносят изменения, процесс начинается заново. Ксерокопия ПС представляется для таможенного оформления товаров и остается в делах таможенного органа.

3) ГТД - участник ВЭД в течение 15 календарных дней (но не более 30 дней) с даты принятия решения об экспорте (выпуске) товаров должен предоставить в банк ксерокопию ГТД, заверенную подписью и печатью должностного лица таможенного органа, которая помещается в досье.

4) ведомость банковского контроля – документ валютного контроля, содержит сведения об операциях по контракту. Ведомость формируется и помещается в досье при его закрытии; формируется по истечение 90 календарных дней, следующих за датой, указанной в графе «Последняя дата» ПС.

Транспортное обеспечение ВЭД предприятий: виды транспорта и условия их использования.

Железнодорожный

Международные железнодорожные перевозки, как правило, осуществляются на основании многосторонних соглашений – конвенций. Перевозки грузов производятся по единому транспортному документу – международной накладной (CMR). Форма этого документа и обязанности грузоотправителя, грузополучателя и перевозчика содержатся в таких международных конвенциях как, например, Бернская конвенция о международных перевозках по железной дороге.

Морской

Специфическим является договор морской перевозки, в качестве которого выступает:

а) при линейном (регулярном) судоходстве – коносамент – документ, выдаваемый судовладельцем грузоотправителю в удостоверении принятия груза к перевозке морским путем. Используются проформы Балтийской и международной конференции (БИМКО) «Висконбилл» (стандартная форма), «Конлайнбилл» (развернутая форма), «Лейнербилл» (краткая форма). Коносамент (чистый) содержит сведения о названии и тоннаже судна, наименовании портов погрузки/выгрузки, сумме фрахта, времени и месте выдачи груза, количестве выданных экземпляров коносамента, в т.ч. оригиналов (как правило, выдаются 3 оригинала: для грузоотправителя, грузополучатели и судовладельца). На полях коносамента содержится описание внешнеторгового груза. Всего коносамент содержит 11 обязательных боксов (граф). Тем не менее, их количество может быть увеличено до 30, если в коносамент по согласованию сторон вносятся иные условия и оговорки;

б) при трамповом судоходстве – чартер. Сторонами его являются фрахтователь (грузоотправитель или его представитель) и фрахтовщик (перевозчик или его представитель). В современной практике используется ряд стандартных проформ чартера, которые подразделяются на три вида: рейсовый (используется чаще всего), тайм-чартер и димайз-чартер.

Воздушный

При международных воздушных перевозках основным документом, определяющим отношения между участниками воздушной перевозки, является договор воздушной перевозки. По этому соглашению между авиационным предприятием и пассажиром или грузовладельцем авиапредприятие принимает на себя обязательства доставить пассажира или груз в обусловленный пункт назначения, за что пассажир или грузовладелец обязуется уплатить установленную провозную плату. Договор воздушной перевозки пассажира и его условия удостоверяются билетом, сдача багажа – багажной квитанцией.

Согласно условиям договора воздушной перевозки авиаперевозчик грузов автоматически отвечает за гибель или утрату груза, его повреждение или задержку доставки, если эти события произошли во время авиаперевозки. Понятие «авиаперевозка» охватывает весь период, в течение которого груз находится в ведении перевозчика, независимо от того, находится ли груз на аэродроме, на борту самолета или в любом другом месте в случае посадки самолета за пределами аэродрома.

Основным перевозочным документом, являющимся доказательством того, что договор воздушной перевозки груза заключен, является авианакладная. Она составляется в трех оригинальных экземплярах. Первый экземпляр предназначен для перевозчика и подписывается грузоотправителем, второй предназначен для грузополучателя, подписывается грузоотправителем и сопровождает груз, а третий экземпляр подписывается перевозчиком и вручается грузоотправителю после приемки груза для перевозки.

Автомобильный

При автоперевозках автомобильная накладная на перевозку груза должна выдаваться в трех экземплярах: первый вручается отправителю, второй прилагается к товарам, а третий остается у перевозчика. Накладная не является оборотным или товарораспорядительным документом. Накладная на перевозку груза является достаточным доказательством заключения договора перевозки, ее условий и получения товаров перевозчиком.

Трубопроводный

Содержание и документарное оформление отношений предприятий-участников ВЭД с транспортными компаниями.

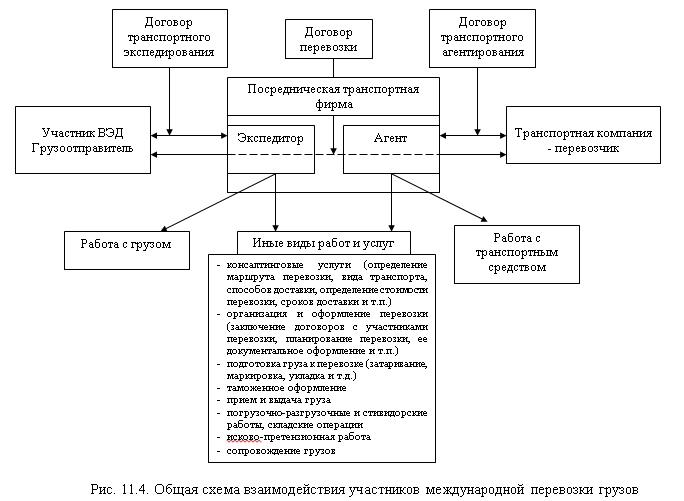

В международном транспортном процессе принимают участие фирма-грузовладелец и фирмы-перевозчики – транспортные компании, которые заключают между собой:

договор международной перевозки грузов (предмет, обязанности, ст-ть услуг и порядок расчета, ответственность, претензии, разрешение споров, форс-мажор, прочие условия и реквизиты); – стр. 231

договор транспортного экспедирования - на условиях поручения, когда экспедитор выступает от имени и за счет клиента, или комиссии / когда экспедитор выступает от своего имени, но за счет клиента (предмет, обязательства и ответственность, порядок расчетов, страхование, таможенная операция, общая авария, претензии и иски, арбитраж, прочие условия и реквизиты). – стр. 242

Оба документа могут быть заключены как отправителем, так и получателем груза в соответствии с базисным условием поставки по ИНКОТЕРМС 2000.

Важно сказать, что рассмотренный порядок и договорное обеспечение взаимодействия участника ВЭД с транспортными фирмами – посредниками и перевозчиками, – свидетельствуют о возможностях их варьирования и совмещения функций транспортного обеспечения ВЭД в рамках одной или нескольких транспортных компаний, что накладывает специфику и на заключаемые договоры.

В рамках взаимодействия участника ВЭД с транспортной компанией могут появиться транспортные посредники: экспедитор (интересы грузовладельца, работает с грузом); агент (интересы перевозчика, работает с ТС); фрахтовый агент (действует в интересах перевозчика и продает его услуги); брокер (морской транспорт, действует на открытом фрахтовом рынке в интересах судовладельца, заключает сделки по продаже морского фрахта, купле-продаже судов); хранитель грузов (склад-терминал) (интересы того, кто передал груз на хранение); погрузочно-разгрузочные и стивидорные компании (в интересах любого).

Особенности документарного оформления взаимодействия участника ВЭД с перевозчиком на морском транспорте.

Специфическим является договор морской перевозки, в качестве которого выступает:

а) при линейном (регулярном) судоходстве – коносамент – документ, выдаваемый судовладельцем грузоотправителю в удостоверении принятия груза к перевозке морским путем. Используются проформы Балтийской и международной конференции (БИМКО) «Висконбилл» (стандартная форма), «Конлайнбилл» (развернутая форма), «Лейнербилл» (краткая форма). Коносамент (чистый) содержит сведения о названии и тоннаже судна, наименовании портов погрузки/выгрузки, сумме фрахта, времени и месте выдачи груза, количестве выданных экземпляров коносамента, в т.ч. оригиналов (как правило, выдаются 3 оригинала: для грузоотправителя, грузополучатели и судовладельца). На полях коносамента содержится описание внешнеторгового груза. Всего коносамент содержит 11 обязательных боксов (граф). Тем не менее, их количество может быть увеличено до 30, если в коносамент по согласованию сторон вносятся иные условия и оговорки;

б) при трамповом судоходстве – чартер. Сторонами его являются фрахтователь (грузоотправитель или его представитель) и фрахтовщик (перевозчик или его представитель). В современной практике используется ряд стандартных проформ чартера, которые подразделяются на три вида: рейсовый (используется чаще всего), тайм-чартер и димайз-чартер. В чартере должны быть указаны:

наименование сторон договора;

название судна;

условия и доказательства мореходного состояния судна;

характеристика судна, т.е. его валовая и чистая вместимость судна;

порты погрузки/выгрузки (для тайм-чартера – дата начала и окончания договора о фрахтовании);

сведения о перевозимом грузе (для тайм-чартера – вид перевозок);

местонахождение судна (для тайм-чартера – дата, место, где судно будет готово к приему груза);

провозная плата (для рейсового чартера – фрахт; для тайм-чартера – арендная плата);

брокерская комиссия;

оговорки о применении залогового права, форс-мажорных обстоятельствах, ограничении ответственности, общей аварии, применении штрафных санкций за невыполнение договорных обстоятельств, передаче судна в субаренду (для третьего лица), девиации (отклонении) судна и его спасании; арбитражная оговорка.

Рейсовый чартер также может содержать оговорку об ограничении ответственности фрахтователя, описание груза, право выбора (опциона) портов и грузов.

Тайм-чартер включает оговорки о стороне, которая оплачивает расходы за топливо и портовые сборы, исключении из периода фрахтования времени вынужденного простоя из-за поломок, частичном возврате фрахта в случае гибели судна, праве фрахтователя обжаловать действия капитана и старшего механика, доковании судна; обязательство фрахтователя обеспечить капитана судна подробными инструкциями на период нахождения судна в тайм-чартере; сведения о количестве топлива на борту судна; коносаменты.

Содержание и документарное оформление взаимодействия участника ВЭД со страховой фирмой.

Осуществление ВЭД сопряжено с возникновением различного рода рисков. Поэтому предприятия-участники ВЭД вынуждены осуществлять страхование. В качестве страховых продуктов могут выступать:

страхование внешнеторговых грузов;

транспортного средства;

ответственности перевозчиков;

экспортных кредитов;

рисков, связанных с инвестициями;

страхование от расторжения контракта;

от невыполнения банком/гарантом обязательств по аккредитиву или гарантии;

страхование туристов, выезжающих за рубеж;

перестрахованиеСистема взаимоотношений участника ВЭД со страховой компанией (СК) по страхованию внешнеторговых грузов состоит из нескольких этапов:

экспортер/импортер, в обязательства которого входит страхование груза (в соответствии с базисными условиями поставки), обращается в выбранную им СК с письменным заявлением, в котором указываются его намерения, сведения о характере груза и способе его перевозки, страховая сумма, маршрут перевозки, вид транспорта и условия страхования. В ходе переговоров, предшествующих заключению договора, СК знакомит страхователя с условиями страхования, из которых последний выбирает то, которое его устраивает (с ответственностью за все риски; с ответственностью за частную аварии; без ответственности за повреждения, кроме перечисленных случаев).

заключается Генеральный договор страхования внешнеторговых грузов (карго-страхования), который содержит: преамбулу, общие положения, предмет, виды и маршруты перевозок, период страхования, объем ответственности, страховую сумму, страховую премию, обязанности, нарушения, претензии и др. В этом договоре Страховщик обязуется за страховую премию при наступлении страхового случая возместить выгодоприобретателю, причиненные убытки в застрахованном имуществе, либо убытки в связи с иными имущественными интересами Страхователя (выплатить страховое возмещение) в размере страховой суммы.

В доказательство заключения договора карго-страхования выдается страховой полис, подписанный Страховщиком, в котором отражаются основные условия страхования, зафиксированные в договоре.

Перед каждой отправкой груза в рамках Генерального договора страхования Страхователь направляет Страховщику разовое Заявление о страховании с указанием средства транспорта, маршрута и периода перевозки по отдельным отправкам.

В начале каждого месяца Страхователь направляет Страховщику Общий отчет (бордеро), содержащий описание произведенных и начатых в отчетном месяце застрахованных перевозок грузов. Перечень перевозок, указанных в бордеро, должен соответствовать перечню разовых заявлений на страхование, направленных Страховщику за отчетный период.

В случаях, если требуется систематически страховать партии грузов, причем условия страхования для разных партий идентичны, а различаются только объект страхования, страховая сумма и страховой платеж, то заключается генеральный договор (полис) страхования грузов. После отправки груза Страхователь направляет Страховщику заявление о его отправке.

С наступлением страхового случая, Страхователь предоставляет Страховщику всю необходимую информацию (чаще всего письменную) об ущербе (незамедлительно, в 3-дневный срок), а также документы, подтверждающие наличие страхового случая (протокол о дорожно-транспортном происшествии, коммерческий акт и т.п.). При этом Страхователь обязан принять необходимые меры по предотвращению и уменьшению ущерба по грузу. Страховщик в свою очередь проводит осмотр и обследование застрахованного груза, после чего выплачивает страховое возмещение. Для определения размера ущерба используются акты осмотра груза, экспертизы, оценки и другие документы, а также счета на произведенные расходы.

В целом в ходе описанного взаимодействия участника ВЭД со страховыми компаниями обе стороны извлекают экономический эффект:

а) Страхователь:

получает от страховщика возмещение на груз в минимальные сроки;

освобождается от необходимости ведения исково-претензионной работы с перевозчиком;

получает полную фактическую стоимость поврежденного или утраченного груза;

получает возмещение условия форс-мажора.

б) Страховщик – получает страховую премию, хотя вероятность утраты груза невелика.

Документарное оформление отношений предприятий-участников ВЭД с таможенными представителями.

Осуществление ВЭД сопряжено с таможенным оформлением внешнеторговых грузов. Их декларирование может производиться как самим лицом, перемещающим товар через границу – экспортером/импортером, так и таможенным брокером. В РФ второй вариант более распространен.

Таможенный брокер – коммерческая организация, созданная в соответствии с законодательством Российской Федерации, являющаяся юридическим лицом и получившая лицензию Государственного таможенного комитета РФ на осуществление деятельности в качестве таможенного брокера; выполняет следующие операции по таможенному оформлению:

декларирование товаров;

представление таможенному органу необходимых документов и дополнительных сведений;

предъявление декларируемых товаров;

обеспечение уплаты таможенных платежей, НДС и акцизов;

прочие операции, необходимые для таможенного оформления и контроля.

Последовательность действий по организации внешнеэкономической сделки при помощи таможенного брокера

|

№ |

Действие |

Исполнитель |

|

1 |

Оформить заявку на оказание брокерских услуг |

Декларант |

|

2 |

Заключить договор с таможенным брокером |

Таможенный брокер - Декларант |

|

3 |

Подготовить пакет документов для регистрации фирмы в качестве участника ВЭД |

Декларант |

|

4 |

Регистрация на таможенном посту, в качестве участника ВЭД |

Таможенный брокер |

|

5 |

Выбрать таможенный режим (экспорт или импорт) |

Декларант |

|

6 |

Ознакомиться с перечнем предоставляемых документов на таможню в соответствии с выбранным режимом |

Декларант |

|

7 |

Проверить внешнеторговый договор на соответствие требованиям таможенных органов и органов валютного контроля |

Декларант |

|

8 |

Расчет внешнеэкономической сделки (таможенные платежи (расчет таможенных платежей), доставка, услуги таможенного брокера и т.п.) |

Таможенный брокер |

|

9 |

Согласование перечня предоставляемых документов с таможенным брокером |

Таможенный брокер - Декларант |

|

10 |

Решение вопросов доставки. В том числе через транспортно-экспедиционную службу таможенного брокера |

Таможенный брокер - Декларант |

|

11 |

Согласование стоимости услуг таможенного брокера по таможенному оформлению и доставке |

Таможенный брокер - Декларант |

Прежде, чем экспортер приступит к отгрузке товара, он обращается в уполномоченный орган для получения сертификата соответствия; в ТПП – сертификата происхождения; в банк для получения банковской гарантии на сумму; в таможенный орган для получения декларации.

Отношения участника ВЭД и таможенного брокера строятся на основе договора на возмездное оказание услуг по таможенному оформлению товаров и транспортных средств, а также на выполнение других операций в области таможенного дела. В договор входят нижеследующие статьи: преамбула, предмет, права и обязанности, порядок расчетов (в том числе штрафы), порядок исполнения поручений (документооборот и график работы брокера), обеспечение конфиденциальности, форс-мажор, разрешение споров, дополнительные условия, порядок заключения, изменения и расторжения договора, юридические адреса и реквизиты сторон.

Порядок исполнения таможенным брокером поручений клиента предполагает передачу клиентом до начала таможенного оформления таможенному брокеру заверенных копий, следующих документов:

Устава предприятия

свидетельства о государственной регистрации;

справки из налоговой инспекции о присвоении ИНН;

справки органов статистики о присвоении кодов ОКПО, ОКОНХ и др.;

справки из банка о наличии расчетных счетов и их номерах;

о наличии валютных счетов и их номерах;

контракт международной купли-продажи;

справка банка о расчетах через валютный счет российской фирмы;

паспорт сделки.

Таможенный орган для сверки может затребовать оригиналы всех вышеуказанных документов, а также оригиналы: накладных, счетов-фактур, документов контроля доставки товара или Cornet TIR, сертификата безопасности на каждую партию товара, лицензии, разрешения, классификационное решение, акта экспертизы, сертификата происхождения товара, классификационного решения Федеральной таможенной службы РФ или другого таможенного учреждения.

Таким образом, таможенный брокер является представителем интересов участника ВЭД в таможенных органах, прибегая к услугам которого предприятие экономит время. Кроме того, работая через таможенного посредника, имеющего право осуществления брокерской деятельности и определенные профессиональные знания, можно избежать ошибок, которые могли бы привести к прямым материальным потерям.

Международные акты, регламентирующие внешнеторговые операции и их содержание.

Международные акты подразделяются на международные договоры и акты международных организаций.

В соответствии с ч. 4 ст. 15 Конституции РФ международные договоры являются составной частью ее правовой системы. Классификация международных договоров осуществляется по нескольким критериям:

1) по количеству участников:

- двусторонние (имеют приоритет для всех субъектов этих договоров, самые популярные - договоры о взаимной защите инвестиций и об избежании двойного налогообложения)

- многосторонние (пример: соглашение о партнерстве и сотрудничестве между РФ и Европейским Союзом, подписанное в 1994 г. и вступившее в силу в 1997 г.)

2) по охвату:

- региональные (имеют приоритет перед универсальными)

- универсальные.

3) от имени кого заключены:

- межгосударственные – от имени РФ, подписываются Президентом;

- межправительственные – от имени Правительства РФ;

- межведомственные – от имени органов исполнительной власти.

Международные договоры вступают в силу и применяются только после их ратификации и официального опубликования.

Важнейшими условиями международных договоров выступают:

фиксация режима взаимоотношений: режима наибольшего благоприятствования, национального или преференциального режима;

платежные условия – определяют технологию расчетов за взаимопоставляемые товары и услуги;

транспортные условия – условия транспортного обеспечения взаимного товарооборота;

статус торгового представительства в стране-партнере, предусматривающий его экстерриториальность, возможность использования шифровальной связи, дипломатической почты и др.;

срок действия и условия денонсации (уведомления о расторжении) международного договора.

Другая составляющая международного права, включенного в правовую систему государства – акты международных организаций, членом которых оно является. По своей юридической природе акты международных организаций делятся на прямые, обязательные для выполнения странами-участницами, к которым, в частности, относятся нормы Всемирной торговой организации (ВТО); и рекомендательные (модельные), например, Венская конвенция о международных договорах купли-продажи товаров 1980 г.

*Краткое содержание Венской Конвенции

1. Общие положения (ч. III, гл. I, ст. 25—29) содержат нормы, имеющие существенное значение, в частности:

— определение понятия существенного нарушения;

— о юридических последствиях задержки или ошибки в передаче сообщения, либо его недостатки по назначению;

— о порядке оформления изменения договора.

2. Обязательства продавца (гл. II, ст. 30—52):

— поставка товара и передача документов;

— соответствие товара и права третьих лиц;

— средства правовой защиты в случае нарушения договора продавцом.

3. Обязательства покупателя (гл. III, ст. 53—65):

— уплата цены;

— принятие поставки;

— средства правовой защиты в случае нарушения договора покупателем.

4. Переход риска (гл. IV, ст. 66—70):

— момент перехода риска;

— правовые последствия наступления этого факта.

5. Положения общие для обязательств продавца и покупателя (гл. V, ст. 71—84):

— понятие и порядок исчисления убытков, возмещение которых может быть потребовано при нарушении обязательств;

— право на получение процентов при просрочке платежа;

— принципы освобождения от ответственности;

— последствия расторжения договора;

— право на приостановление исполнения договора;

— обязанность по сохранению товара, принадлежащего другой стороне;

— право расторгнуть договор, если одна из сторон совер шила его существенное нарушение, влекущее за собой та кой вред для другой стороны, что последняя в значительной степени лишается того, на что она была вправе рассчиты вать на основании договора.

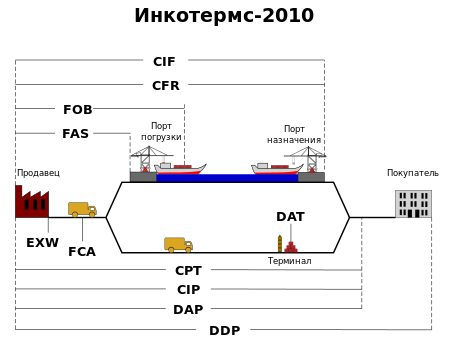

Деловые обычаи их использование при реализации внешнеторговых операций. Инкотермс 2010 и его характеристика.

Составляющей правовой системы государства являются обычаи, которые включают в себя международные торговые обычаи и проформы коммерческих договоров (типовые договоры).

Обычаи образуют транснациональное экономическое и торговое право - сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано оно в каком-либо документе, признается обычаем делового оборота (Согласно п. 1 ст. 5 ГК РФ). Некоторые статьи ГК РФ допускают применение таких обычаев за исключением случаев, когда они противоречат обязательным для участников соответствующего отношения положениям законодательства.

Например: Международный свод толкования условий торговли – ИНКОТРЕМС–2000 (публикация Международной торговой палаты № 560), Принципы международных коммерческих договоров Международного института по унификации частного права (УНИДРУА, 1994 г.) и др.

Особое место в правовой системе регулирования ВЭД занимает судебная практика. В частности, в качестве норм права могут рассматриваться решения Конституционного суда, пленумов Верховного и Высшего арбитражного суда РФ при условии их официального опубликования. Судебные акты третейских судов не являются источниками права, но могут стать таковыми в случае, если участники сделки уполномочили третейский суд.

Инкотермс – международные правила в формате словаря, обеспечивающие однозначные толкования наиболее широко используемых торговых терминов в области внешней торговли. Международные торговые термины представляют собой стандартные условия договоров международной купли-продажи, которые определены заранее в международном признанном документе. Основные принципы, регулируемые в терминах Инкотермс:

распределение между продавцом и покупателем транспортных расходов по доставке товара

момент перехода с продавца на покупателя рисков повреждения, утраты или случайной гибели груза

дату поставки товара

выполнение или невыполнение стороной своих обязательств по срокам поставки

За рамками Инкотермс остаются правила перехода права собственности с продавца на покупателя, а также последствия невыполнения сторонами обязательств по договору купли-продажи товаров, включая основания освобождения сторон от ответственности, что регламентируется нормами применимого права или Венской конвенцией.

В Инкотермс-2010 определены 11 терминов, 7 из них применимы к любому виду транспорта основной перевозки.

EXW (англ. ex works, франко-склад, франко-завод): товар забирается покупателем с указанного в договоре склада продавца, оплата экспортных пошлин вменяется в обязанность покупателю.

FCA (англ. free carrier, франко-перевозчик): товар доставляется основному перевозчику заказчика к указанному в договоре терминалу отправления, экспортные пошлины уплачивает продавец.

CPT (англ. carriage paid to…): товар доставляется основному перевозчику заказчика, основную перевозку до указанного в договоре терминала прибытия оплачивает продавец, расходы по страховке несёт покупатель, импортную растаможку и доставку с терминала прибытия основного перевозчика осуществляет покупатель.

CIP (англ. carriage and insurance paid to…): то же, что CPT, но основная перевозка страхуется продавцом.

DAT (доставка к терминалу): поставка до указанного в договоре импортного таможенного терминала оплачена продавцом, таможенная очистка по импорту осуществляется покупателем (в сравнении с Инкотермс-2000 введен более общий термин вместо DEQ (доставка в порт)).

DAP (доставка к точке): поставка в место, указанное в договоре, импортные пошлины и местные налоги оплачиваются покупателем (заменяет три термина из Инкотермс-2000 – DAF – доставка к границе, DES – доставка на борту судна в порту назначения, DDU (доставка в указанное место без растаможки).

DDP (доставка с оплатой пошлины): товар доставляется в место, указанное в договоре, очищенный от всех пошлин и рисков.

Также в Инкотермс-2010 определены 4 термина, применимые исключительно к морскому транспорту и транспорту территориальных вод:

FOB (франко борт): товар отгружается на судно покупателя, перевалку оплачивает продавец.

FAS (франко вдоль борта судна): товар доставляется к судну покупателя, в договоре указывается порт погрузки, перевалку и погрузку оплачивает покупатель.

CFR (стоимость и фрахт): товар доставляется до указанного в договоре порта назначения покупателя, страховку основной перевозки, разгрузку и перевалку оплачивает покупатель.

CIF (стоимость, страхование и фрахт): то же, что CFR, но основную перевозку страхует продавец.

Гражданское законодательство РФ, регламентирующее внешнеэкономические сделки, и его характеристика.

Гражданский кодекс РФ устанавливает правила гражданского законодательства, применяемые к отношениям с участием иностранных граждан и иностранных юридических лиц (п. 1 ст. 2), правило о недействительности внешнеэкономической сделки при несоблюдении письменной формы (п. 3 ст. 162), отсылочные нормы использования иностранной валюты, сферы и правила применения норм международного частного права (раздел 3) и др.

ГК РФ определяет два варианта применения своих норм к международной купле-продаже товаров:

в качестве основного

в качестве дополнительного статуса (для восполнения пробелов, имеющихся в Венской конвенции 1980 г.)

В комментариях к ГК РФ М.Г. Розенберг выделяет нижеследующие особенности национального регулирования процессов заключения и исполнения договоров международной купли-продажи товаров:

В отличие от Венской конвенции, ГК РФ признает международными не только договоры, в которых коммерческие предприятия сторон находятся в разных странах, но и договоры, заключенные контрагентами из разных стран, коммерческие предприятия которых находятся на территории одной страны.

В Конвенции исключено ее применение в отношении отдельных видов товаров (судов водного и воздушного транспорта, электроэнергии, ценных бумаг), сделки же с ними в РФ, безусловно, попадают под действие ГК.

Венская конвенция не применима к смешанным договорам, предусматривающим наряду с поставкой товаров выполнение работ или оказание услуг. Такие договоры по российскому законодательству регулируются п. 3 ст. 421 ГК РФ.

ОТМЕНЕН С 2013 года: В соответствии с п. 3 ст.162 ГК РФ, договоры международной купли-продажи заключаются только в письменной форме.

Статья 506 ГК к признакам договора поставки относит условие о сроках передачи товара (по Венской конвенции это условие может и отсутствовать).

Существенными условиями договора в соответствии с ГК РФ (п. 3 ст. 455 и п. 1 ст. 465) являются: наименование товара, количество товара или порядок его определения, сроки поставки (для договоров поставки).

Место исполнения обязательств по поставке регламентируется ст. 458 – о моменте исполнения обязанности передать товар, ст. 509 – о порядке поставки товара, ст. 510 – о доставке товара, ст. 515 – о выборке товара. При применении этих предписаний следует исходить из общего положения (ст. 316), позволяющего установить место исполнения обязательств, если последнее не определено в законе о договоре, не явствует из обычаев делового оборота или существа обстоятельств.

Ссылка в договоре поставки (купли-продажи) в отношении базисных условий поставки товаров на ИНКОТЕРМС-2000 не противоречит ГК РФ.

ГК РФ (п. 2 ст. 457) предусматривает специальное регулирование договоров, заключенных с условием их исполнения к определенному сроку. В частности, продавец имеет право на досрочную поставку только с согласия покупателя. Неисполнение договора в срок признается его существенным нарушением и дает покупателю право на односторонний отказ от исполнения и на предъявление требования о возмещении убытков (п. 2 ст. 405). Такой отказ означает расторжение договора (п. 3 ст. 450).

В части содержания статьи «качество товара» предписания ГК (ст. 469) в основном совпадают с положениями Венской конвенции и вместе с тем п. 4 ст. 469 ГК РФ для товаров, к качеству которых предусмотрены обязательные требования, разрешает установление в контракте по соглашению сторон только повышенных требований по сравнению с обязательствами.

ГК в диспозитивной форме содержит конкретные предписания, определяющие объем договорных гарантийных обязательств (п. 3 ст. 470), порядок исчисления гарантийного срока (ст. 471), сроки обнаружения недостатков по товарам, имеющим гарантии и предъявление требований (п. 3 и 5 ст. 477).

В отличие от международной практики, допускающей возможность установления срока годности товара и по соглашению сторон, ст. 472 ГК РФ предусматривает такое регулирование лишь для случаев, когда срок годности определен обязательными правилами.

Согласно п. 4 ст. 474 ГК, порядок и другие условия проверки качества товара продавцом и покупателем должны быть одними и теми же.

Согласно п. 4 ст. 476, по товарам, на которые продавец предоставил гарантию качества, он отвечает за недостатки товара, если не докажет, что они возникли после передачи товара вследствие ненадлежащего обращения с ним покупателя, третьих лиц, форс-мажора. Если гарантия не предоставлялась, продавец отвечает за недостатки товара лишь в том случае, если покупатель докажет, что они возникли до передачи товара покупателю. На продавца возлагается ответственность за такие недостатки в случае их обнаружения покупателем и по истечении гарантийного срока, когда последний составляет не менее 2 лет.

ГК (п. 3 ст. 485) предусмотрен механизм изменения условий договора о цене для случаев, когда договором предусмотрено изменение цены в зависимости от показателей, ее обусловивших.

В случаях однородных обязательств по нескольким договорам поставки ст. 522 ГК определяет порядок погашения обязательств сторон для случаев, когда количества поставленного товара или суммы платежа недостаточно для погашения обязательств по всем договорам.

Договор купли-продажи (поставки) и аккредитив ГК РФ рассматривает как две самостоятельные сделки, вторая из которых осуществляется между покупателем и его банком. При неоплате банком покупателя без достаточных к тому оснований товара с аккредитива продавец может предъявить требования как к банку, ссылаясь на твердое обязательство последнего, вытекающее из аккредитива, так и к покупателю, основываясь на договоре купли-продажи. Во втором случае покупатель может требовать от своего банка не только возврата средств, переданных на аккредитив, но и возмещения убытков, вызванных неоплатой товара в установленный срок.

Исчисление убытков при расторжении договора в ГК РФ (ст. 524) соответствует требованиям Венской конвенции, по которой потерпевшая сторона может: 1) предъявить требования о возмещении конкретных убытков в виде разницы цен в расторгнутом договоре и ценой по совершенной взамен сделке; 2) предъявить требование о возмещении «абстрактных убытков» (когда не заключена сделка взамен) в виде разницы цен в расторгнутом договоре и текущей ценой на момент расторжения договора.

Для первого случая договор взамен должен быть заключен в «разумный срок» после расторжения и установленная в нем цена должна быть «разумной» (п. 1 и 2 ст. 524).

Текущая цена в месте передачи товара (во втором случае) определяется с помощью критериев, содержащихся в п. 3 ст. 524. При отсутствии текущей цены в этом месте (например, биржевой котировки) может быть использована текущая цена в другом месте, которое будет служить разумной заменой, но при этом должна учитываться разница при транспортировке товара.

Вместе с тем ст. 15 ГК РФ не лишает права потерпевшую сторону требовать возмещения других убытков, в частности, расходов по хранению товара, не принятого покупателем, расходов на фрахт и т.д.

Особенности таможенно-тарифного регулирования ВЭД в РФ с учетом членства сраны в

Таможенном союзе и в ВТО.

Членство РФ в Таможенном Союзе основано на инкорпорировании в российское законодательство норм ТС как международных договоров РФ (в соответствии со ст. 15 Конституции «международные договора РФ являются частью национальной правовой системы и имеют приоритет над национальным законодательством»)

Членством РФ во Всемирной Торговой организации – предполагает адаптацию норм ВТО в российское законодательство на переговорном этапе и в рамках переходного периода.

Адаптация норм ТС в российское законодательство:

Таможенный кодекс ТС вступил в действие с 1 июля 2010 г.( Таможенный кодекс РФ в связи с принятием Федерального закона «О таможенном регулировании» от 27.11.2010 № 311-ФЗ данный кодекс утратил силу, кроме статьи 357.10, которая утратила силу с 1.10.2011г.)

Единый таможенный тариф (ЕТТ) и ТН ВЭД ТС введены с 1 января 2010 г. Решением № 130 «О едином таможенно-тарифном регулировании Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации» в ред. 2012 г.( Закон «О таможенном тарифе РФ» №3500-1 от 1993 г. в ред. ФЗ №409-ФЗ от 6 декабря 2011 г. (большая часть норм утратила силу, за исключением установления ставок вывозных пошлин, сезонных пошлин, тарифных преференций и тарифных квот)

Обязательства РФ перед ВТО и их исполнение в рамках ТС

Договор от 19 мая 2011 года "О функционировании таможенного союза в рамках многосторонней торговой системы"

С даты присоединения любой из Сторон к ВТО обязательства, определенные в Протоколе о присоединении этой Стороны к ВТО, становятся частью правовой системы Таможенного союза

При последующем присоединении к ВТО другой Стороны (Казахстана, Белоруссии) ее обязательства перед ВТО также становятся частью правовой системы Таможенного союза

С момента присоединения такой Стороны к ВТО ставки Единого таможенного тарифа Таможенного союза не будут превышать ставки импортного тарифа, предусмотренные Протоколом о присоединении

Перечень таможенных режимов является закрытым и они подразделены на 4 группы:

основные – выпуск для внутреннего потребления. Экспорт, международный таможенный транзит;

экономические – переработка на таможенной территории, переработка для внутреннего потребления, переработка вне таможенной территории, временный ввоз, таможенный склад;

завершающие – реимпорт, реэкспорт, уничтожение, отказ в пользу государства;

специальные – временный вывоз, беспошлинная торговля, перемещение припасов и др.

Закон «О таможенном тарифе» устанавливает порядок формирования и применения таможенного тарифа РФ; определяет:

цели, сферу применения таможенного тарифа, его сущность, ставки и виды таможенных пошлин, терминологию;

сезонные и особы виды пошлин, процедуру их применения;

права и обязанности декларанта и таможенного органа;

методы определения таможенной стоимости товара и порядок их применения;

сущность, критерии определения страны происхождения товара, подтверждающие документы;

случаи освобождения от таможенных пошлин, предоставление тарифных преференций и льгот;

принцип следования нормам международных соглашений при использовании тарифных мер

Таможенный тариф Российской Федерации – свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).

В Российской Федерации применяются следующие виды ставок пошлин:

адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

специфические, начисляемые в установленном размере за единицу облагаемых товаров;

комбинированные, сочетающие оба названных вида таможенного обложения.

Основным методом определения таможенной стоимости является метод по цене сделки с ввозимыми товарами

В практике внешнеторгового регулирования выделяют также особые виды пошлин, применение которых в РФ регламентируется ФЗ «О специальных защитных, антидемпинговых и компенсационных пошлинах» от 8 декабря 2003 г. №165-ФЗ.

Ряд слабых мест внешнеторгового режима России :

действующие законы содержат много правовых норм непрямого действия, Количество всевозможных подзаконных актов давно уже перевалило за несколько сотен.

необходимость создания в России системы эффективной защиты прав всех участников внешнеторговой деятельности

проблема разделения компетенции законодательных и исполнительных органов власти в изменении ставок таможенных пошлин,

таможенно-тарифный механизм в РФ пока еще является в большей мере инструментом мобилизации доходов в госбюджет, чем инструментом внешнеторговой политики.

Система валютного регулирования и валютного контроля за ВЭД в РФ и ее правовое обеспечение.

Принципы осуществления валютных операций в РФ, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями, ответственность за нарушение валютного законодательства предусматриваются валютным законодательством, в частности ФЗ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. №173-ФЗ. Его цель состоит в обеспечении реализации единой государственной валютной политики, устойчивости национальной валюты и стабильности внутреннего валютного рынка как факторов прогрессивного развития национальной экономики и международного экономического сотрудничества.

Основными принципами валютного регулирования и валютного контроля в РФ являются:

приоритет экономических мер в реализации государственной политики в области валютного регулирования;

исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов;

единство внешней и внутренней валютной политики РФ;

единство системы валютного регулирования и валютного контроля в РФ;

обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Нарушения валютного законодательства фиксируются органами и агентами валютного контроля, в качестве которых выступают ЦБ РФ и Правительство РФ и уполномоченные банки, подотчетные ЦБ РФ.

Банковский валютный контроль представляет собой деятельность ЦБ РФ и уполномоченных коммерческих банков по обеспечению соблюдения валютного законодательства с использованием специфических форм и методов.

Формами валютного контроля являются:

- предварительный;

- текущий;

- завершающий.

Осуществляется методами:

- наблюдения;

- проверки;

- обследования;

- анализа;

- ревизии.

Валютный контроль предполагает регламентацию документооборота между участниками ВЭД и агентами и органами валютного контроля.

На современном этапе механизм валютного контроля определен инструкцией ЦБ РФ о 15 июня 2004 г. №117-И «О порядке предоставления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций и паспортов сделок».

К валюте РФ относятся:

денежные знаки в виде банкнот и монет в рублях, находящиеся в обращении в качестве законного средства платежа на территории РФ, а также изымаемые либо изъятые из обращения, но подлежащие обмену;

средства на банковских счетах и во вкладах в рублях.

Ин. валюта:

денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также изъятые или изымаемые из обращения, но подлежащие обмену;

средства на банковских счетах и во вкладах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

Введены «внешние ценные бумаги» (которые удостоверяют права на получение иностранной валюты, и/или обязанными по которым являются нерезиденты, и/или эмитентами которых являются нерезиденты) и «внутренние ценные бумаги».

Система налогового регулирования ВЭД в РФ и механизм возмещения экспортного НДС

Поступления от ВЭД (таможенные сборы, НДС, акцизы, неналоговые поступления) формируют значительную долю бюджета. Согласно ст. 9 НК РФ, участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые в соответствии с НК налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с НК налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ).