Налоги и налогообложение Вылкова

.pdf11

1.2.Общая характеристика налоговой системы РФ

1.2.1.Правовая основа регулирования налоговых отношений в РФ

|

Конституция РФ |

Законодатель- |

|

|

|

|

|

ство о налогах |

Законы |

|

и сборах |

|

|

|

|

Налоговый кодекс РФ |

|

|

Федеральные законы |

|

|

|

|

Законодательство субъектов РФ |

||

|

|

|

|

|

|

|

|

|

Нормативные правовые акты орга- |

||

|

|

|

|

||

|

|

|

нов муниципальных образований о |

|

|

|

|

|

местных налогах и сборах |

||

|

|

|

Нормативные правовые акты о налогах и сборах: |

||

Подзаконные |

|

Правительства РФ |

|||

|

Федеральных органов исполнительной власти, |

||||

акты |

|

||||

|

уполномоченных осуществлять функции по выра- |

||||

|

|

|

|||

|

|

||||

|

|

|

ботке государственной политики и нормативно- |

||

|

|

|

правовому регулированию в сфере налогов и сбо- |

||

|

|

|

ров и в сфере таможенного дела |

||

|

|

|

Органов исполнительной власти субъектов РФ |

||

|

|

|

|||

|

|

|

Исполнительных органов местного самоуправления |

||

Издаются только в предусмот- |

Федеральные органы исполнительной власти, |

|

ренных законодательством слу- |

уполномоченные осуществлять функции по |

|

чаях, не могут изменять или |

контролю и надзору в области налогов и сбо- |

|

ров и в области таможенного дела, и их тер- |

||

дополнять законодательство! |

||

риториальные органы не имеют права изда- |

||

|

||

|

вать нормативные правовые акты по вопросам |

|

|

налогов и сборов! |

1.2.2. Структура и принципы построения современной налоговой системы РФ

12

|

|

|

|

|

|

|

|

|

|

Принцип |

НК РФ |

Содержание принципа |

||

Всеобщности |

п.1 ст.3 |

Каждое лицо должно уплачивать законно уста- |

||

|

|

новленные налоги и сборы |

||

Равного налогового |

п.1 ст.3 |

При установлении налогов учитывается фактиче- |

||

бремени |

|

ская способность налогоплательщика к уплате |

||

|

|

налога |

||

Юридического равен- |

п.2 ст.3 |

Налоги и сборы не могут иметь дискриминацион- |

||

ства налогоплатель- |

|

ный характер и различно применяться исходя из |

||

щиков |

|

социальных, расовых, национальных, религиоз- |

||

|

|

ных и иных подобных критериев. Не допускается |

||

|

|

устанавливать дифференцированные ставки на- |

||

|

|

логов и сборов, налоговые льготы в зависимости |

||

|

|

от формы собственности, гражданства физиче- |

||

|

|

ских лиц или места происхождения капитала |

||

Экономической обос- |

п.3 ст.3 |

Налоги и сборы должны иметь экономическое ос- |

||

нованности налогооб- |

|

нование и не могут быть произвольными |

||

ложения |

|

|

|

|

Соразмерности нало- |

п.3 ст.3 |

Недопустимы налоги и сборы, препятствующие |

||

гообложения консти- |

|

реализации гражданами своих конституционных |

||

туционно значимым |

|

прав |

||

целям ограничения |

|

|

|

|

прав и свобод |

|

|

|

|

|

|

13 |

|

|

|

Принцип |

НК РФ |

Содержание принципа |

Единства налоговой |

п.4 ст.3 |

Не допускается устанавливать налоги и сборы, |

политики |

|

нарушающие единое экономическое пространство |

|

|

РФ и, в частности, прямо или косвенно ограничи- |

|

|

вающие свободное перемещение в пределах тер- |

|

|

ритории РФ товаров (работ, услуг) или финансо- |

|

|

вых средств, либо иначе ограничивать или созда- |

|

|

вать препятствия не запрещенной законом эконо- |

|

|

мической деятельности физических лиц и органи- |

|

|

заций |

Законности |

п.5 ст.3 |

Ни на кого не может быть возложена обязанность |

|

|

уплачивать налоги и сборы, а также иные взносы |

|

|

и платежи, обладающие признаками налогов или |

|

|

сборов, не предусмотренные НК РФ либо уста- |

|

|

новленные в ином порядке, чем это определено |

|

|

НК РФ |

Определенности |

п.6 ст.3 |

При установлении налогов должны быть опреде- |

|

|

лены все элементы налогообложения |

Ясности и доступности |

п.6 ст.3 |

Акты законодательства о налогах и сборах долж- |

понимания налогового |

|

ны быть сформулированы таким образом, чтобы |

законодательства |

|

каждый точно знал, какие налоги (сборы), когда и |

|

|

в каком порядке он должен платить |

Презумпции правоты |

п.7 ст.3 |

Все неустранимые сомнения, противоречия и не- |

собственника при тол- |

|

ясности актов законодательства о налогах и сбо- |

ковании налогового |

|

рах толкуются в пользу налогоплательщика |

законодательства |

|

|

|

|

1.2.3. Система налогов и сборов РФ

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ

установлены НК и обязательны к уплате на всей территории РФ

1) налог на добавленную стоимость (гл.21 НК РФ) 2) акцизы (гл. 22 НК РФ)

3) налог на доходы физических лиц (гл.23 НК РФ) 4) налог на прибыль организаций (гл.25 НК РФ)

5) налог на добычу полезных ископаемых (гл.26 НК РФ)

6) водный налог (гл. 25.2 НК РФ вступила в силу с 1.01.2005 г.)

7) сбор за право пользования объектами животного мира и водными биологическими ресурсами (гл. 25.1 НК РФ)

8) государственная пошлина (гл. 25.3 НК РФ)

РЕГИОНАЛЬНЫЕ НАЛОГИ

установлены НК и законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ

9) налог на имущество организаций (гл. 30 НК РФ) 10) транспортный налог (гл. 28 НК РФ)

11) налог на игорный бизнес (гл. 29 НК РФ)

МЕСТНЫЕ НАЛОГИ

установлены НК и нормативными правовыми актами представительных органов МО и обязательны к уплате на территориях соответствующих МО

12) земельный налог (глава 31 НК РФ)

13) налог на имущество физических лиц

14

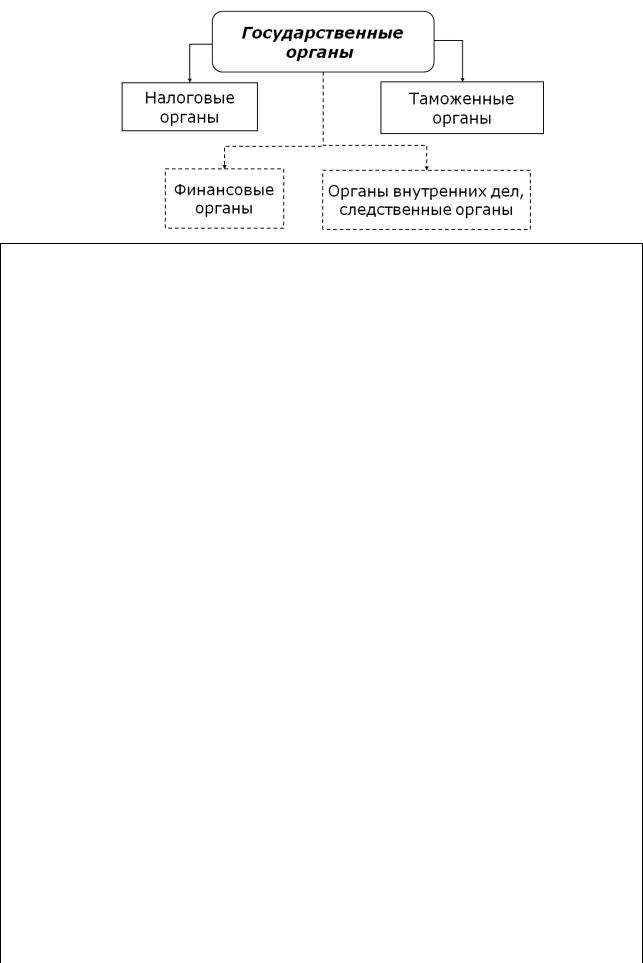

1.2.4. Участники налоговых правоотношений

15

Права и обязанности налогоплательщиков

Налогоплательщики имеют право |

Налогоплательщики обязаны |

|||||||

1) получать по месту своего учета от на- |

1) уплачивать законно установленные |

|||||||

логовых органов бесплатную информа- |

налоги; |

|

|

|

|

|||

цию о действующих налогах и сборах, за- |

2) встать на учет в налоговых органах, |

|||||||

конодательстве о налогах и сборах и |

если такая обязанность предусмотрена |

|||||||

принятых в соответствии с ним норма- |

законодательством о налогах и сборах; |

|||||||

тивных правовых актах, порядке исчис- |

3) вести в установленном порядке учет |

|||||||

ления и уплаты налогов и сборов, правах |

своих доходов (расходов) и объектов |

|||||||

и обязанностях |

налогоплательщиков, |

налогообложения, если такая обязан- |

||||||

полномочиях налоговых органов и их |

ность предусмотрена законодательст- |

|||||||

должностных лиц, а также получать фор- |

вом о налогах и сборах; |

|

||||||

мы налоговых деклараций и разъяснения |

4) представлять в установленном по- |

|||||||

о порядке их заполнения; |

||||||||

рядке в налоговый орган по месту уче- |

||||||||

2) получать от Минфина РФ письменные |

||||||||

та налоговые |

декларации (расчеты), |

|||||||

разъяснения по |

вопросам применения |

|||||||

если такая обязанность предусмотрена |

||||||||

законодательства РФ о налогах и сборах, |

||||||||

законодательством о налогах и сборах; |

||||||||

от финансовых органов субъектов РФ и |

||||||||

5) представлять в налоговый орган по |

||||||||

муниципальных образований – по вопро- |

||||||||

месту |

жительства |

индивидуального |

||||||

сам применения соответственно законо- |

||||||||

предпринимателя, |

нотариуса, |

зани- |

||||||

дательства субъектов |

РФ о налогах и |

|||||||

мающегося частной практикой, адвока- |

||||||||

сборах и нормативных |

правовых актов |

|||||||

та, учредившего адвокатский кабинет, |

||||||||

муниципальных образований о местных |

||||||||

по запросу налогового органа |

книгу |

|||||||

налогах и сборах; |

|

|

||||||

|

|

учета доходов и расходов и хозяйст- |

||||||

3) использовать |

налоговые льготы при |

|||||||

венных операций; представлять в на- |

||||||||

наличии оснований и в порядке, установ- |

||||||||

логовый орган |

по месту нахождения |

|||||||

ленном законодательством о налогах и |

||||||||

организации бухгалтерскую отчетность |

||||||||

сборах; |

|

|

||||||

|

|

в соответствии с требованиями, уста- |

||||||

4) получать отсрочку, рассрочку или ин- |

||||||||

новленными ФЗ «О бухгалтерском уче- |

||||||||

вестиционный налоговый кредит; |

||||||||

те», за исключением случаев, когда ор- |

||||||||

5) на своевременный зачет или возврат |

||||||||

ганизации в соответствии с указанным |

||||||||

сумм излишне уплаченных либо излишне |

||||||||

ФЗ не |

обязаны вести бухгалтерский |

|||||||

взысканных налогов, пени, штрафов; |

||||||||

учет или освобождены от ведения бух- |

||||||||

6) на осуществление совместной с нало- |

||||||||

галтерского учета; |

|

|

||||||

говыми органами сверки расчетов по на- |

|

|

||||||

6) представлять в налоговые органы и |

||||||||

логам, сборам, пеням и штрафам, а так- |

||||||||

их должностным лицам документы, не- |

||||||||

же на получение акта совместной сверки |

||||||||

обходимые для исчисления и уплаты |

||||||||

расчетов по налогам, сборам, пеням и |

||||||||

налогов; |

|

|

|

|||||

штрафам; |

|

|

|

|

|

|||

|

|

|

|

|

|

|

||

16

Права и обязанности налогоплательщиков

Налогоплательщики имеют право |

Налогоплательщики обязаны |

|||||

7) представлять свои интересы в отно- |

7) выполнять законные требования на- |

|||||

шениях, регулируемых законодательст- |

логового органа об устранении выяв- |

|||||

вом о налогах и сборах, лично либо через |

ленных нарушений законодательства о |

|||||

своего представителя; |

налогах и сборах, а также не препятст- |

|||||

8) представлять налоговым органам и их |

вовать законной деятельности долж- |

|||||

должностным лицам пояснения по исчис- |

ностных лиц налоговых органов при |

|||||

лению и уплате налогов, а также по актам |

исполнении ими своих служебных обя- |

|||||

проведенных налоговых проверок; |

занностей; |

|

|

|

||

9) присутствовать при проведении вы- |

8) в течение четырех лет обеспечивать |

|||||

ездной налоговой проверки; |

сохранность данных бухгалтерского и |

|||||

10) получать копии акта налоговой про- |

налогового учета и других документов, |

|||||

верки и решений налоговых органов, а |

необходимых для исчисления и уплаты |

|||||

также налоговые уведомления и требо- |

налогов, в том числе документов, под- |

|||||

вания об уплате налогов; |

тверждающих получение |

доходов, |

||||

11) требовать от должностных лиц нало- |

осуществление расходов (для органи- |

|||||

говых органов и иных уполномоченных |

заций и индивидуальных предприни- |

|||||

органов соблюдения законодательства о |

мателей), а также уплату (удержание) |

|||||

налогах и сборах при совершении ими |

налогов; |

|

|

|

||

действий в отношении налогоплатель- |

9) нести иные обязанности, преду- |

|||||

щиков; |

смотренные законодательством о на- |

|||||

12) не выполнять неправомерные акты и |

логах и сборах; |

|

|

|||

требования налоговых органов, иных |

10) (письменно) сообщать в налоговый |

|||||

уполномоченных органов и их должност- |

орган соответственно по месту нахож- |

|||||

ных лиц; |

дения организации, месту жительства |

|||||

13) обжаловать в установленном порядке |

индивидуального предпринимателя: |

|||||

акты налоговых органов, иных уполномо- |

об открытии или о закрытии счетов |

|||||

ченных органов и действия (бездействие) |

о возникновении или прекращении |

|||||

их должностных лиц; |

права |

использовать |

корпоративные |

|||

14) на соблюдение и сохранение налого- |

электронные |

средства |

платежа для |

|||

вой тайны; |

переводов |

электронных |

денежных |

|||

15) на возмещение в полном объеме |

средств |

|

|

|

||

убытков, причиненных незаконными ак- |

обо всех случаях участия в россий- |

|||||

тами налоговых органов или незаконны- |

ских и иностранных организациях |

|||||

ми действиями (бездействием) их долж- |

обо всех обособленных подразде- |

|||||

ностных лиц; |

||||||

лениях |

|

|

|

|||

16) на участие в процессе рассмотрения |

|

|

|

|||

о |

реорганизации или |

ликвидации |

||||

материалов налоговой проверки или |

||||||

организации |

|

|

|

|||

иных актов налоговых органов в случаях, |

|

|

|

|||

|

|

|

|

|

||

предусмотренных НК РФ |

|

|

|

|

|

|

17

Консолидированная группа налогоплательщиков (КГН)

добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании КГН в порядке и на условиях, которые предусмотрены НК РФ, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности

Участник КГН

организация, которая является стороной действующего договора о создании КГН, соответствует критериям и условиям, предусмотренным НК РФ для участников КГН

Ответственный участник КГН

участник КГН, на которого в соответствии с договором о создании КГН возложены обязанности по исчислению и уплате налога на прибыль организаций по КГН и который в правоотношениях по исчислению и уплате указанного налога осуществляет те же права и несет те же обязанности, что и плательщики налога на прибыль

Условия создания КГН

одна организация непосредственно и (или) косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90%;

одна организация непосредственно и (или) косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90%;

совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ, уплаченная в течение календарного года, предшествующего году, в котором представляются в налоговый орган документы для регистрации договора о создании КГН, без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Таможенного союза, составляет не менее 10 миллиардов руб.;

совокупная сумма НДС, акцизов, налога на прибыль организаций и НДПИ, уплаченная в течение календарного года, предшествующего году, в котором представляются в налоговый орган документы для регистрации договора о создании КГН, без учета сумм налогов, уплаченных в связи с перемещением товаров через таможенную границу Таможенного союза, составляет не менее 10 миллиардов руб.;

суммарный объем выручки от продажи товаров, продукции, выполнения работ и оказания услуг, а также от прочих доходов по данным бухгалтерской отчетности за календарный год, предшествующий году, в котором представляются в налоговый орган документы для регистрации договора о создании КГН, составляет не менее 100 миллиардов руб.;

суммарный объем выручки от продажи товаров, продукции, выполнения работ и оказания услуг, а также от прочих доходов по данным бухгалтерской отчетности за календарный год, предшествующий году, в котором представляются в налоговый орган документы для регистрации договора о создании КГН, составляет не менее 100 миллиардов руб.;

совокупная стоимость активов по данным бухгалтерской отчетности на 31 декабря календарного года, предшествующего году, в котором представляются в налоговый орган документы для регистрации договора о создании КГН, составляет не менее 300 миллиардов руб.

совокупная стоимость активов по данным бухгалтерской отчетности на 31 декабря календарного года, предшествующего году, в котором представляются в налоговый орган документы для регистрации договора о создании КГН, составляет не менее 300 миллиардов руб.

18

Права и обязанности налоговых органов

Налоговые органы имеют право |

Налоговые органы обязаны |

1) требовать в соответствии с законода- |

1) соблюдать законодательство о нало- |

тельством о налогах и сборах от налого- |

гах и сборах; |

плательщика, плательщика сбора или на- |

2) осуществлять контроль за соблюде- |

логового агента документы по формам и |

нием законодательства о налогах и |

(или) форматам в электронном виде, ус- |

сборах, а также принятых в соответст- |

тановленным государственными органами |

вии с ним нормативных правовых актов; |

иорганами местного самоуправления, 3) вести в установленном порядке учет

служащие основаниями для исчисления и |

организаций и физических лиц; |

|

уплаты (удержания и перечисления) нало- |

4) бесплатно информировать (в том |

|

гов, сборов, а также документы, подтвер- |

числе в письменной форме) налогопла- |

|

ждающие |

правильность исчисления и |

тельщиков, плательщиков сборов и на- |

своевременность уплаты (удержания и |

логовых агентов о действующих нало- |

|

перечисления) налогов, сборов; |

гах и сборах, законодательстве о нало- |

|

2) проводить налоговые проверки в поряд- |

гах и сборах и о принятых в соответст- |

|

ке, установленном НК РФ; |

вии с ним нормативных правовых актах, |

|

3) производить выемку документов у нало- |

порядке исчисления и уплаты налогов и |

|

гоплательщика, плательщика сбора или |

сборов, правах и обязанностях налого- |

|

налогового агента при проведении нало- |

плательщиков, плательщиков сборов и |

|

говых проверок в случаях, когда есть дос- |

налоговых агентов, полномочиях нало- |

|

таточные основания полагать, что эти до- |

говых органов и их должностных лиц, а |

|

кументы будут уничтожены, сокрыты, из- |

также представлять формы налоговых |

|

менены или заменены; |

деклараций (расчетов) и разъяснять |

|

4) вызывать на основании письменного |

порядок их заполнения; |

|

уведомления в налоговые органы налого- |

5) руководствоваться письменными |

|

плательщиков, плательщиков сборов или |

разъяснениями Минфина РФ по вопро- |

|

налоговых агентов для дачи пояснений в |

сам применения законодательства РФ о |

|

связи с уплатой (удержанием и перечис- |

налогах и сборах; |

|

лением) ими налогов и сборов либо в свя- |

6) сообщать налогоплательщикам, пла- |

|

зи с налоговой проверкой, а также в иных |

тельщикам сборов и налоговым агентам |

|

случаях, связанных с исполнением ими |

при их постановке на учет в налоговых |

|

законодательства о налогах и сборах; |

органах сведения о реквизитах соответ- |

|

5) приостанавливать операции по счетам |

ствующих счетов Федерального казна- |

|

налогоплательщика, плательщика сбора |

чейства, а также в порядке, определяе- |

|

или налогового агента в банках и налагать |

мом федеральным органом исполни- |

|

арест на имущество налогоплательщика, |

тельной власти, уполномоченным по |

|

плательщика сбора или налогового агента |

контролю и надзору в области налогов и |

|

в порядке, предусмотренном НК РФ; |

сборов, доводить до налогоплательщи- |

|

6) осматривать любые используемые на- |

ков, плательщиков сборов и налоговых |

|

логоплательщиком для извлечения дохода |

агентов сведения об изменении рекви- |

|

либо связанные с содержанием объектов |

зитов этих счетов и иные сведения, не- |

|

налогообложения независимо от места их |

обходимые для заполнения поручений |

|

нахождения производственные, складские, |

на перечисление налогов, сборов, пе- |

|

торговые и иные помещения и территории, |

ней и штрафов в бюджетную систему |

|

проводить |

инвентаризацию принадлежа- |

РФ; |

щего налогоплательщику имущества; |

7) принимать решения о возврате нало- |

|

7) определять суммы налогов, подлежа- |

гоплательщику, плательщику сбора или |

|

щие уплате налогоплательщиками в бюд- |

налоговому агенту сумм излишне упла- |

|

жетную систему РФ, расчетным путем на |

ченных или излишне взысканных нало- |

|

основании имеющейся у них информации |

гов, сборов, пеней и штрафов, направ- |

|

о налогоплательщике, а также данных об |

лять оформленные на основании этих |

|

19

Права и обязанности налоговых органов

Налоговые органы имеют право |

Налоговые органы обязаны |

|||||||||||||

иных аналогичных налогоплательщиках в |

решений |

поручения |

соответствующим |

|||||||||||

случаях отказа налогоплательщика допус- |

территориальным органам Федерально- |

|||||||||||||

тить должностных лиц налогового органа к |

го казначейства для исполнения и осу- |

|||||||||||||

осмотру производственных, складских, |

ществлять зачет сумм излишне упла- |

|||||||||||||

торговых и иных помещений и территорий, |

ченных или излишне взысканных нало- |

|||||||||||||

используемых |

налогоплательщиком |

для |

гов, сборов, пеней и штрафов в поряд- |

|||||||||||

извлечения дохода либо связанных с со- |

ке, предусмотренном НК РФ; |

|||||||||||||

держанием |

объектов налогообложения, |

8) соблюдать налоговую тайну и обес- |

||||||||||||

непредставления в течение более двух |

печивать ее сохранение; |

|

||||||||||||

месяцев налоговому органу необходимых |

9) направлять налогоплательщику, пла- |

|||||||||||||

для расчета налогов документов, отсутст- |

тельщику сбора или налоговому агенту |

|||||||||||||

копии акта налоговой проверки и реше- |

||||||||||||||

вия учета доходов и расходов, учета объ- |

||||||||||||||

ния налогового органа, а также в случа- |

||||||||||||||

ектов налогообложения или ведения учета |

||||||||||||||

ях, предусмотренных НК РФ, налоговое |

||||||||||||||

с нарушением |

установленного |

порядка, |

||||||||||||

уведомление и (или) требование об уп- |

||||||||||||||

приведшего |

к |

невозможности |

исчислить |

|||||||||||

лате налога и сбора; |

|

|

||||||||||||

налоги; |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

10) представлять налогоплательщику, |

|||||||

8) требовать от налогоплательщиков, пла- |

||||||||||||||

плательщику |

сбора |

или |

налоговому |

|||||||||||

тельщиков сборов, налоговых агентов, их |

||||||||||||||

агенту |

по |

его запросу справки о со- |

||||||||||||

представителей устранения выявленных |

||||||||||||||

стоянии расчетов указанного лица по |

||||||||||||||

нарушений законодательства о налогах и |

||||||||||||||

налогам, сборам, пеням и штрафам на |

||||||||||||||

сборах и контролировать выполнение ука- |

||||||||||||||

основании данных налогового органа |

||||||||||||||

занных требований; |

|

|

|

|

||||||||||

|

|

|

|

(справка |

представляется |

в течение |

||||||||

9) взыскивать недоимки, а также пени и |

||||||||||||||

пяти дней со дня поступления в нало- |

||||||||||||||

штрафы в порядке, установленном НК РФ; |

||||||||||||||

говый |

орган |

соответствующего пись- |

||||||||||||

10) требовать от банков документы, под- |

||||||||||||||

менного запроса налогоплательщика, |

||||||||||||||

тверждающие |

факт |

списания со |

счетов |

|||||||||||

плательщика |

сбора |

или |

налогового |

|||||||||||

налогоплательщика, |

плательщика |

сбора |

||||||||||||

агента); |

|

|

|

|

||||||||||

или налогового агента и с корреспондент- |

|

|

|

|

||||||||||

10.1) |

представлять |

ответственному |

||||||||||||

ских счетов банков сумм налогов, сборов, |

||||||||||||||

участнику КГН по его запросу, направ- |

||||||||||||||

пеней и |

штрафов и |

перечисления |

этих |

|||||||||||

ленному в пределах предоставленных |

||||||||||||||

сумм в |

бюджетную |

систему Российской |

||||||||||||

ему полномочий, справки о состоянии |

||||||||||||||

Федерации; |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

расчетов КГН и участников этой группы |

||||||||

11) привлекать для проведения налогово- |

||||||||||||||

по налогу на прибыль организаций; |

||||||||||||||

го контроля специалистов, экспертов и пе- |

||||||||||||||

11) осуществлять по заявлению нало- |

||||||||||||||

реводчиков; |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

гоплательщика, плательщика сбора или |

||||||||

12) вызывать в качестве свидетелей лиц, |

||||||||||||||

налогового агента совместную сверку |

||||||||||||||

которым могут быть известны какие-либо |

||||||||||||||

расчетов по налогам, сборам, пеням и |

||||||||||||||

обстоятельства, имеющие значение |

для |

|||||||||||||

штрафам. |

|

Результаты |

совместной |

|||||||||||

проведения налогового контроля; |

|

|

|

|||||||||||

|

|

сверки расчетов по налогам, сборам, |

||||||||||||

13) заявлять ходатайства об аннулирова- |

пеням и штрафам оформляются актом. |

|||||||||||||

нии или о приостановлении действия вы- |

Акт совместной сверки расчетов по на- |

|||||||||||||

данных юридическим и физическим лицам |

логам, сборам, пеням и штрафам вру- |

|||||||||||||

лицензий на право осуществления опре- |

чается (направляется по почте заказ- |

|||||||||||||

деленных видов деятельности; |

|

|

|

ным письмом) или передается налого- |

||||||||||

14) предъявлять в суды общей юрисдик- |

плательщику (плательщику сбора, на- |

|||||||||||||

ции или арбитражные суды иски: |

|

|

|

логовому агенту) в электронном виде по |

||||||||||

о взыскании недоимки, пеней и штра- |

телекоммуникационным каналам связи |

|||||||||||||

фов за налоговые правонарушения в |

в течение следующего дня после дня |

|||||||||||||

случаях, предусмотренных НК РФ; |

|

составления такого акта; |

|

|||||||||||

20

Права и обязанности налоговых органов

Налоговые органы имеют право |

Налоговые органы обязаны |

|

о возмещении ущерба, причиненного |

12) по заявлению налогоплательщика, |

|

государству и (или) муниципальному |

плательщика сбора или |

налогового |

образованию вследствие неправомер- |

агента выдавать копии решений, приня- |

|

ных действий банка по списанию де- |

тых налоговым органом в отношении |

|

нежных средств со счета налогопла- |

этого налогоплательщика, |

плательщика |

тельщика после получения решения |

сбора или налогового агента; |

|

налогового органа о приостановлении |

12.1) по заявлению ответственного уча- |

|

операций, в результате которых стало |

стника КГН выдавать копии решений, |

|

невозможным взыскание налоговым |

принятых налоговым органом в отно- |

|

органом недоимки, задолженности по |

шении КГН. |

|

пеням, штрафам с налогоплательщика |

|

|

в порядке, предусмотренном НК РФ; |

Налоговые органы несут также другие |

|

о досрочном расторжении договора об |

обязанности, предусмотренные НК РФ и |

|

инвестиционном налоговом кредите; |

иными федеральными законами. |

|

в иных случаях, предусмотренных НК |

Если в течение двух месяцев со дня |

|

РФ. |

||

|

истечения срока исполнения требова- |

|

Налоговые органы осуществляют также |

ния об уплате налога (сбора) налого- |

|

другие права, предусмотренные НК РФ. |

плательщик (плательщик сбора) пол- |

|

|

ностью не погасил указанную в данном |

|

Вышестоящие налоговые органы вправе |

требовании недоимку, размеры кото- |

|

отменять и изменять решения ниже- |

рой позволяют предполагать факт |

|

стоящих налоговых органов в случае не- |

совершения нарушения законодатель- |

|

соответствия указанных решений зако- |

ства о налогах и сборах, содержащего |

|

нодательству о налогах и сборах |

признаки преступления, налоговые ор- |

|

|

ганы обязаны в течение 10 дней со дня |

|

|

выявления указанных обстоятельств |

|

|

направить материалы в следствен- |

|

|

ные органы для решения вопроса о |

|

|

возбуждении уголовного дела |

|

Обязанности должностных лиц налоговых органов

1)действовать в строгом соответствии с НК РФ и иными федеральными законами;

2)реализовывать в пределах своей компетенции права и обязанности налоговых органов;

3)корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам отношений, регулируемых законодательством о налогах и сборах, не унижать их честь и достоинство

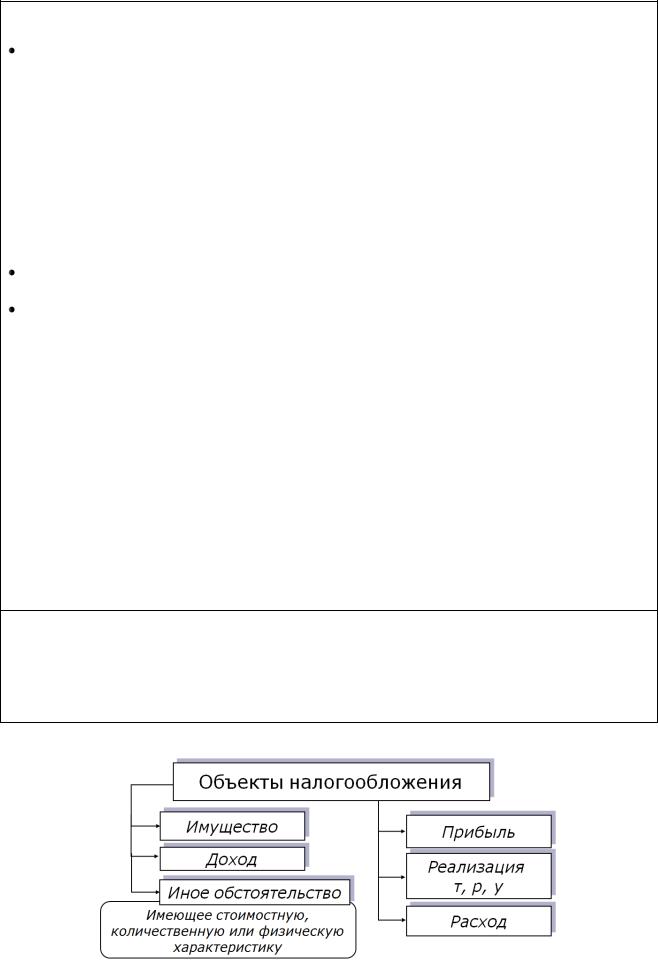

1.2.5. Объекты налогообложения