Тема 5 традиционные способы экономического анализа

5.1. Способ сравнения в экономическом анализе

В экономических исследованиях широкое распространение получил способ сравнения.

Сравнение – это действие, посредством которого устанавливается сходство и различие явлений объективной действительности.

Процедура сравнения в экономическом анализе включает несколько этапов:

-выбор сравниваемых объектов;

-выбор вида сравнения;

-выбор базы сравнения (прошлый период, план, эталонное предприятие);

-выбор числа показателей, по которым будут сравниваться объекты.

Различают следующие способы сравнительного анализа:

1.Горизонтальный анализ – он используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового (планового, среднего и т.д.);

2.Вертикальный анализ – он изучает структуру экономических явлений и процессов, соотношение частей целого между собой, а также влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора;

3.Трендовый анализ характеризует тенденцию изменения анализируемых показателей за ряд лет в динамике по отношению к базовому его значению (базовый тренд) или к значению предыдущего года (цепной тренд);

4.Динамические сравнения используют для изучения изменения исследуемых показателей во времени;

5.Статические сравнения используют для оценки уровня показателей одного периода по различным хозяйствующим субъектам;

6.При одномерном сравнительном анализе делаются сопоставления по одному или нескольким показателям одного объекта или сопоставляют несколько объектов по одному показателю;

7.С помощью многомерного сравнительного анализа сопоставляются результаты деятельности нескольких предприятий по широкому спектру показателей.

В зависимости от базы сравнения выделяют следующие типы сравнений применяемых в экономическом анализе деятельности предприятия:

1. Сравнение фактических уровней показателей с плановыми данными. Цель данного сравнения – это контроль и оценка степени выполнения плана за месяц, квартал или год.

2. Сравнение фактических уровней показателей с утвержденными нормами и стандартами.

Такие сравнения необходимы для выявления экономии или перерасхода ресурсов на производство продукции, оценки эффективности их использования в процессе производства, определения неиспользованных возможностей увеличения выпуска продукции и снижения ее себестоимости.

3. Сравнение уровня показателей анализируемого предприятия с показателями деятельности ведущих предприятий отрасли, имеющих лучшие результаты при одинаковых исходных условиях хозяйствования.

Цель данного сравнения – оценка конкурентоспособности предприятия и выявление резервов улучшения результатов его деятельности.

4. Сравнение различных вариантов управленческих решений сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений для поиска резервов.

5. Сравнение показателей анализируемого хозяйства со средними показателями по району, зоне, области для оценки достигнутых результатов и определения неиспользованных резервов.

6. Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей. Например, анализируя одновременно динамику изменения объема производства валовой продукции, основных производственных фондов и фондоотдачи, можно обосновать взаимосвязь между этими показателями.

7. Сопоставление различных вариантов управленческих решений с целью выбора наиболее оптимального из них.

8. Сопоставление результатов деятельности до и после изменения какого либо фактора при расчете влияния факторов и подсчете резервов.

Важное условие, которое необходимо соблюдать при проведении сравнительного анализа – это обеспечение сопоставимости показателей, для этого сравниваемые показатели надо приводить к единой базе.

Базовый показатель должен быть сопоставим для всех анализируемых случаев:

-по единству объемных, стоимостных, качественных, структурных факторов;

-по единству промежутков или моментов времени, за которые были исчислены сравниваемые показатели;

-по сопоставимости исходных условий производства (технических, природных, климатических);

-по единству методики исчисления показателей и их состава;

-по равенству производственных эффектов;

-по сопоставимости цен при исчислении затрат и эффектов.

Основными способами приведения показателей в сопоставимый видявляются нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов.

1. Нейтрализация влияния объемного фактора.

Несоответствие

объемного фактора может значительно

ухудшить оценку деятельности предприятия

по снижению издержек на производство

валовой продукции. Если сравнить

фактическую сумму затрат

![]() с плановой

с плановой![]() ,

то разность этих показателей обусловлена

не только изменением себестоимости

отдельных видов продукции, но и изменениями

в объеме производства. Чтобы показатели

имели сопоставимый вид, необходима

нейтрализация влияния объемного фактора.

Для этого плановую сумму затрат надо

пересчитать на фактический объем

производства продукции

,

то разность этих показателей обусловлена

не только изменением себестоимости

отдельных видов продукции, но и изменениями

в объеме производства. Чтобы показатели

имели сопоставимый вид, необходима

нейтрализация влияния объемного фактора.

Для этого плановую сумму затрат надо

пересчитать на фактический объем

производства продукции![]() и затем сравнить с фактической суммой

затрат

и затем сравнить с фактической суммой

затрат![]() .

.

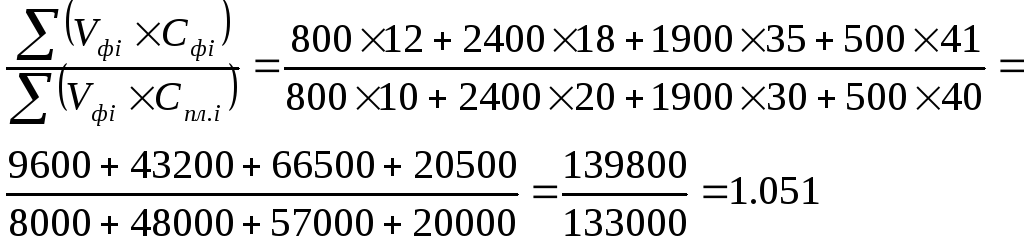

Пример:

Для приведения показателей в сопоставимый вид необходимо нейтрализовать влияние объемного фактора на сумму затрат предприятия и провести оценку деятельности предприятия по изменению издержек на производство продукции.

Таблица 5.1. Исходные данные

|

Вид продукции |

Себестоимость единицы продукции, руб. |

Объем производства продукции, шт. | ||

|

план |

факт |

план |

факт | |

|

А |

10 |

12 |

1000 |

800 |

|

В |

20 |

18 |

2500 |

2400 |

|

С |

30 |

35 |

2000 |

1900 |

|

D |

40 |

41 |

600 |

500 |

Вывод: С учетом нейтрализации влияния объемного фактора сумма затрат на производство продукции фактически по сравнению с планом увеличилась на 5,1 %.

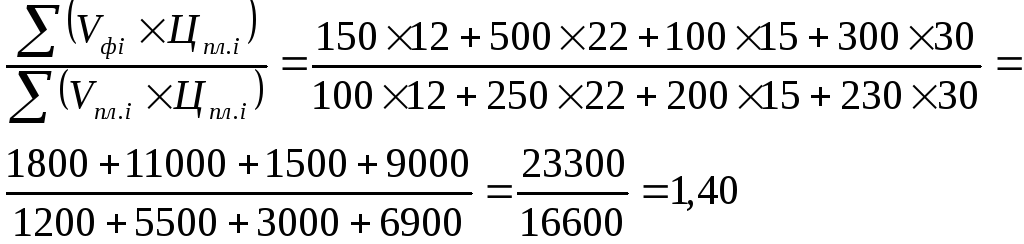

2. Нейтрализация влияния стоимостного фактора.

При

оценке изменений в объеме валовой

продукции также может возникнуть

проблема несоответствия, только уже не

объемного фактора, а стоимостного. Для

нейтрализации влияния стоимостного

фактора необходимо фактические объемы

выпуска продукции выразить в плановой

оценке

![]() и сопоставить с плановым объемом валовой

продукции в той же оценке

и сопоставить с плановым объемом валовой

продукции в той же оценке![]() .

.

Пример:

Для приведения показателей в сопоставимый вид необходимо нейтрализовать влияние стоимостного фактора и проанализировать изменение фактического объема валовой продукции по сравнению с планом.

Таблица 5.2. Исходные данные

|

Вид продукции |

Цена единицы продукции, руб. |

Объем производства продукции, шт. | ||

|

план |

факт |

план |

факт | |

|

А |

12 |

10 |

100 |

150 |

|

В |

22 |

20 |

250 |

500 |

|

С |

15 |

20 |

200 |

100 |

|

D |

30 |

25 |

230 |

300 |

Вывод: С учетом нейтрализации влияния стоимостного фактора объем производства продукции фактически по сравнению с планом увеличился на 40 %.

3. Нейтрализация влияния качественного фактора.

Для нейтрализации воздействия качественного фактора чаще всего объем полученной продукции приводят к стандартному качеству, соответственно уменьшая или увеличивая ее количество.

Пример:

Для приведения показателей в сопоставимый вид необходимо нейтрализовать влияние качества молока и определить как изменился объем его производства и себестоимость единицы продукции.

Таблица 5.3. Исходные данные

|

№ |

Показатели |

Базисный год |

Отчетный год |

Отчетный к базисному, % |

|

1 |

Затраты на производство молока, тыс. руб. |

15000 |

19800 |

132,0 |

|

2 |

Жирность молока, % |

3,5 |

3,3 |

94,3 |

|

3 |

Базисная жирность, % |

3,4 |

3,4 |

* |

|

4 |

Объем производства молока: А) по фактической жирности, ц Б)

по базисной жирности, ц (4а |

25000 25735 |

30000 29117 |

120,0 113,1 |

|

5 |

Себестоимость 1ц молока, руб. А) по фактической жирности Б) по базисной жирности (1 : 4б) |

600 583 |

660 680 |

110,0 116,6 |

Вывод: С учетом нейтрализации влияния качественного фактора объем производства молока в отчетном году по сравнению с базисным увеличился на 13,1 %, себестоимость единицы продукции выросла на 16,6 %.

4. Нейтрализация структурного фактора.

В тех случаях, когда отсутствует базисный показатель качества и оно определяется распределением полученной продукции по сортам (например упитанностью животного), то проблема нейтрализации качественных отличий может быть решена как нейтрализация структурного фактора.

Для

достижения сопоставимости следует

использовать одинаковые цены, например

плановые (Цпл.). Потом

объем продукции как по плану, так и

фактически нужно определить в одинаковом

составе. Последний получается путем

распределения фактического общего

объема продукции по видам соответственно

плановой структуре. Сопоставление

полученных таким образом показателей

валовой продукции![]() и

и![]() после исключения влияния структурного

и стоимостного факторов позволяет

правильнее оценить прирост объема

продукции.

после исключения влияния структурного

и стоимостного факторов позволяет

правильнее оценить прирост объема

продукции.