Тема 7. Затраты производства.

Затраты производства в краткосрочном периоде.

Затраты производства в длительном периоде.

1. Затраты производства в краткосрочном периоде.

Без использования необходимых ресурсов невозможно создать новые блага.

Все ресурсы имеют ограниченный характер. Ресурсы, затраченные на производство необходимого товара, утрачены для производства других товаров: древесина → мебельный гарнитур или бумага. Задача производителя - из множества вариантов использования данного ресурса выбрать наиболее эффективный. Поэтому любые затраты на производство носят альтернативный характер. Производители должны все время рассчитывать, чего им будет стоить производство того ли иного блага. Затраты – это жертвы ценности.

Затраты - сумма средств, направленных на оплату сырья, материальных ресурсов, услуг, затраченных на производство определенного товара.

Представители западной экономической мысли основательно разработали проблему затрат производства, исходя из потребностей возрастания его эффективности. При этом они исходили из: а) ограниченности ресурсов; б) невозможности их альтернативного использования. Австрийский ученый Визер и американский ученый Кларк ввели категории «вмененные затраты» (то есть приписываемые кому-то, отнесенные на чей-то счет). Это действительные затраты производства на определенный товар, равные наибольшей полезности тех благ, которые общество могло бы получить, если бы использованные ресурсы расходовались иначе.

Выбор определенных ресурсов для производства определенного товара означает невозможность производства какого-либо альтернативного товара. То есть существует полезность, от которой отказываются, или непрямая полезность производства альтернативного товара, использования альтернативного ресурса.

Вмененные затраты с позиции отдельной фирмы делятся на внешние и внутренние.

Внешние (явные) затраты связаны с приобретением фирмой ресурсов.

Вмененные затраты равны выгоде, которую можно получить, если при тех же затратах использовать альтернативные ресурсы.

Внутренние (неявные) затраты связаны с использованием факторов, являющихся собственностью самой фирмы и ее преимуществ (местоположение, торговая марка).

Вмененные затраты равны выгоде, которая была бы получена при альтернативном использовании собственных ресурсов.

Экономические затраты оценивают альтернативные затраты в денежной форме. Бухгалтерские затраты - фактические затраты факторов производства в форме прямых платежей за факторы производства.

Человек, строящий себе дом, не платит себе заработную плату строителя и потому с точки зрения бухгалтерских затрат она не входит в состав общих затрат на строительство дома. Но одновременно, строя себе дом, человек теряет возможность построить дом для других и получить денежное вознаграждение за это. Поэтому с точки зрения экономических затрат стоимость дома должна включать и заработную плату строителя.

При продаже дома собственник учтет свой личный вклад в строительство, который формально не был оценен в деньгах.

Покупатель также учтет затраты труда собственника дома, то есть альтернативные затраты труда на строительство. Таким образом при покупке - продаже учитываются только экономические затраты.

Бухгалтеры и экономисты также по-разному подходят к определению прибыли. Бухгалтерская прибыль = доход от реализации – бухгалтерские (явные) затраты. Экономическая прибыль = доход от реализации – экономические (явные + неявные) затраты, рассчитанные как альтернативные (вмененные), включающие нормальную прибыль, которая приходится на ресурс “предпринимательские способности”. Нормальная прибыль – минимальная плата, достаточная, чтобы удержать и привлечь ресурсы в данном направлении деятельности.

Прибыльное с бухгалтерской точки зрения предприятие может быть экономически убыточным, если используемые ресурсы дают меньший результат, чем могли бы, если бы использовались другим способом.

Пример. Владелец фирмы, имееющий помещение и оборудование, решил изготавливать обувь. Доход от реализации составляет 7000 тыс.грн.

|

Затраты |

Бух. затраты |

Эконом. затраты |

|

ЯВНЫЕ | ||

|

1. Сырье и материалы |

2000 |

2000 |

|

2. Топливо и электроэнергия |

500 |

500 |

|

З. Заработная плата |

3000 |

3000 |

|

4. Амортизация |

800 |

800 |

|

НЕЯВНЫЕ | ||

|

1. Аренда помещения |

|

1200 |

|

2. Аренда оборудования |

|

200 |

|

3. Заработная плата собственника как менеджера другой фирмы |

|

900 |

|

Итого |

6300 |

8600 |

С точки зрения бухгалтера фирма прибыльная: 7000-6300=700 тыс.грн. С точки зрения экономиста фирма получает убытки: 7000-8600=1600 тыс.грн. В этом случае владельцу выгоднее положить деньги в банк, помещение и оборудование сдать в аренду, найти себе работу менеджера у другого предпринимателя.

Структура затрат фирмы.

Проанализируем зависимость затрат от объема выпускаемой продукции и от фактора времени. В деятельности предприятия выделяют мгновенный, краткосрочный и длительный периоды.

В мгновенном периоде факторы производства стабильные, все затраты постоянные. В коротком периоде некоторые затраты остаются постоянными, некоторые - переменные. В длительном периоде все затраты изменяются.

Затраты фирмы в краткосрочном периоде.

Общие, постоянные, переменные, средние, предельные.

О бщие

(валовые) затраты

(ТС) - сумма всех затрат для производства

данного товара.

бщие

(валовые) затраты

(ТС) - сумма всех затрат для производства

данного товара.

Постоянные затраты (FC) - не зависят от объема выпуска продукции: арендная плата, затраты на рекламу, процент за кредит, заработная плата управленческого персонала.

Переменные затраты (VC) – величина которых зависит от объема выпускаемой продукции: затраты на сырье, топливо и электроэнергию, заработная плата рабочих и т.п.

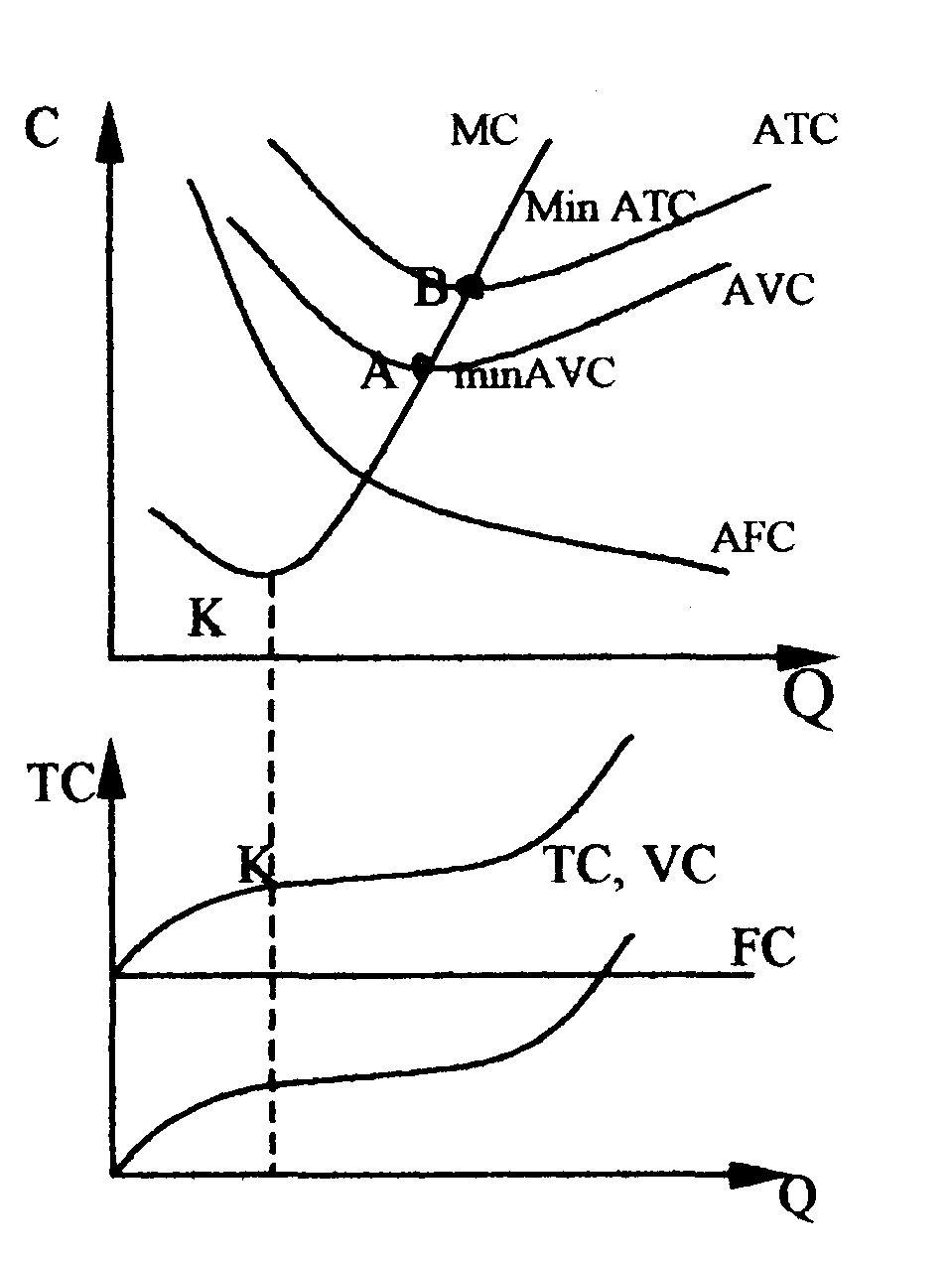

Общие затраты: TC=FC+VC. График общих затрат (ТС) повторяет конфигурацию кривой переменных затрат, поднятой над началом координат на величину постоянных затрат.

Предельные (маржинальные) затраты (МС).

К аждого

производителя интересует вопрос: «Если

я увеличу объем производства, что

произойдет с моими затратами?» Ответ

может дать исследование предельных

затрат.

аждого

производителя интересует вопрос: «Если

я увеличу объем производства, что

произойдет с моими затратами?» Ответ

может дать исследование предельных

затрат.

Предельные затраты (МС) отражают дополнительные затраты на производство дополнительной единицы продукции и определяются как изменение общих затрат при единичном изменении объема выпуска:

М С=

С=![]() ТС/

ТС/![]() Q.

МС

не зависит от FC, так как FC не зависит от

того, производится дополнительная

продукция или нет. МС зависит от VC. По

мере увеличения VС МС сначала убывают,

потом возрастают.

Q.

МС

не зависит от FC, так как FC не зависит от

того, производится дополнительная

продукция или нет. МС зависит от VC. По

мере увеличения VС МС сначала убывают,

потом возрастают.

Средние затраты.

Средние постоянные затраты (AFC) - постоянные затраты, приходящиеся на единицу продукции: AFC=FC/Q

Средние переменные затраты (AVC) - переменные затраты, приходящиеся на единицу продукции: AVC=VC/Q

Средние общие затраты (АТС) - общие затраты на единицу продукции ATC=TC/Q. Т.к. TC=FC+VC, ATC=(FC+VC)/Q=FC/Q+VC/Q = AFC+AVC - сумма средних постоянных и средних переменных затрат.

Между МС, АТС и AVC складываются важные соотношения.

Между МС и AVC: если AVC выше МС, AVC убывают с каждой последующей единицей произведенной продукции. Если AVC меньше MC, AVC возрастают. Поэтому AVC=MC, когда AVCmin.

Для соотношения АТС и МС характерны те же закономерности. АТС=МС, когда ATCmin.

В

т.K где МСmin,

кривая ТС имеет перегиб, то есть она из

выпуклой становится вогнутой. После

т.К при каждом

![]() Q

АТС возрастают.

Q

АТС возрастают.

Кривые АТС и AVC вогнутые.

Понятие AVC необходимо для оценки эффективности хозяйствования фирмы, определения равновесия и перспектив развития - расширение, сокращение производства, выход из отрасли.

Сравнение ATC с уровнем цен дает возможность определить величину прибыли. Это позволяет выбрать правильную стратегию фирмы в краткосрочном периоде.

2. Затраты в длительном периоде.

В долгосрочном интервале все затраты

фирмы переменные. Она может перейти к

более прогрессивным методам производства

и экономить на переменных затратах

(труде). Кривая средних затрат в длительном

периоде (LAC) имеет такую же U-образную

форму, как и ATC, но причины их одинакового

поведения различны. В коротком периоде

форма ATC зависит от действия закона

убывающей отдачи, а на форму LAC действует

возрастающий эффект масштаба и LAC

убывают. Но по мере увеличения Q этот

эффект исчезает, и LAC увеличиваются.

Между кривыми ATC и LAC существует тесная

взаимосвязь.

долгосрочном интервале все затраты

фирмы переменные. Она может перейти к

более прогрессивным методам производства

и экономить на переменных затратах

(труде). Кривая средних затрат в длительном

периоде (LAC) имеет такую же U-образную

форму, как и ATC, но причины их одинакового

поведения различны. В коротком периоде

форма ATC зависит от действия закона

убывающей отдачи, а на форму LAC действует

возрастающий эффект масштаба и LAC

убывают. Но по мере увеличения Q этот

эффект исчезает, и LAC увеличиваются.

Между кривыми ATC и LAC существует тесная

взаимосвязь.

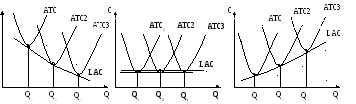

Формирование кривой LAC происходит под влиянием ATC для разных Q.

Пусть фирма постоянно увеличивает объем продукции : Q1 Q2 Q3; ATC1 ATC2 ATC3.

Е сли

фирма выпускает количество продукции

от Q1

к

Q1′

то ATCmin

для данного Q будут находиться на кривой

ATC1

от

начала кривой до т.С1.

Переход на кривую ATC2

преждевременен, так как даст увеличение

средних затрат. Выпуск продукции от

т.С1

до т.С2

необходимо производить с затратами

ATC2

,

а с т.С2

- перейти на кривую ATC3.

сли

фирма выпускает количество продукции

от Q1

к

Q1′

то ATCmin

для данного Q будут находиться на кривой

ATC1

от

начала кривой до т.С1.

Переход на кривую ATC2

преждевременен, так как даст увеличение

средних затрат. Выпуск продукции от

т.С1

до т.С2

необходимо производить с затратами

ATC2

,

а с т.С2

- перейти на кривую ATC3.

Таким образом кривая, соответствующая долгосрочным средним затратам LАС, огибает все кривые краткосрочных средних затрат ATC, показывая минимальные затраты производства при увеличении объема производства Q.

При анализе затрат фирмы в длительном периоде важное значение имеет эффект масштаба производства.

а) б) в)

а) - возрастающая отдача от масштаба – когда LAC убывают с увеличением Q;

Возрастающая отдача от масштаба определяется

1) специализацией труда (разделение задания на операции без переходов;

2) специализацией управленческого персонала;

3) эффективным использованием капитала (более дорогого оборудования);

4) производством побочных продуктов.

б) - постоянная отдача от масштаба – когда LAC не зависят от Q;

в )

- убывающая отдача от масштаба – когда

LAC возрастают с увеличением Q. Предприятие

чрезмерно большое. Рост управленческих

расходов перекрывает экономию от

возрастания масштаба производства,

имеет смысл выделение нескольких

самостоятельных предприятий.

)

- убывающая отдача от масштаба – когда

LAC возрастают с увеличением Q. Предприятие

чрезмерно большое. Рост управленческих

расходов перекрывает экономию от

возрастания масштаба производства,

имеет смысл выделение нескольких

самостоятельных предприятий.

В длительном периоде все ресурсы являются переменными. Кривая LТС может быть построена на основе множества изоквант, каждая из которых представляет собой определенную производственную функцию, и изокост, характеризующих определенные соотношения цен на ресурсы. Кривые LTC всегда проходят через начало координат, так как в длительном периоде нет постоянных затрат.

Кривые

долгосрочных общих затрат:

Кривые

долгосрочных общих затрат:

а) - при постоянной отдаче от масштаба;

б) - при возрастающей отдаче;

в) - при убывающей отдаче;

Концепция затрат и функция затрат имеют первоочередное значение для определения стратегии поведения фирмы на рынке.

Правило наименьших затрат – затраты минимизируются в том случае, когда каждая денежная единица, расходуемая на каждый ресурс, дает одинаковую отдачу – одинаковый предельный продукт (MP).

Оно обеспечивает равновесие производителя: когда отдача всех факторов одинакова, исчезает проблема их перераспределения, так как нет ресурсов, которые бы принесли больший доход. Производитель находится в состоянии равновесия, когда достигается оптимальная комбинация факторов производства, при которых обеспечивается максимум прибыли.

Правило имеет важное значение для рационального ведения хозяйства в условиях ограниченных ресурсов.

Минимизация затрат - основная задача, реализуемая путем изменения всех факторов с учетом конъюнктуры рынка.