2. Практична частина

Практична частина включає розв’язання 12 завдань.

У завданнях наведені дані, які є загальними для всіх студентів, а також базові дані (базовий варіант), які корегуються кожним студентом на свій коефіцієнт. Коефіцієнт визначається складанням числа 100 і числа, котре відповідає останній цифрі номера залікової книжки студента, яке ділиться на 100. Наприклад, остання цифра номера залікової книжки 8, тоді коефіцієнт складає 1,08 [(100+ 8) : 100].

Задача 1. За даними табл. 1 проаналізуйте стан основних засобів. Зробіть висновки.

Таблиця 1

Аналіз основних засобів підприємства

|

Показники |

На початок року |

На кінець року | ||

|

тис. грн. |

% |

тис. грн. |

% | |

|

Первісна вартість |

55000 |

|

64000 |

|

|

Знос основних засобів |

2200 |

|

2500 |

|

|

Надходження основних засобів |

|

|

1500 |

|

|

Вибуття основних засобів |

|

|

3700 |

|

|

Коефіцієнт зносу |

|

|

|

|

|

Коефіцієнт оновлення |

|

|

|

|

|

Коефіцієнт придатності |

|

|

|

|

|

Коефіцієнт вибуття |

|

|

|

|

Методичні рекомендації до розв’язання:

Коефіцієнт зносу (накопичення амортизації) (КЗ) — відношення величини зносу до первісної вартості основних засобів. Показує інтенсивність накопичення коштів для оновлення основного капіталу. Рекомендоване значення менш 0,5.

Коефіцієнт придатності (КПр) — це відношення вартості основних засобів до величини зносу основних засобів (або одиниця мінус коефіцієнт зносу).

Коефіцієнт оновлення (КОн) — відношення суми введених за звітний період основних засобів до первісної вартості основних засобів на кінець періоду.

Коефіцієнт вибуття (КВиб) — відношення первісної вартості основних засобів, що вибули до їх первісної вартості на початок періоду.

Задача 2. На основі даних визначте коефіцієнти:

поточної ліквідності (покриття);

забезпеченості активів власними засобами;

відновлення (втрати) платежеспроможності.

Вартість необоротних активів – 16877 тис. грн.;

вартість обігових коштів підприємства складає 2263 тис. грн.;

власний капітал – 3124 тис. грн.;

розмір короткострокових зобов’язань – 24782 тис. грн.;

Методичні рекомендації до розв’язання:

Коефіцієнт поточної ліквідності (покриття) дорівнює відношенню вартості мобільних (усіх обігових) коштів підприємства до розміру короткострокових зобов’язань.

Коефіцієнт забезпеченості власними засобами визначається як відношення різниці між обсягами власних капіталу і фактичною вартістю необоротних активів до фактичної вартості оборотних коштів, що перебувають у наявності в підприємства.

Якщо коефіцієнт поточної ліквідності менше 2; а коефіцієнт забезпеченості власними засобами менше 0,1, то в цьому випадку розраховується коефіцієнт відновлення платоспроможності за період, установлений рівним шести місяцям.

Коефіцієнт відновлення платоспроможності визначається як відношення розрахункового коефіцієнта поточної ліквідності до його заданого значення. Розрахунковий коефіцієнт поточної ліквідності визначається як сума фактичного значення коефіцієнта поточної ліквідності на кінець звітного періоду й зміни значення цього коефіцієнта на кінець і початок звітного періоду в перерахуванні на період відновлення платоспроможності, установлений рівним шести місяцям.

,

,

де

![]() - задане значення коефіцієнта поточної

ліквідності (2);

- задане значення коефіцієнта поточної

ліквідності (2);

![]() - значення коефіцієнта

поточної ліквідності на кінець періоду;

- значення коефіцієнта

поточної ліквідності на кінець періоду;

![]() .-

значення коефіцієнта поточної ліквідності

на початок періоду;

.-

значення коефіцієнта поточної ліквідності

на початок періоду;

Тв - заданий період відновлення платоспроможності, 6 місяців;

Т – звітний період з дати складання балансу, 12 місяців.

Якщо коефіцієнт відновлення платоспроможності більше 1, це свідчить про наявність реальної можливості в підприємства відновити свою платоспроможність у найближчі шість місяців з дати закінчення балансу. Якщо коефіцієнт відновлення платоспроможності менше 1, це свідчить про те, що в підприємства в найближчі 6 місяців немає реальної можливості відновити свою платоспроможність.

Задача 3. Визначте розмір виробничих запасів, якщо величина оборотних активів складає 12261 тис. грн. (базовий варіант), а коефіцієнт швидкої ліквідності в 2,5 рази менше коефіцієнту поточної ліквідності.

Методичні рекомендації до розв’язання:

Коефіцієнт поточної ліквідності (покриття) дорівнює відношенню вартості мобільних (усіх обігових) коштів підприємства (без витрат майбутніх періодів) до розміру короткострокових зобов’язань (без доходів майбутніх періодів, фондів споживання та резервів витрат та платежів).

Коефіцієнт швидкої ліквідності визначається відношенням швидкореалізуємих активів до величини короткострокових зобов’язань.

Співвідношення цих показників вказує на питому вагу швидкореалізуємих активів в складі оборотних.

Задача 4. Визначте коефіцієнти фінансової стійкості підприємства, використовуючи такі дані:

1. Всього господарських коштів – 21000 тис. грн.

2. Власний капітал – 11000 тис. грн.

3. Залучений капітал – 10000 тис. грн.

4. Власні оборотні засоби – 2100 тис. грн.

Методичні рекомендації до розв’язання:

Фінансова стійкість підприємства характеризується коефіцієнтом фінансової автономії (незалежності), фінансового ризику, маневреності власного капіталу.

Коефіцієнт фінансової автономії (незалежності) характеризує частку власного капіталу у загальній сумі засобів, авансованих у його діяльність (обсяг господарських коштів). Критичне значення коефіцієнта автономії – 0,5.

Коефіцієнт фінансового ризику показує співвідношення залучених засобів і власного капіталу. Критичне значення даного коефіцієнта – 1.

Коефіцієнт маневреності власного капіталу показує, яка частина власного оборотного капіталу перебуває в обороті, тобто в тій формі, що дозволяє вільно маневрувати цими засобами, а яка капіталізована. Коефіцієнт розраховується як відношення власних оборотних засобів до власного капіталу. Коефіцієнт повинен бути досить високим, щоб забезпечити гнучкість у використанні власних засобів підприємства.

Задача 5. Заповніть табл. 2. За даними таблиці визначте тип стійкості фінансового стану підприємства.

Таблиця 2.

Визначення типу фінансової стійкості підприємства, тис. грн.

|

№ п/п |

Показники |

На початок року, тис.грн. |

На кінець року, тис.грн. |

|

1 |

Джерела власних коштів (ВК) |

39000 |

40000 |

|

2 |

Необоротні активи (НА) |

58000 |

64000 |

|

3 |

Наявність власних коштів для формування запасів (р.1-р.2) (ВОК) |

|

|

|

4 |

Довгострокові кредити і позикові кошти (довгострокові зобов’язання) (ДЗ) |

800 |

1400 |

|

5 |

Наявність власних і довгострокових джерел формування запасів (р. 3 + р. 4) (ВДПК) |

|

|

|

6 |

Короткострокові кредити та позикові кошти (короткострокові зобов’язання) (КЗ) |

103000 |

82000 |

|

7 |

Загальні джерела формування запасів (р. 5 + р. 6) (ОК) |

|

|

|

8 |

Загальна величина запасів (ЗВ) |

70000 |

52000 |

|

9 |

Надлишок (+) або нестача (-) власних обігових коштів (р. 3 - р. 8) |

|

|

|

10 |

Надлишок (+) або нестача (-) власних коштів і довгострокових кредитів і позик (р. 5-р. 8) |

|

|

|

11 |

Надлишок (+) або нестача (-) загальних джерел для формування запасів (р. 7 - р. 8) |

|

|

|

12 |

Тип фінансової стійкості |

|

|

|

13 |

Тримірний показник (р.9, р.10, р.11) |

|

|

Методичні рекомендації до розв’язання:

З метою визначення абсолютних показників фінансової стійкості доцільно розглянути багаторівневу схему покриття запасів і витрат. Для характеристики ступеня забезпеченості запасів і витрат необхідно визначити наявність джерел їх формування.

Наявність власних обігових коштів підприємства (ВОК):

ВОК = ВК – НА, (1)

де ВК – власний капітал; НА – необоротні активи.

Показник наявності власних і довгострокових позикових коштів (ВДПК):

ВДПК = ВОК + ДЗ - НА, (2)

де ДЗ - довгострокові зобов’язання.

Загальний розмір основних джерел формування запасів і витрат (ОК).

ОК = ВОК + ДЗ +КЗ - НА, (3)

де КЗ - короткострокові кредити й позикові кошти.

Кожен з наведених показників наявності джерел формування запасів і витрат має бути зменшений на суму іммобілізації оборотних коштів у складі інших дебіторів та оборотних активів.

Трьом показникам наявності джерел формування запасів і витрат відповідають три показники забезпеченості запасів джерелами їх формування.

Це:

надлишок (+) або нестача (-) власних обігових коштів:

![]() ,

(4)

,

(4)

де ЗВ - запаси і витрати;

надлишок (+) або нестача (-) власних обігових коштів і довгострокових джерел формування запасів:

![]() ;

(5)

;

(5)

надлишок (+) або нестача (-) загального розміру основних джерел формування запасів і витрат:

![]() .

(6)

.

(6)

За допомогою показників забезпеченості запасів і витрат джерелами їх формування визначають фінансову ситуацію за ступенем стійкості.

Виділяють чотири типи фінансової стійкості:

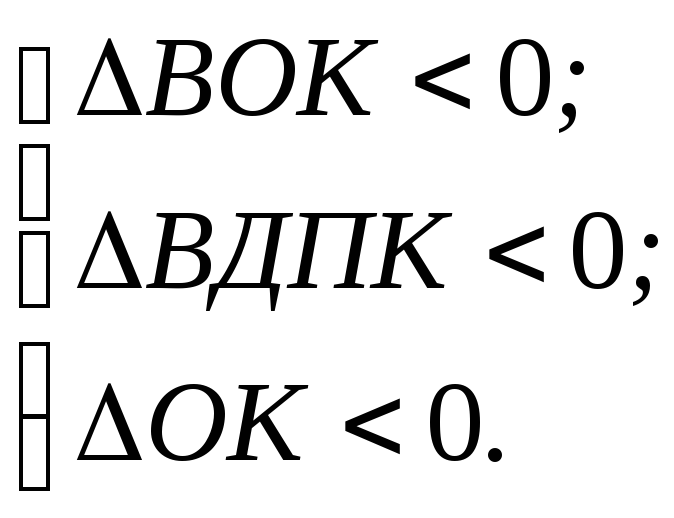

1. Абсолютна стійкість фінансового стану (для забезпечення запасів достатньо власних обігових коштів; платоспроможність підприємства гарантована), задається такими умовами:

(7)

(7)

Тримірний показник визначається як – (1,1,1):

2.Нормальна стійкість — для забезпечення запасів крім власних обігових коштів залучаються довгострокові кредити та позики; платоспроможність гарантована. Тримірний показник – (0,1,1)

(8)

(8)

3.Нестійкий фінансовий стан — для забезпечення запасів крім власних обігових коштів та довгострокових кредитів і позик залучаються короткострокові кредити та позики; платоспроможність порушена, але є можливість її відновити, тримірний показник (0, 0, 1):

(9)

(9)

4.Кризовий фінансовий стан — для забезпечення запасів не вистачає "нормальних" джерел їх формування; підприємству загрожує банкрутство. Тримірний показник – (0,0,0)

![]()

(10)

(10)

Задача 6. Заповніть таблицю та надайте оцінку стану оборотності матеріально-виробничих запасів підприємства (табл. 3).

Таблиця 3

Аналіз стану оборотності матеріально-виробничих запасів

|

Показники |

Базисний період |

Звітний період |

Відхил. абс. |

|

1.Середньорічні матеріально-виробничі запаси, тис.грн. з них: виробничі запаси, готова продукція |

917

389 528 |

949

443 451 |

|

|

2.Собівартість реалізації продукції, тис.грн. |

2537 |

6369 |

|

|

3.Оборотність матеріально-виробничі запасів з них: виробничі запаси, готова продукція |

|

|

|

|

4.Термін зберігання запасів, дні з них: виробничі запаси, готова продукція |

|

|

|

Методичні рекомендації до розв’язання:

Для розрахунку коефіцієнта оборотності запасів необхідно собівартість реалізованої продукції розділити на середньорічну вартість запасів підприємства. Показник тривалості обороту запасів характеризує період часу, протягом якого запаси перетворюються в реалізовані товари (враховуючи тривалість періоду 360 днів).

Задача 7. За звітний період чистий дохід підприємства становив 248 тис. грн, валовий прибуток — 90, прибуток до сплати відсотків та податків — 45, чистий прибуток — 21 тис. грн. Визначте рентабельність активів, рентабельність власного капіталу, чисту рентабельність реалізації. Побудуйте факторну модель рентабельності власного капіталу. Зробіть висновки (табл. 4).

Таблиця 4

Баланс підприємства, тис. грн.

|

Актив |

На початок року, тис.грн. |

На кінець року, тис.грн. |

Пасив |

На початок року, тис.грн. |

На кінець року, тис.грн. |

|

Основні засоби та інші необоротні активи |

105 |

102 |

Власний капітал |

117 |

120 |

|

Запаси |

72 |

75 |

Довгострокові зобов’язання |

– |

2 |

|

Дебіторська заборгованість |

36 |

40 |

Короткостроковий кредит |

5 |

5 |

|

Грошові кошти |

13 |

15 |

Кредиторська заборгованість та інші короткострокові пасиви |

103 |

105 |

|

Витрати майбутніх періодів |

1 |

3 |

Дохід майбутніх періодів |

2 |

3 |

|

Баланс |

227 |

235 |

Баланс |

227 |

235 |

Методичні рекомендації до розв’язання:

Рентабельність активів(економічна рентабельність) характеризує рівень прибутку, що створюється всіма активами підприємства, які перебувають у його використанні згідно з балансом. Даний показник розраховується за формулою :

Ра= Прибуток від звичайної діяльності до оподаткування/ Середня величина валюти балансу × 100%

Рентабельність власного капіталу - коефіцієнт рівний відношенню чистого прибутку від реалізації до середньорічної вартості власного капіталу. Даний показник розраховується за формулою :

Рвк = Чистий прибуток / Середня величина власного капіталу × 100%

Рентабельність власного капіталу показує величину прибутку, яку отримає підприємство (організація) на одиницю вартості власного капіталу.

Чиста рентабельність реалізації характеризує повний вплив структури капіталу і фінансування підприємства на його рентабельність, коефіцієнт рівний відношенню чистого прибутку від реалізації до чистого доходу від реалізації. Даний показник розраховується за формулою :

Рр = Чистий прибуток / Чистий дохід підприємства× 100%

Для оцінювання рентабельності не існує абсолютних загальноприйнятих значень, тому що ці показники різко коливаються за галузями.

Для аналізу факторів зростання рентабельності власного капіталу доцільно застосовувати рівняння Дюпона:

Рвк=(Чистий прибуток / Чистий дохід) × (Чистий дохід / Активи) × (Активи або Пасиви / Власний капітал).

Задача 8. У банківський депозит вкладені гроші в сумі 10 тис. грн. (базовий варіант) на 2 роки з піврічними нарахуваннями відсотків під 20 % річних. У цьому випадку нарахування відсотків проводиться 4 рази (2 рази на рік протягом 2 років) по ставці 10 % на півріччя (20 % / 2). Розрахувати суму депозиту до кінця дворічного періоду.

Методичні рекомендації до розв’язання:

Розрахунок ведеться по формулі складних відсотків по інтервалам і по ставці, рівній пропорційній частці вихідної річної ставки:

![]() ,

,

де m - кількість нарахувань у році,

n - період реалізації інвестицій, років.

Задача 9.У приватного підприємця є можливість одержати позичку на різних умовах:

1) на умовах щоквартального нарахування відсотків з розрахунку 80% річних;

2) на умовах піврічного нарахування відсотків з розрахунку 85 % річних.

Визначте кращий варіант.

Методичні рекомендації до розв’язання:

Необхідно розрахувати відносні видатки підприємця по обслуговуванню позички, величина яких оцінюється ефективною річною процентною ставкою. Чим вона нижче, тим більше кращий варіант (відносні видатки самі маленькі):

![]() .

.

Задача 10.Підприємець має на рахунку в банку 40 тис. грн. (базовий варіант). Банківський відсоток на внесок – 25 % річних. Підприємець одержує пропозицію ввійти своїм капіталом в організацію підприємства. Представлені підприємцеві розрахунки показують, що через 7 років його капітал зросте в 4 рази. Визначте, чи варто погодитися із пропозицією.

Методичні рекомендації до розв’язання:

Необхідно зрівняти дві суми: одержувану в результаті вкладення у підприємство й у банківську установу. Перша сума визначається виходячи з суми на рахунку й умов зростання за період. Друга розраховується по формулі:

![]() , тому

що

, тому

що![]() ,

,

де

![]() –

дохід, планований до одержання вn-му

році;

–

дохід, планований до одержання вn-му

році;

![]() –поточна (наведена)

вартість (оцінка величини доходу

–поточна (наведена)

вартість (оцінка величини доходу

![]() з позиції сучасний момент);

з позиції сучасний момент);

![]() –коефіцієнт

дисконтування.

–коефіцієнт

дисконтування.

Задача 11. Визначити поточну вартість безстрокового ануїтету із щорічним надходженням 600 тис. грн. (базовий варіант), якщо банківський відсоток державного банку становить 11 %.

Методичні рекомендації до розв’язання:

Безстроковий ануїтет (А) – це грошовий потік з рівними надходженнями, що триває досить тривалий час (у практиці інвестиційного аналізу до безстрокового відносяться ануїтети, розраховані на 50 і більше років). Пряме завдання в цьому випадку не мають змісту. Рішення зворотного завдання можливо по формулі:

![]() ,

,

![]() .

.

Задача 12. Фірма збирається вкласти кошти у придбання нового обладнання, вартість якого разом з доставкою й установкою складе 330 000 грн. (базовий варіант). Очікується, що впровадження нового обладнання забезпечить одержання протягом 6 років чистих доходів в 80 000, 100 000, 120 000, 140 000, 160 000, 180 000 грн. Прийнята норма дисконту склала 15 %. Визначити економічний ефект проекту.

Методичні рекомендації до розв’язання:

Розрахунок NPV для даного інвестиційного проекту проводиться у табл. 5.

Таблиця 5

Розрахунок NPV інвестиційного проекту

|

I |

IЗ |

Pi |

(1+r)i |

PVi(гр.3 : гр.4) |

NPV |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

0 |

+ 330 000 |

|

1,0000 |

|

– 330 000 |

|

1 |

|

+ 80 000 |

|

|

|

|

2 |

|

+ 100 000 |

|

|

|

|

3 |

|

+ 120 000 |

|

|

|

|

4 |

|

+ 140 000 |

|

|

|

|

5 |

|

+ 160 000 |

|

|

|

|

6 |

|

+ 180 000 |

|

|

|

|

Разом |

+ 330 000 |

780 000 |

– |

|

|

Чиста сучасна вартість (чистий наведений ефект) складе:

NPV = PV – IЗ,

де IЗ – сума первісних витрат, тобто сума інвестицій на початок періоду;

PV– сучасна вартість грошового потоку протягом строку економічного життя проекту.

![]() ,

,

де r – норма дисконту;

n - число періодів реалізації проекту;

Pi– чистий потік платежів в i-тому періоді, i = 1 ... n.

Отже:

![]() .

.