1.2. Характеристика методов и приёмов экономического анализа

Каждая наука имеет свой способ исследования предмета, свой метод. Всеобщим по своему характеру является диалектический метод познания. К основным принципам диалектики можно отнести следующие: все познается в движении, во взаимосвязи, взаимозависимости, взаимообусловленности, в причинно-следственной соподчиненности, в проявлении необходимости и случайности, в переходе количества в качество и качества в новое количество, в отрицании отрицания.

Особенностью экономического анализа является то, что экономические показатели изучаются не столько в статике, сколько в динамике.

Под методом экономического анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

Определяющей особенностью метода экономического анализ является то, что используется система экономических показателей, всесторонне характеризующих экономическую деятельность хозяйствующего субъекта, изучаются причины изменения этих показателей, выявляются взаимосвязи между ними, определяется количественное влияние показателей-факторов на повышение эффективности производства.

Хозяйственные явления в процессе анализа изучаются в становлении и развитии. Характерной особенностью метода экономического анализа является использование системы экономических показателей, как правило, формирующихся в процессе планирования, разработки бизнес-плана конкретного вида деятельности. Анализ тех или иных направлений деятельности требует расчета новых показателей, которые, как правило, сопоставляются с плановыми (учетными).

Хозяйственная деятельность, отдельно взятый показатель находятся под воздействием многочисленных разнонаправленных факторов, которые определяют те или иные изменения в показателях, отражающих сущность отдельных явлений, факторов или хозяйственного процесса в целом. Выяснить действие абсолютно всех факторов-причин сложно и практически не всегда целесообразно. Поэтому причины-факторы необходимо изучить, классифицировать по группам, выделить главные, определяющие, повлиявшие на изменение того или иного показателя. [16, с.102-104]

Характерной особенностью метода экономического анализа является выявление и измерение взаимосвязи и взаимозависимости между показателями экономической системы — хозяйствующего субъекта. Каждый показатель зависит от ряда факторов-причин, каждый из которых в свою очередь определяется совокупностью других причин-факторов. Возникает определенная цепь зависимости одного показателя от другого, где каждый показатель-фактор имеет свое значение. В ходе проведения анализа важно не нарушить последовательность рассмотрения факторов, так как это может привести к неточным, неверным выводам и оценкам.

Следовательно, в анализе важна классификация причин – факторов: обобщающие первого, второго, третьего порядка. Нельзя брать экономические показатели отдельно: все они между собой связаны. Однако это не исключает, а наоборот, предполагает необходимость их логического обособления в процессе экономических расчетов.

Таким образом, метод экономического анализа представляет собой комплексное, системное изучение экономических явлений и процессов, измерение и обобщение влияния факторов на результаты хозяйственной деятельности с целью повышения эффективности производства.

Приемы экономического анализа. Используемая экономическая информация различна по качеству, содержанию и назначению, что предполагает проверку исходных данных и их обработку. Процесс обработки информации является важным этапом аналитической работы. Обработка экономической информации облегчает восприятие информации, обеспечивает сопоставимость и сводимость экономических показателей, используемых в анализе.

Информация должна быть сопоставима по предмету, объекту исследования, времени, методологии исчисления показателей.

Анализ любого хозяйственного явления или процесса начинается с изучения абсолютных величин. Без абсолютных величин в анализе обойтись нельзя. Абсолютные величины используются в бухгалтерском учете, финансировании, статистике. В бухгалтерии они являются основными измерителями, в анализе они используются в качестве базы для исчисления относительных и средних величин, а также как одни из измерителей объемных показателей. [16, с.102-104]

Относительные величины незаменимы при анализе явлений динамики. Они выполняют роль меры соотношения при сопоставлении двух величин, выражаются в процентах или коэффициентах. В аналитических расчетах используются все относительные показатели динамики (плановой, фактической и выполнения плана). Они характеризуют изменение одного и того же показателя во времени (темп роста объема продаж относительно базисного периода, принятого за сто).

Относительные величины структуры показывают долю, удельный вес факторов формирования показателя, совокупности. Они наглядно иллюстрируют как всю совокупность, так и ее часть (удельный вес внеоборотных активов в имуществе хозяйствующего субъекта). Чисто аналитический характер имеют относительные величины интенсивности.

Относительные величины интенсивности — это величины, получаемые в результате сравнения двух связанных между собой показателей (фондоотдача и рентабельность, производительность труда и объем выпуска, и т.д.).

Относительные величины сравнения имеют важное значение в отраслевом анализе, а также при анализе и оценке конкурентных преимуществ, когда сравниваются одни и те же характеристики двух разных совокупностей, групп, единиц (доли рынка конкурирующих фирм).

Удельный

вес, % = ![]() (1.2.1)

(1.2.1)

Производительность

труда = ![]() (1.2.2)

(1.2.2)

Не менее важное значение в анализе имеют средние величины. В средней величине сглаживаются количественные колебания отдельных объектов исследования. Исчисляется новый самостоятельный показатель, который может выявить качественную сторону исследуемого явления. В средней величине случайные отклонения индивидуальных величин взаимно погашаются. Без средних величин невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени. В аналитических расчетах применяются различные виды средних величин. Наиболее распространенными являются средняя арифметическая простая и взвешенная. В анализе используется средняя хронологическая, средняя гармоническая взвешенная, мода, медиана. С помощью средних величин можно определить общие тенденции и закономерности в развитии экономических процессов. [1, с.33-36]

Средняя

арифметическая простая = ![]() (1.2.3)

(1.2.3)

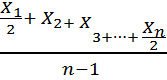

Средняя

арифметическая взвешенная =  (1.2.4.)

(1.2.4.)

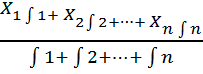

Средняя

хронологическая =  (1.2.5)

(1.2.5)

Способы обработки экономической информации в анализе хозяйственной деятельности

В процессе аналитического исследования необходимо проводить первичную обработку информации и последующую ее систематизацию, изучать динамику показателей, их взаимосвязи и взаимозависимости, давать оценку различным факторам, влияющим на рассматриваемый показатель, находить резервы роста эффективности хозяйственной деятельности.

К стандартным приемам экономического анализа относятся следующие:

Чтение отчетности и анализ абсолютных показателей.

Горизонтальный (динамический) анализ — это сравнение показателей во времени:

абсолютные изменения рассчитываются разницей значений показателей между отчетным и прошлым периодами:

Изменение показатель отч. – показатель предш.;

относительные изменения — это темпы роста и прироста

Темп

роста, % = ![]() ;

(1.3.1)

;

(1.3.1)

Темп прироста, % = темп роста – 100; (1.3.2)

Вертикальный (структурный) анализ показывает долю, часть целого в его общей величине. Например, удельный вес материальных затрат в общей себестоимости (величину материальных затрат необходимо разделить на себестоимость и умножить на 100):

Удельный

вес, % = ![]() (1.3.3)

(1.3.3)

Структурно-динамический анализ показывает отклонения в структуре, удельных весах. Рассчитывается разницей удельных весов отчетного и прошлого периодов:

Отклонение = уд вес отч. периода – уд. вес предш. периода (1.3.4)

Коэффициентный анализ — это анализ относительных показателей. Коэффициенты подразделяются на две группы:

коэффициенты распределения показывают, какую часть, долю тот или иной абсолютный показатель составляет от итоговой величины;

коэффициенты координации дают качественную характеристику и отражают соотношения разных абсолютных показателей по экономическому смыслу, например, рентабельность, коэффициенты оборачиваемости, финансовой устойчивости, ликвидности и платежеспособности.

Методы экономического анализа.

Технические способы (методы) анализа называются инструментарием анализа.

Все методы и способы обработки информации, в результате которой происходит преобразование, систематизация информации, можно разделить на пять блоков. (см. приложение 1)

Рассмотрим традиционные методы (способы) технико-экономического анализа.

Сравнение является наиболее ранним и наиболее распространенным, с него начинается анализ. Сравнение используется для решения всех задач анализа. Как основной, так и вспомогательный метод сравнения может приобретать следующие формы:

сопоставление плановых и фактических показателей (для оценки степени выполнения плана);

сопоставление фактических показателей с нормативными (для контроля за затратами, способствует внедрению ресурсосберегающих технологий).

Абсолютные величины — это количественное измерение явлений в единицах веса, объема, длины, т.е. в натуральных или условно-натуральных единицах.

Относительные величины получают в результате деления одной величины на другую, которая принимается за базу сравнения. В анализе хозяйственной деятельности используются разные виды относительных величин:

планового задания (отношение планового уровня текущего года к его уровню в прошлом году)

![]() ;

(1.3.5)

;

(1.3.5)

выполнения плана (отношение между фактическим и плановым уровнем в %)

![]() ;

(1.3.6)

;

(1.3.6)

динамики (показатель текущего года делится на его уровень в предыдущем периоде и умножается на 100 — это темпы роста);

структуры (относительная доля, удельный вес части в общем, выраженная в процентах или коэффициентах);

координации (соотношение частей целого между собой, например, активной и пассивной частей основных производственных фондов);

Средние величины (среднеарифметическая, среднегармоническая, среднегеометрическая, средняя хронологическая, среднеквадратическая) — используются для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. В средней величине отражаются общие, характерные, типичные черты изучаемых явлений. Например, средняя заработная плата рабочих используется для обобщающей характеристики уровня оплаты труда изучаемой совокупности рабочих.

Балансовый метод в анализе хозяйственной деятельности служит, главным образом, для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. Этот способ широко распространен в практике бухгалтерского учета, планирования. В экономическом анализе применяется при анализе обеспеченности труд овыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д. Например, определяя обеспеченность предприятия трудовыми ресурсами, составляют баланс, в котором, с одной стороны, показывается потребность в трудовых ресурсах, а с другой — их фактическое наличие.

Формула

товарного баланса = ![]() (1.3.7)

(1.3.7)

Методы факторного экономического анализа

Хозяйственные процессы и конечные результаты складываются под влиянием объективных и субъективных, внешних и внутренних факторов. Факторы — это причины, воздействующие на изучаемый экономический показатель. Одни из них непосредственно связаны между собой, другие — косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности труда. Субъективные или косвенные факторы — внутренние (руководство тем или иным производственным коллективом, организация производства, финансов, экономическая или организационная подготовленность исполнителей и т.д.). Следовательно, это изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без всестороннего и тщательного изучения факторов невозможно сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Факторы в результате анализа получают количественную и качественную оценку. Каждый показатель может в свою очередь выступать и в роли факторного, и результативного. Например, в модели П = ВП - С (прибыль равна выручке за минусом себестоимости) прибыль — результативный показатель, а в модели Rпр = П / РП (рентабельность продаж равна прибыли, деленной на выручку от реализации) прибыль является фактором по отношению к результативному показателю рентабельности продаж.

Различают следующие типы факторного анализа:

детерминированный и стохастический;

прямой и обратный;

одноступенчатый и многоступенчатый;

статический и динамический;

ретроспективный (исторический) и перспективный (прогнозный).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов. Взаимосвязи в детерминированном анализе можно формализовать и дать количественную оценку роли отдельных факторов на результативный показатель

У = А + В + С – аддитивная модель

ТО

= ![]()

А

- мультипликативная модель

- мультипликативная модель

![]()

- кратная модель,

- кратная модель,

Метод цепных подстановок заключается в определении влияния отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого из факторов на его фактическую величину. Для примера возьмем алгоритм расчета для двух факторных показателей

|

Показатели |

План (баз) |

Факт (отч) |

отклонение |

|

А -количественный |

Ао |

А1 |

А1-Ао |

|

В - качественный |

Во |

В1 |

В1-Во |

|

У - результативный |

Уо |

У1 |

У1-Уо |

Влияние

А на У = ![]()

Влияние

В на У = ![]()

Проверка:

отклонение У = ![]()