Пособие. Часть I

.pdfСхема 6

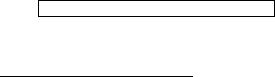

Строение забалансового счета52

Счет № _______ . Наименование счета (объекта учета)

Дебет |

Кредит |

Сальдо начальное (Сн) – остаток цен- |

|

ностей и (или) обязательств, не при- |

|

надлежащих предприятию, на начало |

|

отчетного периода |

|

Оборот по дебету (ОбД) – оприхо- |

Оборот по кредиту (ОбК) – списание |

дование ценностей и (или) обяза- |

ценностей и (или) погашение обяза- |

тельств, не принадлежащих предпри- |

тельств, не принадлежащих пред- |

ятию, в отчетном периоде |

приятию, в течение отчетного перио- |

|

да |

Сальдо конечное (Ск) – остаток цен- |

|

ностей и (или) обязательств, не при- |

|

надлежащих предприятию, на конец |

|

отчетного периода |

|

Вопрос 2. Балансовые счета для учета товаров. К балансо-

вым счетам по учету товаров относятся два счета: 41 «Товары» и 45 «Товары отгруженные».

Счет 45 «Товары отгруженные» используется в двух случаях:

а) товары покупателю отгружены, но право собственности на них к покупателю еще не перешло;

б) при продаже товаров по посредническим договорам (комиссии, поручения, агентские договоры).

Инструкцией по применению Плана счетов бухгалтерского учета для торговых организаций к счету 41 «Товары» предусмотрено четыре субсчета: 41-1 «Товары на складах», 41-2 «Товары в розничной торговле», 41-3 «Тара под товаром и порожняя» и 41-4 «Покупные изделия».

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых

52 На забалансовых счетах отражение хозяйственных операций производится без применения принципа двойной записи. При этом сторона дебет соответствует понятию «приход», «получение», а сторона кредит – «выбытие», «передача», «переадресовка».

221

розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.). На этом же субсчете указывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды).

На субсчете 41-4 «Покупные изделия» организации учитывают наличие и движение товаров применительно к порядку, предусмотренному для учета производственных запасов. Многие авторы, и в том числе В.В. Патров, предлагают использовать этот субсчет в учетной практике. И это вполне оправдано, так как, «исходя из определения товаров, данного в п. 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Министерства финансов РФ от 9 июня 2001 г. № 44н, сырье, поступившее на производство (кухню), не может классифицироваться как товар, ибо оно предназначено не для продажи, а для выработки из него готовой продукции. Последняя, в свою очередь, также не является товаром, так как не получена от других юридических и (или) физических лиц»53.

Для учета сырья и готовой продукции на производстве (в кухне) предприятий общественного питания лучше всего использовать счет 20 «Основное производство».

Во-первых, как и на производственных предприятиях, на этом счете учитываются затраты, связанные с изготовлением продукции (правда, только в части затрат сырья, остальные расходы по производству продукции отражаются на счете 44 «Расходы на продажу»).

Во-вторых, на счете 20 «Основное производство», как и на производственных предприятиях, учитывается готовая продукция, еще не проданная потребителям.

В-третьих, этот счет уже много лет используется с данной целью. Однако в общественном питании он является не операционным (калькуляционным), а обычным материальным счетом.

Вопрос 3. Счет 42 «Торговая наценка». Если товары учитываются по продажным ценам, то для учета торговой наценки используется счет 42 «Торговая наценка». Он является регулирующим по отношению к счету 41 «Товары», то есть не может применяться самостоя-

53 Патров В.В. Бухгалтерский учет в торговле и общественном питании (+ CD): Учебно-практическое пособие. 2-е изд. СПб.: Питер; М.: Издательский дом БИНФА, 2009. С. 34-35.

222

тельно, без данного счета. Если из сальдо счета 41 «Товары» вычесть сальдо счета 42 «Торговая наценка», то разность покажет стоимость приобретения остатка товаров.

Между счетами 41 «Товары» и 42 «Торговая оценка» существует следующая взаимосвязь: если дебетуется счет 41 (при увеличении товаров), то кредитуется счет 42 (увеличивается торговая наценка). И, наоборот, при кредитовании счета 41 (уменьшение товаров) обязательно дебетуется счет 42 (уменьшается торговая наценка). Однако эта взаимосвязь существует не всегда, а только при получении товаров со стороны или при выбытии товаров на сторону. При перемещении товаров внутри организации счет 42 «Торговая наценка» используется только в том случае, если учтенные цены на товары в структурных подразделениях, получивших и отпустивших товары, будут разными. Если учетные цены одинаковы, то при внутреннем перемещении товаров счет 42 не используется.

Действующей в настоящее время Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации не предполагается отражать операции по дебету счета 42 «Торговая наценка». Это доказывается, во-первых, отсутствием в Инструкции указания случаев, когда этот счет дебетуется. Ранее, в предыдущей Инструкции было отмечено, что счет 42 дебетуется «на суммы торговых и дополнительных скидок (накидок) по товарам, реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи и т.п.». Во-вторых, в типовых корреспонденциях к счету 42 графа «по дебету» не заполнена. Авторы Инструкции предлагают списывать торговую наценку не проводкой Дебет счета 42 Кредит счета 41, а сторнировочной записью Дебет счета 41 Кредит счета 42.

В сущности, неважно, каким образом будет списываться торговая наценка – по дебету счета 42 обычной записью или кредиту этого счета сторнировочной записью, ибо «черный дебет» и «красный кредит» – это одно и то же. Однако, по мнению В.В. Патрова, «с точки зрения правильности методологии бухгалтерского учета и здравого смысла позиция авторов Инструкции ошибочна. Кредитование методом «красное сторно» счета 42 в корреспонденции с субсчетом 90-2 «Себестоимость продаж» на сумму торговой наценки, относящейся к проданным товарам, осуществлялось всегда, и, хотя это методологически неправильно, другого варианта списания этой торговой наценки, к сожалению, нет. Однако при этом искажаются обороты только по счету 42 «Торговая наценка». Что касается списания торговой наценки, относящейся к прочему выбытию товаров (возврат поставщикам, то-

223

варные потери, порча и т.п.), мы категорически против ее списания сторнировочной записью Дебет счета 41 Кредит счета 42»54.

Во-первых, сторнировочные записи следует делать только тогда, когда какую-то операцию невозможно отразить в учете иначе. В противном случае можно дойти до абсурда. Возьмем в качестве примера списание амортизации при выбытии основных средств. Никто из бухгалтеров не будет в данном случае составлять «красную» проводку Дебет счета 01 Кредит счета 02, а сделает нормальную запись Дебет счета 02 Кредит счета 01. А ведь счет 02 «Амортизация основных средств» является таким же регулирующим к счету 01 «Основные средства», как счет 42 «Торговая наценка» по отношению к счету 41 «Товары».

Во-вторых, предлагаемая авторами Инструкции запись искажает обороты не только по счету 42, но и по счету 41.

Исходя из сказанного выше, по нашему глубокому убеждению, списание торговой наценки при прочем выбытии товаров следует делать только нормальной записью Дебет счета 42 Кредит счета 41.

Вопрос 4. Забалансовые счета по учету товаров. К забалансо-

вым счетам, на которых учитываются товары, относятся счета 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию».

Счет 002 «Товарно-материальные ценности, принятые на от-

ветственное хранение» применяется как продавцами, так и покупателями.

Продавец на этом счете учитывает товары, которые стали собственностью покупателя, но не вывезены им. На эти товары продавец выдает покупателю сохранную расписку.

Покупатель использует счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» в двух случаях:

а) если, получив от поставщика товары, он на законном основании от них отказывается, не становясь собственником (например, при получении недоброкачественных и некомплектных товаров);

б) для учета поступивших товаров, собственником которых он еще не стал (например, по договору покупатель становится собственником товаров после их оплаты, а товары еще не оплачены).

54 Патров В.В. Бухгалтерский учет в торговле и общественном питании (+ CD): Учебно-практическое пособие. 2-е изд. СПб.: Питер; М.: Издательский дом БИНФА, 2009. С. 36.

224

Счет 004 «Товары, принятые на комиссию» применяется ко-

миссионером для учета товаров, полученных от комитента, поскольку собственником этих товаров является комитент55.

На счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию» товары учитываются по ценам, указанным в приемо-сдаточных документах. Аналитический учет к этим счетам ведется по каждому собственнику товаров, а также по наименованиям товаров.

Тест-эталонный контроль

Вопрос 1. На какие классификационные группы подразделяются бухгалтерские счета по отношению к балансу? Варианты ответа:

а) балансовые и забалансовые счета; б) основные и регулирующие счета; в) операционные и результатные счета;

г) синтетические и аналитические счета.

Вопрос 2. Укажите основные признаки забалансовых счетов. Варианты ответа:

а) имеют трехзначный номер счетов, не входят в баланс, не имеют корреспонденции ни с какими счетами, не используют двойную запись;

б) имеют трехзначный номер счетов, не входят в баланс, не корреспондируют с балансовыми счетами, не используют двойную запись;

в) имеют трехзначный номер счетов, не входят в баланс, не корреспондируют с другими забалансовыми счетами, не используют двойную запись;

г) имеют трехзначный номер счетов, не показываются в балансе, не корреспондируют с другими счетами, используют двойную запись.

Вопрос 3. Что учитывается на забалансовых счетах? Варианты ответа:

55 Комитент – сторона в договоре торговой комиссии, дающая комиссионеру поручение на совершение сделок. Такие поручения могут быть даны на совершение одной сделки или нескольких сделок в течение определенного периода времени. комиссионер осуществляет поручение комитента от своего имени, но за его счет. По всем осуществленным сделкам комитент возмещает комиссионеру фактические расходы, связанные с выполнением поручения, и уплачивает обусловленное комиссионное вознаграждение. (Журавин С.Г. Корпоративное управление: Словарь-справочник. М.: Анкил,

2009. С. 291).

225

а) условные ценности и обязательства предприятия; б) средства, не принадлежащие данному предприятию, но на-

ходящиеся у него во временном пользовании или на хранении; в) операции, не показанные в балансе;

г) средства, не принадлежащие данному предприятию, его условные ценности и обязательства.

Вопрос 4. На каком счете учитываются товары, переданные комиссионеру для продажи? Варианты ответа:

а) 002; б) 003; в) 004; г) 41-2; д) 41.

Вопрос 5. На каких счетах учитываются товары, находящиеся в собственности организации? Варианты ответа:

а) на забалансовых; б) на балансовых;

в) на забалансовых и балансовых одновременно; г) на калькуляционных.

Вопрос 6. Какие товары учитываются на счете 45? Варианты ответа:

а) отгруженные товары, по которым право собственности не перешло к покупателю;

б) неоплаченные отгруженные товары, по которым право собственности перешло к покупателю;

в) товары, отгруженные с нарушением сроков отгрузки; г) абсолютно все товары.

Вопрос 7. На каком счете учитываются товары, которые получены покупателем, но не являются его собственностью? Варианты ответа:

а) 41; б) 002; в) 004; г) 41-1.

Вопрос 8. По каким ценам учитываются товары на забалансовых счетах? Варианты ответа:

а) по текущей рыночной стоимости;

226

б) по справедливой стоимости; в) по остаточной стоимости;

г) по ценам, указанным в приемо-сдаточных документах.

Лекция 17

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению

План

1.Понятие о планах счетов, цели их разработки; основные модели построения планов счетов.

2.Новый План счетов бухгалтерского учета финансовохозяйственной деятельности организаций.

3.Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Рекомендуемая литература

Нормативные документы Федеральный закон Российской Федерации «О бухгалтерском

учете» от 21 ноября 1996 г. № 129-ФЗ.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Министерства финансов Российской Федерации 31 октября 2000 г. № 94н (с учетом изменений и дополнений, внесенных приказом от 07 мая 2003 г. № 38н, от 18 сентября 2006 г. № 115н).

Основная Белов А.А. Бухгалтерский учет. Теория и практика: Учебник для

вузов / А.А. Белов, А.Н. Белов. М.: Эксмо, 2005. С. 124-137.

Воронина Л.И. Теория бухгалтерского учета: Учебное пособие для вузов / Л.И. Воронина. М.: Эксмо, 2006. С. 112-121.

Кондраков Н.П. Бухгалтерский учет: Учебник для вузов / Н.П. Кондраков. М.: ИНФРА-М, 2005. С. 57-59.

Нечитайло А.И. Теория бухгалтерского учета: Учебное пособие для вузов / А.И. Нечитайло. СПб.: Питер, 2005. С. 87-90.

227

Дополнительная Астахов В.П. Теория бухгалтерского учета: Учебное пособие

для вузов / В.П. Астахов. 7-е изд., перераб. и доп. М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. С. 237-254.

Гусева Т.М. Основы бухгалтерского учета. Теория, практика, тесты: Учебное пособие для вузов / Т.М. Гусева, Т.Н. Шеина. 5-е изд., перераб. и доп. М.: Финансы и статистика, 2007. С. 119-131.

Пошерстник Н.В. Бухгалтерский учет по Плану счетов: Учебнопрактическое пособие / Н.В. Пошерстник. СПб.: Питер, 2007. С. 34-41.

Сборники задач и упражнений Байда Т.П. и др. Теория бухгалтерского учета. Задачи и ситуа-

ции: Учебное пособие для вузов / Т.П. Байда, Е.А. Марусенко, Е.В. Погорелов. М.: Финансы и статистика, 2004. С. 65.

Железнова Л.М. Сборник задач по теории бухгалтерского учета: Учебное пособие для вузов / Л.М. Железнова. 2-е изд., стереотип. М.: Экзамен, 2004. С. 154-155.

Учебно-методические материалы Долгополов О.В. Основы бухгалтерского учета. Практикум:

Учебное пособие для вузов / О.В. Долгополов, В.В. Безверхая. Магнитогорск: ГОУ ВПО «МГТУ», 2009. С. 157-172.

Долгополов О.В. Учебно-методический комплекс по дисциплинам «Бухгалтерский учет (теория и финансовый учет)» и «Основы бухгалтерского учета. Финансы предприятий»: Учебное пособие для вузов. Часть 1 / О.В. Долгополов. Магнитогорск: ГОУ ВПО «МГТУ», 2009. С. 240-249.

Лекционный материал

Последний (четвертый в нашей стране) единый План счетов был принят в 2001 году и, как и предыдущий, предусматривал годичный переходный период. В структуру Плана были внесены небольшие изменения: в нумерацию счетов и распределение их по разделам. Новый План предполагал сократить номенклатуру счетов: были исключены счета авансов, долгосрочных финансовых вложений, счета по учету малоценных и быстроизнашивающихся предметов и их износа. Вместе с тем были введены новые счета для учета отложенных налогов.

Я.В. Соколов «История бухгалтерского учета»

228

Вопрос 1. Понятие о планах счетов, цель их разработки; мо-

дели построения планов счетов. Основная цель разработки пла-

нов счетов – достижение сопоставимости в отражении различных хозяйственных процессов. В противном случае будет отсутствовать база для тождественного отражения однородных хозяйственных операций и возможность контроля формирования основных показателей организаций.

Основой при разработке плана счетов является требуемый для контроля выбор основных счетов синтетического учета. С этой целью разрабатывается экономически обоснованный перечень синтетических счетов, необходимых для учета хозяйственной деятельности. Существуют различные модели построения планов счетов. Из них, прежде всего, выделяют матричную линейную модели.

Матричная модель представляет собой группировку счетов, построенную в виде матрицы, в которой выделяются группы и классы счетов. Внутри групп и классов, в свою очередь, выделяются подклассы, подгруппы и сами счета.

Линейная модель представляет собой группировку счетов путем простого перечисления в определенном порядке. При этом выбранный составителями логический порядок перечисления счетов задает их иерархию.

В Российской Федерации достаточно последовательно используют линейно-иерархическую модель плана счетов, которая с изменениями и дополнениями применяется с 1940 года. В различные временные периоды действия такой модели плана счетов в основу его иерархии ложились или структура статей бухгалтерского баланса, или кругооборот имущества организации, или другие логические основания.

Вопрос 2. Новый План счетов бухгалтерского учета финан-

сово-хозяйственной деятельности организаций. В связи с Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) с 1 января 2001 г. вступил в силу единый План счетов бухгалтерского учета фи- нансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

Новый План счетов бухгалтерского учета – это системати-

зированный перечень синтетических счетов и субсчетов бухгалтерского учета, в основе которого лежит классификация счетов по экономическому содержанию.

229

В основу иерархии этого Плана счетов положен кругооборот имущества по степени его ликвидности (возможности трансформации имущества в денежные средства) и изымания инвестиций. При этом средства организации и инвестиции представлены в порядке от наименее ликвидных к наиболее ликвидным (или изымаемым).

План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков, страховых и бюджетных учреждений) независимо от подчиненности, формы собственности и организационно-правовой формы, ведущих бухгалтерский учет методом двойной записи.

План счетов 2000 г. разработан на переходный к рыночной экономике и Международным стандартам финансовой отчетности (МСФО) период. В дальнейшем он будет приближен к национальным планам счетов стран с развитой рыночной экономикой. Счета, отражающие экономически однородные виды имущества, обязательств, фондов, резервов, процессов деятельности и их результатов, сгруппированы в разделы, каждый из которых имеет свой номер, В новом Плане счетов выделено 8 разделов, в которых приведены все синтетические счета. Каждому счету присвоен свой номер (шифр). При этом балансовые счета имеют номера от 01 до 99, а забалансовые от 001 до 011. Из 99 позиций, предусмотренных Планом счетов, задействовано 60. Остальные 39 позиций представляют собой резерв. Создание резервных позиций в Плане счетов базируется на необходимости осуществления оперативного внесения текущих изменений и дополнений в номенклатуру синтетических счетов при изменении методологии бухгалтерского учета, призванной адекватно оценивать развитие экономики.

Ярким примером этого может служить изменение методологического подхода к начислению и отражению в учете налога на прибыль. Переход с метода юридических обязательств начисления налога на прибыль (когда в учете отражается сумма фактически начисленного в налоговом учете суммы налога на прибыль) к методу экономических обязательств, связанных с возникновением отложенного налога на прибыль, привел к необходимости введения в учетную политику счетов 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства».

Этот переход был оформлен соответствующим приказом Министерства финансов Российской Федерации. В связи с этим в настоящее время используется План счетов бухгалтерского учета финансовохозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г.

230