Оптовая торговля

В прикладном решении автоматизированы операции оптового приобретения и продаж товаров.

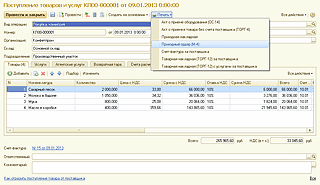

При оформлении поступления товаров можно сразу получить типовые печатные формы ТОРГ-12 (товарная накладная за поставщика), ТОРГ-4 (акт о приемке товара без счета поставщика), М-4 (приходный ордер) и другие.

На основании документа поступления можно заполнить связанные операции, например, оплату товаров поставщику, а также ввести счет-фактуру, полученную от поставщика.

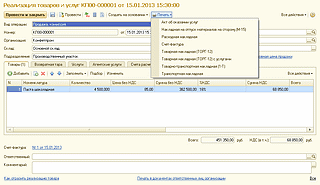

Пользователь может оформить продажу товаров покупателю по договору купли-продажи, а также зарегистрировать отгрузку без перехода права собственности. При этом может начисляться НДС, если это предусмотрено учетной политикой.

Розничная торговля

Организация может вести розничную торговлю с использованием одной или нескольких торговых точек. Обеспечивается учет розничных продаж и товарных остатков на каждой торговой точке. При этом торговые точки могут быть обеспечены разными комплектами торгового оборудования, различаться степенью автоматизации и автономности.

В интересах отражения розничных продаж в информационной базе торговые точки разделяются на следующие две категории:

автоматизированные торговые точки;

неавтоматизированные торговые точки.

Предусмотрена возможность организовать учет по разным режимам налогообложения (ЕНВД и не ЕНВД) для разных торговых точек.

Поддерживаются различные способы оплаты. Возможен учет оплаты платежными картами, банковскими кредитами, наличными.

Товары в рознице могут учитываться по покупным или по продажным ценам.

Автоматизированная торговая точка

Автоматизированная торговая точка предполагает более высокую точность и оперативность учета. С точки зрения "1С:Бухгалтерии 8" торговая точка считается автоматизированной, если ее средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах.

Продавец-кассир оформляет завершение каждой кассовой смены в соответствии с действующими правилами использования контрольно-кассовой техники. При завершении смены в информационной базе оформляется отчет о проданных товарах.

Неавтоматизированная торговая точка

Торговая точка считается неавтоматизированной, если в ней не ведется ежедневной регистрации проданных товаров. В неавтоматизированной торговой точке контрольно-кассовые машины используются только для регистрации денежных сумм, полученных от покупателей, что достаточно для соблюдения действующих правил использования контрольно-кассовой техники.

Предполагается, что контрольно-кассовые машины не связаны с информационной базой, оперативный учет отпуска товаров покупателям не ведется. При большом товарном обороте это приводит к тому, что через некоторое время реальные количественные остатки товаров в торговой точке становятся неизвестными.

Для устранения расхождений между данными об остатках товаров, содержащимися в информационной базе, и их реальными остатками, периодически проводятся инвентаризации. Результаты инвентаризации вносятся в информационную базу. Инвентаризацию можно проводить не только по торговым точкам, но и по материально-ответственным лицам.

Отклонения, выявленные инвентаризацией, как правило, означают объемы продаж после предыдущей инвентаризации. Поэтому на основании документа инвентаризации можно автоматически зарегистрировать розничную выручку, а при необходимости - недостачи или излишки.