этих процессах.

В этом случае определяется ставка носителя затрат путем деления затрат по процессу на общее количество операций, кот. выполняется носителем затрат.

Потребность продукта в том или ином процессе измеряется количеством операций с носителем затрат, кот. возникают при изготовлении данного продукта. Сумма затрат по процессу, кот. переносятся на продукт, определяется путем умножения количества операций с носителем затрат на ставку затрат.

Преимущества: 1) позволяет приблизить затраты к месту их возникновения и получить более реальную информацию о рентабельности тех объектов, которые исследуются

3) позволяет увидеть причины возникновения расходов Недостаток: высокая трудоемкость: не всегда внедрение оправдывает затраты по внедрению (применяют дополнительно к традиционному методу).

Классификация доходов предприятий и их состав. Планирование выручки от продаж.

Финансы предприятия- это группа отношений, возникающих у предприятия и ее партнерами. Доходы предприятия- это финансовые ресурсы, денежные средства предприятия. Созданные в функционир.предприятии, поступающие в виже УК, доходы от осуществления деятельности, инвестиционная

деятельность. Виды: 1)прибыль 2) денежные накопления ( Резервный капитал, Добавочный капитал, амортизация) 3) денежные поступления (бюджетные средства, средства от выпуска ценных бумаг) 4) заемные средства( кредиты краткосрочные, долгосрочные) .

условиях финансовой и хозяйственной самостоятельности предприятие само разрабатывает свои планы, руководствуясь единственной целью – достижение высокой эффективности хозяйствования.

Финансовый план – основа организации финансовых отношений на предприятии, формирования и использования денежных доходов и фондов денежных средств. Объектом финансового планирования является финансовая деятельность предприятия . Конкретные задачи финансового планирования определяются финансовой политикой руководства предприятия. В основу составления финансового плана положен балансовый метод, который позволяет согласовывать направления использования финансовых ресурсов с источниками их формирования, увязать между собой все разделы финансового плана.

Цель финансового плана – дать руководству предприятия единую картину оного, откуда берутся средства, на что они тратятся, сколько у предприятия денег и какова его финансовая ситуация.

Финансовый план обычно составляется на год с разбивкой по месяцам, поэтому он служит основой текущего финансового контроля на предприятии и позволяет избежать недостачи денег. Т.о. финансовый план необходим руководству предприятия для принятия правильных управленческих решений.

Финансовый план должен содержать следующие основные разделы: план доходов и расходов; план по денежным поступлениям и выплатам; балансовый план.

план доходов и расходов включается выручка от реализации продукции, т.е. составление финансового плана начинается с прогнозирования выручки от реализации. Основой для такого прогнозирования служит план маркетинга, цена на отгруженную продукцию, расчет остатков неоплаченной продукции. Для составления плана доходов и расходов необходимо также знать себестоимость реализованной продукции. На основании двух отмеченных показателей рассчитывается прибыль от реализации продукции.

План денежных поступлений и выплат – документ, позволяющий оценить во временном разрезе, сколько денег и когда потребуется предприятию. Главная его задача – проверить синхронность поступлений

расходования денежных средств и тем самым подтвердить будущую ликвидность. Этот план дает характеристику платежеспособности предприятия. План денежных поступлений и выплат составляется на месяц. На начало месяца учитываются остатки денежной наличности на расчетном счете, в кассе, валютном и прочих счетах. Далее просчитываются ожидаемые денежные поступления. На основании имеющейся денежной наличности, ожидаемых поступлений средств и выплат рассчитывается денежная наличность на конец месяца.

Балансовый план составляется на конец прогнозируемого года. К составлению балансового плана приступают, когда план доходов и расходов, а также план денежных поступлений уже имеются, поскольку они используются при его подготовке. После составления всех расчетов необходимо разработать заключительный раздел финансового плана «Стратегия финансирования». Здесь излагается план получения средств для создания или развития предприятия.

От правильно составленного финансового плана предприятия во многом зависит поддержание ликвидности предприятия и его прибыльности.

Вопрос 12. Экономическое содержание, функции и виды прибыли.

Понятие прибыли по мере развития экономической теории постоянно усложнялось. Причем трактовки прибыли были и остаются до сих пор довольно спорными. Без сомнения, общим для всех исследователей – экономистов в области прибыли является мнение, что прибыль представляет собой разницу, отклонение, остаток. Исследователь единодушно рассматривают прибыль как «нечто», содержащееся в выручке от продажи. Разногласия, при чем весьма существенные, возникают при попытке установить, из каких же компонентов состоит это «нечто». К. Маркс, исследую природу «прибавочной стоимости», указывает, что «прибавочную стоимость или ту часть всей стоимости товара, в которой воплощен добавочный – или неоплаченный – труд рабочего, я называю прибылью». Иными словами, нормальная и средняя прибыль, по Марксу, образуется в виде доли неоплаченного труда рабочих при продаже товаров по их действительной стоимости. В современной экономике прибыль рассматривают с двух позиций – микроэкономического и макроэкономического уровней. На микроэкономическом уровне ее связывают с процессом образования в действующих организациях, а на макроэкономическом – определяется место прибыли в доходе государства. Например, из теоретических исследований В.П, Петрова следует, что прибыль формируется в процессе кругооборота и оборота средств в макроэкономике и характеризует прирост реального богатства государства в денежном выражении. Она на практике проявляется в форме увеличенного богатства отдельных предпринимателей. Поэтому прибыль всех предприятий и совокупности должна равняться сумме прироста богатства государства. Аналогично прибыль можно рассматривать в мировом пространстве. Прибыль как микроэкономическая категория – это часть добавленной стоимости организаций, произведенной в данном экономическом субъекте и реализованной в составе товарной продукции.

Другие экономисты в общем виде прибыль (Profit) определяют как разность между совокупной выручкой (total revenue) и совокупными издержками (total cost). С хозяйственной точки зрения прибыль - это разница между имущественным состоянием предприятия на конец и на начало отчетного периода)

TR-TC=π

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются: 1) издержки на ресурсы, принадлежащие самому предпринимателю, а также 2) нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность. Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль (см. рис. 1).

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании. Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Экономическая сущность прибыли заключается в следующем:

характеризует финансовый результат деятельности предприятия, который зависит от уровня себестоимости, качества и количества выпускаемой продукции, производительности труда, степени использования производственных фондов, организации управления, материально-технического снабжения, а также насколько продукция удовлетворяет потребности потребителя, т.е. имеет ли она спрос;

является основой экономического развития предприятия. Прибыль выступает как один из основных источников расширенного воспроизводства. Таким образом, прибыль – часть чистого дохода, который непосредственно получают предприятия после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности.

Прибыль в соответствии с ролью, отведенной ей в экономике, выполняет ряд функций.

Регулирующая. Прибыль позволяет регулировать денежные потоки, поскольку распределяется по различным фондам и направлениям на предприятии (резервный, валютный, фонд развития производства, фонд материальных поощрений).

Стимулирующая. Любая фирма в процессе своего функционирования стремится укрепить свои позиции в бизнесе и на рынке, получить некоторые преимущества перед конкурентами и экономическую прибыль. Все это способствует ее динамичному развитию. Ожидание экономической прибыли заставляет предпринимателя тщательно заниматься вопросом организации производства, чтобы максимально снизить издержки, наиболее рационально использовать ограниченные ресурсы и добиться наибольшей отдачи от факторов производства. С этой целью совершенствуются технологии, осваиваются достижения науки и техники, что способствует экономическому росту фирмы и всей национальной экономики.

Контролирующая функция представляет собой не что иное, как характеристику экономического эффекта деятельности предприятия.

Наличие экономической прибыли способствует эффективному распределению ресурсов между альтернативными способами их применения. Важная черта бизнеса – это возможность предугадать альтернативные возможности и издержки. Если в отдельной отрасли прибыль превышает среднее значение, это свидетельствует о том, что на данный товар существует высокий спрос, т. е. он абсолютно отвечает потребностям и желаниям потребителей. В результате такой сектор экономики становится более привлекательным, и фирмы будут бороться за возможность вложения в него капитала и ресурсов. Посредством такого перемещения ресурсов достигается наибольшая эффективность функционирования экономики.

Воспроизводственная. Прибыль выступает источником финансирования расширения масштаба производства. Фирмы, которые получают прибыль, имеют возможность вести непрерывную производственную деятельность. Они обладают инвестиционным запасом и могут направить его снова в производство, при этом не только для расширения его масштаба, но также и в целях совершенствования предприятия, разработки новых методов управления, использования продуктов НТП.

(кратенько ) Как финансовый результат деятельности предприятия, прибыль характеризуется многоаспектной ролью и многообразием форм, в которой она выступает. Виды прибыли могут быть систематизированы по определенным признакам.

По источникам формирования выделяют прибыль от продажи продукции, работ, услуг и прибыль от прочей реализации. Прибыль от продажи продукции, работ, услуг является основным видом прибыли на предприятии, непосредственно связанным с отраслевой спецификой деятельности предприятия. Прибыль от прочей реализации представляет доход от продажи неиспользуемых основных фондов, нематериальных активов, а также доход от участия в совместных предприятиях, доходы от акций, облигаций и других ценных бумаг, штрафы, пени и неустойки полученные и т.п.

По видам деятельности выделяют прибыль от операционной, инвестиционной и финансовой деятельности. Операционная прибыль является результатом производственно–сбытовой или основной для данного предприятия деятельности. Результат инвестиционной деятельности частично отражается в виде доходов от участия в совместной деятельности, от владения ценными бумагами и депозитными вкладами, частично – в прибыли от реализации имущества. Кроме этого, результаты инвестиций отражаются на операционной прибыли, когда инвестиции превращаются в реальные активы по расширению, обновлению и модернизации производства. Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем среднерыночные условия. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль на вложенный собственный капитал путем использования эффекта финансового левериджа.

По составу включаемых элементов различают маржинальную (валовую) прибыль, прибыль до налогообложения, чистую прибыль. Маржинальная прибыль – это разница между выручкой –нетто и прямыми производственными затратами по реализованной продукции. Прибыль до налогообложения характеризует общий финансовый результат предприятия. Прибыль до налогообложения представляет собой сумму финансового результата от обычной деятельности и прочих доходов и расходов. Чистая прибыль – это сумма прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

По характеру использования чистая прибыль подразделяется на капитализированную и потребляемую. Капитализированная прибыль, часть чистой прибыли, направляемая на финансирование прироста активов предприятия. Потребляемая прибыль – та, которая расходуется на выплату дивидендов акционерам и учредителям предприятия.

По характеру налогообложения различают налогооблагаемую и не облагаемую налогом. Такое деление прибыли играет важную роль в формировании налоговой политики, так как позволяет оценивать альтернативные хозяйственные операции с позиции их эффекта. Состав прибыли, не подлежащий налогообложению, регулируется налоговым законодательством.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

По рассматриваемому периоду формирования выделяют прибыль отчетного года, прибыль предыдущего года и планируемая прибыль.

Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятия.

13. Взаимосвязь выручки от продаж, расходов и прибыли от реализации продукции (cvp-анализ)

Планирование оптимального размера прибыли становится важнейшим элементом планирования предпринимательской деятельности на современном этапе хозяйствования. Одним из самых простых и эффективных видов анализа, проводимых для планирования максимально возможной прибыли является анализ взаимосвязи объема продаж, затрат и прибыли. Его называют CVP-анализ (cost, volume, profit) или анализ безубыточности.

CVP-анализ основан на маржинальном подходе. Этот подход состоит в делении всех затрат в зависимости от изменения объема производства на постоянные (не зависящие от объемов производства и реализации) и переменные (находящиеся в зависимости от объемов производства и реализации).

Переменные затраты (расходы) (variable cost) – это затраты, меняющиеся с изменением объемов производства. Как правило, условно считается, что упомянутая зависимость является прямо пропорциональной. Примеры: трудозатраты, затраты сырья и материалов, время работы оборудования и др. В условиях предположения о прямо пропорциональной зависимости с ростом объемов производства общая сумма переменных затрат растет линейно, однако величина удельных переменных затрат (т.е. затрат на единицу продукции) не меняется.

Постоянные (или условно-постоянные) затраты (fixed cost) – это затраты, зависящие не от объемов производства, а от времени. Примеры: арендная плата, отдельные виды страховки, и др. С изменением объемов производства не меняется общая сумма постоянных затрат, однако величина удельных постоянных затрат снижается.

Также модель «затраты – объем – прибыль» предусматривает определение той доли цены, которая должна покрыть постоянные затраты предприятия и принести соответствующую сумму прибыли.

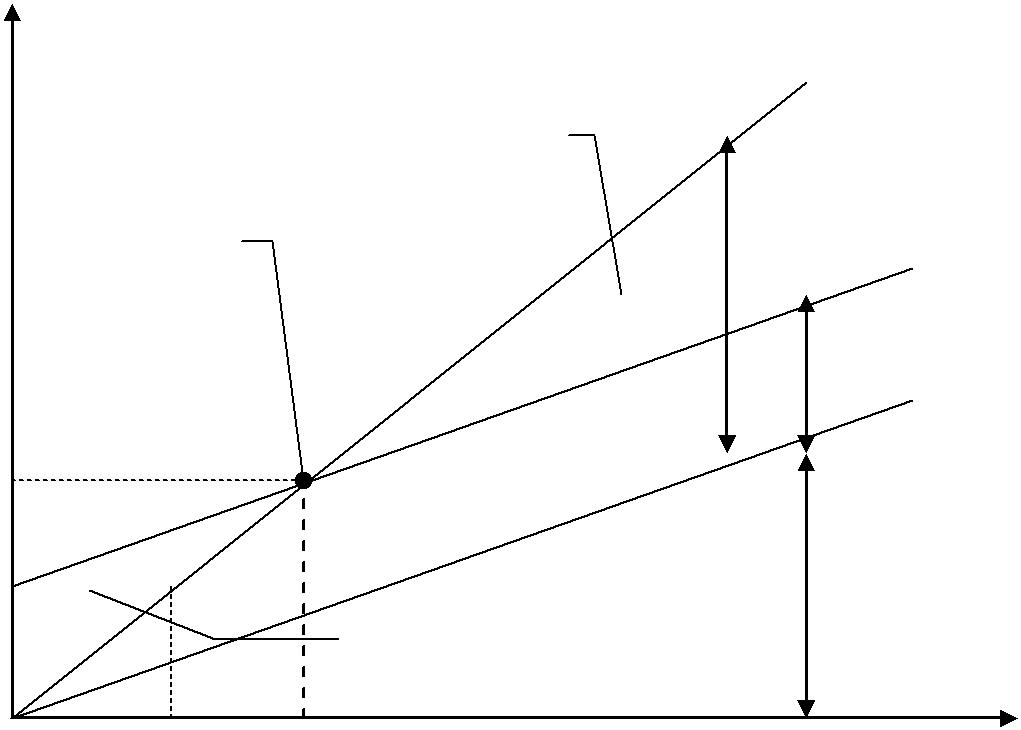

Планирование безубыточности проводят графически или с помощью аналитического (алгебраического) метода. Представим график взаимосвязи между затратами, объемом и прибылью предприятия.

-

Издержки и

выручка

4

Зона прибыли

Маржинальная

прибыль

Точка

3

безубыточности

Постоянные

расходы

2

1

Переменные

Зона убытка

расходы

ТЗ

ТБ

Объем продаж

1 – постоянные затраты; 2 – переменные затраты; 3 – суммарные затраты; 4 – выручка; ТЗ – точка закрытия; ТБ – точка безубыточности (критический объем продаж).

Зависимость выручки, переменных, постоянных затрат и прибыли от объема выпуска и реализации продукции можно представить в виде формул:

Вр P Q ;

V v Q ;

F const ,

где Вр - выручка от продаж;

P - цена за единицу продукции;

Q - объем продаж в натуральном выражении (ед.);

V - общие переменные затраты;

v - удельные переменные затраты (на единицу продукции);

F - общие (суммарные) постоянные затраты.

На основании данной модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль, коэффициент маржинальной прибыли, точку безубыточности, силу производственного рычага, запас финансовой прочности.

Маржинальная прибыль – это разность между выручкой от продаж и переменными затратами. Иногда маржинальную прибыль называют также суммой покрытия (это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли). Маржинальная прибыль (МП) рассчитывается по формуле:

МП Вр V .

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельная маржинальная прибыль). Экономический смысл этого показателя – прирост прибыли от выпуска каждой дополнительной единицы продукции:

m Вр V Q P v .

Коэффициент маржинальной прибыли ( K МП ) показывает, какой процент выручки составляет маржинальная прибыль, т.е. процент выручки, идущий на покрытие постоянных затрат и образование прибыли. Он может рассчитываться либо в процентах, либо в. удельных долях:

-

KМП

Вр V

P v

Вр

P

Коэффициент маржинальной прибыли показывает прирост прибыли предприятия в абсолютном выражении при увеличении выручки на 1 рубль:

KМП Пр Вр ,

где Пр - изменение прибыли, руб.

Вр - изменение выручки, руб.

Чем больше коэффициент маржинальной прибыли, тем сильнее меняется прибыль в результате колебаний выручки. Большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок, тогда как даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, то высокий коэффициент свидетельствует об увеличении риска убытка. Следовательно, в случае увеличения коэффициента маржинальной прибыли необходимо задуматься о

создании резервов, сохранении запаса ликвидности и др. Коэффициент маржинальной прибыли можно снизить, если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности - это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. На графике точка безубыточности соответствует точке пересечения линий суммарных затрат и выручки. Точка безубыточности рассчитывается по формуле:

-

TБQ

F

,

P V

где TБQ - точка безубыточности (критический объем в натуральном выражении);

P - цена единицы продукции;

V - переменные затраты на единицу продукции.

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя – выручка, при которой прибыль предприятия равна нулю: если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае – убыток. Формула расчета:

-

TБВр

F P

F

Q P ,

P v

K

МП

где TБВр - критический объем производства и реализации продукции.

Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Запас финансовой прочности – это разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

ЗФПа QФ Т Б ,

где ЗФПа - запас финансовой прочности в абсолютном выражении;

QФ - фактический объем выпуска и реализации продукции.

Сила производственного рычага ( Спр ) - это отношение маржинальной прибыли ( МП ) к собственно прибыли:

Спр МП Вр V . Пр Пр

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на 1%:

Пр

Спр Пр 100 , Вр

Вр 100

т.е. если прибыль близка к нулю, то сила производственного рычага стремится к бесконечности: даже самые слабые колебания объема производства вокруг критической точки вызывают сильные относительные колебания прибыли.

Зная силу производственного рычага, можно определить, насколько процентов изменится прибыль при изменении выручки на определенный процент:

-

Пр

100% Спр

Вр

. 100%.

Пр

Вр

Чем больше удельный вес постоянных затрат в общей сумме затрат, тем сильнее действует производственный рычаг. Мощный производственный рычаг – это высокий производственный риск. Поэтому в ситуации, когда спрос нестабилен, рекомендуется снижать постоянные затраты: даже небольшое снижение выручки вызывает резкое падение прибыли. Если спрос стабилен, целесообразно снижать долю переменных затрат и наращивать долю постоянных затрат, так как это приведет к большому росту прибыли.

Планирование безубыточности позволяет оценить результаты деятельность предприятия (находится ли оно в зоне прибыли или в зоне убытков), а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности предприятия.

Финансы №14.

Экономическое содержание оборотного капитала: финансовые аспекты формирования и использования оборотного капитала.

Оборотный капитал – это денежные средства, авансированные предприятием в оборотные производственные фонды и фонды обращения во время каждого производственного цикла. (Оборот.кап-л – сумма ДСр-в, инвестируемая предприятием в текущие активы, которые могут быть обращены в денеж.наличность в течение одного операц.цикла). Оборотный капитал формирует текущие активы предприятия, которые состоят из запасов (МПЗ, НЗП, ГП, товары для перепродажи), дебиторской задолженности, ден. наличности, краткосрочных фин. вложений. Особенность оборотного капитала – полное потребление в течение 1 операционного цикла и перенос своей стоимости на готовую продукцию (сначала за деньги приобретаются сырье и материалы, которые затем обрабатываются; в процессе производства продукция переходит из НЗП в ТП; товарная продукция отгружается, и на нее выставляются счета покупателям, от которых затем поступают деньги за отгруженную продукцию).

Находясь в постоянном движении, оборотные активы обеспечивают бесперебойный процесс производства. При этом происходит постоянная и закономерная смена форм стоимости.

Д – Т - Произ-во - Т I - Д I . Из денежной формы она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для создания нормальных условий производственной деятельности до момента получения выручки от реализации продукции.

Финансовые аспекты оборотных средств:

в процессе первичного формирования денежных средств возникает потребность в финансовых ресурсах, используются либо собственные, либо заемные средства;

происходит прирост оборотных средств в связи с расширением деятельности, либо в случае их восполнения (восполнение за счет прибыли, кредитов, увеличения кредиторской задолженности и т.д.;

возможно инвестирование излишних оборотных средств.

Использование оборотного капитала определяется отраслевыми особенностями коммерческого предприятия. Так, в торговле в основном в товары, на пром. предприятиях – в запасы и затраты, НЗП, денежные средства, в с/х – в зависимости от сезона (длительное время в форме НЗП).

Важное значение имеет определение собственного оборотного капитала (СОК), который определяется как разница между текущими пассивами и текущими активами и показывает в каком размере текущие активы покрываются долгосрочными источниками средств. Это минимальный объем оборотного капитала, постоянно находящийся в кругообороте средств предприятия и обеспечивающий непрерывный процесс производства. Если СОК>0, то формируется излишек соб. капитала, те. Его достаточно не только для формирования внеоборотных активов, но и части оборотных активов. Если СОК<0, то предприятие испытывает недостаток собственных средств.

Расчет текущих финансовых потребностей (ТФП) позволяет определить, сколько понадобиться средств для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение к той части, которая покрывается кредиторской задолженностью. Если ТФП<0, то предприятие осуществляет свою деятельность за счет КЗ. Если ТФП>0, то для финансирования части оборотных активов не хватает денег. В этом случае предприятие вынуждено либо уменьшать оборотные активы, либо искать дополнительные ресурсы на пополнение собственного оборотного капитала. Оба варианта не всегда приемлемы, необходим контроль ТФП и проведение мероприятий по их снижению (повышение оборачиваемости текущих активов, сокращение излишка сырья и материалов, превышение оборачиваемости КЗ над ДЗ). Величина и структура оборотного капитала должна быть оптимальной, соответствовать потребностям предприятия, т.к. она влияет на его платежеспособность и фин. устойчивость. Следовательно, необходима организация и управление оборотным капиталом. При управлении оборотным капиталом производится регулирование соотношения между СОК и оборотными активами. Необходимо учитывать и эффективность использования оборотного капитала, а именно его оборачиваемость и рентабельность, т.к. увеличение оборачиваемости оборотного капитала приводит к высвобождению оборотных средств, снижению доли наименее ликвидных активов, повышению отдачи от вложенных средств.

Показатели оборачиваемости характеризуют длительность нахождения средств в обороте, на сколько быстро вложенные средства совершают свой оборот в операционном цикле. К ним относятся коэффициенты оборачиваемости МПЗ, оборотных активов (ОА), НЗП, ГП, ДЗ, КЗ, продолжительность оборота оборотных средств, характеризующая время, необходимое для превращения средств, вложенных в оборотные средства в деньги.

-

В

С / С

В р

С / С

С / С

К

р

;

К обортиГП

;

К обортиДЗ

;

К

;

К

;

обор тиОА

обортиКЗ

обортиМПЗ

ОА

ГП

ДЗ

КЗ

МПЗ

ОА

Т

; Т- количество дней в периоде.

Продолж тьоборота

Т

ОА

ВР

К обортиОА

Чем меньше период оборачиваемости, тем меньше предприятию требуется оборотного капитала, следовательно уменьшение этого времени ведет к повышению эффективности использования оборотных средств и увеличению их отдачи.

Показатели рентабельности дают комплексную оценку эффективности использования оборотных средств и показывают сколько рублей прибыли получает предприятие за определенный период времени на рубль средств, вложенных в оборотные активы.

-

РОА

П от реал изции

100%

;

ОА

В большей степени на изменение рентабельности оборотного капитала влияет снижение эффективности коммерческой или финансовой деятельности предприятия.

Финансы №15.

Экономическое содержание и источники финансирования основного капитала.

Основной капитал – это денежные средства, инвестируемые в основные фонды производственного и непроизводственного назначения и др. внеоборотные активы. Срок возврата вложенных денежных средств растянут во времени и осуществляется в виде амортизационных отчислений.

Первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при помощи финансов, т.е. образуются фонды денежных средств целевого назначения, которые направляются на приобретение, эксплуатацию и восстановление основных фондов.

В момент приобретения основных фондов и принятия их на баланс предприятия величина основного капитала совпадает со стоимостью основных фондов. В дальнейшем по мере участия основных фондов в процессе производства их стоимость раздваивается, т.е. одна ее часть, равная износу, переносится на готовую продукцию, а другая выражает оставшуюся стоимость действующих основных фондов. Изношенная часть основных фондов по мере реализации готовой продукции составляет амортизационные отчисления, которые являются финансовыми ресурсами предприятия для восстановления основных фондов. Посредством постоянных отчислений формируется амортизационный фонд, он используется для воспроизводства ОФ. Аморт-я начисляется в течение всего срока службы ОФ, а необходимость в ее расходовании наступает лишь после их фактического выбытия. Поэтому до момента замены выбывших из эксплуатации ОФ начисленная аморт-я является временно свободной и может использоваться как дополнительный источник финансирования.

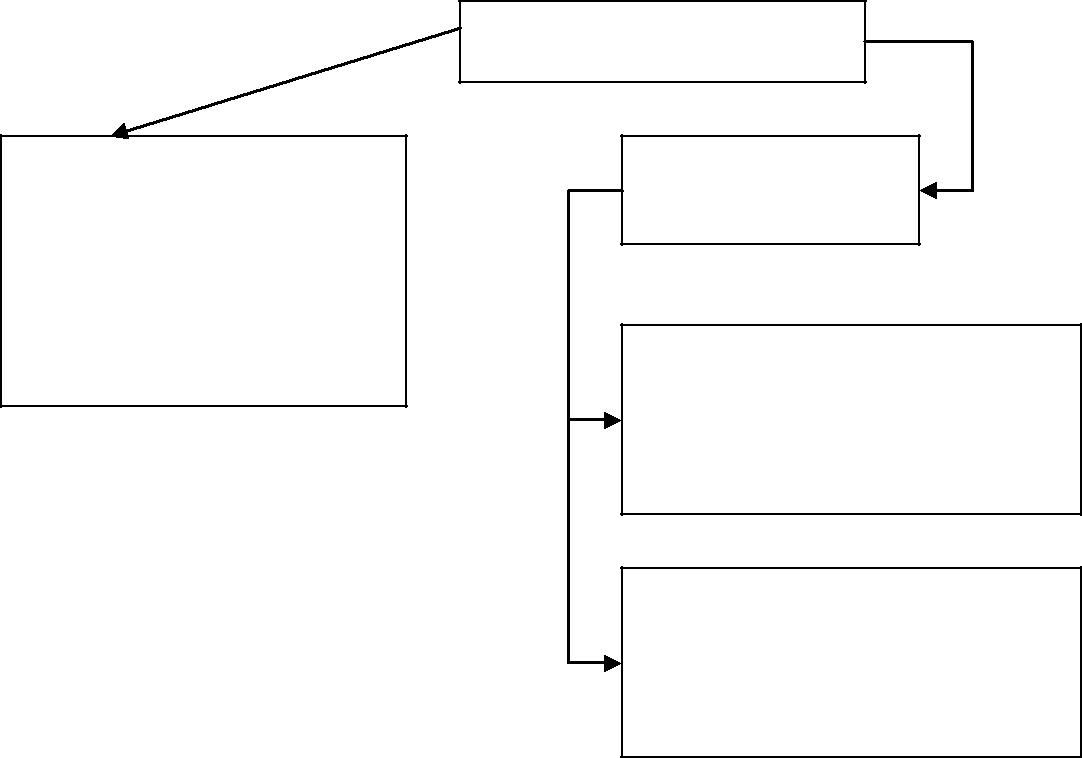

Кругооборот основного капитала организации.

-

Основные средства

Первоначальная стоимость

Остаточ. стоимотсть ОФ и НМА

основных фондов и НМА

Капитальные вложения

Износ ОФ и НМА

![]()

![]()

![]()

Амортизационные отчисления

Амортизационный фонд

Дополнительные

источники

финансирования

К дополнительным источникам финансирования относят: часть чистой прибыли, акционерный и долевой капитал, долгосрочный кредит, бюджетные ассигнования и средства внебюджетных фондов, средства других предприятий и иностранных инвесторов, лизинг.

Основными источниками финансирования основного капитала являются собственные средства (часть чистой прибыли предприятия и амортизационные отчисления) и заемные (привлеченные денежные средства, полученные от эмиссии ценных бумаг, паевых и иных взносов ЮЛ и ФЛ, долгосрочные кредиты банков, средства бюджетов и внебюджетных фондов (субсидии, субвенции), средства других предприятий-инвесторов, в т. ч. иностранные инвестиции, лизинг, инвестиционный налоговый кредит). Источники вложений в основной капитал должны быть длинными.

Субвенции – бюджетные средства, предоставляемые ЮЛ (или бюджету другого уровня бюджетной системы) на безвозмездной и безвозвратной основах на осущ-е определенных целевых расходов.

Субсидии – бюджетные средства, предоставляемые ЮЛ (или ФЛ или бюджету другого уровня бюджетной системы РФ) на условиях долевого финансирования целевых расходов.

Инвестиционный налоговый кредит представляет собой возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Др.словами это отсрочка от уплаты. Он может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам; на срок от одного года до пяти лет. Суммы, на кот-е уменьшаются платежи не могут превышать 50% соответсв. платежей по налогу.

Предприятия могут получить ИНК при следующих условиях:

1)при проведении НИОКР либо технического перевооружения, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

при осуществлении внедренческой или инновационной деятельности, в том числе при создании новых или совершенствовании применяемых технологий, создании новых видов сырья и материалов;

3)при выполнении особо важного заказа по социально-экономическому развитию региона или предоставлению особо важных услуг населению.

Лизинг - это вид предпринимательской деятельности, направленной на инвестирование временно свободных денежных средств, когда по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование с правом последующего выкупа.

Амортизация представляет собой денежное выражение износа основных фондов в процессе их производительного функционирования. Амортизация есть процесс перенесения стоимости изношенных ОФ на произведенный с их помощью продукт Назначение амортизационных отчислений состоит в накоплении денежных средств в размерах, необходимых для воспроизводства ОФ.

Заемные средства других предприятий, включая иностранных инвесторов. Привлечение иностранных инвестиций обеспечивает развитие м/ународных экон. связей и внедрение передовых научно-технических достижений. Основной формой участия иностранного капитала в виде прямых инвестиций продолжает оставаться создание на территории России совместных предприятий. Однако объемы привлекаемых инвестиций пока невелики. Основными проблемами являются: определение доли российских инвесторов в уставном капитале создаваемых предприятий и, соответственно, распределение прибыли, а также рыночная оценка имущества, вкладываемого в качестве российской части уставных капиталов совместных предприятий. Приток иностранных инвестиций сдерживает также нестабильное состояние экономики, отсутствие гарантий и четкого правового обеспечения.

Выбор источников финансирования основного капитала осущ-ся предприятием с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, соотношения СК и ЗК, определяющего уровень финансовой независимости предприятия, степени риска различных источников финансирования.

16. Оценка финансовой устойчивости организации.

Финансовую устойчивость предприятия можно рассматривать в широком и узком смысле слова. В широком смысле финансовая устойчивость включает ликвидность баланса, платежеспособность, рентабельность предприятия, определение потенциального банкротства. В узком смысле слова фин. устойчивость - одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. Сущность финансовой устойчивости состоит в обеспечении запасов и затрат источниками их формирования.

Оценка уровня финансовой устойчивости предприятия осуществляется с использованием обширной системы показателей. С помощью абсолютных показателей определяется тип финансовой устойчивости. Выделяют следующие типы финансовой устойчивости:

Абсолютная финансовая устойчивость встречается крайне редко и является крайним типов финансовой устойчивости. При этом типе финансовой устойчивости материальные оборотные средства формируются за счет собственных оборотных средств: МЗ≤ СК-ВА

Нормальная финансовая устойчивость предприятия гарантирует его платежеспособность. При данном типе финансовой устойчивости материальные запасы формируются за счет чистых мобильных активов (собственных оборотных средств и долгосрочных кредитов и займов): МЗ≤ СК - ВА + ДКЗ

Неустойчивое финансовое состояние характеризуется нарушением платежеспособности. При этом типе финансовой устойчивости материальные запасы формируются за счет собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов: МЗ≤ СК - ВА + ДКЗ + ККЗ

Кризисное финансовое состояние характеризуется ситуацией, когда предприятие имеет кредиты и займы, не погашенные в срок, просроченную кредиторскую и дебиторскую задолженность и не имеет возможности погасить эту задолженность. При данном виде финансовой устойчивости материальные запасы превышают величину источников их формирования: МЗ > СК - ВА + ДКЗ + ККЗ Для анализа финансовой устойчивости используются также относительные показатели. Они характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент финансовой независимости (автономии) - рассчитывается как отношение собственных источников к итогу баланса и показывает, какая часть имущества организации сформирована за счет собственных средств. СК/Aктив ≈ 0,4 – 0,6.

Коэффициент финансирования - рассчитывается как отношение собственных источников к заемным и показывает размер собственных средств, приходящихся на единицу заемных источников. Нормальное значение от 0,7 и более, оптимальное СК/ЗК≈1,5

Коэффициент капитализации (финансовой активности, финансового риска, плечо финансового рычага) – рассчитывается как соотношение заемных и собственных средств и показывает размер заемных средств, приходящихся на единицу собственных. Нормальное значение ЗК/СК< 1,5.

Коэффициент финансовой устойчивости – показывает, какая часть имущества организации сформирована за счет устойчивых источников. Нормативное значение (СК+ДКЗ)/Актив > 0,6.

Коэффициент маневренности равен отношению собственных оборотных средств фирмы к общей

величине собственных средств и показывает, какая часть собственных средств предприятия находиться в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. СОК/СК ≈0,5.

6. Коэффициент привлечения долгосрочных займов - рассчитывается как отношение величины долгосрочных обязательств к собственным средствам и показывает долю долгосрочных займов и кредитов, обеспечивающих развитие предприятия в источниках, приравненных к собственным. ДКЗ/(СК+ДКЗ) ≈ 0,4.

В широком смысле слова: оценка платежеспособности позволяет определить, достаточно ли у предприятия средств для покрытия задолженности, требующей немедленного погашения. Признаками платежеспособности является наличие в достаточном объеме средств на счетах предприятия и отсутствие просроченной задолженности. Ликвидность предприятия отражает способность в любой момент совершать необходимые расходы. Определение ликвидности и платежеспособности сводится к группировки обязательств по срокам платежей в пассиве и соответствующих платежных средств в активе, имеющихся в наличии, а также которые должны поступить в определенные сроки. Сопоставление выявленных платежных средств с предстоящими платежами по срокам, позволяет определить степень платежеспособности предприятия.

К |

|

|

Ден. ср в а КФВ |

, 0,2 К |

|

|

Ден. ср в а КФВ ДЗ |

, 0,7 0,8 К |

|

ТА |

|

|

|

|

|

|

|

|

|

|

, 2 |

|

|||

|

абсол.л икв ти |

|

Краткоср.задол ть |

|

срочной.л икв ти |

|

Краткоср.задол ть |

|

тек.л икв ти |

Краткоср.задол ть |

|

|

|

|

|

|

|

|

|

|

|

||||

С помощью расчета перечисленных показателей можно определить возможность потенциального банкротства. Несоответствие коэф-та текущей ликвидности или обеспеченности собственными оборотными средствами (маневренности) установленным нормативам позволяет сделать вывод о неудовлетворительной структуре баланса.

Показатели оборачиваемости характеризуют длительность нахождения средств в обороте, насколько быстро вложенные средства совершают свой оборот. К ним относятся коэффициенты оборачиваемости МПЗ, оборотных активов (ОА), НЗП, ГП, ДЗ, КЗ, продолжительность оборота оборотных средств, характеризующая время, необходимое для превращения средств, вложенных в оборотные средства в деньги. (Т- количество дней в периоде).

|

|

В |

|

|

|

|

|

|

|

|

В |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ОА |

|

Т |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

р |

|

; К |

|

|

С / С |

; К |

|

|

|

р |

|

; К |

|

|

С / С |

|

|

|

; |

|

|||||||||

К |

|

|

|

|

|

|

|

|

|

|

Продолж ть |

|

|

|

|

Т |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

обортиДЗ |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

|

|

|

обортиГП |

|

|

|

|

|

|

|

|

|

обортиКЗ |

|

|

|

|

оборота |

|

|

|

|

|

|

|

|

|

|||||

|

обор тиОА |

ОА |

|

|

ГП |

|

|

|

ДЗ |

|

|

КЗ |

ОА |

|

ВР |

|

К обортиОА |

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

Показатели рентабельности дают комплексную оценку эффективности использования активов и показывают, сколько рублей прибыли получает предприятие за определенный период времени на рубль средств, вложенных в активы.

РОА |

П от реал изции |

100% |

; Р |

|

П от реал изции |

100% |

; РСК |

|

ЧП |

; |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

А |

|

|

продаж |

В |

|

|

|

|

СК |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

Р |

|

|

|

|

|

|

|

|

|

|

|

Финансы 17. Содержание и цели финансового планирования коммерческой организации. Система финансовых планов (бюджетов).

В условиях фин. и хоз. самостоятельности предприятие само разрабатывает свои планы, руководствуясь единственной целью – достижение высокой эффективности деят-ти. Фин. план – основа организации фин. отношений на предприятии, формирования и использования ден. доходов и фондов ден. средств. Объект фин. планирования – фин. деят-ть предприятия. Конкретные задачи фин. планирования опр-ся фин. политикой руководства предприятия. Фин. план обычно составляется на год с разбивкой по месяцам, поэтому он служит основой текущего финансового контроля на предприятии. Т.о. финансовый план необходим руководству предприятия для принятия правильных управленческих решений.

Цели фин. планирования - обеспечение оптимальных возможностей для успешной хозяйственной деятельности, получение необходимых для этого средств, достижение конкурентоспособности и прибыльности предприятия, а также планирование доходов и расходов предприятия, движение его денежных средств (цель ФП – сбалансировать ден.потоки предпр). Этапы фин.планирования:

анализ фин. ситуации и проблем;

прогнозирование будущих фин. условий;

постановка фин. задач;

выбора оптимального варианта составления фин. плана;

корректировка, увязка и конкретизация фин. плана;

выполнения фин. плана;

анализа и контроля выполнения плана.

Задачи ФП:• определение основных финансовых показателей предприятия на плановый период;

• увязка

финансовых показателей с производственными

и коммерческими;

увязка

финансовых показателей с производственными

и коммерческими;

выявление резервов увеличения доходов и прибыли предприятия;

определение путей повышения эффективности использования финансовых ресурсов.

Методы ФП: расчетно-аналитический, нормативный, балансовый, оптимизации плановых решений, эк-мат моделирование.

Расчетно-аналитический метод - на основе анализа достигнутой величины фин. показателя, принимаемого за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя. Применяется в случаях, когда отсутствуют технико-экономические нормативы, а взаимосвязь между показателями может быть установлена косвенно, на основе анализа их динамики и связей. В основе этого метода лежит экспертная оценка. Одним из наиболее распространенных методов данной группы является метод процента от реализации. Он основан на увязке отчета о прибыли и баланса с планируемым объемом реализованной продукции.

Нормативный метод планирования используется при наличии установленных норм и нормативов, например, норм амортизационных отчислений, налоговых ставок, тарифов в государственные внебюджетные фонды, нормативов потребности в оборотном капитале и др.

Балансовый метод заключается в построении баланса имеющихся в наличии фин. ресурсов и потребности в их использовании. Балансовая увязка по фин. ресурсам: Он + П = Р + Ок,

где Он - остаток средств на начало планируемого периода; П - поступления средств в планируемом периоде; Р - расходы в планируемом периоде; Ок - остаток средств на конец планового периода.

Данный метод применяется при планировании распределения полученных финансовых ресурсов.

Метод оптимизации плановых решений - разработка нескольких вариантов плановых расчетов с целью выбора наиболее оптимального. При этом могут применяться различные критерии выбора оптимального решения: минимум затрат; максимум прибыли; минимум вложения капитала при наибольшей эффективности результата; минимум времени на оборот капитала; максимум дохода на рубль вложенного капитала и др.

Методы экономико-математического моделирования используются при прогнозировании фин.

показателей на срок не менее чем 5 лет. Эти методы позволяют найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими; построить экономико-математическую модель.

Процесс бюджетирования является составной частью фин. планирования, т.е. процесса определения будущих действий по формированию и использованию фин. ресурсов. Бюджеты обеспечивают взаимосвязь доходов и расходов на основе взаимоувязки показателей развития предприятия с его финансовыми ресурсами.

Бюджет - это фин., количественное выражение плана, характеризующее доходы и расходы на определенный период, и капитал, который необходимо привлечь для достижения заданных планов.

Цели составления бюджетов:

разработка концепции ведения бизнеса;

планирование финансово-хозяйственной деятельности предприятия на определенный период;

оптимизация затрат и прибыли предприятия;

координация - согласование деятельности различных подразделений предприятия;

•коммуникация - доведение планов до сведения руководителей разных уровней;

• мотивация руководителей на местах на достижение целей организации;

•контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

• выявление потребностей в денежных ресурсах и оптимизация ден. потоков.

Бюджеты имеют множество видов и форм; отдельные бюджеты, характеризующие промежуточные операции (закупку сырья и материалов, производство и т.д.), могут нести информацию только о расходах или только о доходах (бюджет продаж), а укрупненные бюджеты (бюджетный отчет о прибылях и убытках, бюджет денежных средств) показывают как расходы, так и доходы организации.

Бюджетный период охватывает краткосрочный аспект планирования - год, квартал, месяц.

Выделяют финансовые и операционные бюджеты. Операционные: Б продаж, Б запасов ГП, Б производства, Б прямых затрат на материалы, Б прямых затрат на ОТ, Б коммерческих расходов, Б

управленческих расходов (в колич.выражении определяются поставленные цели предприятия). В условиях рынка первым показателем, с которого необходимо начинать любое планирование, является прогноз продаж. Поэтому бюджетирование необходимо начинать с составления бюджета продаж, отражающего планируемый объем продаж в натуральном и стоимостном выражении (прогноз выручки от продаж). После установления планируемого объема продаж в натуральном выражении, можно определить количество единиц продукции, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. Для этого формируется бюджет производства. Объем производства (за год) = Объем продаж (за год) + Остатки готовой продукции на конец года – Остатки готовой продукции на начало года. Определяют, какое количество продукции должно производить предприятие, чтобы обеспечить запланированный объем продаж. Бюджет прямых затрат на материалы предназначен для определения затрат сырья, материалов, необходимых для производства готовой продукции, чья стоимость целиком относится на объем продаж и изменяется прямо пропорционально объему производства. Объем закупок сырья и материалов = Производственные потребности + Запас материалов на конец периода – Запас материалов на начало периода. В бюджете коммерческих расходов детализируются все предполагаемые расходы, связанные со сбытом продукции.

Финансовые бюджеты: Б доходов и расходов, Б движения ДС, Балансовый б-т.

Основной смысл бюджета доходов и расходов - показать руководителям компании эффективность ее хозяйственной деятельности в предстоящий период. Бюджет движения денежных средств – это план движения ДС на расчетных, валютных и других счетах и в кассе предприятия, отражающий все прогнозируемые поступления и списания ДС в результате хозяйственной деятельности. Главная задача бюджета – проверить синхронность поступлений и расходования денежных средств и тем самым подтвердить будущую ликвидность. Этот план дает характеристику платежеспособности предприятия. БДДС

– это подробный план ожидаемых поступлений и выплат ДС за определенный период, основная цель его составления – определение моментов времени, к которые у предприятия будет недостаток или избыток ДС, для того чтобы разумно избежать или смягчить кризисные явления и рационально использовать временно свободные ДС.

Балансовый бюджет – прогноз того, какими средствами финансирования обладает предприятие и как используются данные средства; прогноз соотношения источников финансирования и вложений ДС. Это прогноз соотношения активов и пассивов (обязательств) предприятия в соответствии с фактически сложившейся структурой имущества и обязательств и ее изменением в процессе реализации других бюджетов. Его назначение – показать, как изменится стоимость предприятия в результате занятий данным видом хозяйственной деятельности предприятия в течение бюджетного периода.

18. Финансы некоммерческих организаций( учить по тетради)

- НКО имеющие членства выручка от реализации (для учреждений регулирование поступлений от учреждений, для фондов – от операций на ф рынке), с фин потоками, обусловленные структурой нко.

Финансы 19. Сущность Н (Н), их функции, классификация.

Н. м/рассматривать как историч., правовую и эк. категорию.

исторически являются одним из основных источников формирования бюджета любого гос-ва и одним из методов мобилизации ден.средств на переустройство гос-ва и общества. По своей сути Н являются одним из самых доходных источников пополнения казны, кот. безвозмездно изымаются гос-вом у Н-плательщиков и, поступая в бюджет, являются той его частью, на кот. гос-во не затрачивает средств. Н. явл-ся неотъемл. эл-том современного гос-ва. Однако они прошли длит.путь от нерегулярных платежей. В 16-17в. это уже обязат. регулярные платежи как источник доходов органов власти. Затеп (3 эт.) развивается косвенное налогообложение (19-20в.). На современном этапе происх. сокращение числа Н., преобладающими становятся прямые Н.

как эк. категорию следует рассматривать с точки зрения места в эк. системе, сущности, назначения, построения системы Н-обложения, определения структуры Н и их взимания с субъектов Н (Н-плательщиков). Теоретически эк. природа Н заключается в определении источника обложения (дохода, капитала) и иного влияния, которое Н оказывает на гражданина, ЮЛ и в целом на НХ как единое целое. Поэтому эк. природа Н лежит в сфере произ-ва и распределения, в т.ч. в системе гос-ва. Она раскрывается в том, что Н выступают косвенным регулятором развития эк., являются инструментом структурного, антиинфляционного регулирования, одним из способов регулирования дефицита бюджета, распределения и перераспр-я доходов различных слоев населения и инструментом воздействия на инвестицион. активность хоз. субъектов.

Как эк.категория Н рассм-ся Кейнсом как встроенный стабилизатор. Теория монетаризма свела на нет действие Н. Теория эк-ки предложения обосновывала пр-пы Н-обложения, предел НСтавок.

Н. как правовая категория предст. собой законодательное оформление тех видов изъятий, с пом.кот.

распоряжение гос-ва поступают ДС.

В соответствии с НК РФ под Н понимается обязат., индивидуально безвозмездный платеж, взимаемый с организаций и ФЛ в форме отчуждения принадлежащих им на праве соб -ти, хоз. ведения или оперативного упр-я ДС в целях фин. обеспечения деят-ти гос-ва и (или) муницип. образований.

Т.о. признаки Н.: обязательность, законное изъятие, принудит.характер, безвозмездность, денежная форма, ср-ва поступают для фин.обеспечения деят-ти органов власти и упр-я, регулярность.

Н. след. отличать от сборов, пошлин, взносов, штрафов.

Сборы – обязат. взносы, взимаемый с организаций и ФЛ, уплата кот. является одним из условий совершения в отношении плательщиков сборов гос. органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Тамож.пошлина – неналоговый доход гос-ва, кот. с 2005г. носит обязат.характер.

Н в широк.смысле слова как эк.категория – совок-ть отношений, независ. от волеизъявления отдельн.лиц, возник. у Н-плательщиков и гос-ва по поводу принудит. властного изъятия дох. безэквивалентно в односторон., индивидуально безвозвратном порядке в общегос. и муницип. пользование.

Выступая эк-ой категорией, Н объективны и воспринимаются как отчужденная доля собственности индивидуума в ден. выражении в пользу власти. В то же время субъективное начало Н проявляется в том, что властные органы м/изменить тяжесть налогов, приспосабливая их к своей фин. политике. Следовательно, Н выступают и как фин. категория и находятся во взаимосвязи с др. фин. категориями. С одной стороны, они выражают общие свойства всех финансов и дают ключ к пониманию фин. системы в целом, а с др., имеют собственные отличительные признаки, кот. выделяют их из общей совокупности фин. отношений.

Функции Н являются проявлением сущности Н, способом выражения их свойств. Функции Н показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспр-я гос. доходов.

Вопрос о ф-ия Н явл-ся дискуссионным. Выдел. 2 осн.ф-ии: фискальную и регулирующую. Фискальная ф-ия - собственно изъятие средств Н-плательщиков в бюджет. Данная ф-ия - основная

функция Н-обложения. Н выполняют свое предназначение по формированию гос. бюджета д/выполнения общегос. и целевых гос. программ. Посредством фискальной ф-ии реализуется главное общественное назначение Н - формирование фин. ресурсов гос-ва, аккумулируемых в бюджетной системе и внебюдж. фондах и необходимых для оборонных, соц., природоохр. и др. функций.

Регулирующая ф-ия приобретает особо важное значение в соврем. условиях смешанной эк., активного воздействия гос-ва на эк. и соц. процессы. При этом выделяют разные аспекты реализации этой функции, называемые подфункциями.

Подф-я стимулирующего назначения реализуется ч/з систему Н-ых льгот. Цель последних - сокращение размера Н-ых обязательств Н-плательщика. В зависимости от того, на изменение какого элемента структуры Н направлены льготы, они м/б разделены на изъятия, скидки, налоговый кредит. Изъятия - это Н-ая льгота, направленная на выведение из-под Н-обложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение Н-ой базы. В отношении Н на Пр. организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить Пр., подлежащую Н-обложению, на сумму произведенных им расходов на цели, поощряемые гос-вом. Налоговый кредит - это льготы, направляемые на уменьшение Н-ой ставки или окладной суммы.

Подф-я воспроизводственного назначения реализуется через систему Н-ых платежей и сборов, аккумулируемых гос-вом и предназначенных д/восстановления израсходованных ресурсов, а также расширения степени их вовлечения в произ-во в целях достижения эк. роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода Н правомерно отнести Н на пользование недрами, Н на воспроизводство минерально-сырьевой базы, водный Н, Н на имущество, транспортный Н, земельный Н.

Распределительная подф-ия Н выражает их сущность как особого централизованного инструмента распред-ых отношений. Распределительная ф-ия иначе называется социальной, поскольку состоит в перераспр-и общественных доходов м-ду различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию соц. стабильности общества. Соц. функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров. Ту же цель преследует механизм прогрессивного Н-обложения, связанный с возрастанием Н-ых ставок по мере роста величины доходов плательщика.

Контрольная функция Н-обложения означает, что гос-во посредством Н контролирует фин-хоз. деятельность ФиЮЛ. Одновременно осущ-ся контроль за источниками доходов и направлениями расходования средств. В конечном счете контрольная функция позволяет обеспечивать минимум Н-ых поступлений в бюджет, кот. достаточен д/выполнения гос-вом своих конституционных функций.

Кроме того иногда выделяют социальную ф-ию Н. Она представляет собой, по сути, синтез распределительной и регулирующей функций. Ее предназначение - предотвращать обнищание низкооплачиваемых слоев населения. Необходимо обеспечивать справедливость по горизонтали - лица, имеющие равные доходы и имущество, должны платить равные по величине Н; и справедливость по вертикали – соц. слои, получающие большие доходы и обладающие существенным имуществом, должны платить значительно большие Н, кот. ч/з различные мех-мы трансфертов должны передаваться относительно бедным. К числу конкретных мех-мов реализации соц. ф-ии относится ЕСН; кроме того, применительно к НДФЛ предусматриваются доходы, не подлежащие Н-обложению, налоговые вычеты, указан перечень доходов, по кот. Н взимается по повышенным ставкам.

Все Н имеют внутр.стр-ру, сост. из элементов. Эл-ты м/условно разделить на обязательные, факультативные, дополнит.

Обязательные:

объект (предмет) Н – наличие ч-либо, что повлечет обяз-ть уплатить Н.: имущество или доход, подлежащие обложению;

НБаза - стоимостная, физическая или иная характеристика объекта Н-обложения. Доп.эл-т - источник уплаты Н – ден.средства, доход, из кот. выплачивается Н

-ставка Н - величина Н на ед. НБазы (%). НСтавки бывают: твердые (в абс.сумме), пропорциональные (в % к НБазе), прогрессивные, регрессивные. Доп.эл-т - единица Н – условный масштаб, кот. примен-ся д/уплаты Н; -н-ый период - календ.год или иной период времени, по окончании кот. исчисляется Н-я база и сумма Н, подлежащая уплате в соответствующий бюджет.

срок уплаты Н. – дата, не позднее кот. д/б уплачен Н.

субъект Н – Н-плательщик - ФиЮЛ, на кот. юр-ки возложена обяз-ть уплатить Н. Доп.эл-т - носитель Н – тот, кто факт-ки уплачивает Н;

НАгент – орг-ии или ФЛ, кот. должны за налогоплат-ка исчислить, удержать и перечислить Н;

порядок исчисления Н – совок-ть действий Н-плательщика за налог.период;

порядок уплаты Н – способы зачисления Н, внесения платежей. Доп.эл-т – срок подачи налог.декларации;

Факульт.эл-т:

-Н-я льгота – предост-ые отдельн. Н-плательщикам преимущ-ва (полн. или частичное освоб-е от уплаты Н); Классификация Н - это система их подразделения на группы по опред. признакам. Классификация Н

имеет не только научный аспект, но прежде всего практич. направленность.

Анализ многих работ экономистов, занимающихся проблемой Н-обложения, свидетельствует, что в вопросах классификации Н лежат разные подходы. Однако, обобщая их, м/выделить ряд характерных признаков, кот. наиболее полно раскрывают систему Н-обложения и характеризуют Н как элементы системы.

В качестве признаков, характеризующих Н, можно выделить следующие:

По иерархии ур. власти или принадлежности к ур. управления и власти Н бывают фед. (НДС, акцизы, НДФЛ, ЕСН, Н на Пр. организаций, водный НН на доб. полезных ископаемых), регион. (транспортный Н, Н на игорн.бизнесН на имущество организаций) и местные (земельный). В основу классификации признака положена иерархия ур. власти, издающей закон о Н-обложении и устанавливающей Н-ые ставки, порядок исчисления и уплаты Н.

По объекту обложения или сфере изъятия Н м/подразделить на Н, изымаемые с имущества, земли, капитала, работ, услуг, товаров и т. д. В основу классификации Н положен признак, характеризующий: операции по реализации товаров (работ, услуг); имущество; доход; Пр; природные ископаемые и т. д. Признак имеет стоимостную оценку, колич. или кач. Характ-ку, с наличием кот. у Н-плательщика в соответствии с законом возникает обязанность по уплате Н.

По источнику уплаты Н подразделяются на Н, взимаемые с дохода (з/п, Пр.), выручки, с/с продукции и т. д. В основу классификации положен признак дохода субъекта Н, из кот. вносится оклад Н в бюджет.

По полноте прав использования Н-ых сумм м/выделить закрепленные и регулирующие Н. В основе такой классификации лежит признак, отражающий полноту прав на использование Н-ых сумм.

Закрепленный Н представляет собой Н, кот. полностью в твердо фиксированной доле (в процентах) на постоянной или долговрем. основе поступает в соответ. бюджет (только в фед., или регион., или местный), за кот. он закреплен (НДС, НДФЛ).

Регулирующий Н - это Н, используемый д/регулирования поступлений в нижестоящие бюджеты в виде %-ых отчислений от Н по ставкам, утвержденным в установленном порядке на определ. период времени или на Н-ый период (Н на Пр.).

По субъекту уплаты различают Н, взимаемые с ФилиЮЛ. В основу классификации положен признак Н-плательщика как ФЛ (НДФЛ) или организации (Н на Пр.).

По способу изъятия Н или дохода у Н-плательщика существуют Н прямые и скрытые, косвенные. В основу классификации положен принцип перелагаемости Н непосредственно на товар (услуги, продукты и т.

д.).

Прямые Н взимаются непоср-но с доходов или собственности (имущества) Н-плательщика: подоходный Н с ФЛ, Н на Пр. с организации, Н на имущество, земельный и т. д. Прямые Н м/разделить на реальные и личные. В основе такого деления лежит признак финн. положения Н-плательщика. Реальные Н уплачиваются с отдельных видов имущества, товаров или деятельности, независимо от фин. положения Н-плательщика. Личные Н учитывают фин. положение Н-плательщика и взимаются с источника дохода (с з/п, Пр., дивидендов и т. д.).

Скрытые Н взимаются принудительно в виде надбавок к цене товара, с оборота реализации товаров (работ, услуг), т. е. в процессе потребления товаров. К ним относят акцизы, НДС. Скрытые Н м/разделить на универсальные, индивидуальные, монопольные (фискальные). К универсальным относится НДС, которым облагаются все товары (работы, услуги). Индивидуальными являются акцизы, которыми облагаются

отдельные виды товаров, услуги или обороты на опред. стадии воспроиз-ва. Монопольные Н - это вид Н, реализация кот. является монополией гос-ва. Монополия государства на реализацию таких товаров м/б полной или частичной.

По методу обложения (от ставки) Н подразделяют на твѐрдые (акцизы); пропорциональные (Н на Пр., на имущество); прогрессивные (НДФЛ); регрессивные (НДС). В основе классификации лежит признак взимания определенного процента Н-ой ставки.

По способу обложения Н бывают кадастровые, декларационные, налично-денежные и безналичные. В основе классификации заложен признак взимания Н по способу обложения.

По назначению различают Н общие и специальные (целевые). Общие Н обезличиваются и поступают в единый бюджет соответствующего территориального образования (фед., территор., местный): НДС, Н на Пр. Целевые Н имеют целевое, вполне определенное назначение и обычно формируют внебюдж. фонды (пенсионный, дорожный, медицинский, страховой и т. д.) - ЕСН.

Из приведенного списка классификационных признаков видно, что не представляется возможным выделить один или небольшую группу признаков, по кот. все виды существующих Н м/б отнести к той или иной группе или свести их в единую группу. Границы деления признаков условны, поэтому при разграничении Н по группам применяется один из признаков, имеющий доминирующее значение применительно к дан. группе.

Н - это один из эк-их рычагов, с помощью кот. гос-во воздействует на рын. экономику. В условиях рын. экономики любое гос-во широко использует Н-ую политику в кач. определенного регулятора воздействия на негативные явления рынка. Н, как и вся Н-я система, являются мощным инструментом управления экономикой в условиях рынка.

С пом. Н определяются взаимоотн-я предприятий всех форм собственности с гос. и местными бюджетами, с банками. При помощи Н регулируется ВЭД, включая привлечение ино. инвестиций, формируется Пр. предприятия. Через Н гос-во м/проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Финансы №20.

Налоговая система РФ, направления ее совершенствования.

Налоговая система - это совокупность налогов, пошлин и сборов, взимаемых на территории государства в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия и систему ответственности сторон, участвующих в налоговых правоотношениях.

Государство устанавливает разнообразные виды налоговых платежей, используя при этом различное функциональное назначение налогов, для достижения тех или иных целей. Налоговые системы государств имеют национальные особенности, формируемые в соответствии с определенными принципами. Но при этом налоговая система любого государства призвана решать следующие цели:

служить интересам государственной казны;

стимулировать, но ни в коей мере не ограничивать предпринимательскую активность хозяйствующих субъектов, т.е. заинтересовывать налогоплательщиков в расширении производства;

в определенной мере смягчать расслоение общества на классы.

настоящее время налоговая система РФ должна реально влиять на укрепление рыночных основ, способствовать развитию производства и служить некоторым барьером на пути социального обнищания населения. К числу наиболее важных принципов, которые необходимо учитывать при построении налоговой системы, относятся:

разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. Должен быть баланс прямых и косвенных налогов, позволяющий уменьшить отрицательные черты, присущие каждому из них в отдельности. В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и с широкой налогооблагаемой базой, чем один-два вида поступлений с высокими ставками изъятия. Множественность налогов позволяет создать предпосылки проведения гибкой налоговой политики;

универсализация налогообложения, которая обеспечивает одинаковое для всех налогоплательщиков

требование эффективности хозяйствования независимо от организационно-правовых форм

хозяйствования; одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы деятельности; использование единых правил предоставления льгот;

однократность обложения, заключающаяся в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период;

научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит налогоплательщику иметь доход, обеспечивающий ему нормальное развитие. При установлении налоговых ставок должно раскрываться экономическое содержание налога;

дифференциация ставок налогообложения в зависимости от уровня доходов, которая не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок. Дифференцированные ставки целесообразно устанавливать по тем налогам, которые облагают либо долю дохода, либо конечный доход. Установление индивидуальных ставок приводит к неравномерному распределению налогового бремени и вызывает стремление у некоторых налогоплательщиков скрывать часть объекта обложения;

относительная стабильность нормативной базы и процедур налогообложения и простота в порядке исчисления и взимания налогов;

единый подход в вопросах налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти. В бюджет каждого уровня государственной власти и местного самоуправления должны поступать достаточные размеры налоговых платежей, позволяющие проводить независимую, эффективную политику на подведомственной территории. Однако при этом должен учитываться принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов РФ и органами местного самоуправления;

приоритет норм, установленных налоговым законодательством, перед иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов - с другой;

учет фактора инфляции при построении и взимании того или иного налога.

Многие из рассмотренных принципов были реализованы в ходе проводимой налоговой реформы 1992 г. Однако до полной их реализации на практике еще далеко.

Основными критериями в оценке налоговой системы служат следующие:

выбор между формами налогов является, как правило, взвешенным компромиссом между эффективностью налоговой системы и ее справедливостью с точки зрения распределения налогового

бремени;

необходим учет соотношения между административными издержками и затратами

налогоплательщика на соблюдение налогового законодательства;

при росте налоговых ставок эффективность налоговой системы сначала повышается, а затем начинает снижаться.

Современная налоговая система России сложилась в основном на рубеже 1991-1992 гг., в период формирования основ рыночной экономики. Отсутствие опыта правового регулирования реальных налоговых отношений, сжатые сроки, отпущенные на разработку законодательства, экономический и социальный кризис в стране - все это повлияло на ее становление. Налоговая система главным образом создавалась на основе опыта зарубежных стран. Благодаря этому она по общей структуре и принципам построения в основном соответствовала общераспространенным в мировой экономике. Закон РФ "Об основах налоговой системы в Российской Федерации", принятый 27 декабря 1991 г., определил структуру и общий механизм функционирования налоговой системы, перечень налогов, сборов и платежей, порядок их исчисления и взимания, обозначил права и обязанности налоговых органов и налогоплательщиков, установил трехуровневую систему налогообложения. Налоговая система стала представлять собой сочетание двух основных видов налогов - прямых и косвенных.

Наиболее существенным из косвенных налогов является налог на добавленную стоимость (НДС), влияющий на процесс ценообразования и структуру потребления. В моделях западных экономических систем он выполняет важную роль в регулировании товарного спроса. Переход к косвенному налогообложению в нашей стране обусловлен актуальностью решения следующих задач: ориентации на гармонизацию налоговых систем стран Европы; обеспечения стабильного источника доходов в бюджет;

систематизации доходов. Основная функция НДС - фискальная. В среднем НДС формирует 13,5 % доходов бюджетов стран, применяющих этот налог. Этот налог определен как форма изъятия в бюджет части добавленной стоимости. Добавленная стоимость создается на всех стадиях производства и обращения и определяется в виде разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, относимых на издержки производства и обращения. Круг плательщиков НДС очень широк: все организации независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица, предприниматели, осуществляющие производственную и иную коммерческую деятельность. НДС включается поставщиком (продавцом) в цену продукции, реализуемой потребителям (покупателям). Для упрощения расчетов объектом налогообложения является не добавленная стоимость, а весь оборот по реализации товаров на территории РФ, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг. Объектом налогообложения являются также товары, ввозимые на территорию России в соответствии с установленными таможенными режимами. С целью исключения двойного налогообложения и взимания налога с добавленной стоимости введен механизм исчисления налога, позволяющий уплачивать в бюджет разность между НДС, полученным от покупателей продукции, и НДС, уплаченным поставщикам материальных ресурсов (работ, услуг), израсходованных в производственном процессе. Ставки налога в РФ составляют 0,10 и 18 %. В перспективе за НДС сохранится важная роль. При этом планируется провести снижение ставки НДС в 2006 году до 16%.

Следующим по значимости косвенным налогом являются акцизы. Акцизы являются разновидностью косвенных налогов, однако они наделены рядом специфических черт. Во-первых, акциз - индивидуальный налог на отдельные виды и группы налогов (в то время как НДС - универсальный косвенный налог). Во-вторых, объектом налогообложения у акцизов является оборот по реализации (либо оприходование) только товаров, причем перечень подакцизных товаров ограничен всего несколькими наименованиями (следовательно, из сферы обложения акцизами выпадают какие-либо работы и услуги). В-третьих, акцизы функционируют преимущественно в производственной сфере, в то время как НДС - в сфере производства и обращения.

Основным прямым налогом, взимаемым с предприятий и организаций, является налог на прибыль. Его применение вызвано тем, что роль прибыли в условиях рыночной экономики существенно возрастает, она становится главным источником государственного воздействия на поведение хозяйствующих субъектов. Основное назначение налога на прибыль предприятий - в стимулировании развития определенных сфер и видов деятельности, обеспечении стабильных инвестиционных процессов в сфере производства продукции (работ, услуг) и наращивании капитала.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком, равная полученному доходу и уменьшенная на величину произведенных расходов (экономически обоснованных и документально подтвержденных затрат). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Прямое налогообложение предприятий и организаций дополняется налогом на имущество организаций, цель введения которого - стимулировать производительное использование имущества предприятия. Вместе с тем данный налог рассматривается в качестве стабильного доходного источника региональных и местных бюджетов, поскольку объект налогообложения не зависит от результатов финансово-хозяйственной деятельности и поэтому практически не подвержен колебаниям. Сумма налога исчисляется исходя из среднегодовой стоимости имущества. Конкретные ставки устанавливаются региональным законодательством. Предельный размер ставки не ложен превышать 2,2% налогооблагаемой базы. Платежи за природные ресурсы установлены с целью экономического регулирования природопользования, стимулирования рационального и комплексного использования различных видов природных ресурсов и охраны окружающей среды, формирования фондов денежных средств для защиты и воспроизводства природных ресурсов в условиях рыночной экономики. Эти налоги должны оказывать стимулирующее влияние на повышение эффективности использования и охраны земель, лесов, водных объектов и недр, добычи и рационального использования минерально-сырьевых ресурсов и продуктов их переработки. В настоящее время в России сложилась следующая система платежей за природные ресурсы: налог на добычу полезных ископаемых, водный налог, плата за лесопользование (лесной доход), плата за землю, плата за право пользования объектами животного мира и водными биологическими ресурсами. Фискальное значение их пока невелико. При этом наибольший удельный вес имеют налоги за пользование недрами (налог на добычу полезных ископаемых) и земельный. Налог на добычу полезных ископаемых, введенный с 2002 г., заменил платежи за пользование недрами, отчисления на воспроизводство минерально-сырьевой базы, акцизы на нефть и стабильный газовый конденсат.

Вместе с тем следует отметить, что в настоящее время предназначение имущественных и ресурсных налогов пока еще реализовано недостаточно.