Необходимость, сущность и функции финансов как экономической категории.

( можно учить по тетради)

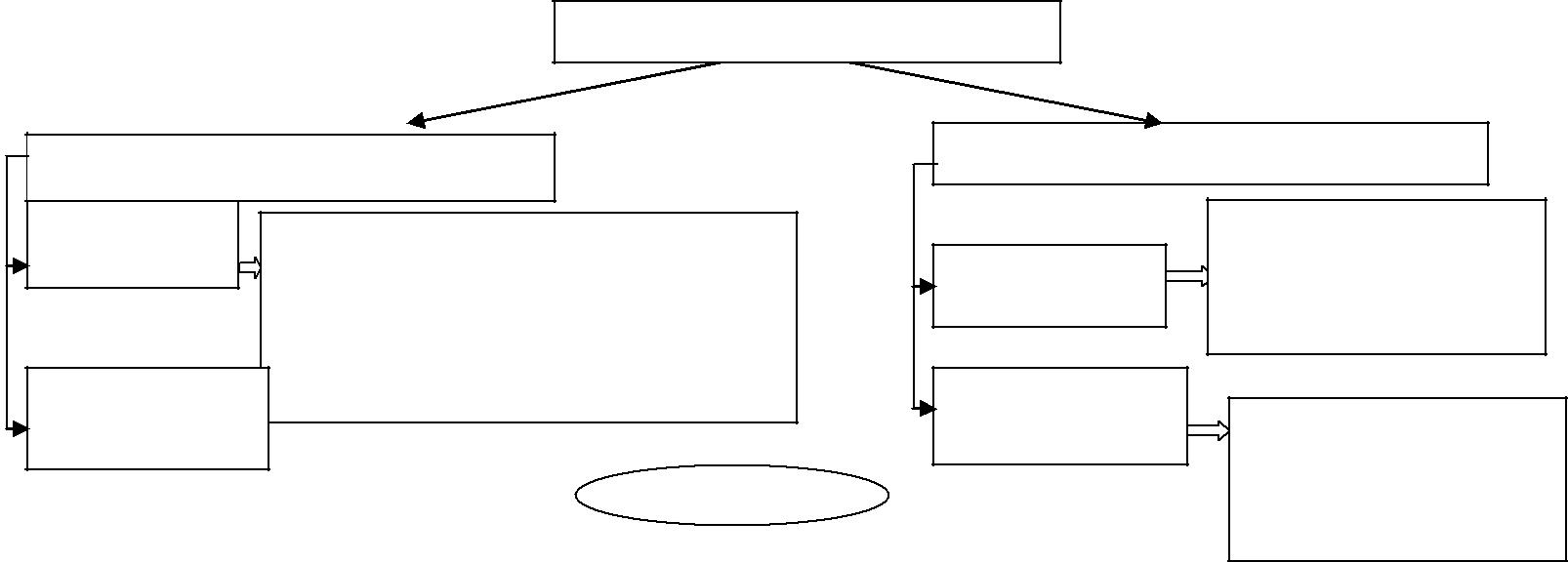

Финансы! Вопрос № 2. Финансовая система: понятие, структура, взаимодействие сфер и звеньев.

Финансовая система представляет собой совокупность финансовых отношений, в процессе которых разными методами и формами распределяются, используются фонды денежных средств хозяйствующих субъектов, домохозяйств и государства.

(Фин.с-ма- совокупность фин-ых орг-ций(учреждений) и фин-ых рынков, обеспечивающих с помощью различных финн-ых инструментов формирование и использование ден-ых ср-в гос-ва, орг-ций и населения.)

Отличаясь друг от друга, различные виды финансовых отношений обладают определенными общими чертами, которые позволяют сгруппировать их в обособленные сферы и звенья. Существует несколько точек зрения на структуру финансовой системы. В зависимости от субъекта финансовых отношений структуру финансовой системы можно представить следующим образом:

-

Финансовая система

Децентрализованные финансы

Централизованные финансы

Финансы

Финансы коммерческих предприятий

Фед. и

организаций

Финансы некоммерческих

Государствен

рег.бюджеты

предприятий

Гос.

Финансы посредников (кред.орг-ций,

частных пенсион.фондов, страховых

Финансы

орг-ций и др.фин.институтов)

Муниципальные

домохозяйств

финансы

Муниц.

(индивид.предпр)

Бюджеты

Страхование

Муниц.

внебюджетные

В составе финансовой системы выделяют 2 сферы: сферу децентрализованных финансов (ден.отн-ия, возникающие у ЮЛ и ФЛ, д/хоз-в в процессе распределения, накопления ДС) и сферу централизованных финансов (фин.отн-ия носят ден.хар-ер, возникающий у органов власти по поводу формир-ия и использ-ия ден.ресурсов). Страхование выделяется в качестве промежуточного звена, поскольку можно выделить коммерческое страхование и некоммерческое (государственное). В свою очередь каждая сфера состоит из звеньев.

ВБФ создаются на опред-ый срок или действуют постоянно. Их формир-ие связано с необх-тью иметь независимые от принятия или непринятия гос.бюджета целевые источники ср-в. По признаку целевой направленности использ-ия ср-в ВБФ можно объединить в 2группы: ВБФ соц.назначения и ВБФ межотраслевого и отраслевого хар-ра.

Гос.кредит выделяется в самост-ое звено гос.финансов, т.к.ему присущи специфич.формы фин.-кредитных отн-ий по привлечению ср-в в централизованные фонды гос-ва. Гос.кредит- это особая форма ден.отн-ий между гос-вом и ЮЛ и ФЛ. Необх-ть гос.кредита связана с опережающим темпом роста гос.расходов над возможностями расширения собств.доходной базы, что позволяет обеспечивать покрытие запланированных расходов бюджета в условиях его дефицита.

Взаимодействие сфер и звеньев (все отношения между звеньями, как правило, носят двойственный характер):

1) финансы хозяйствующих субъектов взаимодействуют с государственными финансами по поводу уплаты налогов, обратная взаимосвязь осуществляется при поступлении дотаций, субвенций, субсидий из бюджетов различных уровней, при предоставлении инвестиционных

налоговых кредитов, налоговых кредитов, отсрочек, рассрочек по уплате налогов. Со страхованием по поводу уплаты страховых взносов и получения страхового возмещения.

Домашние хозяйства в свою очередь могут осуществлять инвестиции в уставные капиталы предприятий, покупать ценные бумаги коммерческих предприятий, могут осуществлять добровольные членские вносы и пожертвования в пользу некоммерческих предприятий. Со страхованием - уплачивая страховые взносы и получая страховые возмещения. С внебюджетными фондами по поводу уплаты отчислений, взносов, обратная взаимосвязь путем выплаты социальных пособий, пенсий, трансфертов. Покупая государственные ценные бумаги, осуществляется взаимодействие с гос. кредитом.

Между бюджетом и внебюджетными фондами по поводу предоставления средств для выплаты пенсий и пособий.

Взаимодействие между коммерческими и некоммерческими организациями осуществляется путем оказания благотворительной помощи. Коммерческие организации могут образовывать некоммерческие структуры (пример,АРБ).

Всем этим отн-ниям должны быть присущи признаки хар-ные финансам: денеж.характер, распределит-ый характер, образование и использование денеж.доходов и накоплений.

С 01.01.06 на муниц.ур-не мест. Бюджеты стали: 1) бюджеты городских поселений и округов, 2) бюджеты сельских поселений и районов.

Финансы №3.

Финансовые ресурсы: виды, источники формирования и основные направления использования.

На сегодняшний день нет единого понятия фин. ресурсов, часто их отождествляют с ден. ср-вами. Понятие фин. ресурсов появилось в 1-ой 5-летке. Ресурс – запас, выступающий источником удовлетворения каких-либо потребностей. Финансовые ресурсы существуют в денежной форме. Фин.ресурсы, это не просто деньги, это работающие ден. средства., участвующие в процессе воспроизводства.

Финансы подготавливают обменные процессы и завершают их. Если отношения совершаются в безналичной форме, то понятия фин.ресурсов и ден.ср-в совпадают.

Признаки фин.ресурсов: 1) фин.ресурсы должны быть представлены в ден.форме; 2)фин.ресурсы не существуют сами по себе, а всегда имеют собственника, либо лицо, кот-ое ими распоряжается. Финансовые ресурсы могут находиться у отдельных экономических участников - децентрализованные финансы, либо находятся во власти органов власти, местного самоуправления (централизов.); 3)фин.ресурсы всегда используются либо на воспроизводственные цели, либо на удовлетворение общественных потребностей.

Фин.ресурсы – ден.ср-ва, т.е. доходы, накопления, поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов гос.власти и местного самоуправления и предназначенные для обеспечения воспроизводственного процесса, выполнения функций и задач, возлагаемых на эти субъекты.

По источникам образования фин.ресурсы разделяются на собственные и заемные.

Следует различать понятия источников и видов фин.ресурсов. Виды ф.р. – конкретные поступления, формы доходов. Источники ф.р. – то, за счет чего происходит формирование этих конкретных видов.

Централизованные финансовые ресурсы. Виды: налоговые, неналоговые доходы, безвозмездные перечисления. Источники: стоимость ВНП, часть национального богатства. Если собственных ресурсов недостаточно, прибегают к заемным финансовым ресурсам (за счет выпуска ц/б-г или за счет заключения кредитных договоров). Фин.ресурсы органов власти и управления имеют строго целевое направление использования ср-в, т.к. направления использования фин. ресурсов закреплены в соответствующих бюджетах и гос. внебюджетных фондах на кажд год и имеют силу закона.

Фин.ресурсы коммерческих организаций. Виды ф.р.: 1)прибыль; 2)амортизация; 3) средства, поступающие в порядке перераспределения (бюджетные ассигнования, штрафы, страховые платежи); несобственные ресурсы: кредиты, векселя, авансы. Источники ф.р.– все виды доходов. Использование ресурсов коммерч.орг-ций осуществляется по усмотрению самой орг-ции: пополнение оборотного капитала, выполнение финансовых обязат-в перед партнерами, неиспользованная часть направляется на фин.рынок.

Финансовые ресурсы некоммерч.орг-ций. Виды ф.р.: взносы, бюджетные ассигнования, поступления от реализации услуг на платной основе. Источники ф.р.: средства бюджетов, доходы учредителей, свободные средства коммерческих и некоммерческих организаций, поступающие в виде благотворительности.

Фин.ресурсы индивидуальных предпринимателей и фермеров. Виды - личные сбережения. Источники: доходы предпринимателя; средства, полученные в предыдущие периоды.