Межрегиональные инспекции ФНС России, непосредственно подчиняющиеся ФНС России, созданные в рамках федерального округа или для решения специальных задач:

- учет и налоговый контроль за крупнейшими налогоплательщиками в той или иной отрасли промышленности и экономики, централизованная обработка данных;

Инспекции ФНС России по районам, районам в городах, городам без районного деления, а также инспекции ФНС России межрайонного уровня с непосредственным подчинением

управлениям ФНС России в субъектах Федерации, руководители инспекций назначаются и освобождаются от должности руководителем ФНС России.

Функции, связанные с налоговым контролем, в основном исполняются территориальными

налоговыми инспекциями, которые непосредственно взаимодействуют с налогоплательщиками и обладают соответствующими полномочиями.

Статья 6 Закона о налоговых органах устанавливает, что главной задачей налоговых органов является контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации.

Статья 7 Закона о налоговых органах устанавливает права:

ПРАВА НАЛОГОВЫХ ОРГАНОВ

требовать от плательщиков документы, служащие основаниями для исчисления и уплаты налогов, сборов; подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов;

Проводить налоговые проверки;

производить выемку документов у налогоплательщика, при проведении налоговых проверок

вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой ими налогов и сборов; в связи с налоговой проверкой; в

иных случаях, связанных с исполнением ими законодательства о налогах и сборах;

приостанавливать операции по счетам налогоплательщика,; налагать арест

осматривать любые используемые налогоплательщиком для извлечения дохода помещения и

территории, проводить инвентаризацию принадлежащего налогоплательщику имущества.

определять суммы налогов, подлежащие уплате налогоплательщиками в бюджетную систему РФ;

требовать устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований;

взыскивать недоимки, а также пени, проценты и штрафы;

привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

ОБЯЗАННОСТИ НАЛОГОВЫХ ОРГАНОВ

соблюдать законодательство о налогах и сборах;

осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним НПА;

Вести учет организаций и физических лиц;

бесплатно информировать (в том числе в письменной форме) налогоплательщиков о налогах и сборах и др

руководствоваться письменными разъяснениями МинФина по вопросам применения законодательства о налогах и сборах;

принимать решения о возврате налогоплательщику сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов;

Соблюдать налоговую тайну и обеспечивать ее сохранение;

направлять налогоплательщику копии акта налоговой проверки и решения налогового органа;

представлять налогоплательщику, плательщику по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам.

осуществлять по заявлению налогоплательщика сверку расчетов по налогам, сборам, пеням, штрафам, процентам.

Представлять пользователям выписки из Единого государственного реестра налогоплательщиков.

Отдельно урегулированы вопросы ответственности налоговых органов. Статья 12 устанавливает, что за невыполнение или ненадлежащее выполнение должностными лицами налоговых органов своих обязанностей они привлекаются к дисциплинарной, материальной и уголовной ответственности в соответствии с действующим законодательством.

52. Понятие налоговой администрации, ее место в системе органов исполнительной власти. Соотношение администрирования налоговых доходов бюджета и финансового контроля.

Лекция:

Система налогового администрирования.

Раньше – система контроля. Теперь – администрирование. В 90-е были созданы государственные налоговые инспекции, потом – министерства по налогам и сборам, затем после административной реформы 2014 была создана система налогового администрирования. Система строго вертикальная, нет ответвлений для подчинения на регионах и нам местах. Система налоговых органов возглавляется ФНС РФ, налоговые органы и в регионах, и на местах не подчиняются не региональным, ни местным властям.

Наверху – центральный аппарат, далее управления регионов, инспекции по крупнейшим районам – низовые звенья (инспекции на местах). Никакого двойного подчинения. Строго заданная вертикаль со своими правилами и стандартами.

Инет:

Государственная (национальная) налоговая администрация – это совокупность государственных структур исполнительной власти, созданных или соответствующим образом специализированных для обеспечения налоговой безопасности государства и поддержания правопорядка в налоговой сфере путем осуществления мероприятий государственного налогового администрирования, реализуемых с целью защиты механизма налогообложения.

Налоговая администрация – это институт государственного управления в сфере налоговых правоотношений, целью деятельности которого является реализация государственной функции по достижению и поддержанию состояния налоговой безопасности и правопорядка в налоговой сфере.

Понятие «государственная налоговая администрация» может быть тождественно понятию «налоговая администрация» в том случае, если речь не идет о системе негосударственного управления в сфере налогообложения или системе налогового администрирования на международном уровне.

Действующая система организации государственной налоговой администрации России основывается на принципе мулътисубъектного построения. За обеспечение налоговой безопасности государства отвечают сразу несколько специализированных государственных структур, обособленных друг от друга.

Необходимость создания системы государственной налоговой администрации с четко определенной структурой и полноценной законодательной базой деятельности в России возникла в самом начале 1990-х гг. Этому способствовало принятие решения о реформировании тогда еще советской экономики с внедрением в нее рыночных отношений. Следствием глобальной переориентации экономической политики государства явилось воссоздание системы государственной налоговой администрации.

В настоящее время в состав налоговой администрации России входят:

система налоговых органов;

уполномоченные финансовые органы;

специализированные подразделения ОВД.

В определенных случаях полномочиями в сфере налогового администрирования могут быть наделены таможенные органы. При наступлении указанных в законодательстве случаев эти органы также следует относить к элементам системы национальной налоговой администрации, но в отличие от налоговых органов они не являются постоянными элементами указанной системы.

Примеры:

В настоящее время в состав налоговой администрации России входят:

- налоговые органы (Федеральная налоговая служба и ее территориальные подразделения);

- финансовые органы (Министерство финансов РФ, органы исполнительной власти субъектов РФ и органы местного самоуправления, уполномоченные в области финансов);

- таможенные органы (Федеральная таможенная служба и ее территориальные подразделения);

- органы внутренних дел (Федеральная служба по экономическим и налоговым преступлениям (ФСЭНП) и ее территориальные подразделения).

Органы налоговой администрации действуют в пределах своей компетенции и в соответствии с законодательством РФ. Они осуществляют свои функции и взаимодействуют посредством реализации полномочий и исполнения обязанностей, установленных НК и федеральными законами, определяющими порядок их организации и деятельности.

Особенности взаимодействия между отдельными элементами системы налоговой администрации определяются на основании заключенных между ними соглашений о взаимодействии. Налоговым кодексом предусмотрено, что органы налоговой администрации информируют друг друга об имеющихся у них материалах:

о нарушениях законодательства о налогах и сборах и налоговых преступлениях;

принятых мерах по их пресечению;

проводимых ими налоговых проверках.

Органы налоговой администрации вправе осуществлять обмен иной необходимой информацией в целях исполнения возложенных на них задач.

Далее более конкретно об органах:

Налоговые органы РФ – единая централизованная система контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов.

В случаях, предусмотренных законодательством РФ, налоговые органы в пределах своей компетенции также осуществляют контроль:

за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ других обязательных платежей, установленных законодательством РФ;

за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции;

за соблюдением валютного законодательства РФ.

Правовая основа деятельности налоговых органов РФ. В настоящее время правовое регулирование деятельности налоговых органов Российской Федерации непосредственно осуществляется:

статьями гл. 5 Налогового кодекса;

статьями Закона о налоговых органах – специализированного нормативно-правового акта, определяющего правовой статус, порядок организации и деятельности системы налоговых органов РФ.

Закон о налоговых органах является институциональным законодательным актом, определяющим правовой статус системы государственных налоговых органов РФ.

Помимо НК и Закона о налоговых органах на территории РФ действует еще ряд нормативно-правовых актов разной юридической силы, которые тем или иным образом связаны с налоговыми органами.

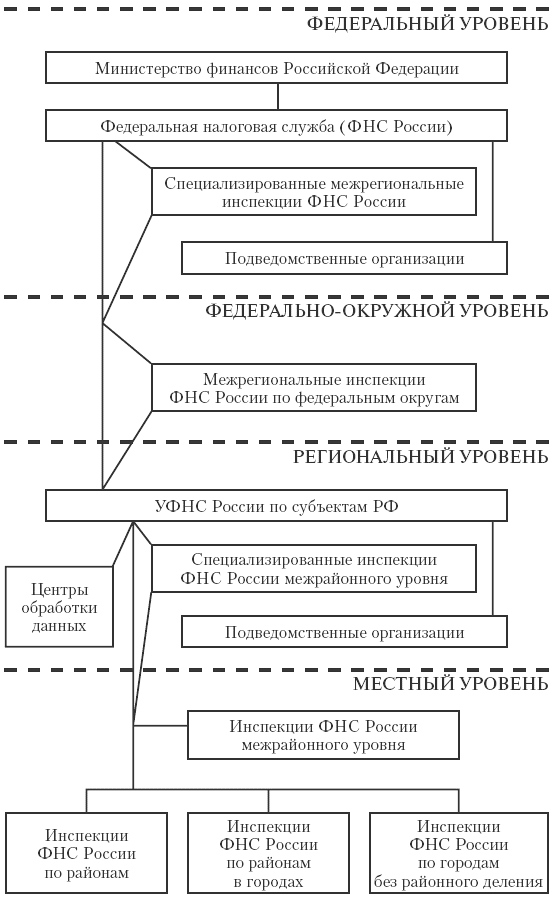

Организационная система налоговых органов. В организационном плане система налоговых органов представлена уполномоченным по контролю и надзору в области налогов и сборов федеральным органом исполнительной власти и его территориальными органами.

В структуре налоговых органов можно выделить четыре уровня (федеральный, федерально-окружной, региональный и местный), соответствующих уровням государственного управления и административно-территориальному делению Российской Федерации.

Правовой статус ФНС России дополнительно разъяснен в утвержденном постановлением Правительства РФ от 30.09.2004 № 506 Положении о Федеральной налоговой службе.

ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору:

за соблюдением законодательства о налогах и сборах;

за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов и иных обязательных платежей;

за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции.

В пределах компетенции налоговых органов на ФНС России также возложены функции агента валютного контроля.

ФНС России является уполномоченным федеральным органом исполнительной власти:

осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Свои функции и полномочия ФНС России осуществляет непосредственно и через свои территориальные органы.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению министра финансов.

Органы внутренних дел в системе налоговой администрации

Органы внутренних дел – родовое понятие, обозначающее систему органов, осуществляющих борьбу с преступностью и правонарушениями, обеспечивающих общественную безопасность и правопорядок.

Систему ОВД России возглавляет МВД России. Решение задач, связанных с выявлением, предупреждением и пресечением налоговых правонарушений и преступлений в системе МВД России возложено на Департамент экономической безопасности.

Департамент экономической безопасности МВД России (ДЭБ МВД России) является самостоятельным структурным подразделением центрального аппарата МВД России. Он является оперативным подразделением криминальной милиции и осуществляет оперативно-розыскную деятельность в соответствии с законодательством РФ. Организационными звеньями ДЭБ МВД России являются оперативно-розыскные бюро (ОРБ) и центры проверок налогоплательщиков.

В структуре криминальной милиции региональных ГУВД наряду с управлениями по борьбе с экономическими преступлениями созданы управления по налоговым преступлениям.

Полномочия органов внутренних дел в сфере налоговых правоотношений. По запросу налоговых органов органы внутренних дел участвуют вместе с налоговыми органами в проводимых налоговыми органами выездных налоговых проверках.

Органы внутренних дел лишены права проводить самостоятельно налоговые проверки в режиме налогового контроля.

Полномочия финансовых органов в сфере налогового администрирования

В рамках формирования эффективной системы и структуры федеральных органов исполнительной власти на основании Указа Президента РФ от 09.03.2004 № 314 Минфину России были переданы функции налоговых органов по принятию нормативных правовых актов в налоговой сфере, а также по ведению разъяснительной работы в отношении законодательства РФ о налогах и сборах. Ранее Минфин России отвечал преимущественно лишь за формирование общегосударственной политики в сфере налогообложения.

В результате федеральные, региональные и местные финансовые органы получили полномочия по ведению разъяснительной работы по вопросам применения налогового законодательства. Законодатель разграничивает сферу компетенции этих органов в зависимости от уровня нормативного акта законодательства о налогах и сборах, подлежащего разъяснению.

В настоящее время Минфин России является федеральным органом исполнительной власти, осуществляющим в том числе функции по выработке государственной политики и нормативно-правовому регулированию в сфере налоговой деятельности.

Минфин России полномочен:

давать разъяснения по вопросам применения актов законодательства о налогах и сборах федерального уровня;

утверждать формы расчетов по налогам и формы налоговых деклараций, а также порядок их заполнения.

Минфин России осуществляет координацию и контроль деятельности находящихся в его ведении ФНС России, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора и Федеральной службы по финансовому мониторингу, а также контроль за исполнением Федеральной таможенной службой нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Что же касается применения регионального или местного законодательства о налогах и сборах, то за разъяснением указанных актов необходимо обращаться соответственно в уполномоченные финансовые органы субъектов РФ и муниципальных образований. Эти региональные и местные финансовые органы не входят в систему Минфина России, а подчиняются руководству исполнительной власти субъекта РФ или муниципального образования.

Соотношение администрирования налоговых доходов бюджета и финансового контроля

Возвращаясь к месту налогового администрирования в системе финансового контроля, необходимо отметить, что непосредственно и в полном объеме налоговое администрирование в систему финансового контроля не входит. В состав финансового контроля в качестве субинститута входит налоговый контроль, который, в свою очередь, также является составной частью налогового администрирования.

Налоговое администрирование позволяет реализовать цели финансового контроля, обеспечивающие полноту формирования финансовой базы государства.

На выполнение указанных целей направлена деятельность всей системы налоговых органов как в рамках института налогового контроля в частности, так и в рамках налогового администрирования вообще, что обусловливает важность данных видов правоприменительной деятельности для финансового контроля.

54. Виды налоговых правонарушений. Налоговые санкции.

Налоговые правонарушения — понятие и сущность

Налоговое правонарушение — это несоблюдение норм налогового права лицом, у которого имеются определенные обязательства по уплате налогов. Действующий НК РФ определяет исчерпывающий перечень таких нарушений (гл. 16 НК РФ).

Виды налоговых правонарушений

Виды налоговых правонарушений представлены исключительно в НК в силу их легального определения. Нас в вопросе просят поговорить не обо всех правонарушениях, влекущих административную ответственность, а только о тех, которые есть в НК (то есть КоАП мы не трогаем). О некоторых учебник Пепеляева упоминает потому, что они есть почти в каждой стране, но их нет в нашем праве. Какие можно выделить группы:

Правонарушения против системы налогов

- направлены на незаконное установление, ввод в действие и взимание налогов. В НК они отсутствуют напрочь. Что можно рассмотреть теоретически:

Незаконное установление и (или) введение налогов

Незаконное взимание налогов

Незаконное освобождение от уплаты налогов

Правонарушения против исполнения налогового обязательства

- основная обязанность налогоплательщика состоит в своевременной и полной уплате налогов, => уклонения от уплаты налогов – наиболее часто встречающаяся и наиболее опасная группа налоговых правонарушений. В целом существуют различные причины, побуждающие налогоплательщика уклоняться от налога (моральные, политические, экономические, технические). Нельзя не отметить и законный способ обхода налогов с применением всех допустимых законом налоговых льгот и приемов сокращения налоговых обязательств – налоговое планирование.

Что есть в НК:

Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) (ст. 122 НК)

Неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми (ст. 129.3 НК)

Неуплата или неполная уплата сумм налога в результате невключения контролирующим лицом (ФЛ или организацией) в налоговую базу доли прибыли контролируемой иностранной компании (ст. 129.5 НК) (статья не применяется в налоговые периоды за 2015 – 2017 г. г., но уже есть в НК)

Специально оговорена ответственность налоговых агентов – за неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом (ст. 123 НК)

Специально оговорена ответственность банков за нарушение своих обязанностей в налоговой сфере - Гл. 18 НК – «Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение»:

Ответственность банков за нарушение срока исполнения поручения налогоплательщика или налогового агента перечислить сумму налога или сбора (ст. 133 НК)

Ответственность за неисполнение банком в установленный кодексом срок решения налогового органа о взыскании налога, авансового платежа, сбора, а также пеней и штрафа (ст. 135 НК) и т.п.

Правонарушения против прав и свобод налогоплательщиков

- они отталкиваются от принципа «никто не работает лишь для того, чтобы уплачивать налоги», так как почти все правонарушения данной группы относятся к числу должностных. Что можно выделить в НК:

Ответственность свидетелей, экспертов, специалистов, переводчиков за отказ в той или иной форме (неявка, уклонение от явки) в налоговом процессе10 (ст. 128, ст. 129 НК),

Стоит отметить, что как говорит Пепеляев, ответственности должностных лиц за невыполнение ими предусмотренных НК обязанностей сейчас в кодексе нет. Причиной этого он называет традицию, корнями уходящую в советское право, где подчиненное положение гражданина исключало саму мысль об ответственности государства за неправовые действия в сфере налогообложения.

Правонарушения против системы гарантий исполнения обязанностей и реализации прав налогоплательщиков

- выполнение налогоплательщиком обязанностей уплаты налогов гарантируется не только установлением законодательства, но и системой мер, гарантий исполнения обязанностей и реализации прав, направленных на предотвращение правонарушений, создание условий, препятствующих или затрудняющих совершение правонарушений (специальные требования к учету налогоплательщиков, ограничение в использовании наличных денег, запрет на совершение определенных юридически значимых действий до уплаты налога и т.п.). Как раз данная система и обеспечивается указанием на правонарушения указанной группы как на основание административной ответственности. Что есть в НК:

Нарушение налогоплательщиком и ДЛ организации – налогоплательщика установленного законом срока подачи заявления о постановке на учет в налоговом органе (п. 1ст. 116 НК) (сроки определены в ст. 83 НК),

Уклонение от постановки на учет в налоговом органе (т.е. ведение деятельности организацией или ИП без постановки на учет в налоговом органе) (п. 2 ст. 116 НК)

Непредоставление налоговому органу налогоплательщиком (плательщиком сбора, налоговым агентом) в срок сведений, необходимых для осуществления налогового контроля (ст. 126 НК)

Неправомерное несообщение сведений налоговому органу (ст. 129.1 НК)

Правонарушения порядка ведения бухгалтерского и налогового учета, составления и представления бухгалтерской и налоговой отчетности

- бухгалтерский (финансовый) учет лежит в основе налогового учета, которым определяются необходимые показатели и данные для составления деклараций, расчетов и других отчетных документов. В основе налогового учета лежит расчетный метод, использующий данные бухгалтерского учета, не связанный с операциями на его счетах. Цели бухучета шире, чем учет операций, связанных с налогами, но конкретных составов в ФЗ о бухучете нет, а вот в КоАП и НК есть. Нас интересует НК:

Ответственность за грубое нарушение организацией правил учета доходов и расходов, других объектов налогообложения (ст. 120 НК)

- эта статья объемлет и *нарушение порядка организации бухучета и налогового учета, и *нарушение порядка ведения учета, и *нарушение порядка обеспечения достоверности данных бухучета и налогового учета, и *нарушение порядка составления отчетности.

Правонарушения против контрольных функций налоговых органов

Здесь можно выделить:

Та же ст. 126 НК.

НК РФ Статья 114. Налоговые санкции

1. Налоговая санкция является мерой ответственности за совершение налогового правонарушения.

2. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 настоящего Кодекса.

3. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным соответствующей статьей настоящего Кодекса.

4. При наличии обстоятельства, предусмотренного пунктом 2 статьи 112 (совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение), размер штрафа увеличивается на 100 процентов.

5. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции более строгой.

6. Сумма штрафа, взыскиваемого с налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента за налоговое правонарушение, повлекшее задолженность по налогу (сбору, страховым взносам), подлежит перечислению со счетов соответственно налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента только после перечисления в полном объеме этой суммы задолженности и соответствующих пеней в очередности, установленной гражданским законодательством Российской Федерации.

В статье 115 НК говорится о сроке давности взыскания штрафов

1. Налоговые органы могут обратиться в суд с заявлением о взыскании штрафов с организации и индивидуального предпринимателя, с физического лица, не являющегося индивидуальным предпринимателем.

Заявление о взыскании штрафа с организации или индивидуального предпринимателя в случаях, предусмотренных подпунктами 1 - 3 пункта 2 статьи 45 (с лицевых счетов организаций, если взыскиваемая сумма превышает пять миллионов рублей; в целях взыскания недоимки, возникшей по итогам проведенной налоговой проверки, числящейся более трех месяцев; с организации или индивидуального предпринимателя, если их обязанность по уплате налога основана на изменении налоговым органом юридической квалификации сделки, совершенной таким налогоплательщиком, или статуса и характера деятельности этого налогоплательщика), может быть подано налоговым органом в течение шести месяцев после истечения срока исполнения требования об уплате штрафа. Пропущенный по уважительной причине срок подачи указанного заявления может быть восстановлен судом.

2. В случае отказа в возбуждении или прекращения уголовного дела, но при наличии налогового правонарушения срок подачи заявления исчисляется со дня получения налоговым органом постановления об отказе в возбуждении или о прекращении уголовного дела.

56. Ответственность за налоговые правонарушения: понятие налогового правонарушения. Общие условия привлечения к ответственности по Налоговому кодексу рф.

Ст. 106 НК РФ: Налоговое правонарушение- виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность. |

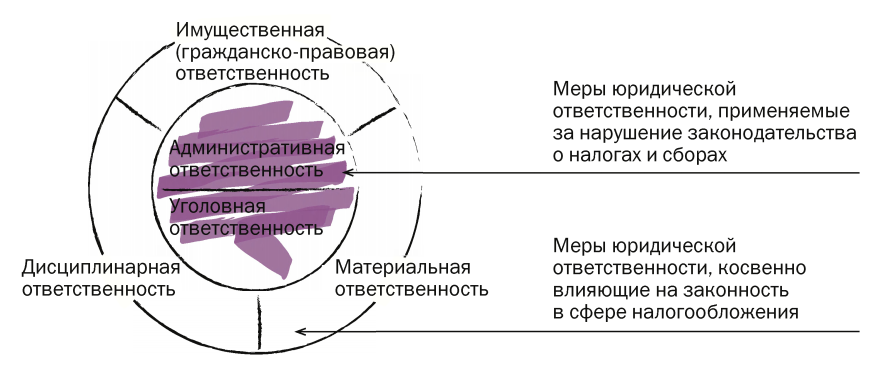

Юридическая ответственность за нарушения налогового законодательства — это комплекс принудительных карательных мер воздействия, применяемых к нарушителям в качестве наказания в установленных законодательством случаях и порядке.

Основание её применения- состав правонарушения либо преступления, за совершение которого предусмотрена санкция. Меры ЮО за нарушение налогового законодательства применяются в порядке производства по делам об административных правонарушениях законодательства о налогах и сборах по Налоговому кодексу РФ и по Кодексу об административных правонарушениях РФ, а также в рамках уголовного процесса по уголовным делам, связанным с налоговыми преступлениями.

Ответственность за нарушения НЗ- совокупность различных видов юридической ответственности:

Имущественная (гражданско-правовая). Ответственность, связанная с применением имущественных санкций, при неравенстве субъектов НЕ является имущественной; налоговые отношения имеют государственно-властный характер. Но: государственный орган, причинивший своими незаконными действиями ущерб интересам лица, обязан возместить убытки, и в такой ситуации властеотношения ОТСУТСТВУЮТ. (возмещаем в рамках обязательственных правоотношений из вреда). Эти меры КОСВЕННО влияют на законность в сфере налогообложения.

Дисциплинарная. Эти меры применяются за нарушение трудовой и служебной дисциплины. ТК+ ФЗ «О государственной гражданской службе РФ». Эти два вида ответственности могут быть связаны с нарушением НЗ, но непосредственной целью обеспечение его соблюдения не имеют.

Административная или уголовная ответственность. Применяются за нарушение НЗ в зависимости от общественной опасности противоправного деяния.

Налоговая- спорно! Иногда выделяют наряду, но авторы учебника считают, что ДЛЯ ЭТОГО НЕТ ОСНОВАНИЙ. Налоговую ответственность можно рассматривать только как комплексный институт, объединяющий нормы различных отраслей права, направленных на защиту налоговых правоотношений. Иногда вместо неё говорят «финансовая» (финансово-правовая) ответственность, но это по сути как имущественный санкции (в денежной форме).

Принципы установления мер за нарушение НЗ: дифференциация, определенность, индивидуализация, нерепрессивность, соразмерность, однократность, обоснованность.

Пепеляев: Нарушение законодательства о налогах и сборах— противоправное, виновное действие (бездействие), которым не исполняются или ненадлежащим образом исполняются обязанности, нарушаются права и законные интересы участников налоговых отношений и за которые установлена юридическая ответственность |

Только те, которые касаются налоговой системы непосредственно! Правонарушения, которые касаются её косвенно, к налоговым правонарушениям не относятся (должностные, общеуголовные (мошенничество)).

Для привлечения к ответственности: Нарушение НЗ+ все предусмотренные признаки наказуемого деяния + элементы состава

Признаки деяния |

|

Элементы состава нарушения |

Охраняемые законом общественные отношения.

Общий объект- налоговая система страны. Родовой объект- группа общественных отношений (система налогов, исполнение налогового обязательства, права и свободы налогоплательщиков, порядок ведения бухгалтерского и налогового учета, составления и предоставления отчетности и т.д.) Непосредственный объект- они выделяются внутри родовых. То, против чего прямо и непосредственно направлены деяний правонарушителей. Определяет конструкцию состава, обусловливает выбор наказаний. Это конкретное деяние.

Признаки внешнего проявления противоправного поведения

Обязательные признаки: общественно вредное/опасное деяние, последствия и причинная связь между ними. Некоторые прав-я влекут негативные материальные последствия (причиненный бюджетной системе ущерб). Есть и формальные прав-я: вред не в реальном ущербе, а в угрозе, опасности вреда- например, создание затруднительных условий для проведения налогового контроля. Факультативные признаки ОС: доп критерии (неоднократность; для длящихся- период совершения) Другие факторы, не признаки: время, место, обстановка.

Лицо, совершившее правонарушение и подлежащее наказанию

Физические лица- 2 категории:

Обязательно- условие вменяемости, достижение установленного законом возраста (16) + статус ДЛ (доп признак). НК вменяемость относит скорее к субъективной стороне, но это сомнительно. Организации выступают только в качестве налогоплательщиков/ налоговых агентов. Только административная ответственность. (Это не освобождает ДЛ от любой иной). Банки несут ответственность за нарушение обязанностей по расчетно-кассовому обслуживанию бюджета.

Психическое отношение лица к совершаемому правонарушению.

В первую очередь характеризуется конкретной формой вины. Без вины нет ответственности. Если ЮЛ, то определяем в зависимости от вины его ДЛ/представителей, действия (бездействия) которых обусловили правонарушение. Для решения вопроса о вине обращаем внимание на:

Порядок установления вины. Презумпция невиновности: лицо подлежит АО только за те АП-я, по которым установлена его вина; считается невиновным, пока его вина не будет доказана в порядке, предусмотренном по КоАП; не обязано доказывать невиновность; все неустранимые сомнения в виновности толкуются в его пользу. |

75. Налоговый мониторинг.

НК РФ Статья 105.26. Общие положения о налоговом мониторинге

1. Предметом налогового мониторинга являются правильность исчисления (удержания), полнота и своевременность уплаты (перечисления) налогов, сборов, страховых взносов, обязанность по уплате (перечислению) которых в соответствии с настоящим Кодексом возложена на налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) - организацию (далее в настоящем разделе - организация). Предметом налогового мониторинга в отношении участника консолидированной группы налогоплательщиков также является правильность определения полученных им доходов и осуществленных расходов для целей исчисления и уплаты налога на прибыль организаций по консолидированной группе налогоплательщиков.

2. Налоговый мониторинг проводится налоговым органом на основании решения о проведении налогового мониторинга.

3. Если иное не установлено настоящим пунктом, организация вправе обратиться в налоговый орган с заявлением о проведении налогового мониторинга при одновременном соблюдении следующих условий:

1) совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, подлежащих уплате в бюджетную систему Российской Федерации за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга, без учета налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза, составляет не менее 300 миллионов рублей.

При определении совокупной суммы налогов, указанных в настоящем подпункте, учитываются налоги, обязанность по уплате которых возложена на организацию как на налогоплательщика и налогового агента.

2) суммарный объем полученных доходов по данным годовой бухгалтерской (финансовой) отчетности организации за календарный год, предшествующий году, в котором представляется заявление о проведении налогового мониторинга, составляет не менее 3 миллиардов рублей;

3) совокупная стоимость активов по данным бухгалтерской (финансовой) отчетности организации на 31 декабря календарного года, предшествующего году, в котором представляется заявление о проведении налогового мониторинга, составляет не менее 3 миллиардов рублей.

4. Периодом, за который проводится налоговый мониторинг, является календарный год.

5. Срок проведения налогового мониторинга за период, указанный в пункте 4 настоящей статьи, начинается с 1 января года указанного периода и оканчивается 1 октября года, следующего за указанным периодом.

НК РФ Статья 105.29. Порядок проведения налогового мониторинга

1. Налоговый мониторинг проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями по месту нахождения налогового органа.

2. Если при проведении налогового мониторинга выявлены противоречия между сведениями, содержащимися в представленных документах (информации), либо выявлены несоответствия сведений, представленных организацией, сведениям, содержащимся в документах, имеющихся у налогового органа, налоговый орган сообщает об этом организации с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в течение десяти дней.

В случае, если после рассмотрения представленных организацией пояснений либо при их отсутствии налоговый орган установит факт, свидетельствующий о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) налогов, сборов, страховых взносов, налоговый орган обязан составить мотивированное мнение в порядке, предусмотренном статьей 105.30 настоящего Кодекса.

3. При проведении налогового мониторинга налоговый орган вправе истребовать у организации необходимые документы (информацию), пояснения, связанные с правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов, а также привлекать эксперта и специалиста в порядке, установленном статьями 95 и 96 настоящего Кодекса.

5. Документы (информация), пояснения, которые были истребованы в соответствии с пунктом 3 настоящей статьи при проведении налогового мониторинга, представляются организацией в течение десяти дней со дня получения соответствующего требования.

Это добровольный режим, в рамках которого налогоплательщик принимает на себя обязательство полностью раскрывать всю свою налоговую позицию налоговым органам в текущем режиме взаимодействия, предоставляя на согласованных условиях всю информацию, связанную с правильностью исчисления, своевременностью и полной уплатой налогов.

Особенности режима:

Добровольность

Регламент информационного взаимодействия

Система внутреннего контроля организации

*ПРОБЛЕМА: проблема объема раскрываемых данных. На практике налоговые органы толкуют шире и запрашивают информацию, выходящую за указанные рамки – интересуют также технологические процессы и т.п.

Условия вступления (снижены по сравнению с первоначальным проектом):

Сумма уплаченных налогов за год — не менее 300 млн. руб.

Объем доходов за год — не менее 3 млрд. руб.

Совокупная стоимость активов — не менее 3 млрд. руб.

Оформляется, по сути, как договор между налогоплательщиком и налоговым органом о взаимодействии. Налогоплательщик подает заявление, к которому прикладывает перечень документов, среди которых регламент – предложение порядка взаимодействия с налоговыми органами. Налоговый орган рассматривает и либо акцептует предложение, либо отказывает. Можно отказать, аргументировав несоответствием организации внутреннего контроля компании требованиям, установленным ФНС. По сути, ФНС заставляет налогоплательщиков организовывать систему внутреннего контроля таким образом, чтобы минимизировать возможные налоговые риски.

В период проведения налогового мониторинга камеральные налоговые проверки проводятся (п. 1.1 ст. 88 НК РФ), если:

· декларация представлена позднее 1 июля года, следующего за периодом, за который проводится налоговый мониторинг;

· представлена декларация по налогу на добавленную стоимость с заявленной суммой налога к возмещению из бюджета, или декларация по акцизам с заявленной суммой акциза к возмещению из бюджета;

· представлена уточненная декларация, в которой уменьшена сумма налога к уплате в бюджет, или увеличена сумма убытка;

· досрочно прекращено проведение налогового мониторинга.

Выездные налоговые проверки проводятся (п. 5.1 ст. 89 НК РФ), если:

· проверка проводится вышестоящим налоговым органом – в порядке контроля за деятельностью налогового органа, проводившего налоговый мониторинг;

· досрочно прекращено проведение налогового мониторинга;

· налогоплательщиком не выполнено мотивированное мнение налогового органа;

· представлена уточненная декларация за период проведения налогового мониторинга, в которой уменьшена сумма налога к уплате в бюджет.

Дополнительно из лекций Овчаровой Е. В. По Налоговому праву:

НАЛОГОВЫЙ МОНИТОРИНГ могут себе позволить по критериям всего 1 886 налогоплательщиков по всей стране. Из них перешли на мониторинг порядка 2% - то есть это не массовая возможность.

Смысл – налоговые органы входят в онлайн режиме по телекоммуникационным каналам связи в систему налогового учета налогоплательщика и сами выявляют налоговые риски и вызывают налогоплательщика для того, чтобы договариваться об управлении этими рисками.

Основная задача – убедить налогоплательщика скорректироваться, либо убедиться самим в том, что налогоплательщик не должен корректироваться. То есть здесь направленность на ведение переговоров и избежание конфликтов, основная цель – не довести до мотивированного мнения.

Налоговый мониторинг обеспечивает серьезную экономию на налоговом администрировании и той, и другой стороны – издержки уменьшаются процентов на 30% + обеспечивает поступления в бюджет в размере порядка 6-7 миллиардов рублей (потому что участвуют крупнейшие налогоплательщики).

Чем хорош мониторинг – можно договориться на берегу, обсудить налоговые риски с налоговым органом до совершения подконтрольной операции в отличие от всех остальных налогоплательщиков. Они, конечно, имеют право на получение информации, как устной, так и письменной – но даже эта информация от финансовых либо налоговых органов предоставляется без анализа конкретных обстоятельств хозяйственной деятельности – это означает, что впоследствии налоговый орган, выйдя на проверку и изучая конкретные обстоятельства хозяйственной деятельности, может прийти к другому мнению, и суд не примет во внимание эти письменные разъяснения – это опять к вопросу о неопределенности статуса налогоплательщика, если он не на налоговом мониторинге.

Де-факто основная задача налогового мониторинга – не довести до мотивированного мнения, обо всем договориться. Межрегиональная инспекция по крупнейшим налогоплательщикам, в которой такие налогоплательщики стоят на учете, в этом не участвует – идут переговоры на уровне заместителей руководителя ФНС с топ-менеджерами компаний. С 1 января 2019 на налоговом мониторинге 44 компании - то есть это не так много людей, и конечно же государство заинтересовано обо всем с ними договариваться.

С разъяснениями компетентных субъектов есть достаточно серьезная проблема. При налоговом мониторинге налоговые органы, входя в учетную систему, могут непосредственно оценить конкретные обстоятельства финансово-хозяйственной деятельности и обсудить с налогоплательщиком взаимовыгодное решение. НО налоговые органы и Минфин, отвечая на запросы налогоплательщиков и давая им письменные разъяснения, такой возможности исследовать конкретные обстоятельства финансово-хозяйственной деятельности не имеют.

Получается, что в первом случае налогоплательщики защищены, потому что предметом обсуждения являются конкретные обстоятельства финансово-хозяйственной деятельности, оцененные налоговым органом. Во втором случае – нет, потому что налогоплательщики сами представляют информацию, органы ее оценивают исходя из того, как она изложена в запросе, Минфин либо налоговый орган дают письменные разъяснения по изложенной в запросе ситуации, а потом налоговый орган приходит на проверку или проводит аналитические мероприятия – и делает совершенно иные выводы. И ссылки на гарантии, предоставляемые при применении разъяснений, от применения восстановительных мер (пеней) и карательных мер (штрафа) не срабатывают.

То есть получается, что наилучшим образом гарантирован правовой статус только тех налогоплательщиков, которые находятся на налоговом мониторинге.

Меры государственного принуждения (и административно-предупредительные меры в частности), нельзя смешивать с обязанностями. Меры государственного принуждения – это меры, которые обеспечивают надлежащее исполнение обязанности, но не сами обязанности. Все обязанности, связанные с налоговым контролем, в учебнике Пепеляева перечислены в главе предупредительные меры государственного принуждения. ЕВ писала главу в Пепеляеве. Ей не удалось убедить редактора в различности понятий «обязанность» и «мера принуждения». Редактор в систему предупредительных мер включил различного рода уведомления, которые налогоплательщики направляют в налоговые органы, хотя это не меры государственного принуждения.

44. Методы и формы налогового контроля.

Источники:

НК РФ (14 глава) + Приказ ФНС России от 07.11.2018 № ММВ-7-2/628@ (ред. от 27.08.2020) + Учебник Пепеляева

Налоговый контроль:

разновидность государственного, административного, финансового контроля, осуществляемая налоговыми органами (Ивлиева);

деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах в порядке, установленном НК (ст. 82)

Формы налогового контроля — это совокупность приемов и способов, с помощью которых контролирующие органы осуществляют налоговый контроль (Грачева).

Налоговый контроль проводится ДЛ налоговых органов в пределах своей компетенции посредством (ст.82 НК):

налоговых проверок (камеральных и выездных),

получения объяснений налогоплательщиков, налоговых агентов, плательщиков сбора и страховых взносов,

проверки данных учета и отчетности,

осмотра помещений и территорий, используемых для извлечения дохода (прибыли),

в других формах, предусмотренных НК РФ.

Основная форма - налоговые проверки - совокупность специальных приемов налогового контроля, применяемых уполномоченными органами с целью установления достоверности и законности отражения объектов налогообложения и порядка уплаты налогов и сборов в документах, отчетах, бухгалтерских балансах и других носителях информации.

Налоговый контроль:

Предварительный

Особенности:

Проводится до возникновения налоговой обязанности (т.е. до совершения сделки или хозяйственной операции),

Цель – заблаговременное информирование налогоплательщика о налоговых последствиях той или иной операции, предупреждение налоговых нарушений или ошибок при уплате налогов,

За рубежем: налоговые органы, например, предоставляют так называемые предварительные налоговые заключения по сделкам, заключают соглашения с налогоплательщиками о размере налоговых обязательств по сделкам обратившегося налогоплательщика, и все это можно обжаловать еще до совершения сделки.

Почти полное отсутствие в РФ

Как у нас: есть разъяснения Минфина и ФНС о применении налогового законодательства, но данные меры не освобождают налогоплательщика от доначислений, хотя и дают определенные льготы (например, если налогоплательщик строго следовал толкованию МинФина, то он признается невиновным в случае наличия в его действиях состава налогового правонарушения).

Текущий (оперативный)

- камеральная проверка (по месту нахождения налогового органа)

- проводится во время отчетного налогового периода

- проводится в ходе реализации хозяйственных или финансовых операций, т.е. в процессе ежедневной работы налогоплательщиков

Последующий

- выездная проверка (в месте расположения налогоплательщика)

- проводится после завершения отчетного периода путем анализа и ревизии бухгалтерской и финансовой документации.

- цель - оценка своевременности и полноты исполнения налоговой обязанности со стороны фискально обязанных лиц.

Остальные формы контроля (получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), другие формы, предусмотренные НК РФ) используются в качестве вспомогательных методов.

Виды налоговых проверок:

камеральная,

выездная: проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

= > смотри табличку ниже

|

Выездная проверка |

Камеральная проверка |

|

Дата начала |

Дата вынесения решения руководителем (заместителем руководителя) налогового органа по месту нахождения или учета налогоплательщика |

Дата предоставление налогоплательщиком декларации (расчета) |

|

Цель |

Последующий налоговый контроль (ориентирована на выявление нарушений налогового законодательства, => предполагает углубленное изучение документов, информации, сбор доказательств, опрос свидетелей, осмотр территории налогоплательщика, назначение экспертизы и т.п.) |

Предварительный налоговый контроль (направлена на своевременное выявление ошибок в налоговой отчетности и оперативное реагирование налоговых органов на обнаруженные нарушения |

|

Основания проведения |

Решение руководителя (заместителя руководителя) налогового органа по месту нахождения или учета налогоплательщика |

Предоставление налогоплательщиком налоговой декларации (расчета) (причем НК отдельно говорит о том, что специальное решение руководителя налогового органа не требуется) |

|

Обязательность проведения |

Обязательна только в случае, если налоговый орган решит ее провести |

Обязательна для всех поступающих налоговых деклараций (расчетов) |

|

Предмет проверки |

Правильность исчисления и своевременность уплаты налогов (т. е. выявление ошибок плательщика, приведших как к недоплате, так и к переплате налога, а также установление (!) действительного размера налогового обязательства) |

Налоговые декларации (расчеты) (т. е. большая направленность на проверку нюансов технического характера) |

|

Возможность приостановления |

Закрытый перечень оснований: Необходимость: -истребования документов (информации) в соответствии с п.1 ст. 93.1 НК, -получения информации от иностранных гос органов в рамках международных договоров РФ, -проведения экспертиз, -перевода на рус. яз. представленных налогоплательщиком на иностранном языке документов (!) – в срок проверки не включается время, в течение к-о проверка приостанавливалась налоговым органом |

Отсутствует |

|

Место проведения |

По месту нахождения плательщика / его филиала (в исключительных (!) случаях может проводиться по месту нахождения налогового органа) |

По месту нахождения налогового органа (есть одно исключение – проверка расчета финансового результата инвестиционного товарищества проводится по месту нахождения товарища, ответственного за ведение налогового учета) |

|

Срок |

- 2 месяца со дня принятия решения о проведении - В рамках данного вида проверки может быть проверен только период, не превышающий 3 календарных лет, предшествующих году, в котором вынесено решение о проведении (ограничение не применяется в случае, когда проверяется уточненная декларация, охватывающая более ранние периоды, а выездная проверка этих периодов ранее не проводилась) |

- 3 месяца со дня предоставления налоговой декларации (расчета) |

|

Продление срока |

Срок мб продлен до 4 месяцев, а в исключительных случаях – до 6 месяцев по основаниям и в порядке, устанавливаемым ФОИВ, уполномоченным по контролю и надзору в области налогов и сборов. |

Возможность такового отсутствует |

|

Проверяемые налоги |

Налоги, указанные в решении о проведении налоговой проверки |

Налог, по которому представлен расчет |

|

Охват |

Проверка осуществляется выборочно + Налоговые органы не вправе проводить 2 и более выездные н. проверки по одним и тем же налогам за один и тот же период. |

Проверяются все декларации, поступающие в налоговый орган |

|

Процедуры, возможные при проверке вообще

|

Типы процедур:

цели:

- налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории.

- должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы.

- выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства.

- в необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

- в необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

- налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

- если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

- в необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

|

||

Несколько важных нюансов:

В НК РФ содержится понятие налоговой тайны (к ней относятся любые сведения о налогоплательщике, полученные в ходе проверки. Исключение:

информация, которая была самостоятельно разглашена налогоплательщиком или с его согласия;

сведения об ИНН, о налоговых нарушениях и ответственности за них,

сведения, представляемые налоговым (таможенным) или правоохранительным органам других государств согласно международным договорам).

При проведении действий по осуществлению налогового контроля (в том числе – и при проведении проверки) составляются протоколы (ст. 99 нк):

Определенные требования к содержанию

Протокол прочитывается всеми лицами, участвовавшими в производстве действия или присутствовавшими при его проведении (все они вправе делать замечания, подлежащие внесению в протокол или приобщению к делу)

Подписывается составившим его ДЛ и всеми лицами, присутствовавшими при производстве оформляемого действия

К нему прилагаются фотографии, видеозаписи и другие материалы

Блок нюансов, связанных с выездной проверкой:

НК устанавливает общий принцип однократности выездной налоговой проверки (т.е. налоговые органы вправе провести лишь 1 выездную проверку по одним и тем же налогам за один и тот же период).

У конкретного налогоплательщика они могут провести лишь одну выездную налоговую проверку в течение календарного года.

Исключением из указанного общего принципа являются:

Повторные проверки,

Проверки, назначенные в связи с реорганизацией (ликвидацией) налогоплательщика

46. Особенности рассмотрения материалов налоговой проверки и вынесения решения по результатам налоговой проверки.

См. ст. 101 НК

Акт налоговой проверки, другие материалы налоговой проверки, в ходе которых выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту дбь рассмотрены руководителем (его замом) налогового органа, проводившего налоговую проверку.

По результатам их рассмотрения руководителем НО в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 НК (1 месяц со дня вынесения акта), принимается одно из решений, предусмотренных пунктом 7 настоящей статьи, или решение о проведении доп. мероприятий налогового контроля.

Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

Руководитель НО извещает о времени и месте рассмотрения материалов налоговой проверки лицо, в отношении к-о проводилась эта проверка. Оно вправе участвовать в процессе рассмотрения материалов. + до рассмотрения материалов НО лицо может ознакомиться с ними.

Неявка лица, в отношении к-о проводилась н. проверка, извещенного о времени и месте рассмотрения материалов, не является препятствием для рассмотрения материалов налоговой проверки, за искл. случаев, когда участие этого лица будет признано руководителем НО обязательным.

Перед рассмотрением материалов н. проверки по существу НО должен:

1) объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

2) установить факт явки лиц, приглашенных для участия в рассмотрении. В случае неявки этих лиц руководитель выясняет, извещены ли участники производства по делу в установленном порядке, и принимает решение о рассмотрении материалов налоговой проверки в отсутствие указанных лиц либо об отложении указанного рассмотрения;

3) в случае участия представителя лица, в отношении к-о проводилась н. проверка, проверить полномочия этого представителя;

4) разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности;

5) вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие к-о необходимо для рассмотрения.

При рассмотрении материалов налоговой проверки ведется протокол.

С протоколом знакомятся лица, принимавшие участие в производстве действий. Если у них есть замечания, они вносятся в протокол или приобщаются к делу. Протокол подписывается составившим его должностным лицом, а также всеми лицами, участвовавшими в производстве

действий или присутствовавшими при его проведении.

В ходе рассмотрения материалов проверки руководитель налогового органа:

1) устанавливает, совершало ли лицо, в отношении которого был составлен акт налоговой проверки, нарушение законодательства о налогах и сборах;

2) устанавливает, образуют ли выявленные нарушения состав налогового правонарушения;

3) устанавливает, имеются ли основания для привлечения лица к ответственности за совершение налогового правонарушения;

4) выявляет обстоятельства, исключающие вину лица в совершении налогового правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения.

После рассмотрения материалов налоговой проверки руководитель налогового органа должен вынести решение в форме постановления, в к-м содержатся выводы:

о привлечении налогоплательщика к налоговой ответственности за совершение н. правонарушения;

об отказе в привлечении налогоплательщика к ответственности за совершение налогового;

о проведении дополнительных мероприятий налогового контроля.

Копия решения о привлечении налогоплательщика к налоговой ответственности и требования об уплате недоимки по налогу, пени, сумм налоговых санкций, а также об устранении выявленных нарушений вручаются налогоплательщику под расписку или иным способом.

48. Досудебный и судебный способы защиты прав налогоплательщиков

Ст.22 НК: всем налогоплательщикам гарантируется административная и судебная защита их прав и законных интересов.

1. Административный (досудебный) порядок

Суть: разрешение разногласий в рамках системы налоговых органов без передачи спора в суд

Зачем нужен этот порядок: чтобы суды не захлебнулись в потоке налоговых споров а это в свою очередь обеспечит качественное (детальное, основательное) судебное разбирательство

Плюсы:

Экономичность: не платим гос. пошлину и судебные расходы, не прибегаем к услугам дорогостоящих юристов

Простота оформления жалобы

Жалоба рассматривается в короткие сроки

Сжатые сроки исполнения решения по жалобе

Нижестоящий орган НЕ сможет оспорить решение вышестоящего, принятое по результатам рассмотрения жалобы на акт нижестоящего органа

Минус: сомнение в беспристрастности

Модели адм. способа защиты прав

По обязательности для налогоплательщиков

Обязательный характер стадии: сначала придется идти в налоговые органы, только потом можно будет в суд. Пример: акты налоговых органов, действия / бездействие ДЛ налоговых органов могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган (ст.138 НК)

Добровольный характер стадии: можно идти сразу в суд

По взаимосвязанности различных порядков обжалования

Последовательный подход: сначала в налоговую потом в суд

Альтернативный подход: либо в налоговую, либо в суд. При этом важно, что:

При таком подходе исключается одновременное принятие противоположных решений

Если сначала используем адм. порядок, а потом идем в суд, то производство в адм. порядке должно прекращаться VS если сначала используем судебный порядок, а потом подаём адм. жалобу, то отказ от судебной защиты недопустим

Если используем адм. порядок, но решение налоговой нас не устраивает, то в суд идти уже нельзя, потому что мы уже реализовали право выбора способа защиты своих прав. Короче тут приоритет отдаётся первому состоявшемуся решению

Параллельный подход: можно одновременно использовать адм. + судебный порядок. Если налоговая и суд вынесут противоположные решения, то тут приоритет будет у решения суда. Причем суд должен будет принять решение, даже если до момента завершения судебной процедуры уже имеется решение налоговой

По месту органа, полномочного рассмотреть жалобу

Внутреннее рассмотрение жалобы: жалобу рассматривает орган, вынесший оспариваемое решение. Примеры: руководитель налогового органа пересматривает решение своего зама; или когда вышестоящий орган формирует в нижестоящем спец. отдел для рассмотрения споров с налогоплательщиками (типа контролёры)

Рассмотрение жалобы по иерархии: спор рассматривает вышестоящий налоговый орган (возможно даже несколько инстанций, хотя по НК достаточно пройти только один уровень, то есть однократного обжалования хватит)

Рассмотрение жалобы вне налогового ведомства: спор рассматривается органами, НЕ входящими в систему налоговых органов. Пример: в США был Совет налоговых апелляций, который потом стал Налоговым судом США; у нас ФНС подведомственна Минфину, которое вправе отменить противоречащие закону решения ФНС.

По процедуре обжалования

Общий порядок

Упрощенный порядок: применяется для разрешения споров о незначительных суммах доначислений и штрафов. Пример: рассмотрение усеченным составом ДЛ, без заслушивания сторон

Специальный порядок: тут наоборот курс на более строгое соблюдение прав налогоплательщиков. Пример: налоговый орган, чье решение обжаловано в вышестоящий орган, не может начать процедуру взыскания доначисленных им налогов, пени и штрафов, прежде чем состоится решение вышестоящего органа особенности: жалоба должна быть подана до вступления в силу принятых решений (1 месяц) + она подаётся через канцелярию нижестоящего органа, чтобы он знал, что решение будет пересматриваться и не приступал к его исполнению

Требования к жалобе

Пис. форма

Адресована органу, уполномоченному ее рассмотреть

Подается лицом, чьи права нарушены

Должна содержать указание на обжалуемый акт + должно быть требование об отмене / изменении этого акта

Должна быть документально обоснованной

Что обжалуется?

Акт налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Действия (бездействия), ненормативные акты налоговых органов

Отказ в возврате налога

Решение о приостановлении операций по счетам

Требование об уплате налога, пени или штрафа и т.п.

Сроки подачи жалобы

Если решение не вступило в силу то 1 месяц со дня получения решения налогоплательщиком

Если решение о привлечении к отв-ти, принятое по результатам налоговой проверки, вступило в силу то 1 год со дня их принятия

Если мы подаем жалобу на иные акты налоговых органов / действия (бездействия) ДЛ, то 1 год со дня, когда лицо узнало или должно было узнать о нарушении своих прав

Куда подается жалоба? в налоговый орган, принявший оспариваемое решение

Жалоба рассматривается без присутствия налогоплательщика (это всё-таки не суд и не квазисудебная инстанция)

Пределы полномочий по пересмотру: запрет поворота к худшему

Сроки рассмотрения жалобы

Если у нас жалоба о привлечении к отв-ти за совершение налогового правонарушения / об отказе в привлечении то 1 месяц со дня получения жалобы

Если у нас жалоба на иные решения / действия (бездействия) нижестоящих налоговых органов то 15 дней со дня получения таких жалоб

Ограничение доводов и доказательств

Вышестоящий налоговый орган оценивает законность и обоснованность обжалуемого решения

Он должен оценивать только фактические обстоятельства + правовые основания, которые легли в основу обжалуемого решения

Вышестоящий орган вправе изменить правовое основание начислений

Извещения: решение по результатам рассмотрения жалобы вручается или направляется лицу, подавшему жалобу, в течение 3х дней со дня его принятия

Порядок вступления в силу решения, принятого по жалобе: немедленно, то есть в день их принятия

Возможность приостановления обжалуемого решения

Общее правило: подача жалобы в вышестоящий орган НЕ приостанавливает исполнения обжалуемого акта / совершения обжалуемого действия

Исключение: исполнение может быть приостановлено по решению вышестоящего органа, если есть достаточные основания полагать, что такой акт / действие не соответствует законодательству

2. Судебный порядок

Право налогоплательщиков на судебное обжалование актов налоговых органов, действий (бездействия) их ДЛ установлено в КРФ и НК. Но они не конкретизирует порядок рассмотрения подобных исков, а лишь отсылают к гражданскому и арбитражному законодательству.

Плюсы:

Относительная объективность рассмотрения спора

Возможность принятия судом мер по обеспечению исковых требований налогоплательщика (например, запрещения налоговой списывать недоимку, пени и штрафы до разрешения спора по существу)

Детальная урегулированность всех стадий судопроизводства процессуальным законодательством

Возможность (в зависимости от требований) принудительного исполнения решения суда

Способы обжалования актов и действий налоговых органов в судебном порядке

Нематериальные требования |

Материальные требования |

1. Предъявление иска о признании недействительным ненормативного акта налогового органа - Ненормативный акт – тот, который адресован конкретному налогоплательщику и подписан руководителем налогового органа / его замом - Например, в таком порядке можно обжаловать принятое по результатам налоговой проверки решение налоговой о взыскании пеней - В этом же порядке можно обжаловать всякие протоколы, требования об уплате налогов, письма и т.д., если нарушен срок и порядок их принятия |

1. Предъявление иска о признании инкассового поручения не подлежащим исполнению - Не всегда эффективно, так как у банка на исполнение всего 1 операционный день, а уведомление плательщику может прийти позже, поэтому часто налогоплательщик опаздывает с обжалованием, ибо деньги уже ушли в бюджет в таких случаях истец может изменить предмет иска и заявить требование о возврате из бюджета незаконно взысканных сумм |

2. Предъявление заявления о признании недействующим нормативного акта фин./налог. органа - Это можно сделать, если акт не соответствует закону (незаконно возлагают доп. обязанности и т.д.) - Ст.6 НК устанавливает перечень обстоятельств, свидетельствующих о несоответствии НПА закону |

2. Предъявление иска о возврате из бюджета излишне уплаченных / излишне взысканных сумм налогов, пеней и штрафов - Обычно предъявляется тогда, когда нет акта налогового органа, который мог бы быть предметом обжалования |

3. Предъявление заявления о признании незаконными действий (бездействия) ДЛ налогового органа - Пример: я как налогоплательщик прошу вернуть сумму излишне уплаченного налога, но не получаю ответа от налоговой, тут бездействие - Ответчик по такому иску – налоговый орган (а НЕ виновное ДЛ), потому что работники налоговой совершают действия не от своего имени, а от имени органа. Тем более в иске не обязательно указывать конкретное ДЛ, можно указать просто орган |

3. Предъявление иска о возмещении убытков, причиненных действиями (бездействием) налоговых органов - Возмещение убытков – это мера гражданско-правовой отв-ти гос-ва за деятельность своих органов |

+ Можно обратиться в КС с жалобой о признании неконституционным закона / его отдельных положений, если: а) этим законом по мнению заявителей затронуты и нарушены их конституционные права и свободы; б) этот закон применен в конкретном деле, рассмотрение которого завершено в суде. В КС можно идти после обращения в СОЮ / АС, то есть после применения обжалуемых положений закона в его деле.

50. Понятие недоимки, пени и штрафа. Порядок взыскания недоимок, пени и штрафов с юридических и физических лиц.

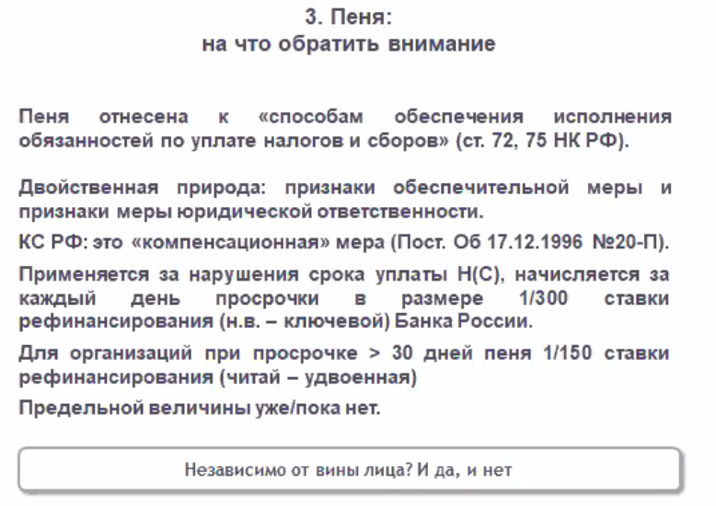

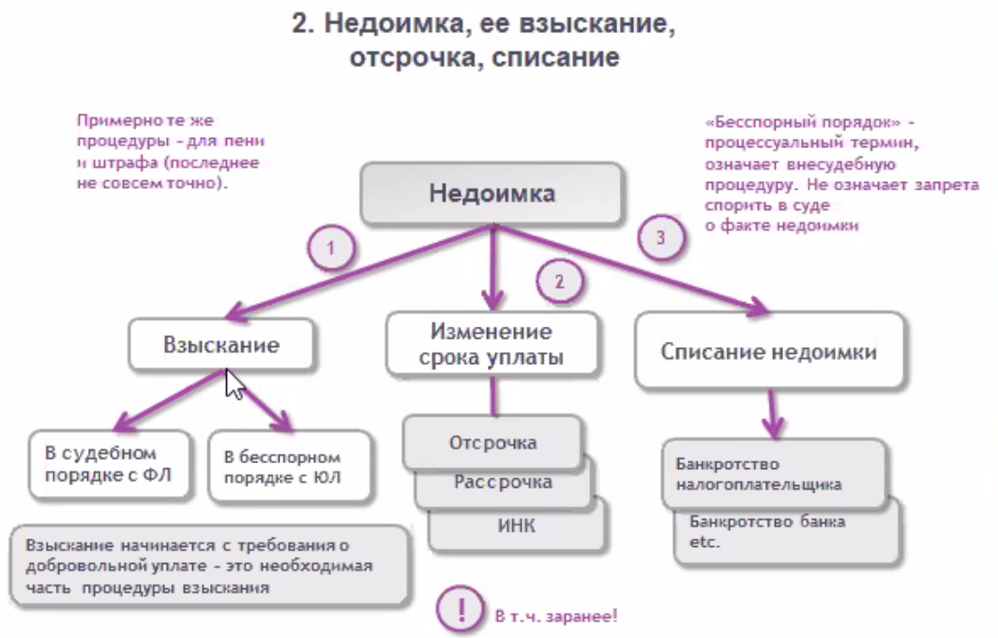

Недоимка - сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок;

Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов Пеня не определилась по своей правовой природе, она между наказанием и недоимкой. Дело в том, что деньги сегодня стоят дороже, чем деньги завтра, поэтому пеня восполняет вот эти потери – она компенсирует гипотетические проценты, которые государство заплатило бы. С другой стороны, пеню ужесточили. При коротком сроке пеня представляет собой ставку рефинансирования ЦБ, то при длительном – двойную ставку ЦБ. Она и компенсационная мера, и отчасти мера ответственности. Разработчики НК затолкали пеню в список обеспечительных мер. У нее даже тройственная природа.

Штраф – по природе своей административно-правовой, под ним может быть и уголовно-правовая ответственность; штраф здесь просто как слово-указатель, а не собственно штраф. Штрафы - обременения, возложенные на нарушителя с функцией пресечения, превенции и кары. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 настоящего Кодекса.

Недоимка – неуплаченная в срок сумма налога или сбора. Пока не закончился 2020 год, ни у кого не может быть недоимки по неуплате НДФЛ за 2020 год, тк не закрылся налоговый период. До конца апреля 2021 физлица могут собрать всю инфу о доходах и льготах и передать в налоговый орган, но даже тут не возникает недоимка.

15 июня – окончательный срок уплаты по декларации. Когда уже истек срок на уплату налога, а налог по какой-то причине не уплачен, вот тогда возникает недоимка. Недоимка может быть взыскана принудительно; из того, что недоимка – это принудительное взыскание имущественной обязанности, а не мера ответственности, она взыскивается автоматически. Например, человек совершал операции с ценными бумагами, брокер не удержал налогового источника, человеку нужно заплатить налог со своих биржевых спекуляций самостоятельно, если он, например, заболел, не мог исполнить налоговую обязанность – поэтому она исполняется принудительно. Вернется из больницы – обнаружит, что его дом продан. Недоимка – никакого учета вины не требуется, потому что недоимка – это не наказание, не дополнительное обременение, та обязанность, которая возникает в силу налогового закона.

Само по себе требование – это напоминание налогоплательщику, что он не заплатил налог вовремя. Направление требования – начало процедуры взыскания Требование может исполниться добровольно. Может возникнуть впечатление, что требование не слишком-то отличается от уведомления; на деле требование – это начало процедуры взыскания. Уведомление – информирование.

Если налогоплательщик ошибся сам и переплатил (было только уведомление, не требование), то ему возвращаются деньги без процентов; если ему уже прислали требование, он заплатил (решил не рисковать), а затем выяснилось, что оно ошибочно, то деньги ему возвращаются с процентами, потому что это уже ошибка налогового органа.

Если еще до начала проверки налогоплательщик выявил ошибку – он освобождается от ответственности, если выплатил пеню (это компенсационная мера, обеспечительная) – пеня платится независимо от вины. Пеню платите сами, даже если вы нашли ошибку и сами ее исправляете. Сам платит недоимку + пеню + нет ответственности. Обычно приходится платить еще и штраф. Надо делать все по процедуре по ст.81 НК РФ. Если ты сначала подаешь уточненную налоговую декларацию, но еще не заплатил недоимку – у тебя по лицевому счету становится сумма к уплате новая, то она по лицевому счету пойдет как недоимка. И он говорит: раз у вас есть недоимка, то вы обязаны заплатить штраф. Неосторожность – да, незнание закона не освобождает от ответственности; налоговый орган сыграет в игру, мол, я же не могу вас освободить от ответственности, установленной законом. По процедуре по ст. 81 НК РФ: информация о том, что внес не ту сумму в бюджет => уточненная налоговая декларация => на лицевом счете встречается сумма, фактически уплаченная в бюджет и суммы не подлежащая уплате, причем суды крайне формально смотрят на эту вещь, многие налогоплательщики смотрят на это сквозь пальцы. Сначала платите – потом подаете декларацию.

Недоимка необязательно прекращается смертью налогоплательщика или уплатой налога + взыскание в судебном порядке с физических лиц (в упрощенном производстве) и в бесспорном порядке с ЮЛ - недоимка это понятие спорное, но бесспорное взыскание недоимки означает, что ее можно взыскать в административном порядке, налоговый орган может принять все меры (направляет требование, если налогоплательщик требование не исполнил, то на счета налогоплательщика направляются инкассовые поручения и сумма без его согласия списывается). Налогоплательщику дается много вариантов для оспаривания: проверка фиксируется актом (это не юрисдикционный акт, а акт фиксации доказательств), на акт пишут возражение, допмеры, возражения на допмеры, а затем уже выносится решение налогового органа. Решение всегда называется решение о привлечении к налоговой ответственности или об отказе в привлечении к уголовной ответственности. Но решение не вступает сразу в силу. У налогоплательщика есть месяц на апелляционную жалобу. Досудебный порядок обязателен, потому что без этого не пойдешь в суд. Пока не истек срок, решение в силу не вступило. Либо он тебе отказал, либо ты пропустил срок и решение вступило в силу – теперь его можно исполнять принудительно в бесспорном порядке. Решение в бесспорном порядке не означает, что параллельно не может быть спора, отдельно по существу и отдельно взыскивают недоимку, и если вы выиграете спор, то вам вернут недоимку с процентами. Отчасти потому, что суды очень строго подходят к налогоплательщикам, а отчасти потому, что досудебный порядок все время работал прекрасно, налогоплательщиков слышали. Я застал еще досудебку 1990-х гг. – вроде послушают, но, по сути, просто скажут: поговорите, конечно, мы вас послушаем, но все решим в суде. Сейчас налоговый орган слушает внимательно налогоплательщика, но ведь никто не может быть судьей в своем деле, поэтому налоговая сама не может смотреть свои дела объективно, то есть нужен суд.

Налоговый орган может передать в правоохранительные органы, если усматривает признаки уклонения от уплаты налогов, а может не передать, потому что нет надобности непременно наказать, надобность в другом – наполнить бюджет деньгами. Поэтому особой нужды жестко наказывать налогоплательщика, если они заплатили недоимку, нет. Есть такое правило: если налогоплательщик в течение двух месяцев с момента направления требования об уплате недоимки недоимку гасит, то налоговый орган не передает материалы по нему в правоохранительные органы (потому что там почти автоматом будет освобождение от уголовной ответственности в связи с заглаживанием ущерба). А если не успеет – то уже материалы отправляются в правоохранительные органы для решения вопроса об уголовной ответственности.

Взыскание сумм налогов может проводиться в бесспорном порядке (непосредственным обращением взыскания на имущество налогопла тельщика) либо в судебном порядке по заявлению налогового органа.

Взыскание недоимки с организаций, по общему правилу, проводится в бесспорном порядке. Если взыскание вызвано результатами налоговой проверки, то срок уплаты недоимки указывается в специальном документе— требовании об уплате налога, которое направ ляется налогоплательщику после вступления в силу решения нало гового органа по результатам проверки.

По истечении срока, установленного в требовании об уплате на лога, но не позднее двух месяцев по истечении этого срока, налого вый орган вправе вынести решение о взыскании налога за счет де нежных средств. При пропуске указанного срока налоговый орган утрачивает право на взыскание недоимки в бесспорном порядке, но может обратиться с соответствующим заявлением в суд.

Для списания сумм налогов со счета налогоплательщика налоговый орган направляет в банк поручение на уплату налога, кото рое должно быть исполнено банком не позднее следующего операционного дня, если речь идет о рублевом счете, и не позднее двух последующих дней, если взыскание обращено на валютный счет налогоплательщика. При недостаточности средств на счете суммы налогов списываются в очередности, установленной гражданским законодательством.

Право налоговых органов обращать взыскание распространяется не только на денежные средства на счетах банков, но и на электронные денежные средства налогоплательщиков, которые в настоящее время широко используются в коммерческом обороте (ст. 46 НКРФ). Согласно п. 18 ст. 3 Закона No161-ФЗ «О национальной пла тежной системе» электронные денежные средства— это денежные средства, которые предварительно предоставлены одним лицом другому лицу, который учитывает информацию о размере предостав ленных денежных средств без открытия банковского счета, для ис полнения обязательств перед третьими лицами с использованием электронных средств платежа, т.е. с использованием информационно-коммуникационных технологий, электронных носителей ин формации (платежных карт).

Обращение взыскания на имущество налогоплательщика воз можно лишь в случае, если денежных средств на его банковских счетах недостаточно или если информация о его счетах отсутствует.

Налоговый кодекс РФ устанавливает очередность взыскания имущества:

1) наличные денежные средства;

2) имущество непроизводственного назначения (ценные бумаги, валютные ценности, легковой автотранспорт и тщ.);

3) готовая продукция (товары) и другое имущество, не участвующее в производстве;

4) сырье, материалы и основные средства, участвующие в производстве;

5) имущество, переданное по договорам иным лицам без перехода к ним права собственности;

6) иное имущество, за исключением предназначенного для повседневного личного пользования индивидуальным предпринимателем или членами его семьи.

Смысл установления очередности заключается в том, чтобы оставить налогоплательщику возможность продолжать предпринимательскую деятельность, если недоимка может быть погашена за счет имущества, неучаствующего (или участвующего в меньшей степени) в такой деятельности.

В ст. 46 и 47, посвященных порядку взыскания налогов, пени, штрафов с юридиче ских лиц и индивидуальных предпринимателей, указывается, что установленный порядок бесспорного (внесудебного) порядка на лога распространяется на пени, но для штрафов сделана оговорка: «в случаях, предусмотренных настоящим кодексом».

Между тем правовая позиция Конституционного Суда РФ постепенно перестала восприниматься законодателем и правоприменительной практикой. Первая редакция НК РФ не предусматривала возможности взыскания штрафных санкций без обращения в суд, но изменения, вступившие в силу с 1 января 2006 г. и имевшие своей целью уменьшение загрузки судов, позволили налоговым органам взыскивать во внесудебном порядке мелкие штрафы (не более 5000 руб. на индивидуального предпринимателя и не более 50 000 руб. на организацию).

С 1 января 2007 г. эти нормы были из кодекса исключены, что позволило ВАС РФ сделать вывод (на наш взгляд, совсем нелогичный), что с этого времени налоговые органы вправе взыскивать любые штрафы во внесудебном порядке. Этой позиции арбитражные суды следуют и в настоящее время.

40. Основания возникновения государственного (муниципального) долга.

Понятие государственного и муниципального долга в настоящее время содержится

в ст. 6 Бюджетного кодекса РФ.