205

11 УЧЕТ СОБСТВЕННОГО КАПИТАЛА

11.1 Учет уставного капитала

Уставной капитал — это выраженный в денежной форме суммарный итог взносов участников в имущество организуемых предприятий.

Его размер зафиксирован в уставе и обозначается в учредительном договоре.

Уставной капитал предприятия, которое выкупается его коллективом, рассчитывается как сумма имущества по остаточной стоимости, денежных средств, дебиторской задолженности, за минусом кредиторской задолженности.

Государственные и муниципальные предприятия вместо уставного капитала учитывают уставной фонд, сформированный в установленном порядке.

Уставной капитал негосударственных коммерческих структур формируется за счет средств (денежных, материальных и др.), внесенных акционерами, и поэтому представляет собой коллективную собственность нескольких физических или юридических лиц — учредителей.

Акционерные общества (АО) формируют уставной капитал путем первичной эмиссии акций, т.е. продажи акций их первым владельцам (инвесторам). Первичная эмиссия осуществляется в следующих случаях:

при учреждении АО и размещении акций среди его учредителей (первый выпуск после государственной регистрации);

при увеличении размеров первоначального капитала АО путем выпуска дополнительных акций (второй и последующие выпуски после государственной регистрации).

Уставом общества должны быть определены количество и номинальная стоимость акций, приобретенных акционерами, и могут быть определены количество и номинальная стоимость акций, которые общество вправе размещать дополнительно к размещенным (объявленным) акциям.

Уставной капитал может быть увеличен путем повышения номинальной стоимости или размещения дополнительных акций.

206

Дополнительные акции могут быть размещены обществом только в пределах количества объявленных акций, установленного уставом общества.

Уставной капитал акционерного общества может быть уменьшен путем снижения номинальной стоимости акций или сокращения их общего количества, в том числе путем выкупа части акций обществом.

Общества с ограниченной ответственностью формируют уставной капитал из номинальной стоимости долей его участников. Размер их определяется в процентах или в виде дроби и должен соответствовать соотношению номинальной стоимости доли участника. Увеличение уставного капитала общества с ограниченной ответственностью может осуществляться за счет дополнительных вкладов участников или третьих лиц, принимаемых в общество, если это не запрещено уставом общества.

Учет уставного капитала и его изменений ведется на счете 80 «Уставной капитал». Аналитический учет по счету 80 ведется по учредителям организации, стадиям формирования капитала и видам акций. Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации. После государственной регистрации организации ее уставной капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

207

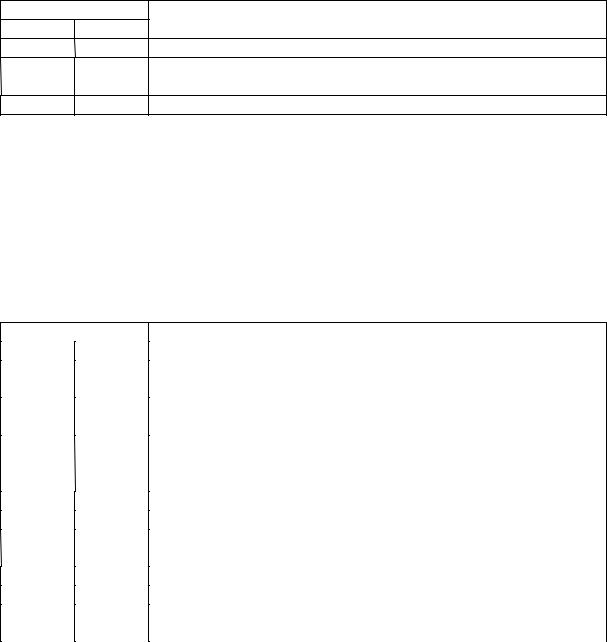

Таблица 44 — Основные проводки при учете уставного капитала

Проводка |

|

Дт |

Кт |

75-1 |

80 |

80 |

75-1 |

80 |

81 |

Операция

Увеличен уставной капитал при регистрации, перерегистрации Уменьшен уставной капитал после перерегистрации или при ликвидации организации Аннулированы акции по номинальной стоимости

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями организации. К счету 75 могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставной капитал»,

75-2 «Расчеты по выплате доходов» и др.

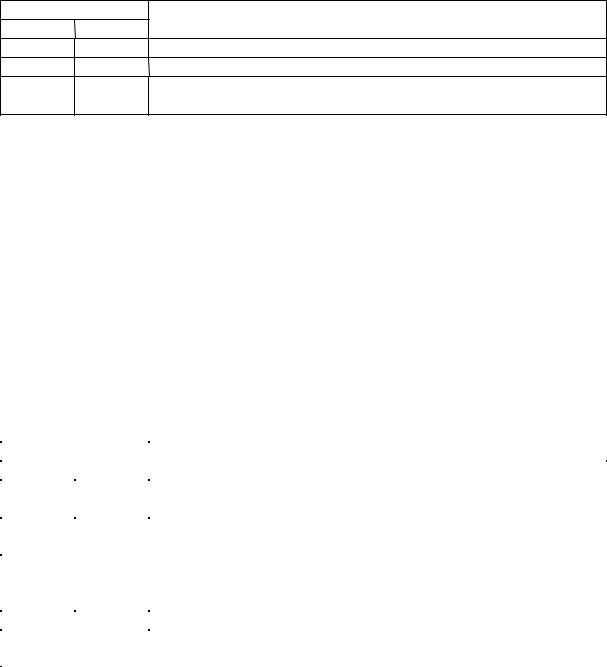

Таблица 45 — Основные проводки при расчете с учредителями

|

Проводка |

Операция |

||||

|

Дт |

|

|

|

Кт |

|

|

|

|

|

|

||

|

75-1 |

|

|

80 |

Принята задолженность акционеров (участников) при регистра- |

|

|

|

|

|

|

|

ции, перерегистрации уставного капитала |

|

80 |

|

|

75-1 |

Уменьшен уставной капитал после перерегистрации или при |

|

|

|

|

|

|

|

ликвидации организации |

|

01, 04, |

|

|

75-1 |

Внесение вклада в уставной капитал основными средствами, |

|

10, 50, |

|

|

|

|

нематериальными активами, товарно-материальными запасами, |

|

|

51… |

|

|

|

|

денежными средствами |

|

84 |

|

|

75-2 |

Начисление дивидендов |

|

|

75-2 |

|

|

68 |

Начислен налог с доходов физических лиц |

|

|

75-2 |

|

|

75-1 |

Направлены суммы на погашение задолженности по вкладам в |

|

|

|

|

|

|

|

уставной капитал |

|

75-2 |

|

|

73 |

Списание материального ущерба, займа, кредита |

|

|

75-2 |

|

|

70 |

Начисление доходов учредителям-работникам организации |

|

|

75-2 |

|

|

50, 51, |

Выплата дивидендов |

|

|

|

|

|

10, 41 |

|

|

При регистрации организации различных правовых форм производится запись по дебету субсчета 75-1 и кредиту счета 80 на всю величину уставного капитала, объявленного в учредительных документах. При фактическом поступлении сумм вкладов учредителей в виде денежных, материальных и иных средств производится запись по кредиту счета 75-1 и дебету соответствующих счетов. Дебетовое сальдо счета 75-1 означает сумму задолженности учредителей перед организацией или размер нереализованных акций. В том случае, когда акции

208

организации, созданной в форме акционерного общества, реализуются по цене выше номинальной, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 «Добавочный капитал».

На субсчете 75-2 учитываются расчеты с учредителями (участниками) организации по выплате им доходов. Начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль» и кредиту субсчета 75-2. При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитывается на счете 70 «Расчеты по оплате труда».

Операции по выкупу акционерным обществом акций у своих акционеров в бухгалтерском учете отражаются на счете 81 «Собственные акции». Выкупленные у акционеров акции должны быть в течение года проданы или погашены.

При выкупе акций на сумму фактических затрат делается запись по дебету счета 81 и кредиту счетов учета денежных средств. Записывается аннулирование выкупленных акционерным обществом собственных акций по кредиту счета 81 и дебету счета 80 «Уставной капитал» после выполнения этим обществом всех предусмотренных процедур. Возникающая при этом на счете 81 разница между фактическими затратами на выкуп акций и номинальной стоимостью их относится на счет 91 «Прочие доходы и расходы».

11.2 Учет резервного и добавочного капиталов

Резервный капитал общества предназначен для покрытия его убытков, а также для погашения облигаций общества. Для иных целей он использоваться не может.

Резервный капитал организации образуют, если это предусмотрено их уставом. Резервный капитал образуется за счет прибыли организации, остающейся в ее распоряжении после уплаты налога на прибыль. Акционерные общества создают резервный капитал в размере не менее 15 % уставного капитала. Резервный капитал акционерных обществ формируется путем

209

обязательных ежегодных отчислений, размер которых предусматривается уставом общества, но не менее 5 % чистой прибыли до достижения размера, установленного уставом.

Для обобщения информации о состоянии и движении резервного капитала предназначен счет 82 «Резервный капитал».

Таблица 46 — Основные проводки при учете резервного капитала

Проводка |

|

Дт |

Кт |

84 |

82 |

82 |

84 |

82 |

66, 67 |

Операция

Увеличен резервный капитал за счет чистой прибыли Использован резервный капитал для покрытия убытков Использован резервный капитал для погашения долгов организации при ликвидации

Добавочный капитал является одним из внутренних источников финансирования, образуется за счёт прироста стоимости необоротных средств, выявленных по результатам переоценки, эмиссионного дохода (в случае реализации акций по цене выше их номинальной стоимости).

Учет добавочного капитала ведется на синтетическом счете 83 «Добавочный капитал». Счёт пассивный, сальдо кредитовое, показывает сумму добавочного капитала.

Оборот кредитовый означает образование и дополнение добавочного капитала (все активные счета).

Таблица 47 — Основные корреспонденции при учете добавочного капитала

Проводка |

Операция |

|

|

Дт |

Кт |

|

|

|

|

||

01 |

83 |

Увеличена по результатам переоценки балансовая стоимость |

|

|

|

основных средств производственного назначения |

|

83 |

02 |

Увеличен по результатам переоценки износ основных средств |

|

|

|

производственного назначения |

|

75 |

83 |

Разница между продажной и номинальной стоимостью акций, |

|

|

|

полученной при их реализации по цене, превышающей номина- |

|

|

|

льную стоимость, в процессе формирования уставного капитала |

|

83 |

75,80 |

Направление средств на увеличение уставного капитала |

|

83 |

01 |

Погашение сумм снижения стоимости основных средств по ре- |

|

|

|

зультатам переоценки |

|

Оборот дебетовый — в исключительных случаях, предусмотренных нормативными документами. Дебетовые записи по счету 83 могут иметь место в следующих случаях: