100

образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материальнопроизводственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

В зависимости от той роли, которую играют производственные запасы, их можно разбить на следующие группы:

сырьё — предмет труда, из которого изготовляют продукт (например, хлопок);

основные материалы (ткань лёгкой промышленности);

полуфабрикаты — это сырье, прошедшее определенные стадии обработки;

вспомогательные материалы — используются для воздействия на сырье и основные материалы для придания продукту определенных потребительских свойств;

отходы (например, стружка, обрезки);

тара (деревянная, картонная, металлическая);

топливо;

запасные части — отдельные детали машин, оборудования;

инвентарь и хозяйственные принадлежности.

4.2 Оценка материалов

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, которая определяется в зависимости от способа поступления запасов.

1) Фактической себестоимостью материально-производст- венных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материальнопроизводственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

101

суммы, уплачиваемые организациям за информационные

иконсультационные услуги, связанные с приобретением материально-производственных запасов;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально- производствен-ные запасы;

затраты по заготовке и доставке материально-произ- водственных запасов до места их использования, включая расходы по страхованию.

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг);

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материальнопроизводственных запасов.

Фактические затраты на приобретение материальнопроизводственных запасов определяются с учетом суммовых разниц, возникающих до принятия материально-производ- ственных запасов к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской

102

задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

2)Фактическая себестоимость материально-производ-

ственных запасов при их изготовлении самой организацией

определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

3)Фактическая себестоимость материально-производствен-

ных запасов, внесенных в счет вклада в уставный (складочный)

капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

4)Фактическая себестоимость материально-производст-

венных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

5)Фактической себестоимостью материально-производст-

венных запасов, полученных по договорам,

предусматривающим исполнение обязательств (оплату)

неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

6) Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. Организации,

103

осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Для учета материально-производственных запасов применяются синтетические счета 10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материалов», 41 «Товары», 43 «Готовая продукция». А также забалансовые счета 002 «Товарноматериальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию».

Материальные ценности отражаются на синтетических счетах по фактической себестоимости их приобретения или по учетным ценам. В качестве учетных цен применяются договорные цены, фактическая себестоимость материалов по данным предыдущего отчетного периода, планово-расчетные цены или средняя цена группы материалов.

Исчисление фактической себестоимости каждого вида сырья и материалов требует значительных затрат труда и времени. Крупные предприятия ведут текущий учет материалов по учетным ценам.

Отклонение фактической себестоимости от учётной цены называется транспортно-заготовительными расходами.

Отклонения учитываются на счёте 16 по видам материальных ценностей.

Счета 15 и 16 используются предприятиями, которые учитывают материалы на счете 10 по учетным ценам. По дебету

104

счета 15 отражается фактическая стоимость материальных ценностей в момент их поступления, по кредиту — стоимость оприходованных материальных ценностей по учетным ценам. Накопленная на счете 16 разница между фактической стоимостью приобретенных материальных ценностей и стоимостью по учетным ценам списывается в дебет производственных счетов (издержек обращения) пропорционально стоимости израсходованных в производстве материалов по учетным ценам.

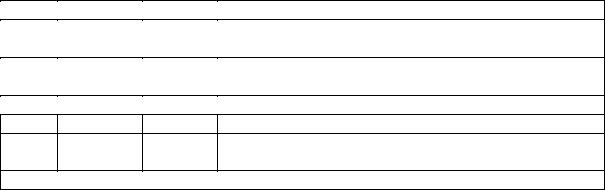

|

Таблица 18 — Пример операций с использованием счетов 15 и 16 |

||||||

|

Дт |

|

Кт |

|

Сумма |

|

Содержание операции |

|

|

|

|

||||

|

15 |

|

60, 71, 76 |

|

250 руб. |

|

Поступление материалов по фактической |

|

|

|

|

|

|

|

себестоимости |

|

|

|

200 руб. |

|

Оприходование материалов по плановой |

||

|

10 |

|

15 |

|

|

||

|

|

|

|

|

|

|

себестоимости |

|

|

|

50 руб. |

|

Списаны отклонения в стоимости материалов |

||

|

16 |

|

15 |

|

|

||

20 |

10 |

|

150 руб. |

|

Списаны материалы в производство |

||

2016 3750 руб. Списаны отклонения пропорционально отпущенным

впроизводство материалам (50/200*150)

Сальдо Дт 16 |

|

12 |

50 |

руб. |

|

Сальдо полученных отклонений на конец периода |

|

|

|||||

|

|

|

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы — материально-

производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов;

по средней себестоимости — определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество. В течение отчетного периода материальные ресурсы списываются в производство, как правило, по учетным ценам, а в конце месяца списывается соответствующая доля отклонений между

фактической себестоимостью и учетными ценами;