203

Одновременно на эти суммы кредитуется счет 94 в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»).

По мере погашения задолженности по недостачам кредитуется счет 73 в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 «Прочие доходы и расходы» (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 «Доходы будущих периодов».

10.4 Учет финансовых результатов

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности —

вкорреспонденции со счетом 90 «Продажи»;

сальдо прочих доходов и расходов за отчетный месяц —

вкорреспонденции со счетом 91 «Прочие доходы и расходы»;

начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99

204

«Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

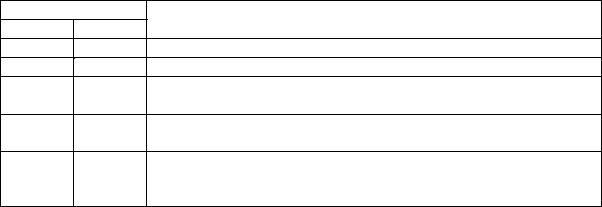

Таблица 43 — Примеры корреспонденций по счету 99 «Прибыли и убытки» |

|||

Проводка |

Операция |

||

Дт |

Кт |

||

|

|||

90(99) |

99(90) Списана прибыль (убыток) от основных видов деятельности |

||

91(99) |

99(91) Списано сальдо прочих доходов и расходов |

||

9910, 01, Списаны расходы в связи с чрезвычайными обстоятельствами

70 69

50, 51 |

99 |

Получено страховое возмещение по свершению страхового со- |

|

|

бытия |

9968 Начислены авансовые платежи налога на прибыль, перерасчет налога на прибыль в конце отчетного периода, налоговые санкции

Контрольные вопросы

1.Поясните использование счетов 90, 91, 99, 84.

2.Какие доходы являются доходами от обычных видов деятельности?

3.Какие доходы являются прочими доходами?

4.Почему безвозмездные поступления учитываются как доходы будущих периодов?

5.Приведите примеры чрезвычайных доходов?

6.Дайте определение выручки?