166

управления; нерегулируемые расходы не зависят от решений менеджера (как правило, низших уровней управления).

Контролируемые затраты могут контролироваться работниками организации; неконтролируемые затраты не поддаются контролю со стороны работников организации (повышение цен на оборудование и топливно-энергетические ресурсы, изменение ставок отчислений на социальные нужды, налогов и др.).

7.4Система счетов для учета затрат на производство

Сложность процесса производства, разнообразие затрат требуют использования в учете целой группы производственных счетов: 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов».

Счет 20 «Основное производство» — активный,

обеспечивает учет затрат на производство по элементам и статьям калькуляции. Все затраты группируются по видам изготовляемой продукции. По дебету счета 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы и потери от брака (см. таблицу 35). По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Сальдо на счете 20 на конец периода показывает стоимость незавершенного производства.

167

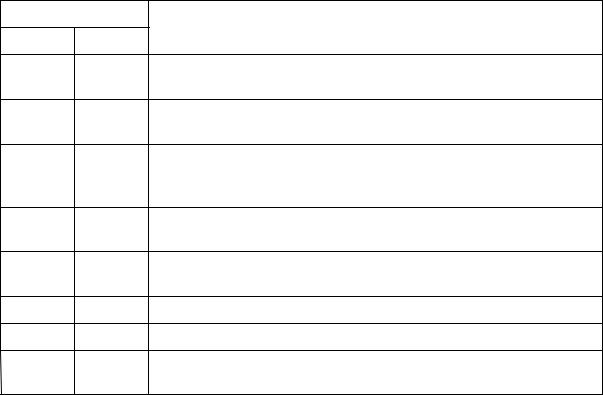

Таблица 35 — Основные корреспонденции по учету основного |

|

производства |

|

Проводка |

|

|

Операция |

Дт |

Кт |

2010 Стоимость отпущенных материалов, сырья списывается на изготовление продукции

20 |

70, 69 |

Начисление заработной платы работникам основного |

|

|

производства |

2097 Расходы на освоение новой продукции и производств, подлежащих списанию на изготовленную продукцию в текущем периоде

20 |

25, 26 |

Общепроизводственные и общехозяйственные расходы |

|

|

списываются на себестоимость производимой продукции |

2028 Потери от брака продукции списываются на себестоимость продукции

10 |

20 |

Стоимость сэкономленных материалов, возврат отходов |

28 |

20 |

Фактическая себестоимость окончательного брака продукции |

40, 43 |

20 |

Фактическая себестоимость, сданной на склад готовой |

|

|

продукции |

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации, таких, как:

обслуживание различными видами энергии;

транспортное обслуживание;

ремонт основных средств;

изготовление инструментов, штампов; запасных частей;

возведение временных сооружений;

добыча камня, гравия, песка и других нерудных материалов;

лесозаготовки, лесопиление;

засолка, сушка и консервирование сельскохозяйственной продукции и т.п.

По дебету счета 23 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы и потери от брака. По кредиту счета 23 отражаются суммы фактической себестоимости завершенной

производством продукции, выполненных работ и услуг. Сальдо

168

на счете 23 на конец периода показывает стоимость незавершенного производства (см. таблицу 36).

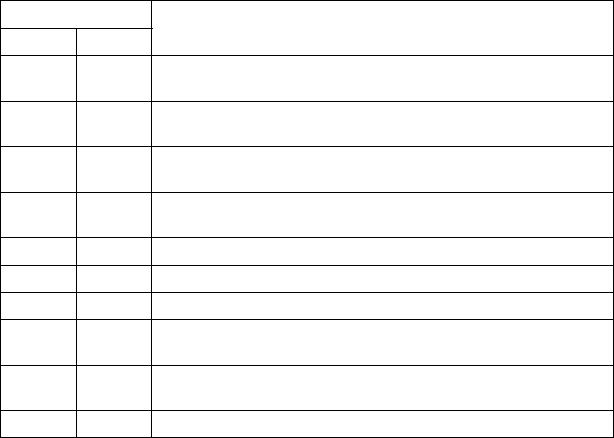

Таблица 36 — Основные бухгалтерские корреспонденции при учете |

|||

вспомогательного производства |

|||

Проводка |

Операция |

||

Дт |

Кт |

||

|

|||

23 |

10, 12 |

Стоимость отпущенных материалов, сырья списывается на |

|

|

|

затраты вспомогательного производства |

|

23 |

70, 69 |

Начисление заработной платы работникам вспомогательного |

|

|

|

производства |

|

23 |

25, 26 |

Общепроизводственные и общехозяйственные расходы |

|

|

|

списываются на вспомогательное производство |

|

23 |

28 |

Списываются потери от брака продукции во вспомогательном |

|

|

|

производстве |

|

10 |

23 |

Стоимость сэкономленных материалов, возврат отходов |

|

20 |

23 |

Отпуск продукции (работ, услуг) основному производству |

|

28 |

23 |

Фактическая себестоимость окончательного брака продукции |

|

29 |

23 |

Фактическая себестоимость услуг, оказанных обслуживающим |

|

|

|

производствам и хозяйствам |

|

96, 97 |

23 |

Фактическая себестоимость по капитальному ремонту |

|

|

|

собственных зданий, оборудования, транспортных средств |

|

40, 90 |

23 |

Фактическая себестоимость работ, услуг, оказанных на сторону |

|

Счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — активные, на них учитываются расходы по управлению и обслуживанию производства. На дебете счета 25 отражаются затраты цехов, а счет 26 учитывает расходы по управлению предприятием. Эти счета не имеют сальдо на конец месяца, накопленные за месяц расходы списываются с кредита счетов 25, 26 в дебет счетов 20, 23, 29 (см. таблицу 37).

169

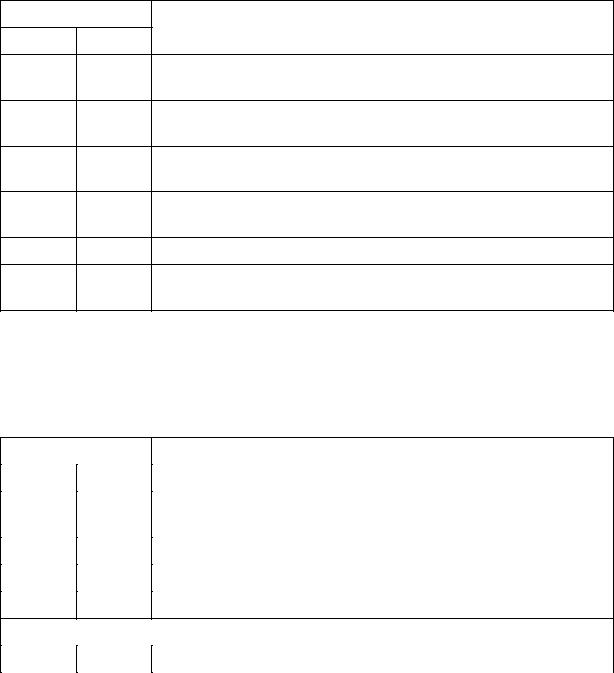

Таблица 37 — Основные бухгалтерские проводки по учету косвенных |

|||

расходов |

|

|

|

Проводка |

Операция |

||

Дт |

Кт |

||

|

|||

25, 26 |

10 |

Учетная стоимость материалов, отпущенных на содержание |

|

|

|

зданий, цехов, сооружений |

|

25, 26 |

70, 69 |

Начисление заработной платы вспомогательному, |

|

|

|

административно-управленческому персоналу цеха, предприятия |

|

25, 26 |

05, 02 |

Начисление амортизации нематериальных активов, основных |

|

|

|

средств |

|

25, 26 |

60 |

Начислено сторонним организациям за услуги по содержанию |

|

|

|

зданий, сооружений и др. |

|

25, 26 |

71 |

Командировочные, представительские и др. расходы |

|

23, 20 |

25, 26 |

Списаны общепроизводственные и общехозяйственные затраты |

|

|

|

на основное и вспомогательное производство |

|

Счет 28 «Брак в производстве» — активный, предназначен для учета затрат на исправление брака и средств, затраченных на окончательный (неисправимый) брак (см. таблицу 38).

Таблица 38 — Основные бухгалтерские проводки по учету затрат на брак

|

Проводка |

Операция |

||

|

|

|

|

|

|

Дт |

|

Кт |

|

|

|

|

||

|

|

|

|

|

28 |

10 |

Учетная стоимость сырья и материалов, израсходованная на |

||

|

|

|

|

исправление брака |

|

|

|

|

|

28 |

70, 69 |

Расходы на оплату труда по исправлению брака |

||

|

|

|

|

|

28 |

20,23 |

Списание фактической себестоимости окончательного брака |

||

|

|

|

|

|

10 |

28 |

Оприходован лом и отходы от списания окончательного брака |

||

73.2 28

28  Списаны затраты по браку на виновное лицо

Списаны затраты по браку на виновное лицо

20, 23 |

28 |

Списаны потери от брака на выпущенную продукцию |

|

|

|

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы: предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации; на выплату ежегодного

170

вознаграждения за выслугу лет; производственных затрат по подготовительным работам в связи с сезонным характером производства; на ремонт основных средств; предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий; на гарантийный ремонт и гарантийное обслуживание.

Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда» (на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет), 23 «Вспомогательные производства» (на стоимость ремонта основных средств, произведенного подразделением организации) и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

Счет 97 «Расходы будущих периодов» предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам (см. таблицу 39). На этом счете могут быть отражены расходы, связанные с горно-подготовительными работами, подготовительными к производству работами в связи с их сезонным характером, освоением новых производств, установок и агрегатов, неравномерно производимым в течение года ремонтом основных средств (когда организацией не создается соответствующий резерв или фонд) и др.