136

особенность лизингового договора в том, что в аренду сдается неиспользованное ранее имущество, во-первых, новое, во-вторых, специально приобретенное для сдачи в аренду конкретному лизингополучателю.

5.7 Инвентаризация основных средств

Цель инвентаризации — выявить фактическое наличие и качественное состояние основных фондов предприятия, проверить техническую документацию, уточнить данные бухгалтерского учета. Инвентаризация основных средств проводится не реже 1 раза в год перед составлением годового отчета.

До начала инвентаризации рекомендуется проверить:

наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров бухгалтерского учета;

наличие документов на основные средства, сданные или принятые в аренду и на хранение.

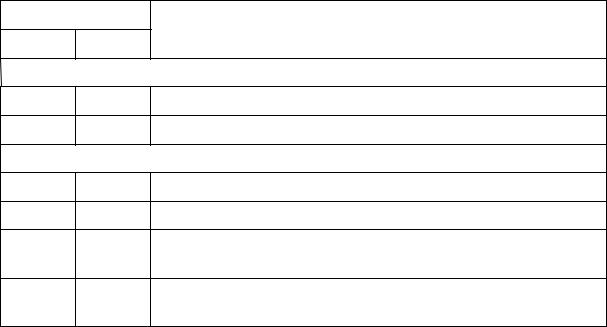

Таблица 32 — Основные проводки при инвентаризации |

|||

Проводка |

Операция |

||

Дт |

Кт |

||

|

|||

Выявлены неучтенные основные средства |

|||

01 |

91 |

Выявлены неучтенные основные средства |

|

91 |

02 |

Определена степень изношенности выявленных объектов |

|

Недостача основных средств |

|||

94 |

01 |

Списана первоначальная стоимость недостающего объекта |

|

02 |

94 |

Списан износ по объекту |

|

7394 Отнесена остаточная стоимость на расчеты с виновным лицом

8494 Списана остаточная стоимость недостающего объекта за счет чистой прибыли

В результате проведения инвентаризации составляется

Инвентаризационная опись (форма Инв-1). Основные средства вносят в опись по наименованиям в соответствии с основным назначением объекта. Оценка выявленных при инвентаризации неучтенных объектов должна быть произведена с учетом

137

рыночных цен, а износ определен по фактическому состоянию объекта с оформлением соответствующих актов.

5.8 Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — это инвестиции в приобретение имущества, предназначенного для сдачи в аренду и напрокат. Они учитываются на счете 03 «Доходные вложения в материальные ценности». Этот счет предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материальновещественную форму, предоставляемые организацией за плату во временное пользование с целью получения дохода.

Материальные ценности, предназначенные для сдачи в аренду и напрокат, принимаются к бухгалтерскому учету на счет 03 с кредита счета 08 «Вложения во внеоборотные активы» по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение, включая расходы по доставке, монтажу, установке.

Передачу имущества в аренду (при условии учета сданного имущества на балансе организации-собственника) и напрокат отражают записями по счету 03.

По переданному в аренду и напрокат имуществу начисляют амортизацию, отражаемую по дебету счетов учета затрат (20 «Основное Производство», 26 «Общехозяйственные расходы» и др.) Начисленная сумма амортизации по указанным объектам учитывается обособленно от суммы амортизации по остальным основным средствам.

При выбытии имущества, сданного в аренду и напрокат (продаже, списании, частичной ликвидации, безвозмездной передаче и т.п.), оно списывается со счетов 03 и 02 такими же бухгалтерскими записями, как и основные средства.

Для учета выбытия имущества, учитываемого на счете 03, к нему может открываться субсчет «выбытие материальных ценностей». В дебет этого субсчета переносят первоначальную стоимость выбывающего объекта, а в кредит — сумму накопленной амортизации. Остаточную стоимость объекта списывают со счета 03 на счет 91 «Прочие доходы и расходы».