131

|

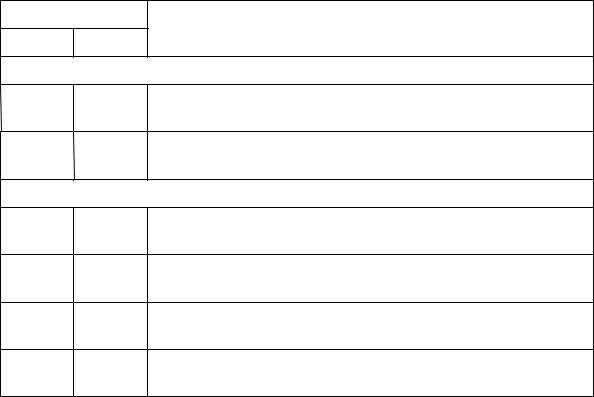

Таблица 28 — Основные проводки при начислении амортизации |

||||

|

Проводка |

|

Операция |

||

|

|

||||

|

Дт |

|

Кт |

|

|

|

|

|

|||

|

|

|

|

||

|

|

|

|

|

Начислена амортизация по объектам производственного |

|

20, 25, |

|

02 |

|

|

|

26 |

|

|

|

назначения |

|

|

|

|

|

|

8402 Начислена амортизация по объектам непроизводственного назначения

9102 Начислена амортизация по основным средствам, сданным

втекущую аренду

0201.3 Списан износ по основным средствам, выбывшим из эксплуатации

5.5 Учет затрат на ремонт основных средств

По объёму и характеру ремонтных работ выделяют текущий и капитальный ремонт. Ремонт может осуществляться хозяйственным (силами самой организации) либо подрядным способом (силами сторонних организаций).

На каждый ремонтируемый объект составляют ведомость дефектов (не является унифицированной формой). В ней указывают: работы, подлежащие выполнению; сроки начала и окончания ремонта; заменяемые детали; нормы времени на ремонт; сметную стоимость ремонта в постатейном разрезе.

Если капитальный ремонт выполняется хозяйственным способом, то на основании ведомости дефектов выписываются наряды-заказы. На основании ведомости дефектов и нарядазаказа выписываются документы на получение со склада дополнительных запасных частей и материалов.

Расходы по ремонту основных средств относятся на себестоимость того периода, в котором они возникли.

Организации могут создавать ремонтный фонд для накапливания средств на осуществление ремонтных работ, особенно в организациях с сезонным производством. Учет ремонтного фонда осуществляется на счете 96 «Резервы предстоящих расходов и платежей», субсчет «Ремонтный фонд».

132

Отчисления в ремонтный фонд производятся на основании плановой сметы затрат на все виды ремонта.

Предприятия могут при необходимости затраты по ремонту основных средств вначале учитывать по дебету счета 97 «Расходы будущих периодов», а затем равномерно списывать на счета затрат в течение определенного периода.

В таблице 29 приведены некоторые корреспонденции, формируемые при учете операций по ремонту основных средств.

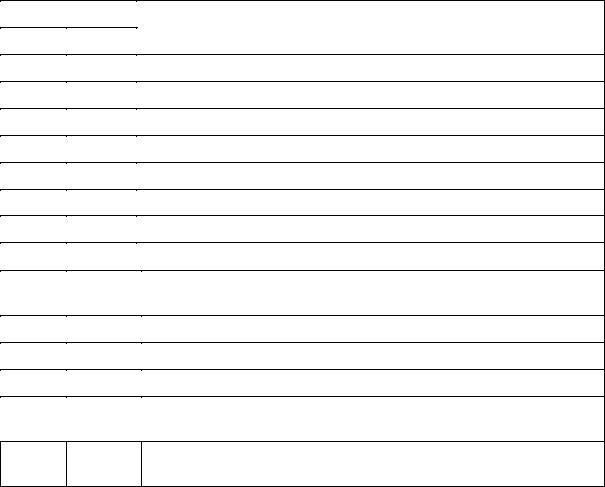

Таблица 29 — Основные проводки по учету ремонта ОС |

|||

Проводка |

Операция |

||

Дт |

Кт |

||

|

|||

Ремонт без создания ремонтного фонда |

|||

25, 26 |

60 |

Отнесена на затраты стоимость ремонтных работ, |

|

|

|

выполненных сторонними организациями |

|

25, 26 |

10, 70, |

Признаны фактические затраты по текущему ремонту |

|

|

69 |

основных средств, выполненному хозяйственным способом |

|

Ремонт с созданием ремонтного фонда |

|||

25, 26 |

96 |

Отнесена на затраты сумма созданного в отчетном месяце |

|

|

|

резерва |

|

9660 Стоимость ремонтных работ, выполненных сторонними организациями, списывается за счет ремонтного фонда

23 |

10, 70, |

Признаны фактические затраты по текущему ремонту |

|

69 |

основных средств, выполненному хозяйственным способом |

9623 Списание фактических затрат по законченному ремонту, произведенному хозяйственным способом

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете о8 «Вложения во внеоборотные активы». По завершении работ эти затраты либо увеличивают первоначальную стоимость этого объекта основных средств, либо учитываются обособленно, и в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат.

Приемка отремонтированного объекта из капитального ремонта оформляется Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-3).

133

5.6Особенности учета арендованных основных средств

Согласно статье 34 ГК РФ (часть вторая) по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование. В арендный период все права и обязанности собственника остаются у арендодателя, к арендатору переходит лишь право владения и пользования имуществом. Передача имущества в аренду производится по договору аренды и оформляется приемосдаточным актом. В договоре указываются состав и стоимость передаваемого имущества, срок аренды, распределение обязанностей сторон.

Сумма арендной платы устанавливается договором на основе суммы амортизации, расходов арендодателя на содержание объекта и его ремонт (если это предусмотрено договором), суммы вознаграждения за пользование имуществом.

Различают текущую (до одного года), долгосрочную (год и более) и финансовую аренду (лизинг). В таблице 30 приведены некоторые корреспонденции по учету текущей аренды.

В соответствии с ПБУ 9/99 и ПБУ 10/99 доходы и расходы от сдачи имущества в аренду могут учитываться в составе доходов и расходов от обычных видов деятельности или в составе операционных доходов и расходов. При первом варианте расходы учитываются на счетах производственных затрат (20, 26, 44 и др.), а доходы — на счете 90 «Продажи». При втором варианте доходы и расходы от сдачи имущества в аренду учитываются на счете 91 «Прочие доходы и расходы» в составе операционных доходов и расходов.

134

|

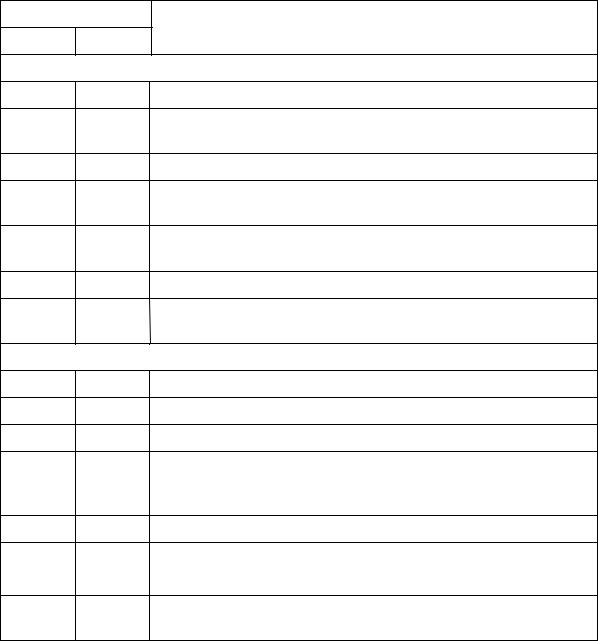

Таблица 30 — Проводки при отражении операций по краткосрочной аренде |

||||

|

Проводка |

|

Операция |

||

|

|

||||

|

Дт |

|

Кт |

|

|

|

|

||||

|

|

|

|

||

|

|

|

|

|

Учет у арендодателя |

|

|

|

|

|

|

|

|

|

|

Начислена арендная плата по имуществу, сданному в аренду |

|

|

76 |

|

90, 91 |

|

|

|

|

|

|

|

Затраты на ремонт сданных в текущую аренду основных средств |

|

91, 20 |

|

10, 70 |

|

|

|

|

|

|

|

Списана амортизация по имуществу, сданному в аренду |

|

91, 20 |

|

02.1 |

|

|

|

|

|

|

|

Получена оплата от арендатора |

|

50, 51 |

|

76 |

|

|

|

|

|

|

|

Начислена арендная плата авансом за будущие периоды |

|

76 |

|

98 |

|

|

|

|

|

|

|

Начислены авансовые платежи на сумму арендной платы |

|

98 |

|

91 |

|

|

|

|

|

|

|

Учет у арендатора |

|

|

|

|

|

|

|

|

|

|

Начислена арендная плата по арендованному имуществу |

|

|

20, 25, |

|

76 |

|

|

|

26, 44 |

|

|

|

|

|

|

|

|

|

Учет арендованного имущества на забалансовом счете 001 |

|

001 |

|

|

|

|

|

|

|

|

|

Перечислена арендодателю арендная плата |

|

76 |

|

50, 51 |

|

|

|

|

|

|

|

Начислена арендная плата за будущие периоды |

|

97 |

|

76 |

|

|

|

|

|

|

|

Списание текущих арендных платежей |

|

20, 25, |

|

97 |

|

|

|

26, 44 |

|

|

|

|

|

|

|

|

|

|

7610, 69, Ремонт выполнен арендатором в счет арендной платы

70, 60

Арендатор учитывает арендованные основные средства на заблансовом счете 001 «Арендованные основные средства» по первоначальной стоимости, обозначенной в договоре аренды.

При долгосрочной аренде может происходить переход права собственности на арендованное имущество от арендодателя к арендатору. При этом собственник списывает с баланса передаваемый объект.

Указания по бухгалтерскому учету операций по договору лизинга отражены в Приказе Минфина РФ от 17.02.97 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». Лизинг является одним из видов договоров аренды.

135

Таблица 31 — Проводки при отражении операций по долгосрочной аренде |

|||

Проводка |

Операция |

||

Дт |

Кт |

||

|

|||

|

|

Учет у арендодателя |

|

03.1 |

01 |

Имущество, сданное в долгосрочную аренду |

|

01.303.1 Стоимость передаваемого в лизинг (с правом выкупа)

|

|

имущества |

02.1 |

01.3 |

Сумма износа по передаваемому имуществу |

76 |

01.3 |

Сумма задолженности по лизинговым платежам согласно |

|

|

договору лизинга |

01.398 Разница между суммой лизинговых платежей и стоимостью

|

|

переданного имущества (доход) |

50, 51 |

76 |

Поступившие по договору лизинга платежи |

98 |

99 |

Списывается сумма разницы в части, приходящейся на сумму |

|

|

лизингового платежа |

|

|

Учет у арендатора |

001 |

|

Учет арендованного имущества на забалансовом счете 001 |

08 |

76 |

Поступило имущество, полученное в лизинг |

01.2 |

08 |

Введено в эксплуатацию имущество, полученное в лизинг |

20, 23, |

02.2 |

Начислена амортизация по имуществу, полученному в лизинг |

25, 26, |

|

|

44 |

|

|

76 |

50, 51 |

Оплата лизинговых платежей |

01.101.2 При выкупе лизингового имущества при условии погашения

(02.1) |

(02.2) |

всей суммы лизинговых платежей |

|

||

97 |

76 |

В случае осуществления выкупа лизингового имущества до |

|

|

истечения срока договора |

Его особенность заключается в том, что по договору лизингодатель обязуется приобрести в собственность указанное арендатором имущество у определенного поставщика и предоставить это имущество арендатору за плату во временное пользование для предпринимательских целей. Лизингодатель является собственником лизингового имущества в течение срока договора лизинга или до момента выкупа его лизингополучателем. По окончании договора лизинга или досрочном выкупе право собственности переходит к лизингополучателю. Основная