124

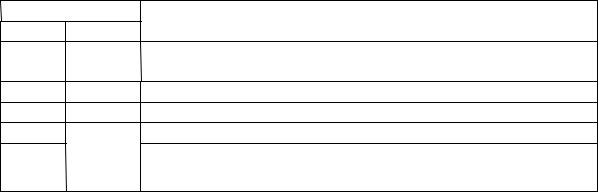

Таблица 24 — Корреспонденции по учету выбытия основных средств |

|||

Проводка |

Содержание операции |

||

Дт |

Кт |

||

|

|||

0201.3 Списана амортизация по выбывающему объекту основных средств

01.3 |

01 |

Списана первоначальная стоимость выбывающего объекта |

91 |

01.3 |

Списана остаточная стоимость выбывающего объекта |

91 |

70,69,23 |

Учтены затраты, связанные с выбытием основного средства |

1091 Оприходованы материалы, оставшиеся после списания основного средства

5.4 Учёт амортизации (износа) основных средств

Стоимость объектов основных средств, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления, погашается путем начисления амортизации, если иное не установлено ПБУ 6/01 «Учет основных средств».

Амортизация — это процесс перенесения стоимости объекта на выпускаемую продукцию, оказываемые услуги, выполняемые работы, стоимостной показатель потери объектом своей стоимости по причине износа.

Существуют следующие виды износа:

физический износ — изнашивание основных средств вследствие эксплуатации, влияния внешних условий или других факторов;

моральный износ — выражается в снижении стоимости основных средств вследствие уменьшения затрат на их воспроизводство, вызванного ростом общественной производительности труда либо появлением новых более эффективных технологий.

По объектам основных средств, которые законсервированы

ине используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование,

амортизация не начисляется.

125

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 настоящего Положения.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта:

Агод = Сn × %А, %А = 100/n,

где Агод — сумма амортизации в год; %А — % амортизации в год; Сп — первоначальная стоимость;

п — срок полезного использования.

Пример. Первоначальная стоимость основного средства 150 000 руб. Срок полезного использования 5 лет. Рассчитать линейным способом накопленную амортизацию и остаточную

126

стоимость основного средства на конец каждого года эксплуатации. В таблице 25 обобщено решение задачи.

Рассчитаем амортизационный процент:

%А = 100/5= 20 %.

Рассчитаем сумму годовой амортизации основного средства:

Агод = 150 000 руб. × 20 % = 30 000 руб.

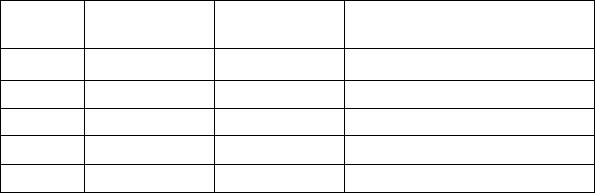

Таблица 25 — Суммы начисления амортизации линейным способом |

|||||||

Период |

Годовая сумма |

Накопленная |

Остаточная стоимость |

||||

амортизации |

амортизация |

||||||

|

|

|

|

|

|||

1-й год |

30 000 руб. |

30 000 руб. |

150 000 |

– 30 000 = 120 000руб |

|||

2-й год |

30 000 руб. |

60 000 руб. |

150 000 |

– 60 000 = 90 |

000 руб. |

||

3-й год |

30 000 руб. |

90 000 руб. |

150 000 |

– 90 000 = 60 |

000 руб. |

||

4-й год |

30 000 руб. |

120 000 руб. |

150 000 |

– 120 000 |

= 30 000 руб. |

||

5-й год |

30 000 руб. |

150 000 руб. |

150 000 |

– 150 000 |

= 0 |

руб. |

|

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией:

Агод = Сост × k × 100/n,

где Агод — сумма амортизации в год; Сост — первоначальная стоимость; k — коэффициент;

п — срок полезного использования.

Пример. Первоначальная стоимость основного средства 150 000 руб. Срок полезного использования 5 лет. Рассчитать способом уменьшаемого остатка с коэффициентом 2 накопленную амортизацию и остаточную стоимость основного средства на конец каждого года эксплуатации. В таблице 26 обобщено решение задачи.

Рассчитаем сумму годовой амортизации основного средства за каждый год эксплуатации:

А1-й год = 150 000 × 2 × 20 % = 60 000 руб.

127

А2-й год

А3-й год

А4-й год

А5-й год

=(150 000 – 60 000) × 2 × 20 % = 36 000 руб. =(150 000 – 96 000) × 2 × 20 % = 21 6000 руб.

=(150 000 – 117 600) × 2 × 20 % = 12 960 руб.

=19 440 руб.

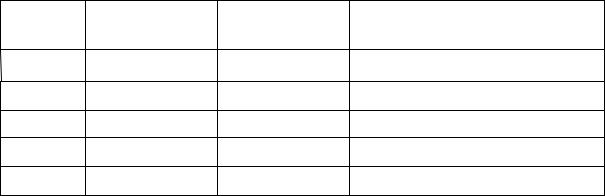

Таблица 26 — Суммы начисления амортизации способом уменьшаемого |

||||||

остатка |

|

|

|

|

|

|

Период |

Годовая сумма |

Накопленный |

Остаточная стоимость |

|||

амортизации |

износ |

|||||

|

|

|

|

|||

1-й год |

60 000 руб. |

60 000 руб |

150 000 |

– 60 000 = 90 000руб |

||

2-й год |

36 000 руб. |

96 000 руб. |

150 000 |

– 96 000 = 54 000 руб. |

||

3-й год |

21 600 руб. |

117 600 руб. |

150 000 |

– 117 600 |

= 32 400 руб. |

|

4-й год |

12 960 руб. |

130 560 руб. |

150 000 |

– 130 560 |

= 19 440 руб. |

|

5-й год |

19 440 руб. |

150 000 руб. |

150 000 |

– 150 000 |

= 0 руб. |

|

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта:

Аi = Cn × (n – i + 1)/ ∑x,

где Аi — сумма амортизации в i-й год;

i — год, за который начисляется амортизация; Сп — первоначальная стоимость; п — срок полезного использования.

Пример. Первоначальная стоимость основного средства 150 000 руб. Срок полезного использования 5 лет. Рассчитать способом списания стоимости по сумме чисел лет срока полезного использования амортизацию и остаточную стоимость основного средства на конец каждого года эксплуатации. В таблице 27 обобщено решение задачи.

Рассчитаем сумму годовой амортизации основного средства за каждый год эксплуатации:

128

А1 = 150’000 руб. × 5/(1+2+3+4+5) = 50 000 руб. А2 = 150’000 руб. × 4/(1+2+3+4+5) = 40 000 руб. А3 = 150’000 руб. × 3/(1+2+3+4+5) = 30 000 руб. А4 = 150’000 руб. × 2/(1+2+3+4+5) = 20 000 руб. А5 = 150’000 руб. × 1/(1+2+3+4+5) = 10 000 руб.

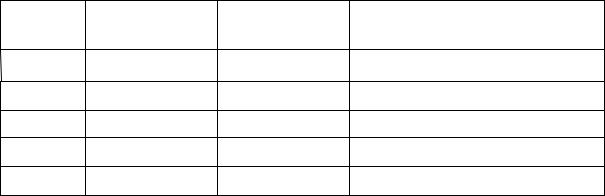

Таблица 27 — Суммы начисления способом списания по сумме чисел лет |

||||||

Период |

Годовая сумма |

Накопленный |

Остаточная стоимость |

|||

амортизации |

износ |

|||||

|

|

|

|

|||

1-й год |

50 000 руб. |

50 000 руб. |

150 000 |

- 50 000 = 100 000 руб. |

||

2-й год |

40 000 руб. |

90 000 руб. |

150 000 |

– 90 000 = 60 000 руб. |

||

3-й год |

30 000 руб. |

120 000 руб. |

150 000 |

– 120 000 |

= 30 000 руб. |

|

4-й год |

20 000 руб. |

140 000 руб. |

150 000 |

– 140 000 |

= 10 000 руб. |

|

5-й год |

10 000 руб. |

150 000 руб. |

150 000 |

– 150 000 |

= 0 руб. |

|

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы, на эту сумму кредитуется счет 02 «Амортизация основных средств» и дебетуются счета затрат 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма

129

амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Этот метод основан на том предположении, что износ основных средств является только результатом эксплуатации, фактор времени не берётся во внимание:

А =

Cn*ô àêò . î áúåì |

ï ðî èçâî äñò âà |

|

п редп о лагаем ы й о бъ¸м |

ï ðî èçâî äñò |

|

âà

.

Пример. Приобретен автомобиль с предполагаемым пробегом до 400 000 км, стоимостью 80 000 руб. В отчетном периоде пробег должен составить 5 тыс. км, следовательно, годовая сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 000 рублей (5 х 80 000 : 400 000).

По объектам основных средств, используемым в организации с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

Пример. Организация, осуществляющая речные перевозки грузов в течение 7 месяцев в году, приобрела объект основных средств, первоначальная стоимость которого составляет 200 000 руб., срок полезного использования 10 лет. Годовая норма амортизационных отчислений составляет 10 процентов (100 % : 10 лет). Годовая сумма амортизационных отчислений в размере 20 000 руб. (200 000 х 10 %) начисляется равномерно в течение 7 месяцев работы в отчетном году.

Организация вправе выбирать способ начисления амортизации для целей бухгалтерского учета. Для целей налогового учета начисление амортизации осуществляется согласно с 25 главой НК РФ линейным или нелинейным методом.

130

При этом амортизируемое имущество распределяется на 10 групп в зависимости от срока его полезного использования.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Синтетический учет амортизации ведется на счете 02 «Амортизация основных средств». Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на кредите счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.). Учет операций по счету 02 организуется в Ж-О № 13 на основании первичных документов (актов, расчетов амортизации и др.). Начисление износа прекращается по мере начисления (возмещения) предприятием полной первоначальной стоимости основных средств. В таблице 28 приведены основные корреспонденции по счету 02.