105

по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО) —

применяется правило: первый пришел, первый ушел (first in, first out). Независимо от того, какая партия материалов была списана, сначала списывают материалы по цене первой закупленной партии, затем по цене второй партии и т.д.

Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

По каждой группе (виду) материально-производственных запасов в течение отчетного года применяется один способ оценки.

4.3 Учет движения материалов

Для правильной организации учёта материалов по плановым ценам на каждом предприятии разрабатывается номенклатура. Номенклатура — систематизированный перечень наименований материальных ценностей, используемых на данном предприятии. Номенклатура должна содержать:

технически правильное наименование;

полную характеристику (марка, сорт, размер);

номенклатурный номер — условное обозначение материала, которое будет сопровождать его.

В дальнейшем при выписке каждого документа под движение материала в нём указывается номенклатурный номер, что позволяет избежать ошибок в складском и бухгалтерском учете материалов.

Для учета движения материалов применяются унифицированные формы первичной учетной документации. Количество экземпляров выписываемых документов и документооборот устанавливаются в зависимости от характера предприятия, особенности производства, материальнотехнического снабжения и организации системы учета.

Поступление материалов на предприятие контролируется, как правило, отделом маркетинга (материально-технического снабжения), который следит за выполнением поставщиками договорных обязательств, предъявляет им претензии по качеству

инедостачам материалов, разыскивает грузы.

106

Материальные ценности поступают от поставщиков, от подотчётных лиц, в результате списания в негодность основных средств и инвентаря, от собственного производства.

Поступившие на предприятие материалы оформляются бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает покупателю расчётные и сопроводительные документы:

счёт-фактуру (счет);

накладную, (товарно-транспортную накладную);

квитанцию к железнодорожным накладным.

Расчетные и другие документы попадают в отдел снабжения, где проверяется соответствие объема, ассортимента, сроков поставки, цен, качества материалов условиям поставки. Для осуществления контроля за поступлением грузов составляется журнал учета поступающих грузов. Проверенные счет-фактуры из отдела снабжения передаются в бухгалтерию, а квитанции транспортных организаций — экспедитору для получения и доставки материалов.

Экспедитор принимает материальные ценности, и в случае обнаружения недостач, порчи материалов составляется акт о приемке материалов (ф. № М-7), который является основанием для предъявления претензии. В составе комиссии должен быть представитель поставщика или незаинтересованной организации. При получении материалов со склада поставщиков экспедитору выдается доверенность (ф. № М-2).

При сдаче материалов на склад предприятия выписывается приходный ордер (ф. № М-4), который подписывается заведующим складом и экспедитором.

Основанием для отражения в бухгалтерии поступивших материальных ценностей являются следующие документы: товарно-транспортная накладная, накладная (фактура), акт о приемке материалов.

Документом, подтверждающим стоимость приобретенных материалов подотчетными лицами, является кассовый и товарный чек или закупочный акт, составляемый при покупке у физического лица с обязательным указанием паспортных данных.

Поступление на склад материалов собственного изготовления, отходов производства и др. оформляется одноили

107

многострочными требованиями-накладными в двух экземплярах. Материалы, полученные от разборки и демонтажа зданий, сооружений, приходуются на основании акта об оприходовании материальных ценностей (ф. № М-35).

Расход материалов осуществляется со склада предприятия на производственные и хозяйственные нужды, при реализации на сторону.

Расход материалов, отпускаемых в производство и на другие нужды, оформляется лимитно-заборными картами (ф. № М-8),

которые применяются для отпуска материалов, систематически потребляемых при изготовлении продукции. Их выписывает плановый отдел или отдел снабжения в 2-х экземплярах на один или несколько видов материалов. Один экземпляр выдается структурному подразделению, второй — складу. Кладовщик записывает количество отпущенных материалов в обоих экземплярах, а представитель цеха расписывается в карте, находящейся на складе. Применение лимитно-заборных карт сокращает количество разовых документов.

Если материалы со склада отпускаются нечасто, то их отпуск оформляется одноили многострочными требованияминакладными (ф. № М-11). При отпуске материалов сторонним организациям оформляется накладная на отпуск материалов на сторону (ф. № М-15).

При учете материалов на складах для обеспечения сохранности материальных ценностей создаются специализированные склады для хранения основных и вспомогательных материалов, топлива, запчастей и т.д. Каждому складу присваивается постоянный номер, который затем указывается во всех документах. Учет материалов на складе осуществляется кладовщиком, являющимся материально ответственным лицом. Обязанности кладовщика, в случае необходимости, могут быть возложены на любого работника предприятия.

Учет движения и остатков материалов осуществляется в

карточках учета материалов (ф. № М-17). На каждый номенклатурный номер открывается карточка в бухгалтерии, после чего она передается на склад, в ней кладовщик заполняет колонки прихода, расхода и остатка материалов.

108

Запись в карточку делается на основании первичных документов (приходных ордеров, требований-накладных). После каждой записи выводится остаток материалов. Если остаток материалов ниже установленной нормы, то заведующий складом сообщает об этом в отдел снабжения.

Вместо карточек учета материалов допускается ведение книги учета материалов, содержащей те же реквизиты. На складах ведется только количественно-сортовой учет движения материалов.

Первичные документы после записи их данных в карточки учета передаются в бухгалтерию, туда же передаются лимитнозаборные карты. Сдача документов оформляется реестром, в котором указываются наименования и номера сдаваемых документов. В конце отчетного периода заведующий складом заполняет ведомость остатков материалов, в которой в количественном выражении указывается движение материалов.

Существует несколько вариантов учета материалов в бухгалтерии.

Количественно-суммовой — в бухгалтерии открываются на каждый вид и сорт материалов карточки аналитического учета, в которых записываются операции по поступлению и расходу материалов. Учет ведется в натурально-денежном выражении. По окончании периода составляются количественно-суммовые ведомости аналитического учета, которые сверяются с данными карточек складского учета.

Количественно-суммовой вариант без ведения карточек аналитического учета — все приходные и расходные документы группируются по номенклатурным номерам и в конце периода составляются оборотные ведомости, в которых отражается поступление и расход каждого вида материалов.

Оперативно-бухгалтерский (сальдовый) учет — на складах ведется количественно-суммовой учет движения материалов. В качестве регистров аналитического учета используются карточки учета материалов. Бухгалтерия предприятия осуществляет только суммовой учет движения товарно-материальных ценностей.

4.4 Синтетический учет материалов

109

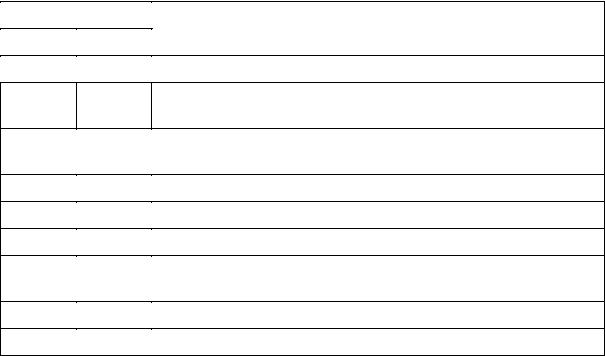

Для синтетического учета материально-производственных запасов применяются счета 10 «Материалы», 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материалов», 41 «Товары», 43 «Готовая продукция». А также забалансовые счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию» (см. таблицу 19).

|

Таблица 19 — Пример корреспонденций по учету материалов |

||||

|

Проводка |

|

Операция |

||

|

|

||||

|

Дт |

|

Кт |

|

|

|

|

|

|||

|

|

|

|

||

|

|

|

|

|

Поступили материальные ценности от поставщиков |

|

10 |

|

60, 76 |

|

|

|

|

|

|

|

|

1071 Поступили материальные ценности, приобретенные подотчетными лицами

10 |

70, 69 |

Начислена заработная плата грузчикам за погрузочно- |

|

|

разгрузочные работы |

10 |

|

Отприходованы отходы от ликвидации основного средства |

91 |

||

10 |

|

Возврат материалов и сырья из основного производства |

20 |

||

20 |

|

Списаны материалы на изготовление продукции |

10 |

||

23, 25, |

|

Списаны материалы на содержание оборудования, зданий, |

10 |

||

26 28, 97 |

|

вспомогательное производство и т.д. |

44 |

|

Списаны материалы на упаковку готовой продукции |

10 |

||

91 |

|

Списаны материалы, реализованные на сторону |

10 |

||

|

|

|

Учет расчетов с поставщиками материальных ценностей ведется на счете 60 «Расчеты с поставщиками и подрядчиками». При отсутствии первичного документа, подтверждающего получение материалов, такие поставки считаются неотфактурованными. При приемке на склад оформляется приходный ордер, в бухгалтерии они учитываются по учетным ценам или по ценам предыдущих поставок (договорным ценам). Эти материалы не оплачиваются до того периода, пока по ним не поступят все необходимые документы.