93

Профессиональные налоговые вычеты предоставляются предпринимателям и иным аналогичным лицам, авторам произведений науки, литературы, искусства, открытий, изобретений и т.д.

При исчислении налоговой базы право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

частные предприниматели, нотариусы и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщик не в состоянии документально подтвердить свои расходы, профессиональный вычет производится в размере 20 %;

налогоплательщики, получающие доходы от выполнения работ по договорам гражданско-правового характера, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов;

налогоплательщики, получающие авторские вознаграждения, — в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

3.6Аналитический и синтетический учёт заработной платы

Для учета личного состава, начисления и выплат заработной платы используются формы унифицированных первичных учетных документов, утвержденных Постановлением Госкомстата РФ от 30.10.97 г. № 71а.

При приёме на работу на каждого принятого сотрудника оформляется приказ (распоряжение) (ф. № Т-1) и заполняется личная карточка (ф. № Т-2), если предприятие большое, ему присваивается табельный номер.

94

На основании приказа о приёме на работу в бухгалтерии открывается лицевой счёт (ф. № Т-54), на котором в течение года ведётся аналитический учёт заработной платы, авансов, премий, выплат по больничным листам и так далее. Лицевые счета являются регистрами аналитического учета, они хранятся до пенсии. Данные с лицевого счёта заносятся в расчётную ведомость. Расчётные ведомости бывают простые и расчетноплатежные (ф. № Т-49, № Т-51) (заполняется для выдачи заработной платы работникам). Расчётная ведомость должна быть подписана руководителем и содержать дату выплаты заработной платы, срок с какого по какое, подписи главного бухгалтера и руководителя. В течение трёх дней ведомость должна быть закрыта. Ведомость заканчивается двумя суммами: сколько выплачено и сколько депонировано заработной платы.

Основанием для расчетов по заработной плате являются первичные документы по учёту труда (табель, наряды,

накопительные карточки); расчёты в бухгалтерии по различным доплатам и надбавкам; решения судебных органов; платёжные ведомости по авансам и многое другое.

Для учета рабочего времени используется Табель учета использования рабочего времени и расчета заработной платы (ф. № Т-12, № Т-13). Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием их причины, а также часов простоя и сверхурочной работы.

Синтетический учёт расчётов с персоналом по оплате труда по всем видам заработной платы, премиям, пособиям и др., а также по выплате доходов по акциям и другим ценным бумагам данного предприятия осуществляется на пассивном счёте 70 «Расчеты с персоналом по оплате труда» (см. таблицу 16), ведется в ведомости учета производственных затрат по заказам, статьям, цехам, а на их основе — в Ж-О № 10 и № 10/1.

95

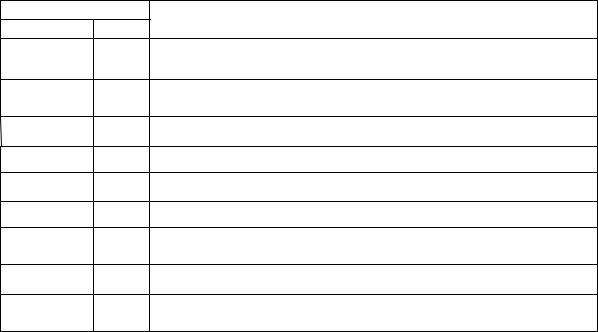

Таблица 16 — Наиболее часто используемые проводки по счету 70 |

||

Проводка |

|

Содержание операции |

Дт |

Кт |

|

20, 25, 26, |

70 |

Начислена заработная плата различным категориям работников |

28, 44, 97 |

|

|

8470 Начислена единовременная премия всем категориям работников за счет нераспределенной прибыли

96 |

70 |

Начислена заработная плата за время очередного отпуска |

69 |

70 |

Начислено пособие по временной нетрудоспособности |

70 |

50.51 |

Выплачена заработная плата работнику |

70 |

68 |

Удержан из заработной платы налог на доходы физических лиц |

7076 Удержано из заработной платы по исполнительным листам, за товары, проданные в кредит, депонирование заработной платы

70 |

28 |

Удержано из заработной платы работника за допущенный брак |

7073 Удержано из заработной платы в погашение задолженности за нанесенный ущерб предприятию, за предоставленный займ