71

выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается.

Аналитический учет ведется по каждому подотчетному лицу. Синтетический учёт по счёту 71 «Расчеты с подотчетными лицами» ведётся в журнале-ордере № 7, который является комбинированным регистром и объединяет аналитический и синтетический учет. Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, и авансовые отчеты. К учету принимаются авансовые отчеты, проверенные арифметически и утвержденные руководителем предприятия.

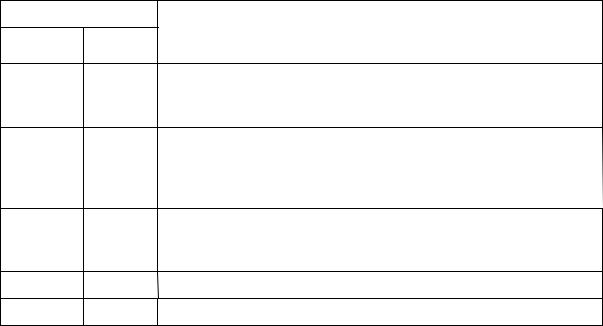

В таблице 12 приведены наиболее часто встречающиеся корреспонденции при бухгалтерском учете операций с подотчетными лицами.

Таблица 12 — Наиболее часто используемые корреспонденции по счету 71 |

|||

Проводка |

Операции |

||

Дт |

Кт |

||

|

|||

7150 Выданы денежные средства под отчет на хозяйственные нужды, командировочные расходы или в возмещение перерасхода

25, 26, |

71 |

Списаны по авансовому отчету с подотчетного лица |

97 |

|

подотчетные суммы, использованные на производственные |

|

|

нужды |

4471 Списаны по авансовому отчету подотчетные суммы, использованные на покрытие расходов, связанных с отгрузкой и реализацией продукции

10, 11, |

71 |

Списаны по авансовому отчету подотчетные суммы, |

15 |

|

использованные на покрытие расходов, связанных с |

50 |

71 |

приобретением товарно-материальных ценностей |

Возвращены в кассу неиспользованные подотчетные суммы |

||

20, 26, |

71 |

Списаны по авансовому отчету подотчетные суммы, связанные с |

97, 44 |

|

расходами на командировку |

91 (71) |

71 (91) |

Списывается отрицательная (положительная) курсовая разница |

|

|

при командировке работников за границу |

2.10Расчеты с персоналом по прочим операциям

Красчетам организации с работниками по прочим операциям относятся все виды расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами: по оплаченным ею торговым организациям товарам, приобретаемым

работниками с рассрочкой платежа за счет полученного

72

организацией кредита в банке; по выданным работникам займам на индивидуальное строительство, приобретение или строительство садовых домиков, обзаведение домашним хозяйством и др.; по взысканию материального ущерба, причиненного работником; по выплате материальной помощи. Учет таких расчетов ведут на синтетическом счете 73 «Расчеты с персоналом по прочим операциям». К этому счету могут быть открыты следующие субсчета:

73-1 «Расчеты по предоставленным займам»,

73-2 «Расчеты по возмещению материального ущерба» и др. Аналитический учет на счете 73 ведется по каждому

сотруднику и виду операции. В таблицах 13 и 14 приведены наиболее часто встречающихся операций по этим субсчетам.

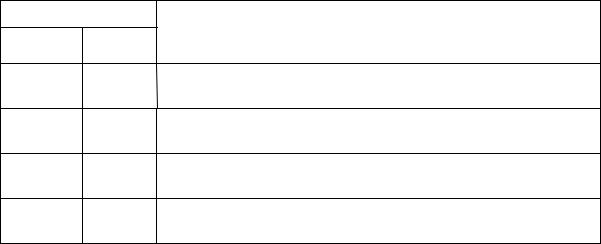

Таблица 13 — Операции по субсчету 73-1 «Расчеты по предоставленным |

||

займам» |

|

|

Проводка |

|

|

Дт |

Кт |

Операция |

|

||

7651 С расчетного счета перечислены денежные средства по поручению работников предприятия сторонним организациям в размере поручений-обязательств

70 |

73-1 |

Произведены удержания из заработной платы работников в |

|

|

погашение задолженности работников перед сторонними |

|

|

организациями (за кредиты, товары, приобретенные |

|

|

работником в кредит) |

50 |

73-1 |

Получены в кассу предприятия суммы, внесенные |

|

|

работниками предприятия в погашение их задолженности за |

|

|

товары, приобретенные работниками в кредит |

73-1 |

50, 51 |

Выдана работнику предприятия ссуда |

50,51,70 |

73-1 |

Погашение займа работником |

73

Таблица 14 — Операции по субсчету 73-2 «Расчеты по возмещению |

||

материального ущерба» |

||

Проводка |

|

|

Дт |

Кт |

Операция |

|

||

73-2 |

94 |

Признание за работником задолженности по недостачам и |

|

|

хищениям денежных и товарно-материальных ценностей |

70, 50, 51 |

73-2 |

Погашение задолженности работников по недостачам и |

|

|

хищениям |

84 |

73-2 |

Списана задолженность по недостачам ввиду |

|

|

необоснованности иска |

91 |

73-2 |

Списана задолженность по недостачам ввиду |

|

|

неплатежеспособности виновного лица |

Контрольные вопросы

1.Какие первичные документы и регистры составляются при оформлении операций по расчетному счету?

2.Для чего применяется транзитный валютный счет?

3.Какие первичные документы и регистры используются при учете операций на счете 50 «Касса»?

4.Как вычислить сальдо на активно-пассивном счете 71 «Расчеты с подотчетными лицами»?

5.На каких счетах ведется учет расчетов с кредиторами и дебиторами?

6.В какой оценке принимаются к бухгалтерскому учету

финансовые вложения?