!Экзамен зачет учебный год 2023 / Балдин, Белугина, Голдицкая, Передеряев - Банкротство предприятия

.pdfвыпущенными акциями) либо вновь привлекаемых в фирму (без перерегистрации предприятия) акционеров;

—стороннее заемное финансирование (debt finance) в

форме банковских кредитов, выпуска облигаций, корпоративных облигаций (когда вместо одного кредитора не имеющими прямого права на имущественный залог заемщиками выступают многие покупатели облигаций) или предоставления для обеспечения проекта оборудования и прочих инвестиционных товаров и услуг с оплатой их в рассрочку либо на условиях лизинга;

—смешанные формы финансирования (в основном раз-

личные сочетания партнерского и заемного финансирования в виде выпуска конвертируемых друг в друга акций или облигаций, инновационного кредита и др.).

Прокомментируем указанные факторы. Самофинансирование является наименее рискованным

способом финансирования, хотя и здесь присутствует риск вложения средств в проект, который может обеспечить меньшую доходность, чем сопоставимая по неопределенности получения доходов альтернатива инвестирования тех же фондов. Однако оно является и наименее оперативным (в смысле мобилизации необходимых средств, когда они еще не накоплены, либо когда их просто нет) способом финансирования инноваций, которые в состоянии вывести предприятие из финансового кризиса.

Исключением является самофинансирование антикризисных инноваций из внереализационных доходов от продажи избыточных активов, осуществляемой в ходе реструктуризации имущественного комплекса предприятия. Этот вид самофинансирования представляется наиболее реалистичным для предприятия в состоянии финансового кризиса.

Продажа избыточных активов является обязательным элементом реструктуризации имущественного комплекса такого предприятия. Она позволяет, кроме того, снизить постоянные издержки фирмы по содержанию соответствующего имущества и уплате налога на него.

271

Однако неясно, что для предприятия в состоянии финансового кризиса можно считать избыточными активами.

Избыточным нельзя признавать то имущество, которое может понадобиться для реализации одновременно планируемых антикризисных инвестиционных проектов. При его продаже, которая приносит некоторые средства, одновременно исключается возможность осуществления указанных проектов и, значит, самого финансового оздоровления.

Выручка от продажи избыточных активов не может также рассматриваться как вполне надежный и четко поддающийся планированию источник финансирования.

Действительно, эти активы имеют физический, экономический, технологический и функциональный износ и поэтому не являются ликвидными. Следовательно, при их срочной продаже предприятие не сможет получить обоснованную рыночную (соответствующую специально проводимой оценке) стоимость имущества, которое по своей остаточной балансовой стоимости, казалось бы, стоит дорого. Выручка от реализации избыточных активов будет значительно ниже.

С точки зрения анализа денежных потоков предприятия следует также учитывать, не станет ли выручка от продажи избыточных активов фирмы меньше, чем дополнительное налоговое бремя, которое может возрасти из-за того, что избыточные активы продаются по цене (при срочной продаже — по ликвидационной стоимости), оказывающейся ниже, чем остаточная балансовая стоимость указанных активов.

Дело в том, что, согласно действующему законодательству, если основные фонды продаются по цене ликвидации (Цликв), меньшей, чем их остаточная балансовая стоимость (Vост), то на разницу между остаточной балансовой стоимостью и продажной ценой увеличивается налогооблагаемая прибыль предприятия.

Следовательно, продажа избыточных активов сможет обеспечить предприятию дополнительные средства для финансирования антикризисных инноваций только тогда, когда выполняется неравенство:

272

Цликв ≥ (Vост — Цликв) h,

где h — ставка налога на прибыль.

В качестве дополнительного источника финансирования может рассматриваться либо сама выручка Цликв от продажи избыточных активов, если она меньше, чем величина Vocm, либо разница ( ) между левой и правой частями приведенного неравенства, т. е.:

= Цликв — (Vост — Цликв) h.

Иначе говоря, величиной финансирования (F), которое для антикризисных мероприятий можно обеспечить за счет продажи избыточных активов, является

F = max (Цлuxв ≤ Vocm, ).

Если полагаться на финансирование антикризисных продуктовых и процессных инноваций в первую очередь из доходов от продажи избыточных активов, включая те, которые станут избыточными при закрытии нерентабельных производств, то реальность освоения этих новшеств тогда следовало бы анализировать в системе координат (S, F), где показатель S представляет собой потребность в средствах на освоение разного типа антикризисных инноваций, в большей или меньшей степени соответствующих уже существующему в фирме имущественному комплексу. Указанные средства необходимы для приобретения или создания собственными силами имущества, недостающего предприятию для освоения того или иного антикризисного новшества.

Показатель S будет меньше для новых видов рентабельной продукции, отобранных для освоения в рамках консервативного подхода к выбору нового продукта, а также для процессных инноваций по расширению выпуска и (или) продаж уже имеющейся на предприятии рентабельной продукции. В то же время он будет больше для проектов освоения новых товаров и услуг, планируемых к внедрению в результате применения радикального подхода к выбору нового продукта.

Заметим также, что применительно к каждой планируемой антикризисной инновации множество избыточных активов бу-

273

дет меняться, так как некоторые из них могут потребоваться для освоения данной инновации. Следовательно, и показатель F для каждого рассматриваемого антикризисного новшества свой.

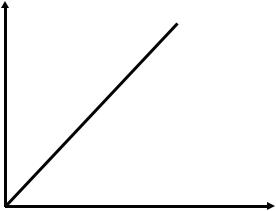

Система координат (S, F) продемонстрирована на рис. 9.2, где линия “фронта возможностей” проведена из начала системы координат под углом в 45°.

Если сочетания показателей S и F находятся ниже “фронта возможностей” предприятия осуществить инновации и непосредственно на этой линии, то соответствующие этим точкам новшества реальны для компании в том смысле, что она сможет обеспечить за счет продажи избыточных активов финансирование таких новшеств, требующих S средств. Для всех указанных точек (т. е. соответствующих инноваций) выполняется либо соотношение F > S, т. е. чистый доход от реализации избыточных активов покрывает потребность в капиталовложениях по освоению антикризисных мероприятий, либо соотношение F = S (для точек непосредственно на линии “фронта возможностей”).

S

“Фронт возможностей”

0 |

F |

Рис. 9.2. “Фронт возможностей” компании профинансировать антикризисные инновации за счет выручки от продажи избыточных активов

274

Напротив, все инновации, соответствующие точкам выше “фронта возможностей”, не реальны для осуществления с финансированием их только за счет дохода от продажи избыточных активов, потому что для этих инноваций оказывается, что потребность в средствах S превышает возможность профинансировать ее из анализируемого источника.

С учетом возможного увеличения налогового бремени продажа избыточных активов в ряде отраслей (капиталоемких, где длительные сроки амортизации) совсем не обязательно является главным способом высвобождения средств для финансирования антикризисных инноваций.

Вэтомслучаеследуетзадуматьсяовозможностяхнестолько продажи, сколько вывода избыточных активов с баланса предприятия, что позволит хотя бы сэкономить на уменьшении постоянных издержек по содержанию этих активов и уплате за них налога на имущество. Под выводом избыточных активов, например, понимается:

— их консервация (в соответствии с действующими нормативными документами);

— их внесение в качестве имущественных взносов в уставные капиталы дочерних предприятий или использование как средства оплаты акций, приобретаемых в любых иных компаниях.

Вцелом же выручка от продажи избыточных активов (излишнего имущества) служит важнейшим источником финансирования основывающейся на антикризисных инвестиционных проектах санации предприятия.

Заемное финансирование является самым оперативным способом привлечения финансовых ресурсов, необходимых для освоения новшеств. Это особенно важно при освоении некапиталоемких инноваций, на которые в силу их доступности для любых потенциальных конкурентов может существовать лишь весьма краткосрочная благоприятная конъюнктура.

Вто же время заемное финансирование (независимо от того, в денежной или товарной форме оно получено) ухудшает финансовую структуру капитала и ликвидность предприятия.

275

В частности, его использование делает более низкими коэффициенты текущей и немедленной ликвидности фирмы, что резко увеличивает текущие риски неплатежеспособности (и так высокие для предприятия в состоянии финансового кризиса). Это не относится лишь к использованию лизинга, так как будущие платежи за лизинг оборудования и других основных фондов рассматриваются не в качестве кредиторской задолженности, а как операционные издержки будущих периодов.

Банковское заемное финансирование при этом является также рискованным и из-за того, что по нему банк обычно требует оформления имущественного залога, значительно превышающего сумму кредита. Если возникнут трудности с обслуживанием банковского кредита, предприятие-заемщик может лишиться существенной части своего имущества, в состав которого к тому же зачастую входят не так называемые избыточные, а именно жизненно нужные для бизнеса активы. Лишившись последних, предприятие-заемщик вообще может потерять способность продолжать свою деятельность.

Доступ к кредитам (особенно банковским) к тому же ограничен. Может потребоваться время на проверку кредитором платежеспособности заемщика и оценку предлагаемого в залог имущества. Как правило, выигрывают те предприятия, которые уже имеют хорошую кредитную историю и (или) постоянно в добровольном порядке предоставляют банку, куда они хотят обратиться за кредитом, информацию о своем текущем финансовом состоянии (попадают в обновляемые и проверяемые банком базы данных о заемщиках).

Как ни странно, в ряде случаев преимущество в доступе к кредитам имеют именно предприятия в состоянии финансового кризиса. Это происходит в том случае, если ранее данный кредитор уже предоставил им коммерческие или товарные кредиты, которые теперь, с его точки зрения, либо попадут в категорию безнадежных долгов, либо смогут быть позднее обслужены именно вследствие того, что на деньги нового кредита под контролем кредитора заемщик сможет быстро организовать выгодный бизнес.

276

Частным случаем использования кризисным предприятием заемного финансирования является реструктуризация кредиторской задолженности, соглашение по поводу которой достигнуто с тем или иным кредитором предприятия (либо со всеми ними).

Реструктуризация кредиторской задолженности предприятия предполагает отсрочку или рассрочку платежей по его непросроченной, а также просроченной задолженности (включая накопившиеся пени по последней).

По сути подобная отсрочка либо рассрочка для заемщика представляет собой экономию в денежных потоках в форме высвобождения части средств для нужд финансирования его неотложных мероприятий: в зависимости от условий предоставляемой отсрочки или рассрочки применительно к каждому ближайшему текущему периоду (году, месяцу) можно выявить, сколько в распоряжении предприятия появляется новых средств (которые иначе были бы направлены на обслуживание реструктурируемой кредиторской задолженности).

Эта экономия может пойти как на уплату срочных платежей по просроченной или наступающей к предъявлению задолженности неким другим кредиторам, грозящим фирме в случае неуплаты арестом ее имущества, так и на финансирование антикризисных инноваций (антикризисных инвестиционных проектов) предприятия.

Если средства, высвобожденные от уплаты по реструктурируемой кредиторской задолженности, пойдут на финансирование основанных на соответствующих инновациях высокоэффективных (и недорогостоящих) антикризисных инвестиционных проектов с коротким сроком окупаемости, то и предприятие таким образом сможет заработать деньги для расплаты по своим долгам, и согласившиеся на реструктуризацию долга кредиторы смогут в итоге получить одолженные ими средства (компенсацию за поставленные в кредит товары). При ином использовании высвобождаемой части денежных потоков заемщика подобное невозможно.

Наиболее реалистично для финансово-кризисного предприятия рассчитывать на реструктуризацию кредиторской за-

277

долженности государству (реструктуризацию задолженности по платежам в Федеральный или местный бюджеты), так как государство — это специфический кредитор. Для него важно не только получение непосредственной задолженности по платежам в соответствующие бюджеты, но и сохранение рабочих мест на предприятии-должнике, обеспечение его способности содержать социальную инфраструктуру, в том числе находящиеся на его балансе коммунальные службы и мощности, а также получение в бюджет растущих налоговых поступлений от действующих предприятий.

Важнейшим источником финансирования антикризисных инноваций может служить сохранение средств, которые в противном случае следовало бы уплачивать кредиторам в порядке погашения просроченной кредиторской задолженности и уплаты накопившихся штрафных санкций, если на предприятии вводится режим внешнего управления, подразумевающий мораторий (до 18 месяцев) по уплате долгов коммерческим кредиторам. Однако для этого предприятие должно быть официально (решением суда) объявлено банкротом.

В принципе подобный мораторий тоже является способом реструктуризации кредиторской задолженности — с отсрочкой исполнения долгов на срок внешнего управления предприятием.

Предприятие в состоянии финансового кризиса может также иметь доступ к кредитам своих акционеров, если они уверены, что рациональное использование предоставленных кредитов сможет уменьшить для них риски потери средств, вложенных ранее в акции предприятия.

Привлечение партнерского капитала является наименее рисковым с точки зрения обязательств перед новыми акционерами или пайщиками (безусловные долговые обязательства перед ними не возникают, действует принцип: “будут прибыли, будут и дивиденды”). Однако этот способ стороннего финансирования является и наименее оперативным по срокам привлечения капитала, так как требуется время на подготовку эмиссии новых акций или на перерегистрацию паевого предприятия после привлечения в него новых пайщиков.

278

Кроме того, для предприятия в состоянии финансового кризиса стороннее партнерское финансирование вообще является весьма проблематичным — даже с юридической точки зрения. Так, согласно Закону об акционерных обществах проспект эмиссии новых акций может быть утвержден, только если оцененная рыночная стоимость собственного капитала фирмы-эмитента окажется больше, чем его балансовая стоимость. Очевидно, для кризисных предприятий капиталоемких отраслей это вряд ли реально.

Тем не менее существует возможность привлечь под проекты выгодных продуктов сторонний партнерский капитал. Для этого его нужно привлекать не в саму кризисную фирму, а в специально образуемые для реализации подобных проектов дочерние предприятия венчурного типа, которые не несут солидарной ответственности за долги материнской компании, но в доходах которых (если они будут) последняя все же может участвовать.

Привлечение внешнего финансирования в материнское предприятие, проходящее финансовое оздоровление, или в его дочерние фирмы становится более реалистичным тогда, когда для предприятия подыскиваются стратегические инвесторы, готовые приобрести крупные пакеты акций фирмы по сравнительно небольшой цене — в расчете на то, что рыночная стоимость предприятия и крупной доли в нем существенно поднимется через промежуток времени, на который инвестор планирует отвлечь свои средства, вложив их в акции фирмы.

Для привлекаемого стратегического инвестора в этом случае чистая текущая стоимость (NPV) его инвестиционного проекта по покупке акций предприятия даже с учетом рисков проекта, которые будут отражены в повышенной ставке дисконта, применяемой для оценки указанной чистой текущей стоимости, должна оказаться величиной положительной. В свою очередь, это может иметь место только тогда, когда предприятие реализует (планирует осуществить) свои инвестиционные проекты по освоению антикризисных инноваций (инновационные про-

279

екты), которые характеризуются положительной чистой текущей стоимостью. Причем именно для их финансирования оно и привлекает сторонний капитал, предоставляя стратегическим инвесторам достаточный контроль за тем, что их средства будут использованы действительно в интересах эффективных инновационных проектов.

Расчет на сторонние источники финансирования потребует, конечно, сложной и быстро выполняемой работы по составлению грамотных технико-экономических обоснований и биз- нес-планов по соответствующим инновациям и создаваемым под них дочерним предприятиям. Эти документы должны отвечать критериям банков и методическим рекомендациям по проведению необходимых инвестиционных расчетов (например, типовым рекомендациям Мирового банка, Европейского банка реконструкции и развития, Методическим рекомендациям по оценке инвестиционных проектов, утвержденным 12 июня 1999 г. Министерствами финансов и экономики РФ, а также Государственным комитетом РФ по строительству и архитектуре).

Потребуется и активный поиск инвесторов, готовых вкладывать средства не в материнские финансово-кризисные предприятия, а в обоснованные инвестиционные проекты, которые будут реализовывать указанные дочерние предприятия.

Специфическим источником привлеченного (партнерского) финансирования антикризисных инвестиционных проектов, закладываемых в основу бизнес-плана финансового оздоровления предприятия, может быть дополнительная эмиссия акций этого предприятия с размещением вновь выпускаемых акций на фондовом рынке либо при продаже их по закрытой подписке особо подобранным инвесторам.

Здесь важны два момента.

1. Если предприятие находится в режиме внешнего управления, то верховным органом управления им в это время является собрание кредиторов предприятия, которое в отличие от его крупных акционеров не будет опасаться “размывания” принадлежащих этим акционерам пакетов акций. Оно скорее

280