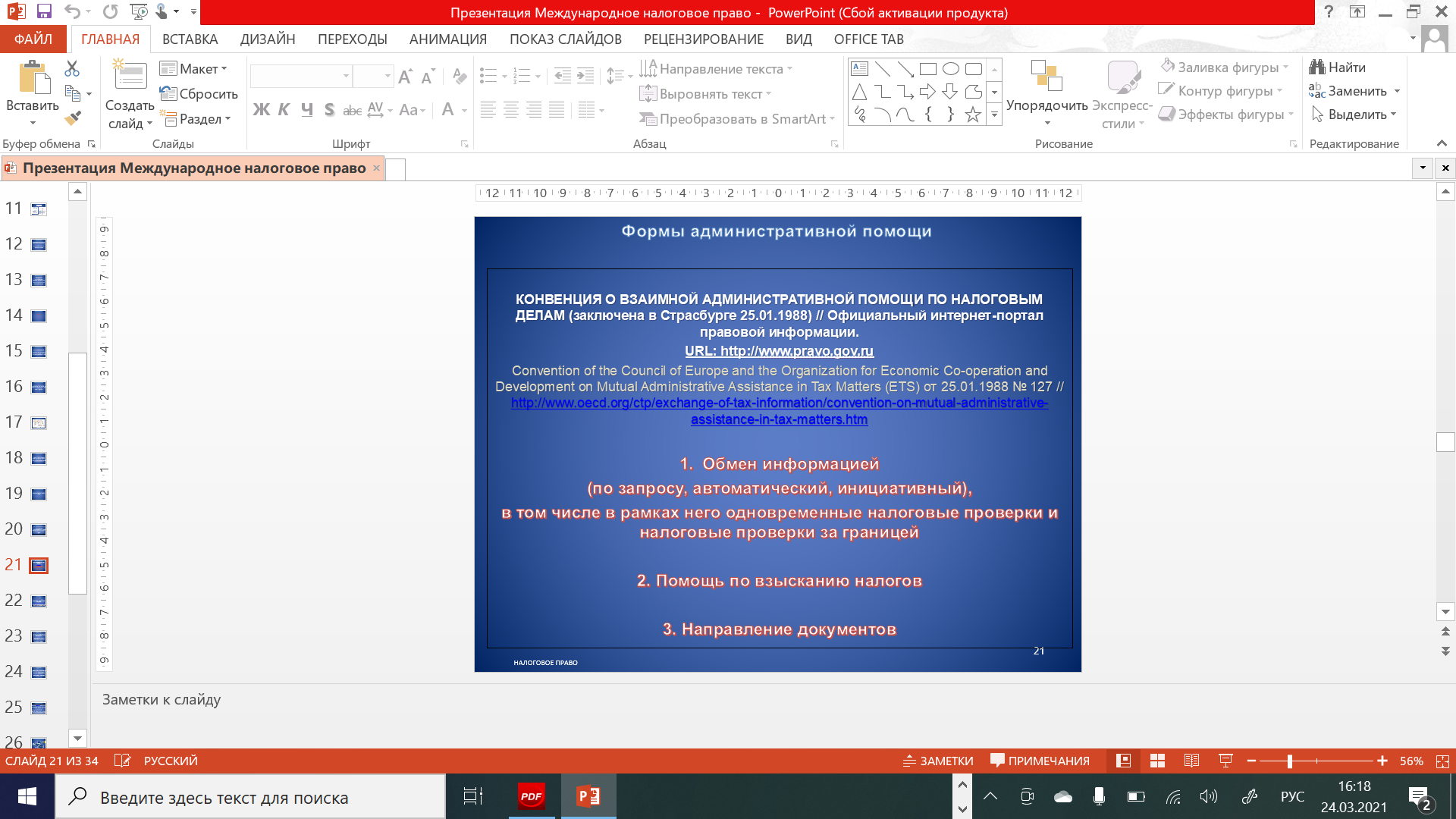

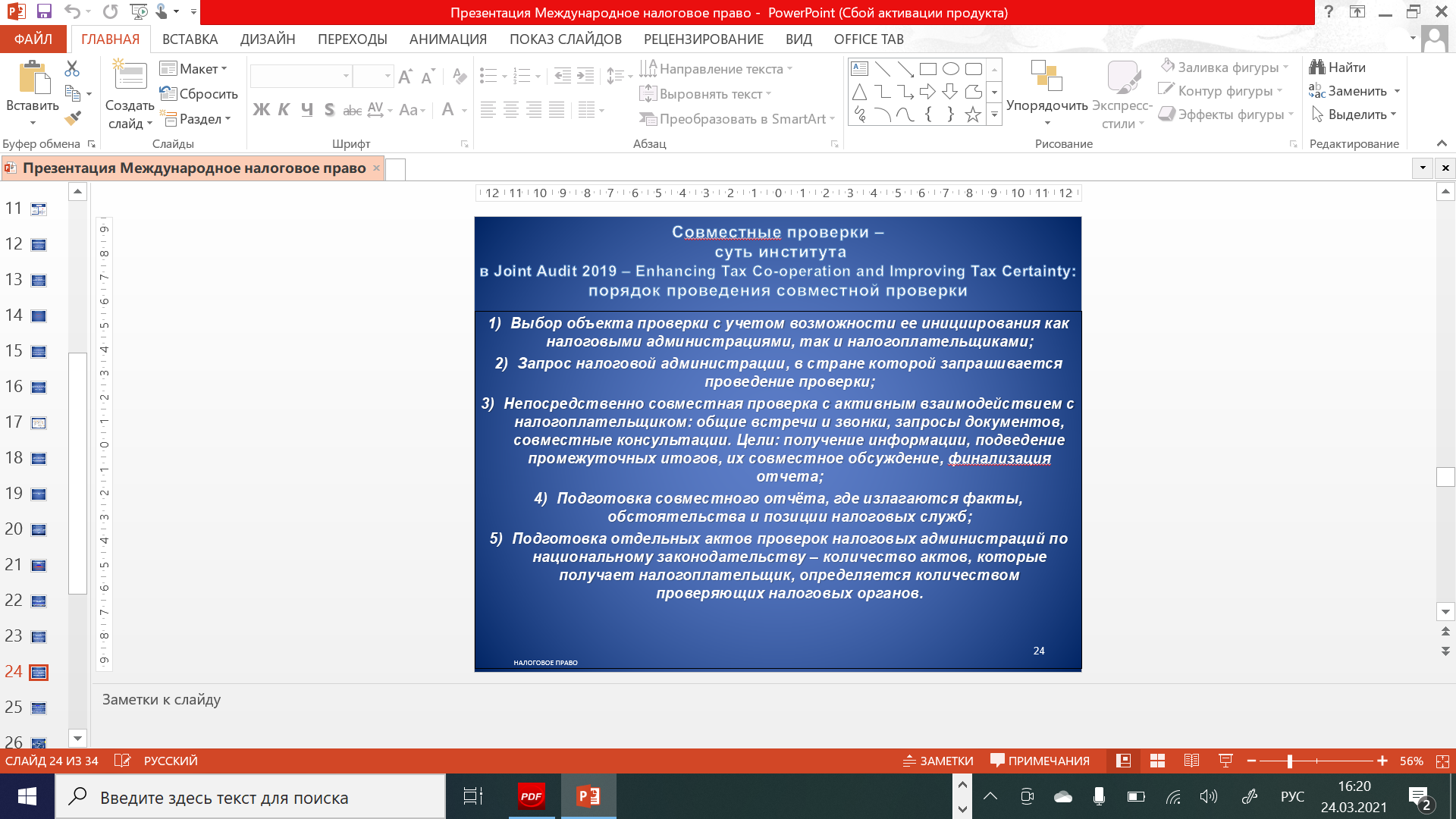

Формы административной помощи по налоговым делам;

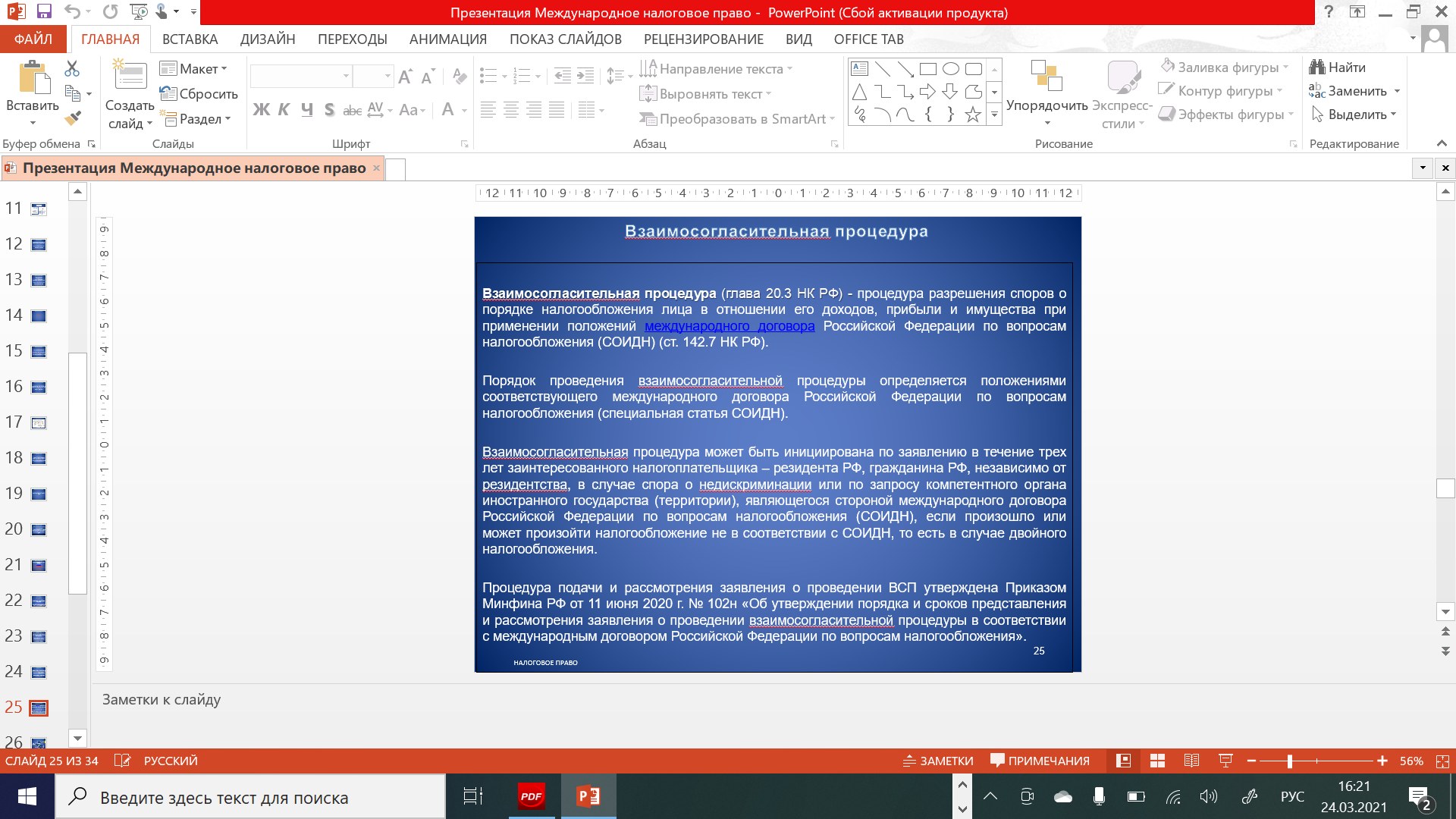

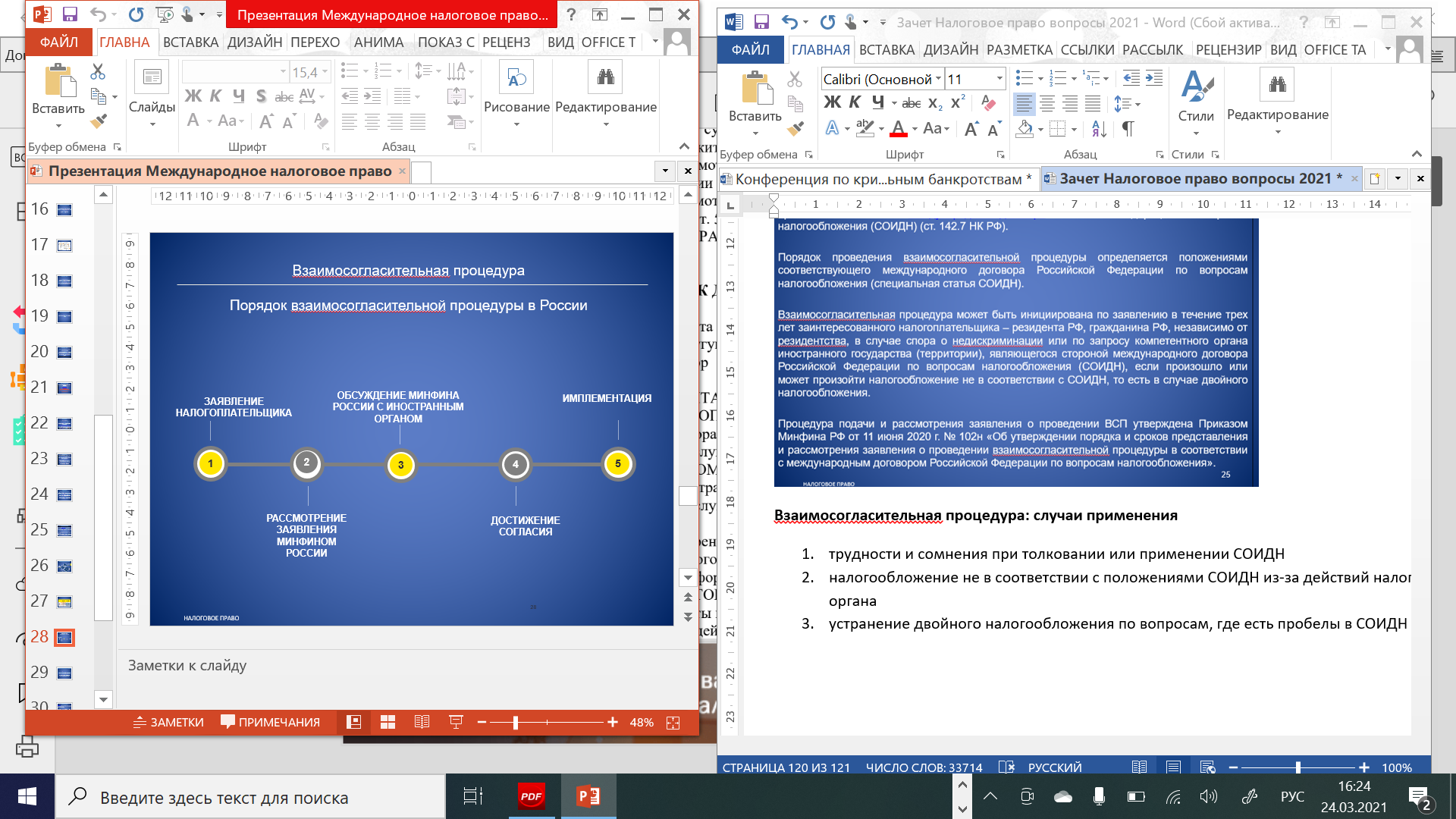

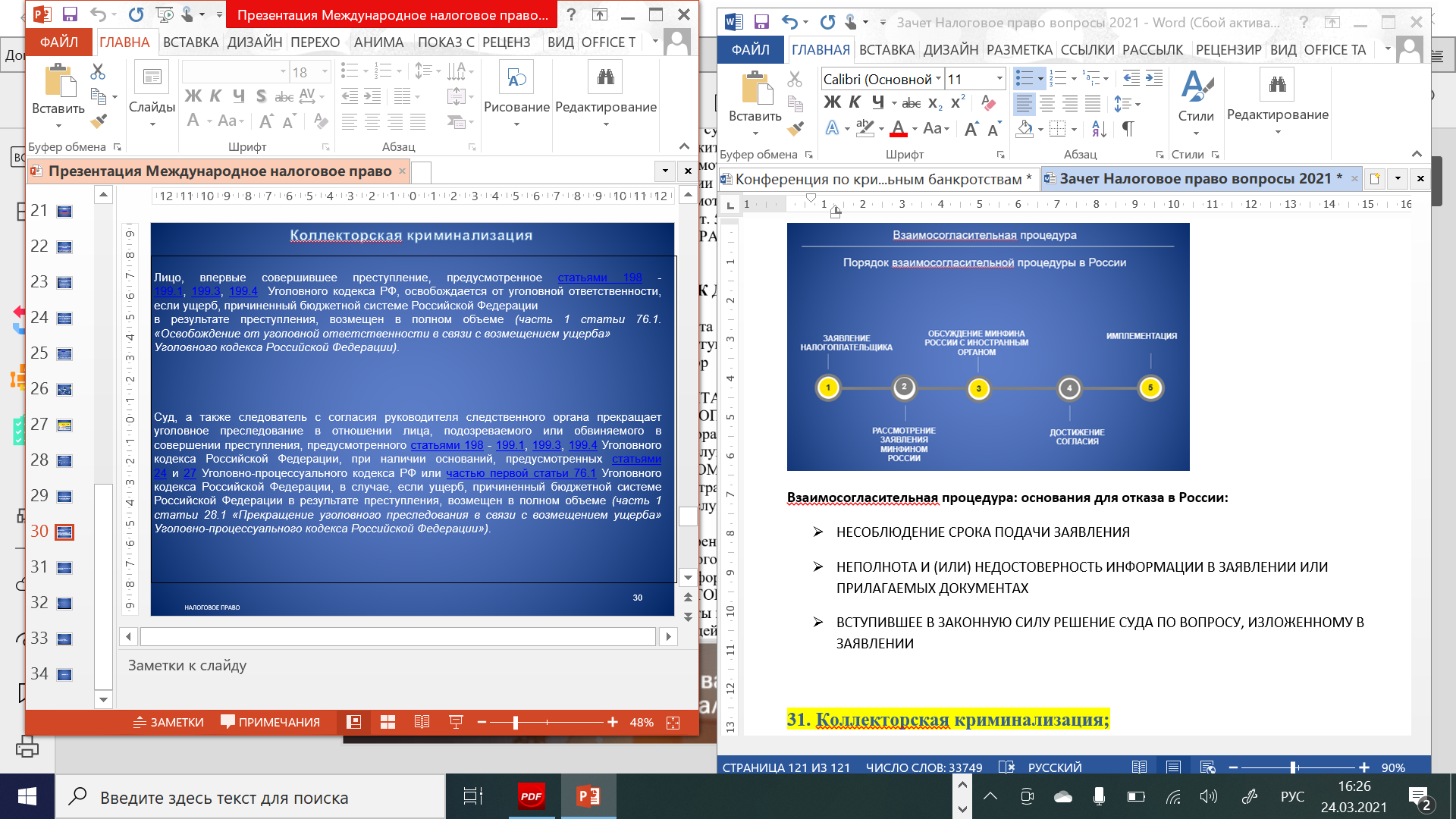

Взаимосогласительная процедура;

Взаимосогласительная процедура: случаи применения

трудности и сомнения при толковании или применении СОИДН

налогообложение не в соответствии с положениями СОИДН из-за действий налогового органа

устранение двойного налогообложения по вопросам, где есть пробелы в СОИДН

Взаимосогласительная процедура: основания для отказа в России:

НЕСОБЛЮДЕНИЕ СРОКА ПОДАЧИ ЗАЯВЛЕНИЯ

НЕПОЛНОТА И (ИЛИ) НЕДОСТОВЕРНОСТЬ ИНФОРМАЦИИ В ЗАЯВЛЕНИИ ИЛИ ПРИЛАГАЕМЫХ ДОКУМЕНТАХ

ВСТУПИВШЕЕ В ЗАКОННУЮ СИЛУ РЕШЕНИЕ СУДА ПО ВОПРОСУ, ИЗЛОЖЕННОМУ В ЗАЯВЛЕНИИ

Коллекторская криминализация;

Физическое лицо, впервые совершившее преступление, предусмотренное статьей 198 УК РФ, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

(Примечание 3 к статье 198 УК РФ)

Лицо, впервые совершившее преступление, предусмотренное статьей 199 УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

(Примечание 2 к статье 199 УК РФ)

Лицо, впервые совершившее преступление, предусмотренное статьей 199.1. УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, не исполнившими обязанности налогового агента, полностью перечислены в соответствующий бюджет суммы неисчисленных, неудержанных или неперечисленных налогов и (или) сборов и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

(Примечание 2 к статье 199.1 УК РФ)

Промысловое налогообложение;

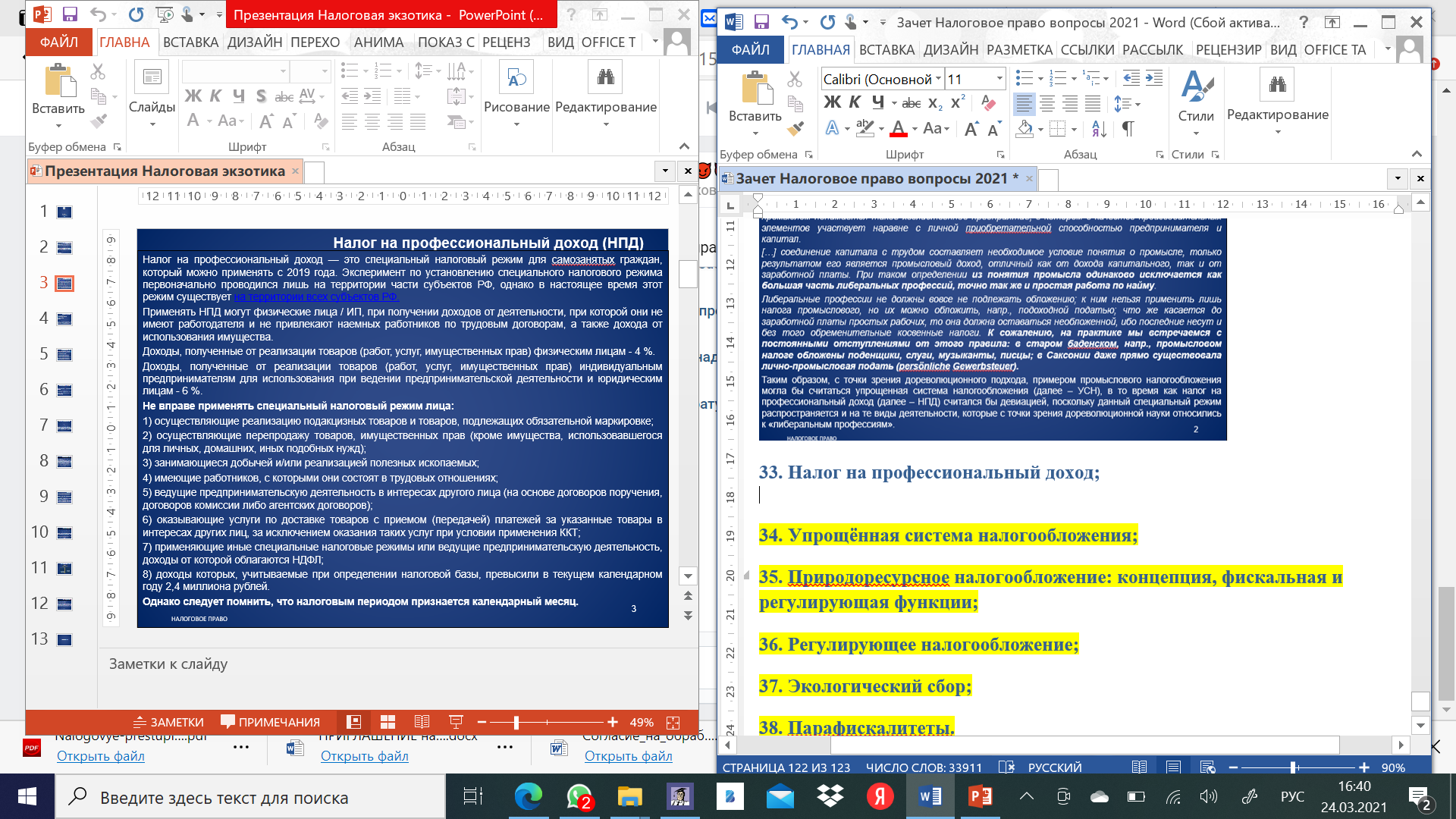

Налог на профессиональный доход;

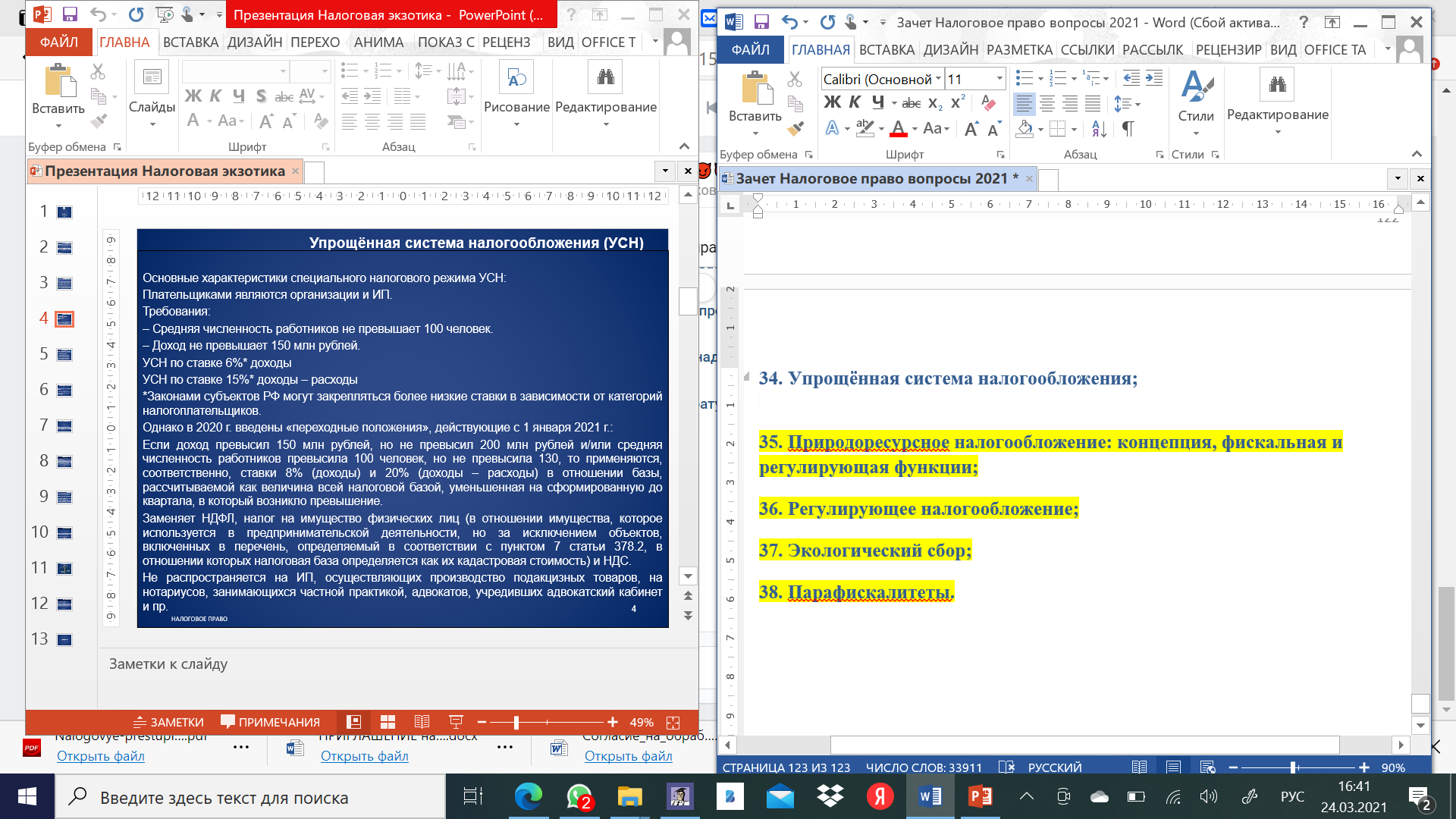

Упрощённая система налогообложения;

Природоресурсное налогообложение: концепция, фискальная и регулирующая функции;

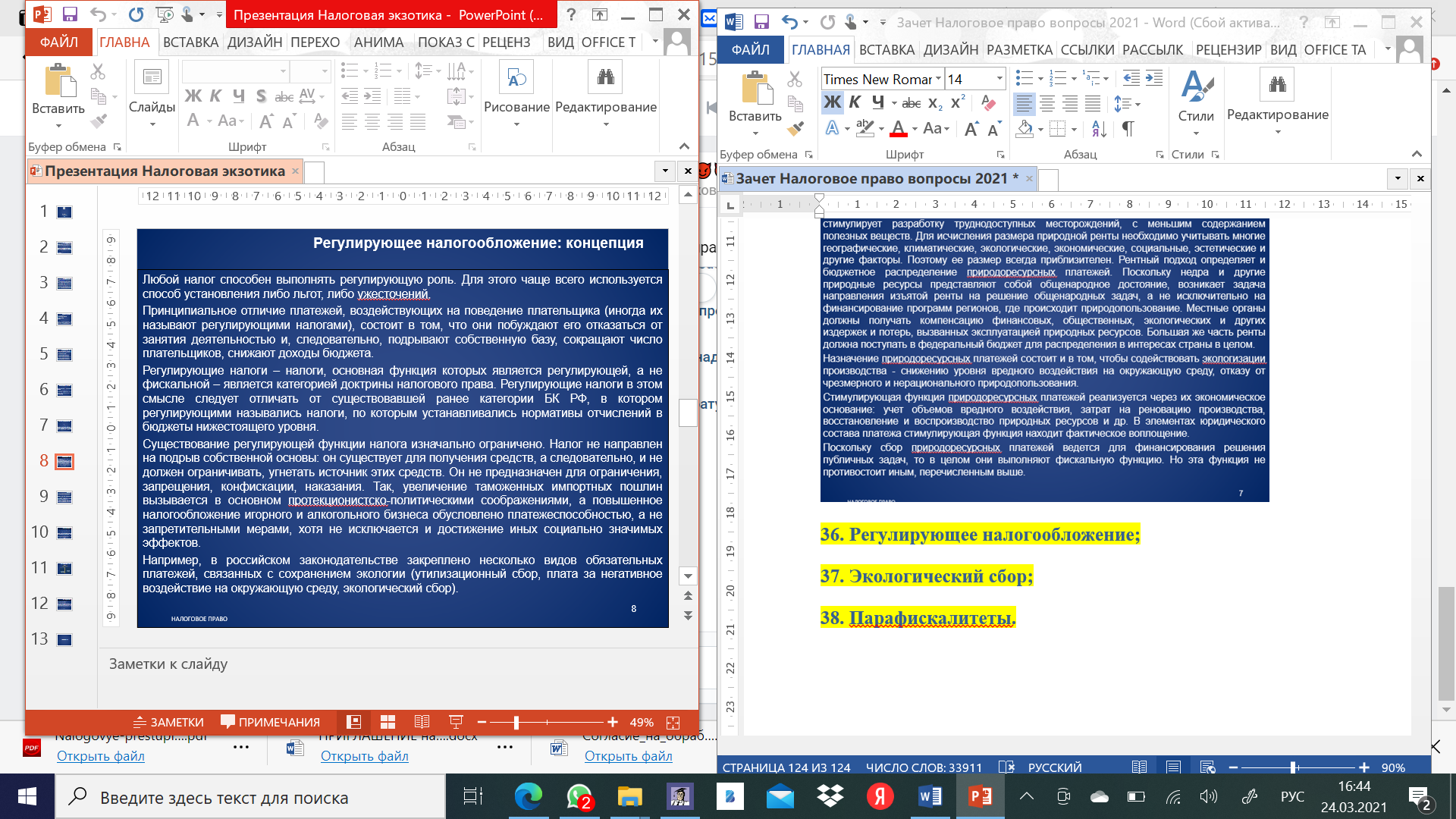

Регулирующее налогообложение;

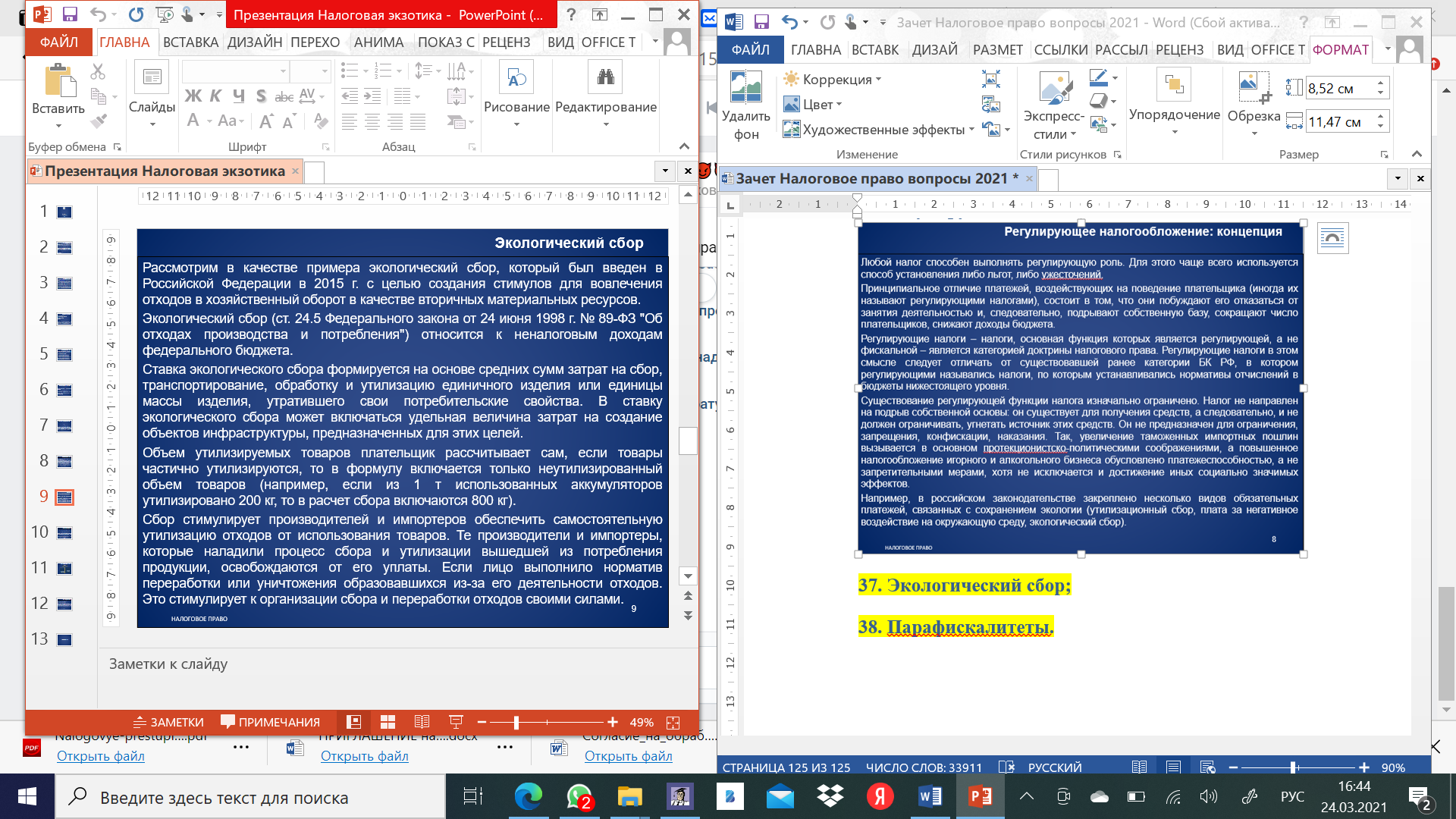

Экологический сбор;

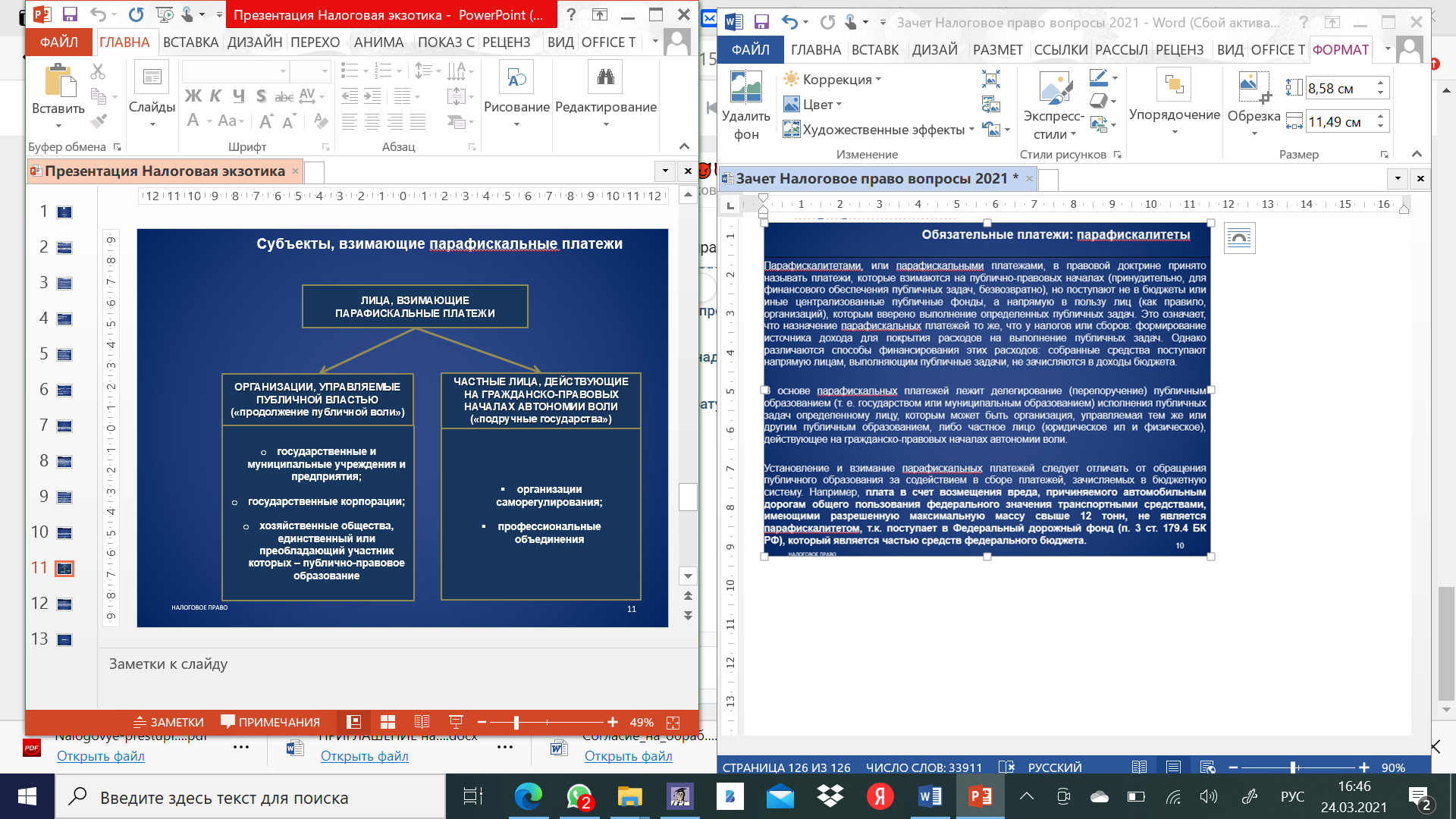

Парафискалитеты.

1 В условиях рыночной экономики налоговым методом формируется 90-95% поступлений в бюджет.

2 то есть платежами в пользу субъектов частного права

3 В отличие от сбора, сбор – принудительное индивидуально возмездное и компенсаторное изъятие имущества в денежной форме (ден. средств), принадлежащих плательщику сбора на праве собственности.

4 Книга Щекина «Юридические презумпции в НП».

5

6 Обратите внимание, что это связано с конституционной обязанностью по уплате только законно установленных налогов (законно определить налог – это установить в законе о налоге все существенные элементы налогового обязательства, в противном случае, следуя логике Конституции, налоговую обязанность можно не исполнять, хотя в жизни складываются иные правила).

7 Определенности в налоговом праве посвящена докторская диссертация Демина (Красноярский университет).

8 Пример такой аналогии – ст. 136 НК

9 Имеется в виду применение расчетного метода определения налога на основании данных аналогичных налогоплательщиков в соответствии с подпунктом 7 п. 3 ст. 31 НК

10 Они сейчас не признаются недействительными, а корректируются вышестоящими налоговыми органами

11 В данном случае уклонение от уплаты налогов понимается как модель поведения, а не как уголовно наказуемое деяние

12 Анализ банковской деятельности

13 Контрольно-кассовая техника

14 Организация экономического сотрудничества и развития

15 Информационный ресурс

16 BEPS – в речи произносится как «бэпс»

17 CRS - в речи произносится как «СиАрЭс»

18 Овчарова отличает административный способ и досудебное урегулирование спора, в ее понимании это разные вещи, административный способ шире.

19 Речь идет о схемах ухода от налогообложения либо схемах по минимизации налоговых обязательств

20 Деловой цели, приоритета существа над формой, реальности и осмотрительности при выборе контрагента

21 Федеральный закон от 28 июня 2013 г. N 134-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям"

22 Овчарова отличает административный способ и досудебное урегулирование спора, в ее понимании это разные вещи, административный способ шире.

23 При взыскании с физических лиц тоже предварительно должно быть выставлено требование