15. Понятие и виды налоговых рисков

Краткий план ответа:

1. Понятие налогового риска и причины

2. Профили рисков.

1. Понятие налогового риска и причины.

Налоговый риск – возможное наступление неблагоприятных правовых последствий для налогоплательщика, связанных с доначислением налогов, пени и штрафов, уменьшением сумм убытков и налоговых вычетов, переплаты, в результате решений, действий или бездействий органов публичной власти (ОМСУ и ОГВ).

Причины:

Ошибки в праве

Злоупотребление субъективным правом со стороны налогоплательщика (обход налога или формальное соблюдение законодательства)

Сознательное нарушение действующего законодательства (Прямой умысел – квалифицирующий признак. В случае неуплаты/неполной уплаты налогов именно наличие умысла позволяет применять 40% штраф, а не 30%).

Изменение налогообложения за прошлый период. Практика меняется, а риски реализуются.

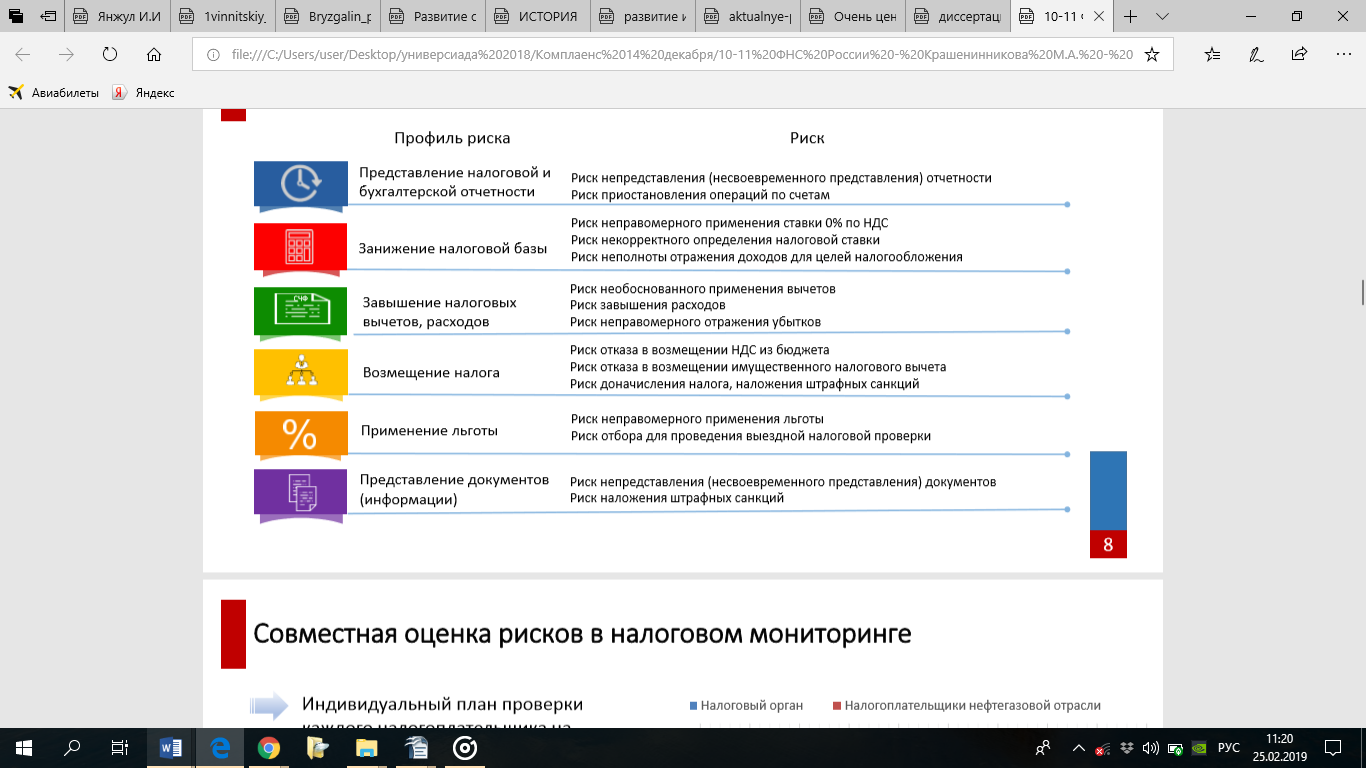

2. Профили рисков

В системе ФНС это называется занижением налоговой базы, хотя налоговая ставка – самостоятельный элемент юридического состава налога.

(хотя риск неправомерного отражения убытков связан с занижением налоговой базы – классификация ФНС не идеальна).

16. Правовые приемы управления налоговыми рисками

17. Модели поведения налогоплательщиков при исполнении имущественного обязательства

3 модели (сразу переход к рассмотрению налогового планирования)

1. Концепция налогового планирования

2. Принципы налогового планирования

Приоритетность прав и свобод налогоплательщика в налоговых правоотношениях с презумпциями добросовестности и невиновности налогоплательщика

Принцип законности

Принцип разумности

Принцип комплексного правоприменения с учетом приоритетного применения норм налогового законодательства при налоговом планировании

Принцип профессионализма

Принцип конфиденциальности

Принцип системности

Принцип мобильности

3. Этапы налогового планирования

Выбор места расположения юридического лица, его филиалов, представительств и обособленных подразделений.

Выбор организационно-правовой формы организации бизнеса

Выбор форм и методов ведения деятельности

Выбор форм и методов размещения активов и прибыли наиболее рациональным способом

3 Модели (сразу переход к рассмотрению налогового планирования)

Если мы говорим о моделях поведения, то есть три модели:

уклонение от уплаты налогов (противоправная деятельность),

обход налогов (злоупотребление субъективным налоговым правом или субъективным правом налогоплательщика)

налоговое планирование (законная налоговая оптимизация без уклонения от уплаты налогов или обхода налогов)

1. Концепция налогового планирования

Налоговое планирование – целенаправленная деятельность налогоплательщика, связанная с уменьшением налогового бремени, но не нарушающая требования законодательства и не квалифицируемая в качестве обхода налога – то есть учитывающая не только формальные требования налогового законодательства, но и намерения законодателя.

Недопустимы злоупотребления субъективным налоговым правом в своих интересах, когда формально деятельность соответствует налоговому законодательству.

Что касается международного налогового планирования – это аналогичная деятельность, не нарушающая обязательные требования

законодательств государств, участвующих в соответствующих международных налоговых правоотношениях,

и международных соглашений, принятых между ними,

а также не квалифицируемая как обход налога

Когда определяются намерения законодателя – учитывается деловая цель либо ее презумпция.