2. Криминалистическая классификация экономических преступлений

С развитием интеграционных подходов к криминалистическим исследованиям экономических преступлений наряду с определением их понятия закономерно возникает вопрос о классификации преступлений. На необходимость построения криминалистической классификации преступлений, совершаемых в экономической сфере, обращает внимание В. Шепитько1.

Наибольший интерес из таких исследований представляют те, которые относятся к периоду, связанному с экономическими преобразованиями в ряде стран СНГ, Восточной Европы. Особый интерес представляют научные классификации деяний, совершаемых в сфере экономики стран со сложившимися рыночными отношениями.

Классификация экономических преступлений осуществлялась научными структурами ООН. Одна из первых таких классификаций, представленная в конце 70-х годов Институтом ООН Азии и Дальнего Востока по предупреждению преступности и обращению с правонарушителями (UNAFEI), включала в себя нарушения законов, направленных на совершенствование рыночной экономики и регулирующих рыночную экономику, нарушения финансового и налогового законодательства, коррупцию2.

Вопросы экономической преступности затрагивались на конгрессах ООН по предупреждению преступности и обращению

1 Шепітько В. Злочини в сфері економіки: сучасні проблеми криміналістичної науки // Вісник Акдемії правових наук України. X., 1997. № 4 (11). С. 162.

г См.: Анализ изменений преступности в развитых капиталистических странах 70-80-е годы // Научная информация по вопросам борьбы с преступностью. М., 1991. № 134. С. 100.

34

с правонарушителями. На Шестом конгрессе ООН эти вопросы рассматривались в плане анализа злоупотреблений экономической властью при совершении экономических преступлений и захват политической власти. В одной из резолюций Седьмой конгресс ООН отнес экономические преступления к особо опасным и потребовал ужесточения борьбы с ними1.

Упрощенная схема экономических преступлений, особенно в странах, где давно утвердилась рыночная экономика, включает в себя следующие составы:

— монопольные преступления;

— мошенничество (подкуп, злоупотребление доверием, обман покупателей);

— цифровые махинации;

— фиктивные организации;

— фальсификации бухгалтерских документов;

— нарушения эргономических требований и стандартов;

— умышленная неточность в описании товаров;

— нечестная конкуренция;

— финансовые нарушения и уклонение от уплаты налогов;

— таможенные нарушения;

— биржевые и банковские нарушения;

— нарушения, наносящие вред окружающей среде;

— «отмывание» преступно нажитых денег и собственности2.

Как отмечается в обзоре законодательства США и Германии в области борьбы с экономической преступностью, единого ее понятия не существует, поэтому нельзя говорить о единой классификации таких преступлений3.

Немецкий профессор Т. Ленкнер в контексте своего исследования пишет о классических имущественных правонарушениях — вымогательстве, обмане, преступном злоупотреблении доверием, ростовщичестве4.

В публикациях ученых-криминологов и криминалистов США, Германии и других стран в области борьбы с экономи-

1 См.: Лунеев В.В. Указ. соч. С. 256

2 См.: Нильсон Ханс Дж. Уголовное право в условиях рыночной экономики // Сборник тезисов выступлений. Международная конференция «Право и европейское сотрудничество». Лондон, 1991 (цит. по: Лунеев В.В. Указ. соч. С. 265-266, 282).

3 См.: Реферативный журнал РАН. Сер. 4, 1993. № 3. С. 119.

* См.: Ленкнер Т. Причины и основания установления уголовно-правового запрета // Материалы IV советско-западногерманского симпозиума по криминологии, уголовному праву и процессу: Матер, науч. конф. АН Украины. Ин-т гос-ва и права. К., 1990. С. 23.

35

ческой преступностью затрагиваются вопросы классификации. Поскольку единое понятие экономической преступности не сформировалось, сложно провести единую классификацию экономических преступлений. Такие деяния группируются обычно либо по «законодательному основанию», т е. по наименованию нарушенных норм уголовного закона, либо по виду объекта посягательства. Иногда такая группировка дается в виде перечня экономических деяний. Некоторые классификации строятся по конкретному основанию, примером чего может служить классификация, разработанная немецким профессором Гюнтером Кайзером.

1. Преступления против банковской и акционерной систем обмена, кредитной системы, системы страхования и свободы конкуренции, включая злоупотребление доверием и ложные банкротства, равно как и нарушения авторских прав и права маркировки.

2. Уклонение от уплаты налогов, таможенные преступления, мошенничество с субсидиями, вымогательство, взятки.

3. Нарушения законодательства об охране труда, преступления против потребителей, преступления против окружающей среды.

4. Прочие мошенничества и спекуляция1. Г. Шнайдер выделяет три сектора экономики, которые являются объектом посягательства экономических преступлений:

1) преступления, посягающие на банковский и кредитный сектор;

2) преступления, посягающие на сектор строительства и недвижимого имущества;

3) преступления, посягающие на сектор транспорта и путешествий2

Как приведенные (наиболее типичные), так и другие предложения западных юристов свидетельствуют о попытках представить наиболее полный и конкретный перечень «сугубо» экономических преступлений, нередко внимание сосредоточивается на преступности корпораций. Согласно мнению некоторых ученых-криминологов преступления, исходящие от деятельности корпораций, соответственно характеризуют саму экономическую преступность.

1 См Kaiser G Economic crime and its control with special reference to the situation in the Federal Republic of Germany // Enro Criminology Warsaw, 1987 Vol 1 P 45

2 cm Schneider H Knmmologie Berlin 1987 P 287

36

Таким образом, к преступлениям, характерным для всех стран рыночной экономики, а теперь и государств, вступающих в сферу рынка, относят следующие деяния.

1. Преступления, связанные со злоупотреблениями капиталовложениями и причиняющие ущерб компаньонам, акционерам и др. (различные незаконные операции с бухгалтерскими документами, акциями, например их продажа несуществующим компаниям и т.д.).

2. Преступления, заключающиеся в злоупотреблениях депозитным капиталом и причиняющие ущерб кредиторам, гарантам (ложные и наносящие ущерб кредиторам банкротства, мошенничества в области страхования, манипуляции с субсидиями).

3. Преступления, связанные с нарушением правил свободной конкуренции (промышленный шпионаж, искусственное завышение или занижение цен, сговор о фиксировании цен, ложная реклама).

4. Преступления, заключающиеся в нарушении прав потребителей (выпуск недоброкачественной продукции, влекущий за собой причинение физического вреда потребителям, различные мошенничества, причиняющие материальный ущерб потребителям).

5. Преступления, связанные с незаконной эксплуатацией природы и причиняющие ущерб окружающей среде (загрязнение окружающей природной среды, нарушение правил строительства).

6. Преступления, посягающие на финансовую систему государства (сокрытие прибыли, уклонение от уплаты налогов, нарушение контроля за торговлей и производством).

7. Преступления, заключающиеся в злоупотреблениях в области социального страхования и пенсионного обеспечения; преступления, связанные с сознательным нарушением правил техники безопасности, которое причиняет материальный и физический ущерб работникам.

8. Коммерческие взятки.

9. Компьютерные преступления1

Как отмечалось, в советской криминалистике проблема методики расследования экономических преступлений в рассматриваемом нами плане не исследовалась: в основном разрабатывались отдельные частные методики расследования преступлений против государственной и общественной собственности,

1 См Реферативный журнал РАН Сер 4,1993 №3 С 119-120

37

спекуляции и некоторые другие. Особое внимание уделялось созданию частных методик расследования хищений, совершаемых в. различных отраслях народного хозяйства. В криминалистике предпринимались попытки разработать методики, содержащие общие положения расследования хищений и особенности их. расследования в зависимости от специфики отраслей народного хозяйства1.

Наряду с этим в криминалистике исследовались проблемы обобщенного подхода к построению общих методик расследования преступлений, совершаемых в хозяйственной сфере.

Большой вклад в разработку данной проблемы внес В.Г. Та-насевич, мнение которого сводилось к следующему: 1) термин «вид преступления» обычно связывается с представлением о конкретном, т.е. именно с уголовно-правовой классификацией преступлений; 2) для построения же методики требуется иная классификация, объединение групп преступлений по иному основанию; 3) поэтому впредь следует говорить о методиках раскрытия и расследования отдельных групп (а не видов) преступлений; 4) классификация преступлений на группы производится прежде всего по наличию общих свойств, определяющих возможность и необходимость разработки частных методик расследования дел данной группы. Резюмируя изложенное, автор приходит к выводу о том, что при разработке методики расследования нужно учитывать «трехэтажную» конструкцию: 1) общие вопросы методики расследования преступлений; 2) общие вопросы методики расследования укрупненных групп преступлений; 3) конкретные частные методики расследования данного рода2.

Впервые вопросы криминалистической классификации преступлений, совершаемых в народном хозяйстве, осветили В.А. Образцов и В.Б. Ястребов3, отметив в связи с этим, что понятия хозяйственных преступлений и преступлений, совершаемых в народном хозяйстве, неадекватны ни по объему, ни по содержанию: первая категория является лишь составным звеном второй. В рассматриваемую группу включают также преступления, совершаемые в связи с хозяйственной деятельнос-

1 Это в первую очередь относится к руководствам для следователей, некоторым учебным пособиям (см.. Расследование отдельных видов преступлений. Воронеж, 1986; Методика расследования хищений. К., 1988, и др

2 См : Советская криминалистика. Теоретические проблемы. М., 1978 С 172— 173

3 См : Образцов В.А , Ястребов В.Б. Указ соч. С 56—66.

38

тью, которые подпадают под соответствующие нормы о должностных преступлениях (преступная халагность. взяточничество и др.); деяния, квалифицируемые по статьям, которые устанавливают специальную ответственность за нарушения тех или иных правил охраны труда, и др. К данной группе относят также должностные хищения, связанные с профессиональной деятельностью в хозяйственной сфере. Таким образом, названные виды преступлений отличаются от других тем, что они совершаются работниками народного хозяйства в связи с выполнением ими своих служебных функций и связаны с нарушением специальных правил нормативного характера, обеспечивающих нормальное функционирование общественного производства и сферы обслуживания. Вместе с тем указанные авторы считают, что должностное положение работников предприятий не является само по себе элементом системы существенных признаков, позволяющих выделить рассматриваемую категорию преступлений в самостоятельную группу. По данному признаку целесообразно осуществлять градацию внутри этой группы1.

В связи с этим представляет интерес разработка основ расследования преступлений, совершенных должностными лицами. По этому поводу А.В. Дулов пишет, что «в структуре преступления, совершенного должностным лицом, выявляется целый ряд особенностей, которые, с одной стороны, указывают на ее самостоятельное место в криминалистической классификации, а с другой — указывают, какие элементы и их связи надо изучать в теоретической части методики»2.

В.Г. Танасевич отмечал, что «применительно к хищениям, совершаемым с участием должностных лиц, также нельзя ограничиться только конкретными частными методиками, а нужно на их базе сформулировать более общие положения методики расследования хищений, совершенных с участием должностных лиц»3.

В рассматриваемый период, как уже отмечалось, не могла ставиться задача разработки проблемы методики расследования экономических преступлений. Лишь в процессе экономических преобразований, принятия ряда законодательных актов, вначале общесоюзных, а затем независимых государств, возникла необходимость в криминализации некоторых деяний, установле-

1 См.. Образцов В А., Ястребов В Б Указ. соч. С. 59—61 и др.

2 Дулов А.В. Основы расследования преступлений, совершенных должностными лицами Минск, 1985 С. 37

3 Советская криминалистика Теоретические проблемы С. 172.

39

ний уголовной ответственности за деяния, совершаемые в сфере вновь складывающихся экономических отношений, и в то же время в декриминализации деяний, утративших общественную опасность в условиях вводимого свободного предпринимательства.

Тот факт, что в переходный период экономика претерпевает значительные изменения, вызывающие рост экономической преступности, ее латентность и особенно изменение ее структуры, предопределил необходимость новых подходов к проблеме криминалистической классификации экономических преступлений.

Данная проблема получила отражение в научных публикациях1, а позже в диссертационных работах и учебной литературе. Характерно, что в последних исследование проблемы экономических преступлений ограничивается рамками традиционных представлений о преступлениях, совершаемых в сфере хозяйственной деятельности, включая хищения в форме присвоения, растраты, злоупотребления служебным положением; мошенничества, а также злоупотребление служебным положением; преступную халатность (бесхозяйственность), на фоне которых совершаются хищения; подделку документов; нарушение правил охраны труда и техники безопасности, природоохранного законодательства, правил торговли; изготовление и выпуск в реализацию продукции, не отвечающей требованиям стандартов, и т.п.2

В связи с этим представляет интерес работа Е.Г. Джакише-ва3, где рассматриваются вопросы криминалистической классификации корыстных преступлений в сфере экономики, которая определяется как объединение в одну группу сходных составов преступлений по криминалистически значимым признакам для разработки общих методических рекомендаций по их выявлению, расследованию и предупреждению. Исходя из этого в исследуемую классификационную группу включаются преступления, совершаемые специальным субъектом (должностными и ма-

См.: Даньшин И.Н. Преступность в сфере экономики: Некоторые уголовно-правовые и криминологические вопросы // Актуальные проблемы формирования правового государства. С. 236—238; Матусовский Г.А. Проблемы совершенствования методики расследования преступлений // Актуальные проблемы формирования правового государства С. 280—282. См. Рохлин В.И. Проблемы совершенствования методик расследования преступлений в сфере хозяйственной деятельности: Автореф. дис. ... д-ра юрид наук М, 1992. С. 26.

См.. Джакишев Е.Г. Проблемы совершенствования криминалистических приемов в сфере борьбы с хищениями и иными корыстными преступлениями в сфере экономики: Дис. ... д-ра юрид. наук. Алма-Ата, 1994.

40

териально ответственными лицами) с корыстной целью при выполнении финансово-хозяйственных, коммерческих и иных операций в сфере экономики. В данную группу, по мнению автора, нужно включить следующие преступления, предусмотренные УК Республики Казахстан: хищения, совершаемые путем присвоения, растраты, злоупотребления служебным положением; представление заведомо ложных сведений о банковских операциях; незаконное использование денежных средств; лжепредпринимательство; ложное банкротство; причинение убытков государству или общественной организации путем обмана или злоупотребления доверием; сокрытие доходов; нарушение правил торговли; искусственное поднятие и поддержание цен; нарушение антимонопольного законодательства; продажу товаров и оказание услуг по ценам и тарифам, превышающим предельный уровень; незаконную торговую деятельность. В основу данной классификации положены кримияалистические критерии, т.е. сходство признаков и следов преступления1.

Как уже отмечалось, криминалистическая классификация экономических преступлений служит целям построения системы методик их расследования и в конечном счете их совершенствованию. В связи с этим в указанной классификационной системе важно выделить наиболее разработанные ее элементы, каковыми являются методики расследования хищений. Данные методики можно рассматривать в качестве аналога при решении ряда исследовательских задач в процессе разработки методик расследования экономических преступлений (см. главу 6 настоящей работы).

Необходимо иметь в виду, что должностные хищения как вид экономических преступлений имеют собственную разветвленную классификационную систему, в основу которой положены различные критерии с преобладанием отраслевого признака и вида финансово-хозяйственной операции.

Под воздействием преобразований, происходящих в экономике, значительно меняется также структура хищений, за счет не только применения расхитителями известных способов совершения и сокрытия преступлений, но и проявления закономерных связей между хищениями и иными ранее неизвестными экономическими преступлениями.

Проблема совершенствования классификации экономических преступлений становится исключительно актуальной не толь-

1 См.: Джакишев Е.Г Указ. соч. С. 11-12.

41

ко для криминалистической науки, но и для практической деятельности Разнобой, отсутствие согласованной позиции относительно криминалистической классификации экономических преступлений и соответственно методик их расследования отрицательно сказываются на объективности статистического учета этих деяний, разработке новых, наиболее эффективных методик расследования и в конечном счете на повышении уровня профессионализма в борьбе с преступностью.

Преступления, которые посягают на экономические отношения в условиях становления рыночной экономики, совершаемые в сфере экономической деятельности, имеют общие характеристики, совпадают по ряду основных элементов. Объединение их в отдельный класс вызывает необходимость научной разработки: 1) общих вопросов выявления, раскрытия и расследования экономических преступлений и 2) дифференцированных подходов к совершенствованию применяемых (традиционных) методик, формированию новых криминалистических методик (так сказать, методик нового поколения), построенных на более эффективных рекомендациях, использовании экспресс-методов оценки признаков преступлений, систем типичных версий, программ расследования. Разработка и совершенствование методик расследования таких преступлений должны строиться прежде всего на определенной концепции сущности экономических преступлений, приведенной выше, и их классификации.

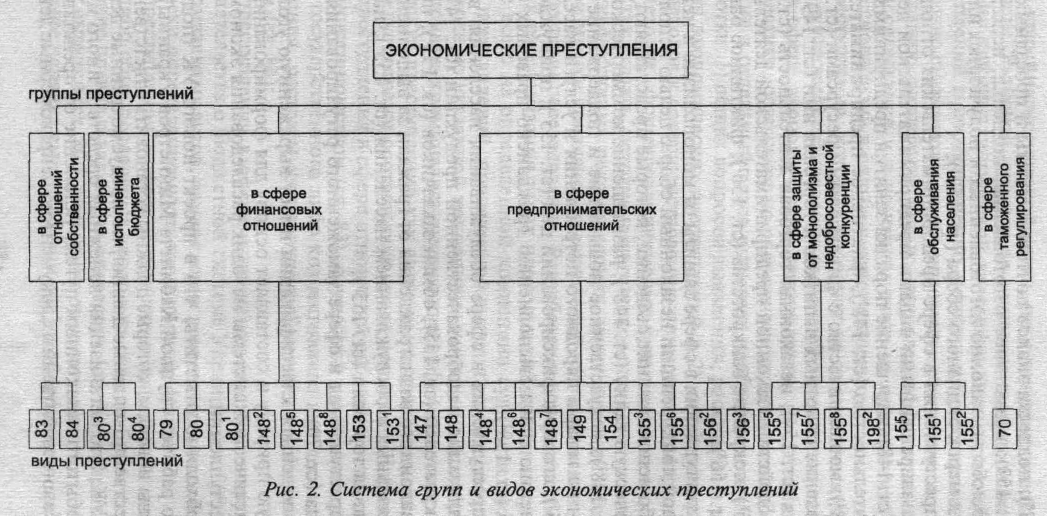

Исходя из указанной концепции, считаем целесообразным рассматривать криминалистическую классификацию класса экономических преступлений как систему их групп и видов, которые предусмотрены соответствующими нормами УК (рис. 2):

1) преступления в сфере отношений собственности, связанные с мошенничеством (ст. 83), служебной деятельностью: хищение государственного либо коллективного имущества путем присвоения, растраты или злоупотребления служебным положением (ст. 84);

2) преступления в сфере исполнения бюджета: нарушение законодательства о бюджетной системе Украины (ст. 803); издание нормативных актов, изменяющих доходы и расходы бюджета вопреки определенному законом порядку (ст. 80");

3) преступления в сфере финансовых отношений: изготовление либо сбыт поддельных денег или ценных бумаг (ст. 79); нарушение правил о валютных операциях (ст. 80); сокрытие валютной выручки (ст. 80'); уклонение от уплаты налогов (ст. 1482); нарушение порядка выпуска (эмиссии) и оборота ценных бумаг

42

(ст. 1488); подделка знаков почтовой оплагы и проездных билетов (ст. 153); незаконное изготовление, подделка, использование либо сбыт незаконно изготовленных и полученных или поддельных марок акцизного сбора (ст. 153'),

4) преступления в сфере предпринимательских отношений: занятие запрещенными видами предпринимательской деятельности (ст. 148); нарушение порядка занятия предпринимательской деятельностью (ст. 1483); фиктивное предпринимательство (ст. 1484); мошенничество с финансовыми ресурсами (ст. 1485); изготовление спиртных напитков и торговля ими (ст. 149); спекуляция (ст. 154); незаконная торговая деятельность (ст. 1556); противодействие законной предпринимательской деятельности (ст. 1558); сокрытие банкротства (ст. 1562); фиктивное банкротство (ст. 1563);

5) преступления в сфере защиты от монополизма и недобросовестной конкуренции: незаконный сбор с целью использования либо использование сведений, которые представляют собой коммерческую тайну (ст. 1486); разглашение коммерческой тайны (ст. 1487); искусственное повышение и поддержание высоких цен на товары народного потребления и услуги населению (ст. 1555); сговор о фиксировании цен (ст. 1557); принуждение к выполнению или невыполнению гражданско-правовых обязательств (ст. 1982);

6) преступления в сфере обслуживания населения: выпуск или реализация недоброкачественной продукции (ст. 147); обман покупателей (ст. 155); обман заказчиков (ст. 155'); получение незаконного вознаграждения от граждан за выполнение работ, связанных с обслуживанием населения (ст. 1552); нарушение правил торговли (ст. 1553);

7) преступления в сфере таможенного регулирования: контрабанда (ст. 70).

Приведенная классификация имеет выраженную уголовно-правовую природу и составляет основу для формирования криминалистической системы методик расследования экономических преступлений.

Необходимо отметить, что в проект нового УК (подготовленного рабочей группой Кабинета Министров Украины) были включены новеллы, которые должны установить ответственность за общественно-опасные деяния, не предусмотренные действующим УК. Это легализация денежных средств и иного имущества, добытого незаконным путем, уклонение от представления финансово-хозяйственных документов, неправомерные действия

43

при банкротстве, злостное уклонение от погашения кредиторской задолженности, фальсификация средств измерения, незаконное использование товарного знака, нарушения антимонопольного законодательства. Вместе с тем на завершающей стадии работы над проектом УК его авторы исключили некоторые нормы: нарушения правил о валютных операциях, спекуляцию, нарушения правил торговли и некоторые другие1. При положительном решении этого вопроса в законе действия, которые предусматриваются названными нормами, не потеряют своей криминальной окраски, как элементы механизма иных преступлений или способов экономических деяний, что имеет большое значение для построения криминалистических методик и их применения.

Промежуточное положение в указанных группах преступлений занимают деяния, которые по основным критериям принадлежат к экономическим преступлениям, однако отличаются от них наличием насильственного элемента. Такими преступлениями являются деяния, предусмотренные ст. 1555, ч. 2 ст. 1557, ст.ст. 1558, 1982 УК. Они составляют группу, которая сближается с вымогательством (ст.ст. 862, 144 УК) в случаях, связанных с экономической деятельностью потерпевших.

Отдельную группу составляют преступления, направленные на нарушение работы автоматизированных систем (ст. 198' УК) с целью получения компьютерной информации, — как особый вид способа совершения экономических преступлений, подготовки к ним (см. ч. 3 главы 23).