4. Криминалистический факторный анализ

Познание элементов преступления путем изучения обусловливающих его факторов определяется Г.А. Густовым как метод криминалистического факторного анализа. Характерно, что он рассматривает такой метод во взаимосвязи с другими методами поиска способа должностного хищения в сложной ситуации, являющимися в сущности методами выявления латентных преступлений. Раскрывая сущность криминалистического факторного анализа, Г.А. Густов выделяет ряд его особенностей2.

Объектом факторного анализа являются обстоятельства, влияющие на поведение виновного, в частности на выбор места, времени, орудия, способа преступления, предмета непосредственного посягательства и др. Особо важное значение в этом плане

См • Вертузаев М.С., Попов А.Ф. Використання економіко-математичних методів розслідування економічних злочинів // Використання досягнень науки і техніки у боротьбі зі злочинністю. X. Право, 1998. С. 115—119; Багинський В.З. Про методи виявлення латентних розкрадань в умовах реформування економіки України // Використання досягнень науки і техніки у боротьбі зі злочинністю X.: Право, 1998 С. 127—130 См • Густов Г.А. Обнаружение способа должностного хищения в сложной ситуации... С. 10—12.

438

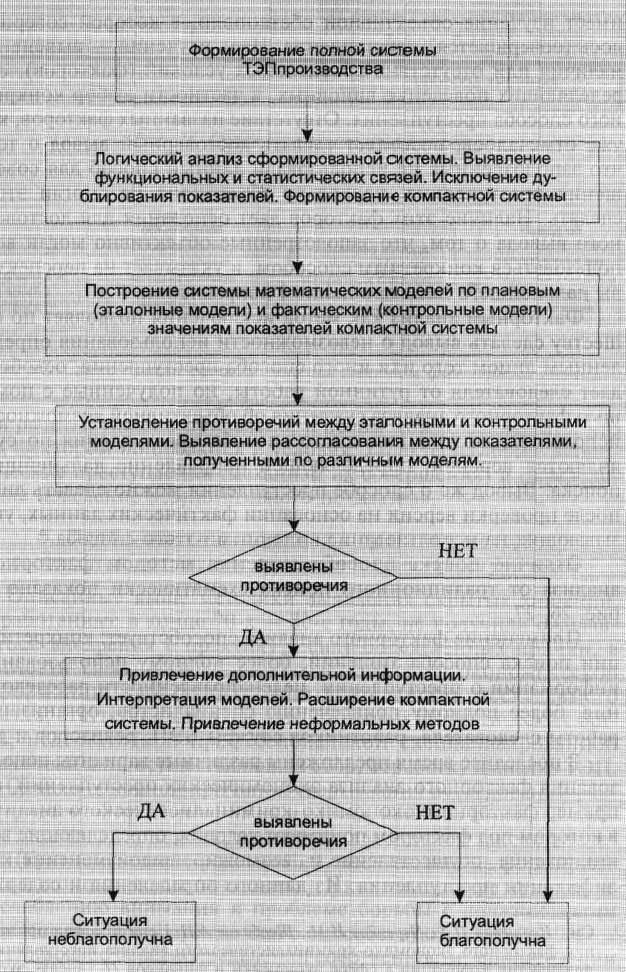

Рис. 25. Блок-схема принятия решения о наличии противоречий в системе ТЭП

439

имеет изучение объективной обстановки, в которой соверша-лось (совершается) преступление. Цель изучения — выяснение наличия или отсутствия объективных условий (факторов), определяющих поведение виновных, в частности выбор конкретного способа преступления. Отсутствие названных факторов, как уже отмечалось, позволяет сделать достоверный вывод о том, что заподозренные не использовали данный способ для совершения преступления, поскольку объективно не смогли этого сделать. Наличие этих факторов дает основания для достоверного вывода о том, что заподозренные объективно могли воспользоваться конкретным способом, и указывает на перспективы дальнейшего поиска в данном направлении.

Факторный анализ как метод исключения позволяет по существу сделать вывод о невозможности использования определенным лицом того или иного способа преступления, освобождает следователя от рутинной работы, но полученные с помощью факторного анализа суждения об объективной возможности использования того или иного способа преступления по сути являются версией, определяющей направление дальнейшего поиска. Вывод же о способе преступления можно сделать лишь после проверки версии на основании фактических данных, указывающих на использование виновными этого способа.

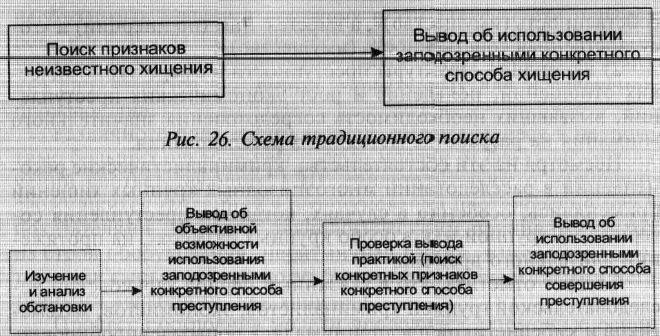

Отличие поиска способа хищения методом факторного анализа от традиционного поиска схематически показано на рис. 26, 27.

Применение факторного анализа способствует: конкретизации поиска способа хищений; более полному использованию информации о преступлении; целенаправленности расследования; более полному привлечению специалистов; организации работы следователя, работников службы БЭП, ревизоров и др.

В последнее время предложены различные варианты использования факторного анализа экономических преступлений, например факторного экономико-криминалистического анализа1, в котором под фактором понимают условия, определяющие возникновение, осуществление и, возможно, видоизменение квалификации преступления. Из данного определения и содержа-

См.: Иващенко П.А., Червяков И.М, Щербаков А И Цели и задачи применения факторного экономико-криминалистического анализа преступлений с признаками коррупции в сфере экономики и финансов // Теневая экономика, проблемы борьбы с организованной преступностью и коррупцией в сфере экономики. С. 57—59.

440

Рис. 27, Схема поиска способа хищения методом факторного анализа

ния работы, где оно приведено, в целом можно заключить, что под фактором понимаются и условия, характеризующие экономические преступления (механизм их совершения) и определяющие поведение результативного показателя.