Глава 23

_____ФОРМИРОВАНИЕ КОМПЛЕКСНЫХ МЕТОДИК

РАССЛЕДОВАНИЯ 'ЭКОНОМИЧЕСКИХ———————— И СМЕЖНЫХ ПРЕСТУПЛЕНИЙ

1. Сущность концепции комплексных методик

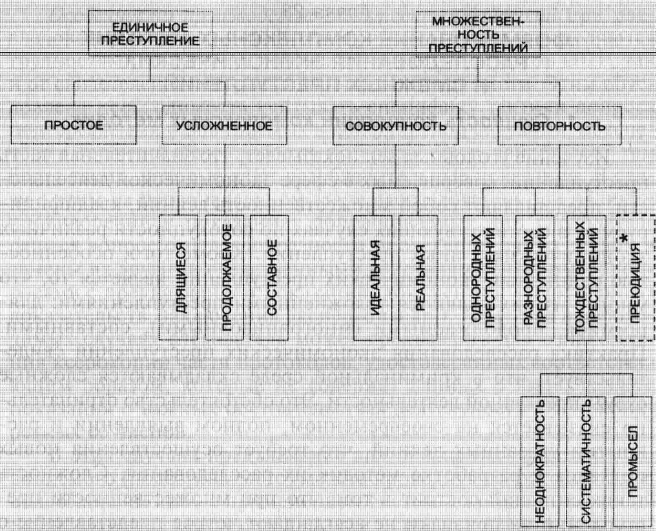

Изучение уголовных дел показывает, что значительная часть преступлений, совершаемых в сфере экономической деятельности, представляют собой множественность деяний, квалифицируемых в соответствующих случаях по совокупности различных экономических и иных преступлений. Кроме того, особенностью единичных экономических преступлений является то, что многие из них являются усложненными преступлениями: длящимися, продолжаемыми (многоэпизодными), составными. Практика расследования экономических преступлений свидетельствует, что в криминальной среде складываются сложные схемы преступной деятельности. Это обстоятельство отрицательно сказывается на своевременном, полном выявлении и раскрытии указанных деяний, что требует осуществления новых подходов к разработке методик их расследования. Сложность таких ситуаций состоит в том, что при множественности преступлений их признаки не всегда дают четкое представление о происходящих криминальных явлениях, порой «смазывают» их исходную картину.

Обычно система расследования в подобных случаях выглядит так, что лицо, возбудившее уголовное дело по очевидным признакам какого-либо преступления (каких-либо преступлений), в ходе производства по делу обнаруживает признаки иных сопутствовавших деяний. В подобных случаях наряду с методическими рекомендациями по расследованию первоначального дела следователь использует соответствующие методики по вновь возникшим направлениям предварительного следствия.

Расследование указанных преступлений требует высокой квалификации следователей, оперативных работников, применения эффективных планов расследования по определившимся эпизодам, объектам, причастным лицам, на основе типовых систем версий, охватывающих как расследование в целом, так и отдельные его направления.

Такое положение вызывает необходимость разработки общих методико-криминалистических рекомендаций по расследованию этих преступлений на основе их обобщенных кри-

373

Рис. 23. Схема видов единичных преступлений и их множественностей, учитываемых в методике расследования экономических преступлений

миналистических характеристик. Уголовно-правовую основу такого исследования составляет концепция множественности преступлений1. При рассмотрении данного вопроса целесообразно исходить из принятой в уголовном праве схемы видов единичного преступления и множественности преступлений, адаптированной к решению поставленной задачи (рис. 23).

Изучение практики рассмотрения судами уголовных дел в 1995—1997 гг. показывает, что среди них встречается значительное число дел, по которым те или иные экономические преступления квалифицируются по совокупности с иными видами

См.: Бажанов М.И. Уголовное право Украины. Общая часть. С. 100—124, 128-129.

Здесь имеются в виду случаи так называемой необходимой повторности, которая предусмотрена в ряде статей УК, где в качестве необходимого условия привлечения к уголовной ответственности указана административная преюдиция

374

экономических деяний, а также по статьям, относящимся к дол-жностным и другим видам преступлений (рис. 24)'.

Среди уголовных дел об экономических преступлениях (относящихся к единичным деяниям) определенная часть представляет сложность в расследовании из-за их усложненного характера (длящиеся, продолжаемые, составные). К числу длящихся преступлений, характеризующихся длительностью криминального периода, преступного состояния, из группы экономических преступлений к такого рода деяниям относятся: сокрытие валютной выручки (ст. 801); уклонение от уплаты налогов (ст. 1482) и др. В категорию продолжаемых преступлений чаще всего входят: хищение государственного или коллективного имущества путем присвоения, растраты или злоупотребления служебным положением (ст. 84); обман покупателей (ст. 155); обман заказчиков (ст. 155'); нарушение правил торговли (ст. 1553) и др. Сложность расследования продолжаемых преступлений заключается в том, что они состоят из двух или более самостоятельных, юридически тождественных преступных деяний, объединенных общей целью. Это требует, с одной стороны, вычленения отдельных эпизодов деяний, с другой — установления особенностей преступного механизма, необходимого для формулирования обвинения, дифференциации ответственности причастных к преступлению лиц и т.д.

Определенные трудности возникают и в расследовании составных экономических преступлений, для которых характерно соединение в соответствующей статье УК в единое преступление двух или более самостоятельных преступных деяний, находящихся в органической связи. К такому виду преступлений относятся: принуждение лица к искусственному повышению либо поддержанию высоких цен на товары или услуги населению путем насилия, причинения вреда или угрозы их применения (ч. 1 ст. 1555); насилие, причинение ущерба или угроза ими с целью искусственного изменения или искусственного фиксирования цен (ч. 2 ст. 1557) и др. В методике расследования указанных преступлений важны рекомендации по установлению связи между насильственными действиями, причинением ущерба или угрозой их применения и выполнением потерпевшим преступных требований об изменении цен.

В расследовании преступлений, образующих совокупности, возникают трудности методико-криминалистического характе-

1 Система частных методик (V) здесь не приводится, они рассмотрены в разделах третьем, четвертом и пятом настоящей работы.

376

pa, связанные с решением вопросов о совокупности и повтор-ности преступлений.

преступлений образует совокупность преступлений. Притом, что ими могут быть экономические деяния либо сочетание их с другими видами деяний, которыми подготавливают почву для экономического преступления либо пытаются его скрыть. В этом отношении характерны сочетания фиктивного предпринимательства (ст. 1484) как первого этапа общего преступного замысла и мошенничества с финансовыми ресурсами (ст. 1485) как осуществления и завершения преступной операции и т.д.

При расследовании хищений вопрос об учете такой формы множественности преступлений, как их совокупность, важен, потому что, с одной стороны, в некоторых ситуациях хищения не могут быть совершены без их подготовки, требующей совершения иных противоправных действий, и с другой — они влекут за собой такие действия для сокрытия хищения, развития преступной деятельности. Следует отметить, что в каком бы сочетании ни совершались хищения с другими деяниями, последние как входящие в предмет исследования по одному уголовному делу именуются расследованием хищений. Здесь важно указать на оценочный аспект, когда наиболее опасные преступления получают приоритет в наименовании дела, и статистический аспект, требующий учета преступлений по их видам (в том числе в рамках их совокупности).

Частота встречаемости хищений, связанных с иными преступными деяниями, в значительной степени определяется характером и особенностями отрасли, криминогенными явлениями, свойственными сфере, в которой они совершаются. Для преступлений, совершаемых, например в сфере торговли (розничной), чаще других отмечается такое сочетание преступных деяний, которые квалифицируются по совокупности, как обман покупателей, нарушение правил торговли, продажа недоброкачественных товаров в торговых предприятиях и др. При этом, разумеется, возможны и иные противоправные действия в виде служебного подлога и т.д.

В методике расследования преступлений, квалифицируемых по совокупности, выделяется такой общий признак, как служебный характер ряда действий с признаками коррупции.

В расследовании экономических преступлений в соответствующих случаях следует также учитывать преюдициальные особенности (ч. 1 ст. 80, ч. I ст. 147, ст. 1483, ч. 1 ст. 1556 УК),

377

требующие соответствующих методико-криминалистических решений._________________________________

Разработка и применение комплексных методик расследо-вания экономических преступлений отличается от использования комплексов отдельных видовых (частных) методик. Что касается первых, то речь идет о создании таких методик, которые содержали бы криминалистические рекомендации по выявлению и разграничению сходных признаков, характеризующих те или иные элементы взаимосвязанных преступлений, совершаемых с единым умыслом. В основу построения таких методик должны быть положены системы версий квалификации или (согласно криминалистической классификации) общих версий о характере расследуемого события, содержащего признаки преступления, которые в определенных совокупностях могут указывать на тот или иной вид деяния, квалифицируемого по соответствующей статье УК.

В планировании расследования рассматриваемых преступлений имеется ряд особенностей, связанных с необходимостью установления причинных связей между деяниями, проведением следственных действий (осмотр документов, допрос, очная ставка), производством различных судебных экспертиз, в том числе комплексных, а также криминалистических операций.

Такие методики особенно важны при расследовании преступлений, на необходимость отграничения которых от смежных составов обращается внимание в диспозиции соответствующих статей УК, например, ст. 1485 (признаки мошенничества с финансовыми ресурсами — признаки хищения), ст. 1558 (признаки противодействия законной предпринимательской деятельности — признаки вымогательства); ст. 1982 (признаки принуждения к выполнению или невыполнению гражданско-правовых обязательств — признаки вымогательства)1. В связи с этим следует учитывать, что в системе методик расследования экономических преступлений, как уже отмечалось, выделяется группа деяний, связанных с применением насилия. К ним относятся, принуждение лица к искусственному повышению либо поддержанию высоких цен за товары или услуги населению путем насилия, причинения вреда или угрозы их применения (ст. 1555),

О методике расследования вымогательства см Бугай В В Расследование вымогательства // Криминалистика Расследование преступлений в сфере экономики Н Новгород, 1995 С 284—306, Лысенко В В Расследование вымогательств 1996, Мельничок В М Розслідування вимагательства в сучасних умовах Автореф дис канд юрид наук К , 1998

378

Таблица 11

Статьи УК 1555 1557 155" 1982

|

Осталось расследуемых преступлений на начало

|

Зарегистрировано в отчетном периоде

|

Преступления, следствие по которым закончено

|

|||

1996 г

|

1997 г

|

1996 г.

|

1997г.

|

1996 г.

|

1997 г

|

|

1

|

1

|

4

|

5

|

4

|

5

|

|

—

|

—

|

2

|

1

|

1

|

2

|

|

—

|

—

|

—

|

\

|

—

|

1

|

|

—

|

—

|

—

|

335

|

—

|

193

|

|

насилие, причинение ущерба или угроза ими с целью искусственного изменения или искусственного фиксирования цен (ч. 2 ст. 1557); противодействие законной предпринимательской деятельности, соединенное с угрозой насилием либо его применением, повреждения или уничтожения имущества при отсутствии признаков вымогательства (ст. 1558); принуждение к выполнению или невыполнению гражданско-правовых обязательств под угрозой насилия либо его применения, повреждения или уничтожения имущества при отсутствии признаков вымогательства (ст. 1982). В настоящее время на практике складывается характерная картина динамики данной группы преступлений, когда на фоне единиц зарегистрированных в 1997 г. деяний произошел значительный рост зарегистрированных преступлений, квалифицируемых по ст 1982 УК, и соответственно оконченного по ним предварительного следствия (табл. 11).

Такое положение, при котором введенные в УК новые нормы применяются редко, объясняется различными причинами, в том числе отсутствием надлежащих криминалистических методик.

Необходимость формирования комплексных- методик расследования экономико-коррупционных деяний вызывается особенностями преступлений, совершаемых в сфере экономической деятельности и связанных с ее преступной коррупционнос-

379

тью (злоупотребление должностным положением, полномочиями (ст.ст. 165, 166); взяточничество (ст.ст. 168—170), а также путем служебного подлога (ст. 172); способами, облегчающими совершение ряда экономических преступлений путем уничтожения, повреждения или сокрытия документов (ст. 193); иных злоупотреблений документами (ст.ст. 193', 194). Особое место в системе комплексных методик следует отвести расследованию способов компьютерных деяний (ст. 198'), используемых при совершении экономических преступлений. Рассмотрим некоторые вопросы формирования указанных видов комплексных методик расследования.