Сущность проблемы

Понятие новых методик расследования в рассматриваемом контексте, естественно, связано с появлением в период коренных преобразований экономики ранее неизвестных экономических деяний. Криминализация таких деяний путем внесения дополнений в УК, существенных изменений в отдельные его нормы вызвала необходимость криминалистического исследования новых видов экономических преступлений, практики их выявления и раскрытия, разработки криминалистической характеристики и, в конечном счете, формирования методик расследования.

Основными нормативно-правовыми вехами криминализации некоторых экономических деяний явились законы о внесении изменений и дополнений в УК и другие акты законодательства Украины об ответственности за преступления, которые относятся к экономическим деяниям (Законы Украины от 25 июня 1991 г., 6 марта, 17 июня, 7 июля 1992 г., 27 января 1993 г., 28 января, 29 июля 1994 г., 8 февраля, 6 марга, И июля 1995 г., 6 марта, 12 июля, 1 октября, 20 ноября 1996 г., 5 февраля, 7 октября 1997 г.).

Разработка новых криминалистических методик1 касается не только расследования деяний, криминализированных в период начавшихся экономических преобразований, но и преступлений, ответственность за которые установлена ранее действовавшим УК. В некоторые из таких норм были внесены дополнения и изменения в соответствии с необходимостью усиления борьбы с этими деяниями, что не могло не отразиться на криминалистических методиках.

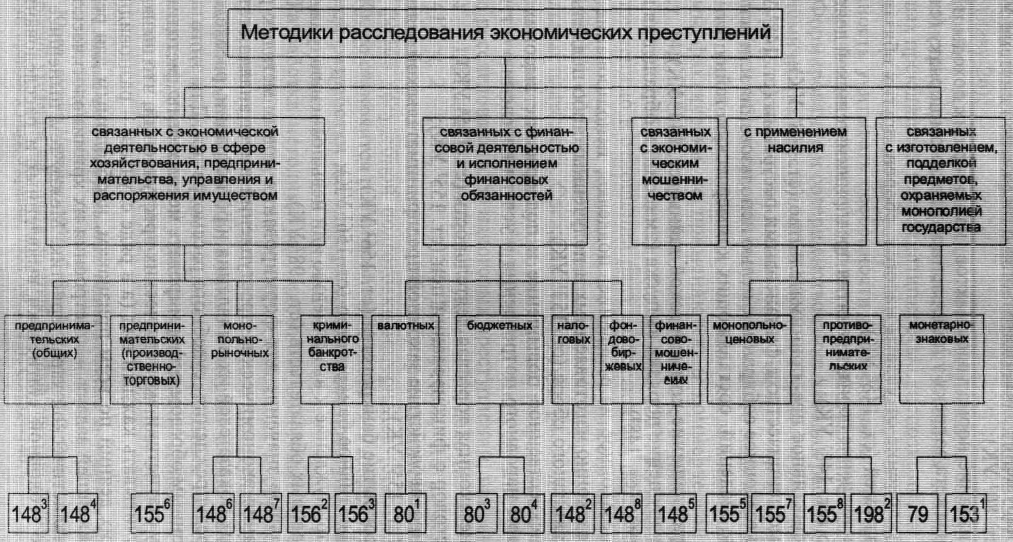

К новым, формирующимся и вместе с тем совершенствующимся методикам расследования экономических преступлений можно отнести такие, как расследование (рис. 19):

— изготовление или сбыт поддельных денег или ценных бумаг (ст. 79 УК) — в части, касающейся ценных бумаг;

— сокрытие валютной выручки (ст. 80' УК);

1 О теоретических аспектах сущности методик расследования экономических преступлений см. главу 6.

258

Рис. 19. Система формирующихся методик расследования экономических преступлений

— нарушение законодательства о бюджетной системе Украины (ст. 803 УК),

— издание нормативных актов, изменяющих доходы и расходы бюджета вопреки установленному законом порядку (ст. 804 УК);

— уклонение от уплаты налогов, сборов, других обязательных платежей (ст. 1482 УК),

— нарушение порядка занятия предпринимательской деятельностью (ст. 1483 УК),

— фиктивное предпринимательство (ст. 1484 УК),

— мошенничество с финансовыми ресурсами (ст. 1485 УК),

— незаконное собирание с целью использования или использование сведений, составляющих коммерческую тайну (ст. 1486 УК);

— разглашение коммерческой тайны (ст. 1487 УК);

— нарушение порядка выпуска (эмиссии) и обращения ценных бумаг (ст. 148s);

— незаконное изготовление, подделка, использование или сбыт незаконно изготовленных и полученных либо поддельных марок акцизного сбора (ст. 1531 УК);

— искусственное повышение и поддержание высоких цен на товары народного потребления и услуги населению (ст. 1555 УК);

— незаконная торговая деятельность (ст. 1556 УК);

— сговор о фиксировании цен (ст. 1557 УК);

— противодействие законной предпринимательской деятельности (ст. 1558 УК);

— сокрытие банкротства (ст. 1562 УК);

— фиктивное банкротство (ст. 1563 УК);

— принуждение к выполнению или невыполнению гражданско-правовых обязательств (ст. 1982 УК).

Большое значение для формирования новых методик расследования экономических преступлений имеет анализ статистических показателей их выявления и регистрации, расследования, предупреждения, судебного рассмотрения. Для этого нужно коренным образом реформировать методологию, методику и технику статистики экономических преступлений, что позволило бы учитывать каждый вид (а в ряде случаев — разновидности) таких деяний по всем признакам, необходимым для решения важнейшей задачи — построения их криминологической и криминалистической характеристик. Между тем нынешнее состояние уголовной статистики выявленных и расследованных

260

экономических преступлений не позволяет решить эгу задачу (см главу 26).

Крайне важно разработать методику анализа соотношений административных правонарушений и уголовных деяний, связанных преюдицией или однотипностью диспозиций, не содержащих преюдициальных условий Анализ таких связей дает возможность учитывать особенности расследования пограничных между административным деликтом к преступлением случаев.

Формирование и совершенствование методик расследования экономических преступлений связаны с уровнем законодательной урегулированное™ отношений в той или иной сфере деятельности, стабильностью и четкостью самого законодательства. Данное положение относится к случаям, когда введенные в УК нормы фактически не применяются: о коммерческой тайне (ст.ст 1486, 1487УК), криминальном банкротстве (ст.ст. 1562; 1563 УК), злоупотреблении ценами (ст.ст 155s, 1557 УК) и др., а также применимо в отношении ряда «работающих» статей закона. К числу последних прежде всего следует отнести применение ст 1482 УК «Уклонение от уплаты налогов, сборов, других обязательных платежей». Согласно статистике о расследованных налоговых преступлениях, уголовных делах, направленных в суды и рассмотренных ими, отмечается рост таких деяний. В 1997 г. было расследовано 6550 налоговых преступлений, направлено в суды — 1787 дел, рассмотрено судами 1781 дело (из них по ч. 1 — 1417, ч. 2 — 340, ч. 3 — 24). Если учесть, что по основной массе налоговых дел (ч. 1 ст. 1482 УК) производится протокольная форма досудебной подготовки материалов (ст.ст. 425—431 УПК), то становится очевидной необходимость дифференцированной разработки методик расследования преступлений, квалифицируемых по ч. 2 и 3 ст. 1482 УК.

Разработка методики расследования налоговых преступлений осложнена отсутствием единого подхода к определению содержания отдельных признаков состава преступления, предусмотренного ст 1482 УК, а также к отграничению уклонения от уплаты налогов, сборов и иных обязательных платежей от смежных преступлений и квалификации таких действий по совокупности с другими преступлениями1. Данные обстоятельства

См Мойсик ВР, Андрушко П П Відповідальність за ухилення від сплати податків законодавство, практика, застосування І напрями вдосконалення // Юрид вісник України, 1998 С 24—25, Дудоров О Спірні питання кваліфікації ухилення від сплати податків у судовій практиці // Вісник Академії правових наук України, 1998 № 2 (13) С 132—140

261

вызывают необходимость разработки комплексных методик рас следования экономических преступлений и смежных с ними 1ЇЕЖйТГ1[шГгЖвьґ1ІГ й 23'у. '" —- —.

Исходя из сущности проблемы формирования методик расследования экономических преступлений в данном разделе (в зависимости от степени их разработанности и запросов практики) с различной полнотой предпринята попытка осветить основные вопросы (см. главы 15—23).