2. Криминалистическая характеристика хищений

В криминалистике предпринимались попытки создать графические структуры системы хищений, однако их прямо не связывали с элементами криминалистической характеристики Одна из таких систем выглядит следующим образом (рис 16)'

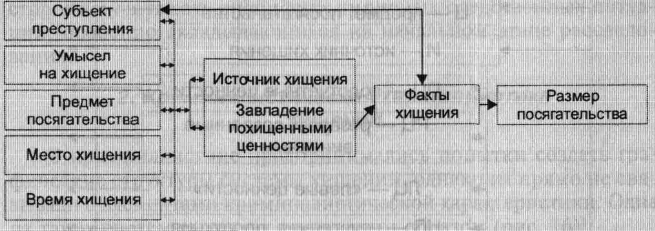

Общая модель должностного хищения представлена в ином виде (рис. 17)2:

Общая криминалистическая характеристика должностных хищений рассматривается нами как система, состоящая из элементов, которые включают в себя подсистемы компонентов (рис. 18)

а) личность преступника (субъект хищения) категории должностных, материально ответственных лиц, технического персонала и иных лиц, которые могут быть причастны к преступлению, факторы, повлиявшие на формирование и осуществление преступных целей, создание преступной группы, распределение ролей между соучастниками и т д ,

б) способ приготовления к хищению (приемы создания неучтенных излишков сырья, готовой продукции, денежных средств и т.д.), его совершения (приемы завладения имуществом, изъятия, сбыта, реализации), сокрытия преступлений, маскировки преступных действий; обстоятельства, обусловившие выбор расхитителями определенных способов (общих для различных отраслей, характерных для данной отрасли производства, технологии изготовления определенных видов сырья, полуфабрикатов, готовых изделий и т.д ),

в) предмет хищения: денежные средства, материальные ценности в виде сырья, материалов, горючего, продукции, полуфабрикатов, готовых изделий с учетом их потребительской ценности, которые могут быть отнесены к различным источникам хищения (подотчетные ценности, неучтенные ценности, созданные на предприятии, в организации, учреждении за счет из-

1 См Густое ГА Расследование хищений в торговле Ч 1 С 27

2 См Густое ГА Обнаружение способа должностных хищении в сложной ситуации С 12

208

Рис 16. Общая структура системы хищений (по ГА Густову)

лишков, поступившие со стороны — сторонние ценности, от соучастников),

г) обстановка хищения, место (вид отрасли, производства, обслуживания, производственный участок, структурное подразделение организации, предприятия и т д.); условия, определяемые технологическим процессом или операцией, системой учета и отчетности, хранения и движения денежных средств и материальных ценностей, документооборотом (оформление и движение управленческих, проектных, учетных, бухгалтерских,

209

Рис 17 Общая модель должностного хищения (по ГА Густову)

Рис 18 Система взаимосвязей элементов криминалистической характеристики должностных хищений

210

лабораторных, технических, технологических, производственно-хозяйственных, статистических и других документов), видом используемой, перерабатываемой, выпускаемой или реализуемой продукции, время (астрономическое, сезонность работ посевных, уборочных, заготовительных и т д ) совершения преступления, каналы сбыта, реализации похищенного,

д) последствия хищении, которые выразились в материальном ущербе и отобразились в материальной обстановке преступления (характерные следы, их локализация и взаимосвязь), вызваны служебными и внеслужебными действиями и связями расхитителей, образом жизни, поведением в быту, личными связями

Как было показано выше, и здесь каждый элемент системы прямо связан с другими, что определяет возможность прослеживать характер связей между ними В зависимости от уровня и объема решаемой следственной задачи анализ таких связей может охватывать два и больше элементов в ряде случаев можно проследить связь между элементами «субъект хищения» и «способ хищения», выражающуюся в том, чго только определенные категории должностных или материально ответственных лиц могут использовать тот или иной способ хищения Одновременно на данную связь влияют иные обстоятельства, относящиеся к предмету преступного посягательства и обстановке хищения Таким образом для анализа рассматриваемой прямой связи, обусловленной факторами, повлиявшими на выбор расхитителями способа преступления, важно учитывать вид и особенности предмета посягательства, характер и особенности обстановки хищения Придавая особое значение способу хищений, остановимся на этом элементе криминалистической характеристики названных преступлений