2. Виды и формы взаимодействия в процессе расследования преступлений

Исследование практики взаимодействия правоохранительных органов в процессе раскрытия и расследования преступлений в криминалистике ведется по различным направлениям. При разработке видов и форм взаимодействия необходимо учитывать особенности различных групп и видов экономических преступлений, в том числе с признаками коррупции и совершаемых организованными группами.

На практике сложились и применяются определенные виды взаимодействия правоохранительных, контролирующих и иных государственных органов в борьбе с преступностью.

Наиболее общим видом взаимодействия является координация деятельности правоохранительных органов. Этот вид взаимодействия наиболее распространен и направлен на согласование общих вопросов борьбы с преступностью в сфере экономики, в том числе на разработку стратегии, тактики и практических рекомендаций по борьбе с экономической преступностью, а также по ее профилактике. Формы взаимодействия здесь специфичны и носят в основном организационный характер. К ним относят: межведомственные оперативные совещания, обмен различной информацией, разработку совместных докладов и представлений о состоянии преступности, основных направлениях и результатах борьбы с ней.

Взаимодействие следователя и оперативных подразделений в процессе раскрытия и расследования преступлений — один из наиболее распространенных и важнейших видов взаимодействия как необходимое условие успеха в раскрытии преступлений. Формы взаимодействия органов предварительного следствия и дознания подразделяются на 1) нормативно-правовые и 2) организационно-тактические.

Первая группа взаимодействия включает взаимодействие, осуществляемое:

а) при передаче следователю материалов об обнаруженных посредством оперативно-розыскных мероприятий признаках преступления для решения вопроса о возбуждении уголовного дела;

160

б) производстве следователем процессуальных действий одновременно с принятием органом дознания согласованных оперативных мер;

в) производстве оперативно-розыскных мер по делу, по которому не установлено лицо, совершившее преступление, после передачи этого дела следователю;

г) выполнении поручений следователя по производству розыскных действий;

д) принятии мер по установлению лица, подлежащего привлечению в качестве обвиняемого, после приостановления предварительного следствия;

е) получении информации и документов об операциях, счетах, вкладах, внутренних и внешних экономических соглашениях физических и юридических лиц и др.

Вторая группа взаимодействия содержит такие формы:

а) совместная разработка версий и согласованное планирование следственных действий и оперативно-розыскных мероприятий;

б) организация следственно-оперативных групп (СОГ), в состав которых входят следователи и оперативные работники.

Данная организационно-тактическая форма взаимодействия получила распространение как одна из наиболее эффективных, особенно когда речь идет о расследовании сложных тяжких преступлений, совершенных организованной преступной группой, многоэпизодной преступной деятельности.

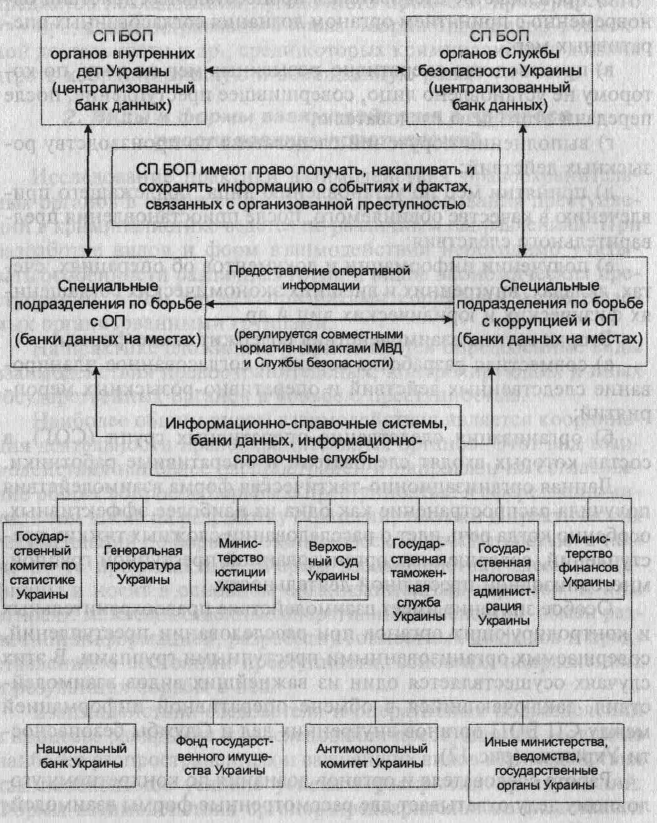

Особое значение имеет взаимодействие правоохранительных и контролирующих органов при расследовании преступлений, совершаемых организованными преступными группами. В этих случаях осуществляется один из важнейших видов взаимодействия, заключающийся в обмене оперативной информацией между СП БОП органов внутренних дел и Службы безопасности Украины (рис 12).

Работа следователя и органов дознания по конкретному уголовному делу охватывает две рассмотренные формы взаимодействия.

Наряду с указанными формами взаимодействия нужно выделить и такие его виды, как совместный выезд следователя и работников органов дознания, производство осмотра, обыска, выемки документов, в том числе компьютерного учета, проведение криминалистических операций и т.д. Расследование преступлений, совершенных организованными преступными груп-

161

Рис. 12. Взаимодействие СП БОП с иными государственными органами в сфере информационного обеспечения

162

пами, могут вызвать необходимость совершать выезды в сопредельные страны, а также в иные зарубежные государства.

Научное обеспечение расследования связано с определением видов взаимодействия следователя с экспертом, специалистом в соответствующих отраслях знания. Такое взаимодействие осуществляется: а) в процессе выполнения поручений правоохранительных органов при проведении ревизий, проверок и других действий по контролю за соблюдением законодательства Украины; б) подготовки и производства следственного осмотра;

в) производства других следственных действий (следственного эксперимента, проверки показаний на месте, обыска и т.д.);

г) подготовки и собирания материалов для экспертного исследования; д) сложных экспертных исследований, когда их промежуточные результаты требуют изменения или дополнения вопросов, поставленных экспертом, либо возникает необходимость в предоставлении дополнительных материалов.

При расследовании преступлений, совершаемых в сфере экономики, большое значение имеет взаимодействие следователя с учреждениями Национального банка Украины, Антимонопольного комитета Украины, Фонда государственного имущества Украины, Государственной налоговой администрации Украины, Государственной контрольно-ревизионной службы Украины и других государственных органов, которые имеют право контроля за соблюдением организациями и гражданами законодательства1. Данный вид взаимодействия может осуществляться в следующих формах: а) передача полученной при осуществлении контрольных функций и анализе информации, сведений, которые могут содержать признаки преступной деятельности; б) получение сведений из автоматизированных информационных и справочных систем и банков данных, создаваемых Антимонопольным комитетом Украины, Фондом Государственного имущества Украины, Государственным таможенным комитетом Украины, Государственным комитетом по статистике Украины, другими министерствами, ведомствами, банковскими, финансовыми и иными органами и организациями, в том числе всю информацию о реальных проявлениях преступной деятельности; в) совместная разработка предложений, направленных на

Следует учитывать возможности получения информации из межведомственных информационных систем Такая система создается в целях совершенствования взаимодействия между Национальным банком Украины и Главной государственной налоговой администрацией (см.: Голос Украины, 1998. № 130. 10 июля).

163

выяснение и устранение условий, способствующих совершению преступлений данного вида.

В порядке взаимодействия органы Государственной налоговой администрации Украины по поручению СП БОП проверяют своевременность предоставления документов, связанных с определением платежей в бюджет; получают документы о платежах, истребуют информацию, связанную с предпринимательской деятельностью. Органы таможенного комитета Украины оказывают содействие при проведении оперативно-розыскных мероприятий (в зоне таможенного контроля), проверяют законность действий организаций и граждан, связанных с перемещением предметов через таможенную границу, и т. д.

При расследовании различных видов экономических преступлений в зависимости от специфики сферы их совершения, предмета посягательства, применяемых преступных способов, виновных лиц и др. следователь, орган дознания осуществляют взаимодействие с различными экспертными учреждениями.