4. Характеристика способов совершения экономических преступлений

Установление способа совершения целого ряда экономических преступлений, как и приготовления к ним и сокрытия2, требует применения соответствующих криминалистических методов и средств.

Будучи одним из элементов системы криминалистической характеристики экономических преступлений, способ преступления занимает в ней ключевое место.

Способ преступления является объектом изучения наук уго-ловно-правового цикла: уголовного права, уголовного процесса, криминологии, криминалистики.

В науке уголовного права способ совершения преступлений рассматривается как «определенный порядок, метод, последовательность движений и приемов, применяемых лицом при совершении умышленных и неосторожных преступлений, сопряженных с избирательным использованием средств совершения преступлений»3, под которыми понимаются вещи, предметы, документы, механизмы, приспособления и другие предметы материального мира, применяя которые виновный совершает преступление4.

Следует отметить, что в уголовном праве предпринимались попытки разработать понятия, которые бы обладали родовыми

См.: MamycoecKUU Г.А. Нормативно-правовая функция криминалистики // Вопросы борьбы с преступностью. Тарту, 1985.

В дальнейшем изложении термин «способ преступления» будет применяться в указанном смысле, если иное не будет оговорено. Панов Н.И Уголовно-правовое значение способа совершения преступления. X., 1984 С 24. См.: Там же. С. 15.

101

признаками, характерными для соответствующих конкретных способов совершения преступлений, и имели «важное значение для смежных отраслей знаний, в частности для криминалистики при разработке методик расследования преступлений»1.

Проблема способа преступления как сложного явления требует комплексного подхода. Расхождения между специалистами в области уголовного права и криминалистики касаются не самого понятия способа совершения преступления, а связи с ним таких смежных понятий, как способ подготовки к преступлению и способ его сокрытия. Н.И. Панов по этому поводу пишет, что «о способе совершения преступлений можно вести речь лишь применительно к стадии исполнения действия, т. е. к исполнительной деятельности, когда лицо выполняет соответствующие действия, предусмотренные уголовным законом в качестве преступления». В связи с этим он не согласен с теми авторами, которые в содержание способа включают действия по подготовке и сокрытию преступлений2.

Значение исследования способа преступлений в научном и практическом плане объясняется тем, что, как пишет Р.С. Белкин, «... не все элементы состава преступления играют одинаковую роль в акте его отражения в окружающей среде. Непосредственно отражающими объектами... являются совокупности признаков, характеризующие субъекта и объективную сторону преступления. Субъект преступления как индивидуум отражается через свои свойства, средства и способы действий; действия или бездействие — через средства и способы осуществления... Таким образом, обязательным элементом акта отражения преступного события, наличествующем во всех случаях, является действие... Следовательно, непременным и наиболее значимым компонентом исходных данных является информация о способе совершения преступления. Именно на ней основываются решения о направлении расследования в его начальный период... Все сказанное... позволяет утверждать, что способ совершения и сокрытия преступления, точнее — знания о нем, определяют путь познания истины по делу, т. е. метод раскрытия и расследования»1 (выделено мной. — Г.М.).

Следует особо отметить, что знания о действиях по приготовлению к преступлению, его совершению и сокрытию в сфере

Панов Н.И. Способ совершения преступления и уголовная ответственность. X., 1982. С. 86.

См.: Панов Н.И. Уголовно-правовое значение способа совершения преступления. С. 13—14. Белкин Р.С. Курс криминалистики. Т. 3. С. 432.

102

экономической деятельности имеют исключительно важное значение, поскольку данный элемент криминалистической характеристики в большинстве случаев определяет весь преступный механизм.

Известный исследователь проблемы способа преступлений Г.Г. Зуйков рассматривал способ совершения преступлений как систему действий по подготовке, совершению и сокрытию преступления, детерминированных условиями внешней среды и психофизиологическими свойствами личности, которые могут быть связаны с избирательным использованием соответствующих орудий или средств и условий места и времени1.

Как полагает Р.С. Белкин, данное определение верно для тех случаев, когда подготовка, совершение и сокрытие преступлений осуществляются по единому замыслу, когда все эти действия связаны между собой в единую систему и, еще не совершив преступления, субъект имеет четкую программу действий2. Однако «действия по совершению и сокрытию преступлений могут быть разорваны по субъекту, когда сокрытие преступления совершается не тем, кто его совершил, а другим лицом без ведома субъекта преступления, не предпринимавшего этих мер... Действия по совершению и сокрытию преступлений могут быть разорваны по замыслу, когда цели сокрытия первоначально не преследовались, а возникли уже после совершения преступления в связи с непредвиденными и (или) изменившимися обстоятельствами»3.

Наиболее обстоятельно проблема способа одного из видов экономических преступлений — должностных хищений — начала разрабатываться в 60-е годы4. На сущность и особенности способов хищений было обращено внимание в связи с развитием научных основ расследования этого вида преступлений, в результате чего были сделаны выводы о том, что знание способа хищения необходимо для его выявления и пресечения, принятия правильного решения о возбуждении уголовного дела, обеспечения качественного планирования расследования5. Результатом проведенных в этот период исследований явился выход

См.: Зуйков Г.Г. Криминалистическое учение о способе совершения преступления: Автореф. дис. ... д-ра юрид. наук. М., 1970. С. 10. См.: Белкин Р.С. Курс криминалистики. Т. 3. С. 313. Там же. С. 359.

См.: Танасевич В.Г. Проблемы борьбы с хищениями государственного и общественного имущества. Автореф. дис. ... д-ра юрид. наук. М., 1967 и др. См.: Густое ГЛ., Скворцов К.Ф. О способах хищений (к научным основам расследования хищений) // Вопросы борьбы с преступностью, 1971. С. 99—105.

103

справочного пособия для следователей, содержащего описание способов должностных хищений; систематизированных по основным критериям1.

В литературе предлагались общие классификации способов хищений, из которых выделяется следующая:

1) полноструктурные или наиболее квалифицированные способы (подготовка, совершение, сокрытие преступления);

2) менее квалифицированные или усеченные первого типа (совершение и сокрытие преступления),

3) менее квалифицированные или усеченные второго типа (подготовка и совершение преступления),

4) неквалифицированные или упрощенные, состоящие только из действий по совершению преступления2.

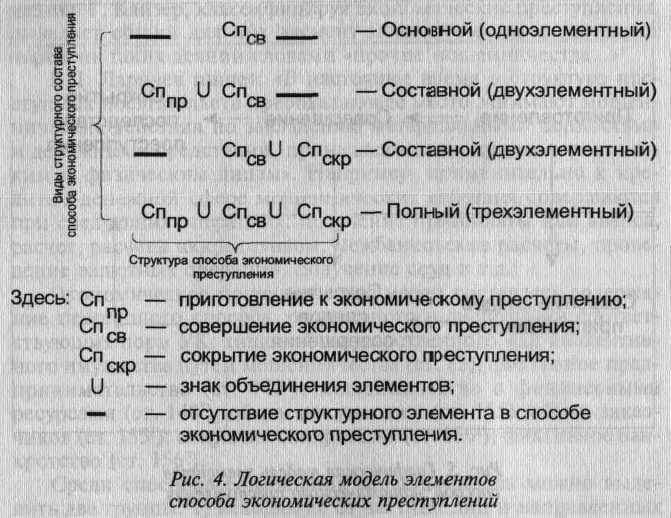

Вопрос о криминалистической структуре способа должностного хищения был рассмотрен применительно к трехэлементной системе различных модификаций, предложенной в виде формул и графической модели3. Такой подход к уяснению структуры способа совершения преступления, не нарушая общепринятой концепции, вводит в него элементы, наиболее полно отражающие процесс, весь механизм преступной деятельности, сведения о котором в виде признаков (следов) преступного деяния необходимы для выявления и расследования преступлений.

Данная позиция применительно к расследованию экономических преступлений представляется наиболее предпочтительной, поскольку для значительной их части характерны стадии приготовления и (или) сокрытия. Это дает основания для построения общей логической и графической моделей элементов способа экономических преступлений.

Первая из них — логическая модель — представлена в трех модификациях, которые можно обозначить как: основную (одноэлементную), составную (двухэлементную) и полную (трехэлементную), когда завершается криминальный цикл (рис. 4).

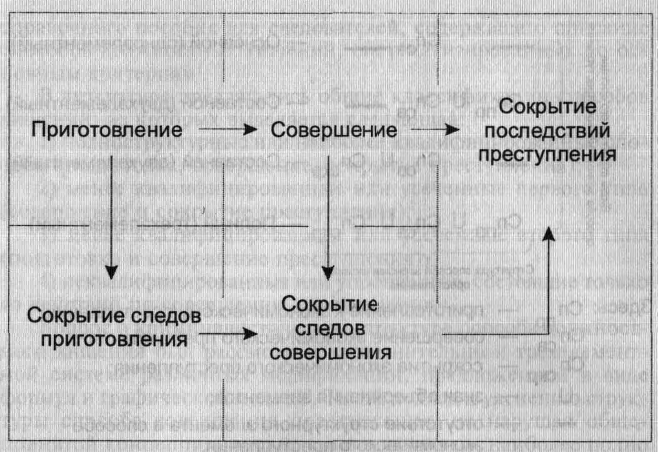

Графическую модель элементов способа экономического преступления можно представить в виде схемы, приведенной на рис. 5.

Отметим, что последствия (следы) сокрытия преступления в ряде случаев подвергаются последующему сокрытию (заметание

1 См Методика расследования хищений социалистического имущества Выпуск первый способы хищений социалистического имущества / Ответ ред В Г Танасевич Вып 14 М , 1976

2 См Уткин М С Особенности расследования и предупреждения хищений в потребительской кооперации Свердловск, 1975 С 6

3 Подробнее об этом см Матусовский ГА Методика расследования хищений С 12

104

следов сокрытия — пересокрытие). Это характерно для следов в документах, оставляемых путем не только внесения изменений в тексты ручным способом, но и применения способов, связанных с использованием печатающих и копировальных устройств. По содержательной стороне способы сокрытия преступлений в криминалистике делятся на группы, связанные с особенностями: 1) утаивания информации, ее источников пассивными (умолчание, несообщение, затягивание времени, отказ от дачи показаний и т.п.) и активными (сокрытие орудий преступления, предметов посягательства, материальных ценностей, денежных средств и др.) способами; 2) уничтожения информации (следов преступника, последствий его действий); 3) маскировки информации, способы которой направлены на искажение представления о личности преступника, способе его действий и иных обстоятельств преступления (изменение обычного расположения документов, предметов и т.п.); фальсификации (подделывания) информации, создании ложной информации: исходящей от заявителей (заведомо ложное заявление, донос), участников процесса (заведомо ложные показания); создание ложных сле-

105

Рис. 5. Графическая модель элементов способа экономического преступления

дов, предметов, документов, их подмена и т.п.; инсценировка преступлений.

В зависимости от особенностей того или иного вида экономических преступлений его структурные элементы могут выглядеть по-разному. В этом отношении способы совершения преступлений, связанные с непосредственной экономической деятельностью, будут существенно отличаться от тех деяний, которые посягают на монополию государства в эмиссии денежных знаков и ценных бумаг или связаны с насильственным противодействием законной экономической деятельности.

При всех различиях по ряду характеристик способы экономических преступлений имеют общность, заключающуюся в том, что они в своей основе ориентированы на экономический обман, экономическое мошенничество в широком смысле, направлены на использование заведомо ложных сведений или намеренное сокрытие их в сфере экономических отношений (см. об этом ч. 1 главы 14).

В ряде работ криминологов и криминалистов проблема мошенничества рассматривается под углом зрения классификации экономических преступлений и в связи со способом их совер-

106

шения. Г. Кайзер, классифицируя экономические преступления, выделяет общий для них элемент мошенничества и завершает перечень таких деяний словами «прочие мошенничества...»1

В.Д. Ларичев пишет: «В настоящее время в структуре преступных посягательств преобладающее место занимают мошеннические действия по завладению материальными ценностями и денежными средствами, принадлежащими другим юридическим и физическим лицам». Например, применительно к кредитно-денежной сфере мошеннические действия совершаются при следующих операциях: получение предоплаты или аванса, расчет, расчеты аккредитивом, межбанковские расчеты, проведение валютных операций, получение ссуд и т.д.2

Экономическое мошенничество может составлять содержание преступного способа, отраженного в диспозиции соответствующих норм УК: хищения государственного или коллективного имущества путем мошенничества (сг. 83); фиктивное предпринимательство (ст. 1484); мошенничество с финансовыми ресурсами (ст. 1485); обман покупателей (ст. 155); обман заказчиков (ст. 155'); сокрытие банкротства (ст. 1562); фиктивное банкротство (ст. 1563).

Среди способов совершения мошенничества можно выделить две группы: 1) исходящие от частных лиц и направленных на завладение чужим имуществом в сфере торговли, бытового обслуживания, сберегательного дела, пенсионного обеспечения3 и т.п.; 2) связанные с использованием фиктивных документов от имени соответствующих предприятий, учреждений, организаций, фирм и других структур (хищения и сопутствующие им преступления, совершаемые с помощью платежного поручения в сопровождении фиктивного кредитного авизо4, мнимого представительства, мнимого посредничества)5.

При совершении иных экономических преступлений мошеннический обман может проявляться в различных формах и видах, характерных при посягательствах в сфере гражданско-правовых обязательств, обеспечения качества выпускаемых и реализуемых

1 Kaiser G. Указ. соч. Р. 45.

2 Ларичев В.Д. Указ соч С. 77—78, 79.

3 См.: Гаенко В.И. Расследование хищений государственного и общественного имущества, совершенных путем мошенничества. Автореф дис. ... канд. юрид наук X., 1983.

4 См. Попович В М. Правові основи банківської справи та п захист від злочинних посягань. К , 1995 С 195—203

5 См.' Мешков В М Расследование мошенничества // Криминалистика расследование преступлений в сфере экономики. Н Новгород, 1995 С 264—266.

107

товаров, в процессе образования цен, предпринимательской деятельности, расходования бюджетных средств, денежной эмиссии и обращения денег, перемещение имущееІва через таможенную границу и т.д.

Насыщенность экономических преступлений способами их совершения различна: для одних характерно разнообразие способов и их модификаций (должностные хищения, хищения, совершаемые путем мошенничества, уклонение от уплаты налогов, мошенничество с финансовыми ресурсами, сокрытие валютной выручки, обман покупателей и заказчиков, контрабанда); для иных — ограниченное количество видов способов. Однако особенностью совершения экономических преступлений в целом является многообразие преступных способов, что объясняется различием сфер, отраслей, видов экономических отношений, деятельности лиц, участвующих в хозяйственном и финансовом процессе и наделенных соответствующими полномочиями.

В связи с этим отнюдь не риторическим будет выглядеть вопрос о том, какое количество способов совершения экономических преступлений учтено правоохранительными органами и олисано в криминалистических изданиях. Для ответа на данный вопрос (разумеется, не в абсолютных цифровых показателях) необходимо прежде всего разграничить преступления по степени их «насыщенности» способами. Следует напомнить, что преступления, ныне относимые к экономическим, особенно интенсивно стали изучаться криминалистами начиная с 60-х годов, причем внимание сосредоточивалось на выяснении способов должностных хищений. Как показали эти исследования, данный вид преступлений оказался самым насыщенным преступными способами. Только описанных в криминалистической литературе таких способов около 250 без учета их модификаций — разнообразных приемов создания резервов (излишков) для хищений, изъятия имущества и сокрытия.

Описанные в систематизированном виде как типичные способы хищений1 (их более 200) имеют следующую систему.

1. Способы хищений, общие для различных, отраслей народного хозяйства

1.1. Способы хищений материальных ценностей.

1.2. Способы хищений денежных средств.

1.3. Способы хищений при заготовительных операциях: 1.3.1. Способы хищений материальных ценностей при заготовках.

1 См.. Методика расследования хищений социалистического имущества Выпуск первый.

108

1.3.2. Способы хищений денежных средств при заготовках. 1.4. Способы хищений, связанные с преступным использованием методов и средств учета:

1.4.1. Способы хищений применяемые в условиях ручной обработки документов.

1.4.2. Способы хищений, совершаемые с использованием механизированного учета.

2. Способы хищений, применяемые в различных отраслях народного хозяйства

2.1. Способы хищений в промышленности:

2.1.1. Трикотажная промышленность.

2.1.2. Швейная промышленность.

2.1.3. Молочная промышленность.

2.1.4. Винодельческая промышленность.

2.2. Способы хищений в сельском хозяйстве.

2.3. Способы хищений в строительстве:

2.3.1. Способы хищений денежных средств.

2.3.2. Способы хищений строительных материалов.

2.3.3. Хищения строительных материалов и оборудования со складов строительных организаций.

2.4. Способы хищений в государственной и кооперативной торговле.

2.5. Способы хищений в предприятиях общественного питания.

2.6. Способы хищений на транспорте: 2.6.1. Железнодорожный транспорт:

2.6.1.1. Способы хищений грузов.

2.6.1.2. Способы хищений денежных средств. 2.6.2. Грузовой автомобильный транспорт:

2.6.2.1. Способы хищений грузов.

2.6.2.2. Способы хищений денежных средств. 2.7. Способы хищений в учреждениях и организациях, состоящих на государственном бюджете:

2.7.1. Способы хищений материальных ценностей.

2.7.2. Способы хищений денежных средств.

Данная система способов построена в соответствии с определенной структурой приемов. Каждый из описанных способов снабжен:

— номером (в пределах структурных глав);

— наименованием способа;

— описанием (краткое его содержание — «формула способа»). Приводятся также характерные для соответствующих способов разновидности приемов:

109

— по непосредственному изъятию, присвоению и использованию имущества;

— сокрытия хищений;

— создания резервов для хищений при различных производственных, хозяйственных и финансовых операциях, технологиях, видах сырья, материалов, полуфабрикатов;

— непосредственного изъятия денег;

— создания безучетных резервов материальных ценностей;

— реализации созданных резервов;

— сокрытия недостачи;

— передачи-приемки похищенной продукции;

— изъятия денег по подложным документам;

— подлогов в закупочных документах;

— подлогов в кассовых документах;

— подлогов в бухгалтерских документах;

— оплаты труда за изготовление неучтенной продукции;

— переадресовки грузов.

В отдельных работах применительно к особенностям отрасли подробно исследуются способы хищений. В этом отношении особенно выделяются публикации, посвященные, в частности, расследованию хищений в торговле, в которых детально проанализированы преступные способы, разработаны их формулы1. Данное обстоятельство стимулирует исследования в сфере информационно-поисковых систем распознавания преступных способов по отобразившимся разнообразным признакам (следам).

Изложенное позволяет констатировать, что к основаниям классификации способов экономических преступлений (в зависимости от особенностей применяемых при их совершении способов) следует отнести:

1) место субъекта в системе экономических отношений:

— непосредственно участвующего в экономической деятельности и исполняющего обязательства в связи с этим;

— посягающего на экономические отношения путем совершения мошеннических действий;

— посягающего на экономические отношения путем изготовления предметов, охраняемых запретом и монополией государства;

— посягающего на экономические отношения путем насильственного противодействия законной экономической деятельности;

1 См.1 Густое ГЛ. Расследование хищений в торговле. Ч. 1.

110

2) особенности сферы экономических отношений хозяйственной и финансовой деятельности, отрасли народного хозяйства, производства и обслуживания, иных сфе§;

3) особенности системы учета и отчетности имущества, хозяйственных и финансовых операций;

4) особенности предмета посягательства, системы технологии его изготовления, реализации, хранения, охраны, обеспечения безопасности перемещения, передачи имущества, прав на него;

5) характеристику и место потенциального потерпевшего (физического и юридического лица, его представителей) в системе экономических отношений, уровень его профессионализма, выполнения служебных обязанностей, наличие экономической виктимности.