ekonomia_predpriatia

.pdfпроизводственных запасов, поэтому их величину следует прибавить к рассчитанным оборотным средствам в производственных запасах.

==1,4*739+275= 1309 тыс.руб/год

− оборотные средства в незавершенном производстве

|

=(165+39+2580)/(2*2580)= 0,54 |

|

- коэффициент нарастания затрат (условно принимается равномерное нарастание |

|

|

затрат). |

– затраты на материалы и комплектующие изделия, руб\шт; |

− |

производственная себестоимость, руб/шт.

=(2580*45000)/360*0,54*4,58 =797 тыс.руб./год

Тц – длительность производственного цикла, кален. дни. Длительность производственного цикла – отрезок времени между началом и окончанием производственного процесса изготовления одного изделия (заготовки, детали и т.д.)

Длительность производственного цикла состоит из времени технологических операций времени подготовительно-заключительных операций; длительности естественных процессов, вспомогательных операций; времени межоперационных и междусменных перерывов.

=0,5+0,2+0,5+0,8+0,5= 2,5 час/шт.

m0− количество операций.

ц =10 – соотношение между производственным циклом и технологическим временем.

|

|

|

=2,5*10= 25 ч. |

|

Тц |

tтехн ц |

|

А |

|

|

|

|

|

|

С D |

|

( А В) =(25*365)/(1*8*(365-116))= 4,58 кал.дня |

||

|

|

|||

− оборотные средства в готовой продукции

=(2580*45000)/360*5= 1613 тыс.руб./год

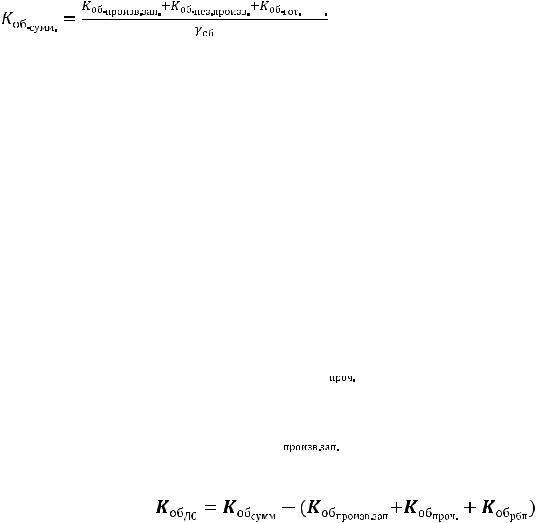

− суммарную потребность в оборотных средствах

21

=(1309+797+1613)/0,6= 6198 тыс.руб./год

=(1309+797+1613)/0,6= 6198 тыс.руб./год

1.12

Баланс хозяйственных средств на начало хозяйственной деятельности.

Условно вступительный баланс (составляемый на момент возникновения предприятия) совпадает с текущим балансом, составляемым на начало отчетного периода.

На момент формирования БХС отсутствуют такие элементы активов:

−затраты в незавершенном производстве;

−готовая продукция и товары для перепродажи;

−дебиторская задолженность;

−краткосрочные финансовые вложения.

Величина сырья и материалов – исходя из рассчитанного норматива оборотных средств в производственных запасов.

Значение прочих запасов и затрат ( ) определяется как разница между

) определяется как разница между

нормативом оборотных средств в производственных запасах с учетом прочих элементов производственных запасов + МБП, и нормативом оборотных средств в производственных запасов ( )

)

Денежные средства в кассе и на расчетном счете определяются следующим образом:

В соответствии с основным уравнением баланса итог пассивов принимается равным рассчитанному итогу активов.

Условия формирования баланса хозяйственных средств предприятия на начало хозяйственной деятельности:

удельный вес собственного (уставного) капитала в общей сумме пассивов баланса (0,6);

удельный вес собственного (уставного) капитала в общей сумме пассивов баланса (0,6);

удельный вес в общей сумме заемного капитала долгосрочных кредитов банков (0,7), краткосрочных кредитов банков (0,2), прочих краткосрочных обязательств (0,1). Под прочими краткосрочными обязательствами в данной работе понимается задолженность перед персоналом, бюджетом,

удельный вес в общей сумме заемного капитала долгосрочных кредитов банков (0,7), краткосрочных кредитов банков (0,2), прочих краткосрочных обязательств (0,1). Под прочими краткосрочными обязательствами в данной работе понимается задолженность перед персоналом, бюджетом,

внебюджетными фондами.

На основе принятого удельного веса собственного (на начало деятельности) капитала устанавливается величина собственного и необходимого заемного капитала.

22

Бухгалтерский баланс на начало хозяйственной деятельности

АКТИВ |

тыс. руб. |

ПАССИВ |

тыс. руб. |

1. Внеоборотные активы |

|

3. Капитал и резервы |

|

Нематериальные активы |

2750 |

Уставный капитал |

83129 |

Основные средства |

129600 |

Добавочный капитал |

------ |

|

|

Резервный капитал |

------ |

|

|

Нераспределенная прибыль |

|

|

|

(непокрытый убыток) |

------ |

Итого по разделу 1 |

132350 |

Итого по разделу 3 |

83129 |

|

|

|

|

2. Оборотные активы |

|

4. Долгосрочные обязательства |

|

Запасы |

|

Займы и кредиты |

38793 |

сырье и материалы |

1309 |

Итого по 4 разделу |

38793 |

затраты в незавершенном |

|

|

|

производстве |

------ |

|

|

готовая продукция и товары |

|

|

|

для перепродажи |

------ |

5. Краткосрочные обязательства |

|

расходы будущих периодов |

1859 |

Займы и кредиты |

11084 |

|

|

|

|

Дебиторская задолженность |

------ |

|

|

Краткосрочные финансовые |

|

Прочие краткосрочные |

|

вложения |

------ |

обязательства |

5542 |

Денежные средства |

3030 |

|

|

|

|

|

|

Итого по разделу 2 |

6198 |

Итого по разделу 5 |

16626 |

|

|

|

|

Баланс |

138548 |

Баланс |

138548 |

=6198-(1309+1859)= 3030 тыс.руб./год

=6198-(1309+1859)= 3030 тыс.руб./год

1.13

Расчет планируемой цены изделия Б методами полных и переменных затрат

-Сумма желаемой нераспределенной прибыли (40% стоимости собственного капитала), руб/год;

-Удельный вес нераспределенной прибыли* в общей сумме прибыли до налогообложения 0,8.

-При значении 0,8 обязательные платежи в бюджет и выплаты дивидендов не

23

планируются.

Нераспределенная прибыль:

=83129*0,4= 33252 тыс.руб./год

Прибыль от реализации = прибыль до налогообложения:

=33252/0,8= 41565 тыс.руб./год

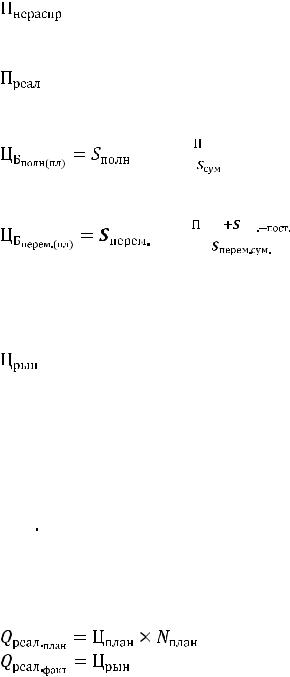

Плановая цена изделия Б, рассчитанная методом полных затрат:

=2,71*(1+33252/116274)= 3679 руб./шт.

=2,71*(1+33252/116274)= 3679 руб./шт.

Плановая цена изделия Б, рассчитанная методом переменных затрат:

=1,26*(1+(41565+65506)/56583)= 3637 руб./шт.

=1,26*(1+(41565+65506)/56583)= 3637 руб./шт.

1.14

Расчет рыночной (фактической) цены изделия Б (0,9 плановой цены производителя).

=3637*0,9= 3273 руб./шт.

1.15

Расчет фактического объема продаж (0,9 планового объема производства изделия Б, при условии, что произведенный объем продукции равен плановому, т.е. остатки готовой продукции Б соответствуют разности между плановым и фактическим объемом продаж).

=45000*0,9= 40500 шт./год

=45000*0,9= 40500 шт./год

1.16

Расчет планового и фактического объема продаж в стоимостном измерении.

=3637*45000= 163665 тыс.руб./год

=3273*40500= 132557 тыс.руб./год

=3273*40500= 132557 тыс.руб./год

24

1.17

Отчет о прибылях и убытках предприятия за планируемый период по плановым и фактическим данным.

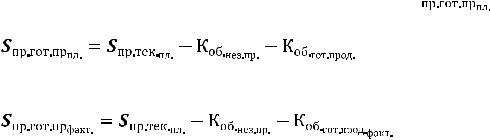

− Плановой себестоимости проданной продукции,

=116274-797-1613= 113864 тыс.руб./год

− Фактической себестоимости проданной продукции

=116274-797-1613-(4500*2,58)= 102254

тыс.руб./год

−Фактической и плановой прибыли (убытка) от продаж Принять:

−фактическую величину коммерческих расходов 0,9 планируемой величины коммерческих расходов.

−планируемую величину прибыли до налогообложения в соответствии с расчетами п.1.12.

−текущий налог на прибыль в размере 20% (при удельном весе нераспределенной прибыли в общей сумме прибыли до налогообложения 0,8).

Отчет о прибылях и убытках

|

|

|

|

Сумма, тыс. руб./год |

|

Наименование показателя |

|

план |

факт |

||

Выручка |

от |

продажи |

|

|

|

продукции |

|

|

|

163665 |

132557 |

Себестоимость |

проданной |

|

|

||

готовой продукции |

|

|

113864 |

102254 |

|

Коммерческие расходы |

|

5814 |

5233 |

||

Прибыль (убыток) от продажи |

43987 |

25070 |

|||

Прочие доходы |

|

|

880 |

792 |

|

Прочие расходы |

|

|

3302 |

2972 |

|

Прибыль |

(убыток) |

до |

|

|

|

налогообложения |

|

|

41565 |

22890 |

|

Текущий налог на прибыль |

|

8313 |

4578 |

||

Нераспределенная |

прибыль |

|

|

||

(убыток) |

|

|

|

33252 |

18312 |

25

1.18

Плановый баланс хозяйственных средств на конец года

|

АКТИВ |

|

|

тыс. руб. |

|

|

ПАССИВ |

|

|

тыс. руб. |

|

|

|

|

|

|

|

|

|

||||

|

1. Внеоборотные активы |

|

|

|

3. Капитал и резервы |

|

|

|

|||

|

Нематериальные активы |

2475 |

|

|

Уставный капитал |

83129 |

|

||||

|

Основные средства |

118325 |

|

|

Добавочный капитал |

------ |

|

||||

|

|

|

|

|

|

|

Резервный капитал |

------ |

|

||

|

|

|

|

|

|

|

Нераспределенная прибыль |

|

|

|

|

|

|

|

|

|

|

|

(непокрытый убыток) |

33252 |

|

||

|

Итого по разделу 1 |

120800 |

|

|

Итого по разделу 3 |

116381 |

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

2. Оборотные активы |

|

|

|

|

4. Долгосрочные обязательства |

|

|

|

||

|

Запасы |

|

|

|

|

Займы и кредиты |

38793 |

|

|||

|

сырье и материалы |

1309 |

|

|

Итого по 4 разделу |

38793 |

|

||||

|

затраты в незавершенном |

|

|

|

|

|

|

|

|

|

|

|

производстве |

797 |

|

|

|

|

|

|

|

||

|

готовая продукция и товары |

|

|

|

|

5. Краткосрочные |

|

|

|

||

|

для перепродажи |

1613 |

|

|

обязательства |

|

|

|

|||

|

расходы будущих периодов |

1859 |

|

|

Займы и кредиты |

- |

|

||||

|

|

|

|

|

|

|

|

|

|

||

|

Дебиторская задолженность |

------ |

|

|

|

|

|

|

|

||

|

Краткосрочные финансовые |

|

|

|

|

Прочие краткосрочные |

|

|

|

||

|

вложения |

------ |

|

|

обязательства |

5542 |

|

||||

|

Денежные средства |

34338 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

||||

|

Итого по разделу 2 |

39916 |

|

|

Итого по разделу 5 |

5542 |

|

||||

|

|

|

|

|

|

|

|||||

|

Баланс |

|

|

160716 |

|

|

Баланс |

|

|

160716 |

|

=3030+275+11275+33252-11084-(797+1613)= 34338 тыс.руб./год

=3030+275+11275+33252-11084-(797+1613)= 34338 тыс.руб./год

где К пл ан.(факт.) |

- плановое или фактическое значение величины денежных средств |

ден.ср.кон.года |

|

на конец года; Кден.ср.нач.года - величина денежных средств на начало года;

Анем.акт. - величина амортизации нематериальных активов; Аосн.ср. - величина амортизации основных средств; АМБП - величина амортизации МБП;

26

П пл.(факт.) - фактическая или плановая величина нераспределенной прибыли

нер.( уб.)

(непокрытого убытка); Ккр.обя з. - величина краткосрочных обязательств.

Фактический баланс хозяйственных средств на конец года

АКТИВ |

тыс. руб. |

ПАССИВ |

тыс. руб. |

1. Внеоборотные активы |

|

3. Капитал и резервы |

|

Нематериальные активы |

2475 |

Уставный капитал |

83129 |

Основные средства |

118325 |

Добавочный капитал |

------ |

|

|

Резервный капитал |

------ |

|

|

Нераспределенная прибыль |

|

|

|

(непокрытый убыток) |

18312 |

Итого по разделу 1 |

120800 |

Итого по разделу 3 |

101441 |

|

|

|

|

2. Оборотные активы |

|

4. Долгосрочные обязательства |

|

Запасы |

|

Займы и кредиты |

38793 |

сырье и материалы |

1309 |

Итого по 4 разделу |

38793 |

затраты в незавершенном |

|

|

|

производстве |

797 |

|

|

готовая продукция и товары |

|

5. Краткосрочные |

|

для перепродажи |

13223 |

обязательства |

|

расходы будущих периодов |

1859 |

Займы и кредиты |

- |

|

|

|

|

Дебиторская задолженность |

------ |

|

|

Краткосрочные финансовые |

|

Прочие краткосрочные |

|

вложения |

------ |

обязательства |

5542 |

Денежные средства |

7788 |

|

|

|

|

|

|

Итого по разделу 2 |

24976 |

Итого по разделу 5 |

5542 |

|

|

|

|

Баланс |

145776 |

Баланс |

145776 |

=3030+275+11275+33252-11084-(797+(4500*2,58+1613))=7788 тыс.руб./год

27

1.19

Расчет плановой и фактической величины основных показателей хозяйственной деятельности предприятия.

Сумма хозяйственных средств:

Плановая: 160716 тыс.руб./год. Фактическая: 145776 тыс.руб./год.

Собственные оборотные средства:

Ксоб.об.ср. Оборотные активы Краткосроч ные обязательства

Плановые: 39916-5542= 34374 тыс.руб./год Фактические: 24976-5542= 19435 тыс.руб./год

Коэффициент обеспеченности собственными средствами:

Коб.соб.ср. |

Оборотные активы Краткосроч ные обязательства |

|

|

||

Оборотные активы |

||

|

Плановый: (39916-5542)/39916= 0,86 Фактический: (24976-5542)/24976= 0,78

Коэффициент абсолютной ликвидности:

Абсолютно ликвидные активы Кабс.ликв. Краткосроч ные обязательства

Плановый: 34338/5542= 6,2 Фактический: 7788/5542= 1,41

Коэффициент текущей ликвидности (или коэффициент покрытия баланса):

Сумма оборотных активов Ктек.ликв. Краткосроч ные обязательства

Плановый: 39916/5542= 7,2 Фактический: 24976/5542= 4,51

Выручка от продажи продукции:

Плановая: 163665 тыс.руб./год Фактическая: 132557 тыс.руб./год

Прибыль до налогообложения:

Плановая: 41565 тыс.руб./год Фактическая: 22890 тыс.руб./год

Нераспределенная прибыль:

Плановая: 33252 тыс.руб./год Фактическая: 18312 тыс.руб./год

Производительность труда на предприятии:

28

Добавленна я стоимость П тр. Численност ь персонала

Плановая: 163665/112= 1461 тыс.руб./чел.

Фактическая: 132557/112= 1184 тыс.руб./чел.

Фондоотдача:

Выручка от реализации Кф.от. Первоначал ьная стоимость основных средств*

Плановая: 163665/123963= 1,32 Фактическая: 132557/123963= 1,07

Фондоѐмкость:

Кф.ем. |

Первоначал ьная стоимость основных средств* |

|

Выручка от реализации |

||

|

Плановая: 123963/163665= 0,76 Фактическая: 123963/132557= 0,94

Число оборотов оборотных средств:

Выручка от реализации Кчисл.об.ср. Оборотные активы*

Плановое: 163665/23057= 7,1 Фактическое: 132557/15587= 8,5

Оборачиваемость собственного капитала:

Коб.соб.кап. |

Выручка от реализации |

|

|

||

Собственны й капитал * |

||

|

Плановая: 163665/99755= 1,64 Фактическая: 132557/92285= 1,44

Рентабельность продукции:

R |

|

Прибыль от реализации |

|

продукции |

|

||

Издержки текущего периода |

|||

|

|

Плановая: 43987/113864= 0,39 Фактическая: 25070/102254= 0,25

Рентабельность продаж:

R |

|

Прибыль от реализации |

|

продаж |

|

||

Выручка от реализации |

|||

|

|

Плановая: 43987/163665= 0,27 Фактическая: 25070/132557= 0,19

Рентабельность активов:

R |

|

Прибыль до налогообло жения |

|

активов |

|

||

Величина активов * |

|||

|

|

29

Плановая: 41565/149632= 0,28

Фактическая: 22890/142162= 0,16

Рентабельность собственного капитала:

R |

|

Прибыль после налогообло жения |

|

соб.кап. |

|

||

Собственны й капитал * |

|||

|

|

Плановая: 33252/99755= 0,33 Фактическая: 18312/92285= 0,2

Плановые и фактические значения основных показателей хозяйственной деятельности предприятия в I периоде

Наименование показателя и его размерность |

План |

Факт |

Сумма хозяйственных средств (тыс.руб/год): |

160716 |

145776 |

Собственные оборотные средства(тыс.руб/год): |

34374 |

19435 |

Коэффициент обеспеченности собственными средствами: |

0,86 |

0,78 |

Коэффициент абсолютной ликвидности: |

6,20 |

1,41 |

Коэффициент текущей ликвидности: |

7,20 |

4,51 |

Выручка от продажи продукции(тыс.руб/год): |

163665 |

132557 |

Прибыль до налогообложения(тыс.руб/год): |

41565 |

22890 |

Нераспределенная прибыль(тыс.руб/год): |

33252 |

18312 |

Производительность труда на предприятии (тыс.руб./чел): |

1461 |

1184 |

Фондоотдача: |

1,32 |

1,07 |

Фондоёмкость: |

0,76 |

0,94 |

Число оборотов оборотных средств: |

7,10 |

8,50 |

Оборачиваемость собственного капитала: |

1,64 |

1,44 |

Рентабельность продукции: |

0,39 |

0,25 |

Рентабельность продаж: |

0,27 |

0,19 |

Рентабельность активов: |

0,28 |

0,16 |

Рентабельность собственного капитала: |

0,33 |

0,20 |

30