ekonomia_predpriatia

.pdfРасчет основной з/п, |

|

|

Расчет дополнительной з/п, |

|

||||||||

тыс.руб./год |

|

|

|

тыс.руб./год |

|

|

|

|

|

|||

1 |

* |

66 500 |

= |

66500 |

|

66 500 |

/ |

12 |

* |

1 |

= |

5542 |

1 |

* |

45 600 |

= |

45600 |

|

45 600 |

/ |

12 |

* |

1 |

= |

3800 |

1 |

* |

43 500 |

= |

43500 |

|

43 500 |

/ |

12 |

* |

1 |

= |

3625 |

1 |

* |

43 000 |

= |

43000 |

|

43 000 |

/ |

12 |

* |

1 |

= |

3583 |

1 |

* |

41 000 |

= |

41000 |

|

41 000 |

/ |

12 |

* |

1 |

= |

3417 |

3 |

* |

25 000 |

= |

75000 |

|

25 000 |

/ |

12 |

* |

3 |

= |

6250 |

2 |

* |

26 000 |

= |

52000 |

|

26 000 |

/ |

12 |

* |

2 |

= |

4333 |

2 |

* |

25 400 |

= |

50800 |

|

25 400 |

/ |

12 |

* |

2 |

= |

4233 |

1 |

* |

26 000 |

= |

26000 |

|

26 000 |

/ |

12 |

* |

1 |

= |

2167 |

1 |

* |

20 000 |

= |

20000 |

|

20 000 |

/ |

12 |

* |

1 |

= |

1667 |

1 |

* |

34 000 |

= |

34000 |

|

34 000 |

/ |

12 |

* |

1 |

= |

2833 |

2 |

* |

34 000 |

= |

68000 |

|

34 000 |

/ |

12 |

* |

2 |

= |

5667 |

1 |

* |

34 000 |

= |

34000 |

|

34 000 |

/ |

12 |

* |

1 |

= |

2833 |

2 |

* |

35 000 |

= |

70000 |

|

35 000 |

/ |

12 |

* |

2 |

= |

5833 |

1 |

* |

19 000 |

= |

19000 |

|

19 000 |

/ |

12 |

* |

1 |

= |

1583 |

2 |

* |

14 000 |

= |

28000 |

|

14 000 |

/ |

12 |

* |

2 |

= |

2333 |

2 |

* |

15 500 |

= |

31000 |

|

15 500 |

/ |

12 |

* |

2 |

= |

2583 |

2 |

* |

13 000 |

= |

26000 |

|

13 000 |

/ |

12 |

* |

2 |

= |

2167 |

2 |

* |

14 500 |

= |

29000 |

|

14 500 |

/ |

12 |

* |

2 |

= |

2417 |

2 |

* |

15 000 |

= |

30000 |

|

15 000 |

/ |

12 |

* |

2 |

= |

2500 |

8 |

* |

26 300 |

= |

210400 |

|

26 300 |

/ |

12 |

* |

8 |

= |

17533 |

8 |

* |

26 300 |

= |

210400 |

|

26 300 |

/ |

12 |

* |

8 |

= |

17533 |

65 |

* |

27 300 |

= |

1774500 |

|

27 300 |

/ |

12 |

* |

65 |

= |

147875 |

Сумма |

|

|

3027700 |

|

Сумма |

|

|

|

112 |

|

252308 |

|

11

Расчет стимулирующих выплат, тыс.руб./год |

|

|

|

|||||||

( |

66 500 |

+ |

5542 |

) |

* |

1 |

* |

0,33 |

= |

24014 |

( |

45 600 |

+ |

3800 |

) |

* |

1 |

* |

0,33 |

= |

16467 |

( |

43 500 |

+ |

3625 |

) |

* |

1 |

* |

0,33 |

= |

15708 |

( |

43 000 |

+ |

3583 |

) |

* |

1 |

* |

0,33 |

= |

15528 |

( |

41 000 |

+ |

3417 |

) |

* |

1 |

* |

0,33 |

= |

14806 |

( |

25 000 |

+ |

6250 |

) |

* |

3 |

* |

0,33 |

= |

27083 |

( |

26 000 |

+ |

4333 |

) |

* |

2 |

* |

0,33 |

= |

18778 |

( |

25 400 |

+ |

4233 |

) |

* |

2 |

* |

0,33 |

= |

18344 |

( |

26 000 |

+ |

2167 |

) |

* |

1 |

* |

0,33 |

= |

9389 |

( |

20 000 |

+ |

1667 |

) |

* |

1 |

* |

0,33 |

= |

7222 |

( |

34 000 |

+ |

2833 |

) |

* |

1 |

* |

0,33 |

= |

12278 |

( |

34 000 |

+ |

5667 |

) |

* |

2 |

* |

0,33 |

= |

24556 |

( |

34 000 |

+ |

2833 |

) |

* |

1 |

* |

0,33 |

= |

12278 |

( |

35 000 |

+ |

5833 |

) |

* |

2 |

* |

0,33 |

= |

25278 |

( |

19 000 |

+ |

1583 |

) |

* |

1 |

* |

0,33 |

= |

6861 |

( |

14 000 |

+ |

2333 |

) |

* |

2 |

* |

0,33 |

= |

10111 |

( |

15 500 |

+ |

2583 |

) |

* |

2 |

* |

0,33 |

= |

11194 |

( |

13 000 |

+ |

2167 |

) |

* |

2 |

* |

0,33 |

= |

9389 |

( |

14 500 |

+ |

2417 |

) |

* |

2 |

* |

0,33 |

= |

10472 |

( |

15 000 |

+ |

2500 |

) |

* |

2 |

* |

0,33 |

= |

10833 |

( |

26 300 |

+ |

17533 |

) |

* |

8 |

* |

0,33 |

= |

75978 |

( |

26 300 |

+ |

17533 |

) |

* |

8 |

* |

0,33 |

= |

75978 |

( |

27 300 |

+ |

147875 |

) |

* |

65 |

* |

0,33 |

= |

640792 |

|

Сумма |

|

|

|

|

|

|

|

|

1093336 |

12

1.5

Фонд оплаты труда формируется, исходя из сложившейся заработной платы, дополнительной заработной платы и стимулирующих и компенсирующих выплат.

Дополнительная заработная плата за год каждого работающего включает в себя один оклад (оплата непроработанного времени, оплата отпуска).

= (3027700+252308+1093336) *12/1000=52480 тыс.руб./год

Страховые взносы в: |

% |

Тыс.руб. |

Пенсионный фонд РФ |

26,00% |

13645 |

Фонд социального |

|

|

страхования РФ |

2,90% |

1522 |

Федеральный фонд |

|

|

обязательного |

|

|

медицинского |

|

|

страхования |

3,10% |

1627 |

Территориальный фонд |

|

|

обязательного |

|

|

медицинского |

|

|

страхования |

2,00% |

1050 |

Средства от несчастных |

|

|

случаев |

4,00% |

2099 |

Сумма |

38,00% |

19942 |

1.6

Условия формирования сметы затрат на производство:

−стоимость основных материалов и комплектующих; (165+39)*45= 9180 тыс.руб./год

−стоимость вспомогательных материалов (7 % суммарной стоимости основных материалов и комплектующих изделий);

0,07*9180= 643 тыс.руб./год

− величина транспортно-заготовительных расходов (8 % суммарной стоимости основных материалов, комплектующих изделий и вспомогательных материалов);

0,08*(9180+643)= 786 тыс.руб./год

− стоимость инструментов и приспособлений (3 % стоимости материалов и комплектующих);

0,03*9180= 275 тыс.руб./год

− стоимость топлива и энергии (40 % суммарной стоимости основных материалов и

13

комплектующих изделий; выделить стоимость технологической энергии в пределах 70 % общей стоимости топлива и энергии);

0,4*9180= 3672 тыс.руб./год

Технологическая энергия

0,7*3672= 2570 тыс.руб./год

− средневзвешенная норма амортизации основных средств (10 % первоначальной стоимости основных средств);

0,1*(129600-16848)= 11275 тыс.руб./год

− величина нематериальных активов;

2750 тыс.руб.

– норма амортизации нематериальных активов 10 %/год;

0,1*2750= 275 тыс.руб./год

− планируемые расходы на ремонт основных средств (7 % общей стоимости амортизируемых основных средств);

0,07*(129600-16848)= 7893 тыс.руб./год

− величина прочих затрат (10 % от суммы рассчитанных элементов сметы затрат). К этой сумме следует прибавить планируемые расходы на ремонт основных средств;

0,1*(14556+52480+19942+11550)+7893= 17746 тыс.руб./год

14

1.7

Смета затрат на производство

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма, |

|

|

|

|

№ |

|

|

Элемент сметы |

|

|

Экономическое содержание |

|

|

|

|

% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./год. |

|

|

|

|

|

|

|

|

|

Стоимость |

материалов |

и |

|

покупных |

|

|

|

|

||

|

|

|

|

|

|

комплектующих, используемых в составе изделия; |

|

|

|

|

||||||

|

|

|

|

|

|

стоимость топлива и энергии всех видов, |

|

|

|

|

||||||

|

|

|

|

|

|

покупаемых со стороны и расходуемых на |

|

|

|

|

||||||

|

|

|

|

Материальные затраты |

|

технологические и нетехнологические нужды; |

|

|

|

|

||||||

|

1 |

|

|

(стоимость возвратных |

|

стоимость |

вспомогательных |

материалов и зап. |

|

|

|

|

||||

|

|

|

отходов принимается |

|

частей для ремонта оборудования, инструментов и |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

равной нулю) |

|

приспособлений, |

и |

других |

|

элементов, |

|

|

|

|

||

|

|

|

|

|

|

необходимых для производства. Стоимость |

|

|

|

|

||||||

|

|

|

|

|

|

материальных ресурсов формируется исходя из |

|

|

|

|

||||||

|

|

|

|

|

|

цен их приобретения, но без учета налога на |

|

|

|

|

||||||

|

|

|

|

|

|

добавленную стоимость. |

|

|

|

|

14556 |

|

13 |

|

||

|

|

|

|

|

|

Заработная плата за фактически выполненную |

|

|

|

|

||||||

|

|

|

|

|

|

работу в соответствии с принятыми на |

|

|

|

|

||||||

|

|

|

|

|

|

предприятии формами и системами оплаты труда; |

|

|

|

|

||||||

|

2 |

|

|

Затраты на оплату |

|

стимулирующие |

и компенсирующие |

выплаты; |

|

|

|

|

||||

|

|

|

труда |

|

оплата непроработанного времени в соответствии |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

с существующим законодательством; выплаты, |

|

|

|

|

||||||

|

|

|

|

|

|

обусловленные районным регулированием оплаты |

|

|

|

|

||||||

|

|

|

|

|

|

труда и т.п. |

|

|

|

|

|

52480 |

|

45 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Страховые взносы осуществляются в: ПФ РФ |

|

|

|

|

||||||

|

|

|

|

|

|

(26%), ФСС РФ (2,9%), ФФОМС (3,1%) и ТФОМС |

|

|

|

|

||||||

|

3 |

|

|

Страховые взносы |

|

(2,0%). Следует прибавить средства от несчастных |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

случаев на производстве и профессиональных |

|

|

|

|

||||||

|

|

|

|

|

|

заболеваний (принимаем 4%). |

|

|

|

19942 |

|

17 |

|

|||

|

|

|

|

Амортизация основных |

|

Сумма амортизационных |

отчислений |

на полное |

|

|

|

|

||||

|

|

|

|

средств и |

|

|

|

|

|

|||||||

|

4 |

|

|

|

восстановление |

основных |

производственных |

|

|

|

|

|||||

|

|

|

нематериальных |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

фондов и нематериальных активов. |

|

|

|

|

|

|

|||||

|

|

|

|

активов |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

11550 |

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

Платежи |

по |

обязательному |

страхованию |

|

|

|

|

|||

|

|

|

|

|

|

имущества; оплата процентов по полученным |

|

|

|

|

||||||

|

5 |

|

|

Прочие затраты |

|

кредитам; |

оплата |

услуг |

сторонних |

организаций; |

|

|

|

|

||

|

|

|

|

затраты на гарантийный ремонт и обслуживание; |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

затраты на командировки; планируемые затраты на |

|

|

|

|

||||||

|

|

|

|

|

|

ремонт основных средств и пр. |

|

|

17746 |

|

15 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Итого затраты на производство в текущем периоде |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

116274 |

|

100 |

|

15

1. Материальные затраты

9180+643+786+275+3672= 14556 тыс.руб./год

2. Затраты на оплату труда

ФОТ=52480 тыс.руб./год

3. Страховые взносы

19942 тыс.руб./год

4. Амортизация основных средств и нематериальных активов

11275+275 =11550 тыс.руб./год

5. Прочие затраты

0,1*(14556+52480+19942+11550)+7893= 17746 тыс.руб./год

Коммерческие расходы  равны 5 % от

равны 5 % от

=0,05*116274= 5814 тыс.руб./год

1.8

Расчет полной и производственной себестоимости изделия Б:

=(116274+5814)/45000= 2,71 тыс.руб./шт.

=(116274+5814)/45000= 2,71 тыс.руб./шт.

Sпр =  =116274/45000= 2,58 тыс.руб./шт.

=116274/45000= 2,58 тыс.руб./шт.

где |

– затраты на производство в текущем плановом периоде. |

16

1.9

γ1+ γ2=1

γ1 = 0,7 (условно-постоянные коммерческие расходы) γ2 = 0,3(переменные коммерческие расходы)

4070+1744= 5814 тыс.руб./год

Условно-постоянные и переменные затраты

Суммарные затраты, тыс.руб./год

122088

|

Условно- |

|

|

|

|

|

|

|

постоянные |

Сумма, |

|

Переменные |

Сумма, |

||

№ |

затраты |

тыс.руб./год |

№ |

затраты |

|

тыс.руб./год |

|

|

Коммерческие |

|

|

Коммерческие |

|

|

|

1 |

затраты |

|

4070 |

1 |

затраты |

|

1744 |

|

Нетехнологические |

|

|

Технологические |

|

||

2 |

топливо и энергия |

1102 |

2 |

топливо и энергия |

2570 |

||

|

З/пл. |

(кроме |

21722 |

3 |

З/пл. ОПР |

|

30758 |

3 |

ОПР) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Страховые |

7386 |

4 |

Страховые |

|

10458 |

|

|

взносы |

(з/пл. |

|

|

взносы (з/пл. |

|

|

|

всех |

кроме |

|

|

ОПР) |

|

|

|

ОПР) |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

Средства |

от |

869 |

5 |

Средства |

от |

1230 |

|

несчастных |

|

|

несчастных |

|

|

|

|

случаев ( |

кроме |

|

|

случаев (ОПР) |

|

|

|

ОПР) |

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

Амортизация ОС и |

|

|

Материалы, |

|

|

|

6 |

НМА |

|

11550 |

6 |

комплектующие |

9180 |

|

|

Транспортно- |

|

|

|

|

|

|

|

заготовительные |

|

|

|

|

|

|

7 |

расходы |

|

786 |

|

|

|

|

8 |

Прочие затраты |

17746 |

|

|

|

|

|

|

Инструменты и |

|

|

Вспомогательные |

|

||

9 |

приспособления |

275 |

7 |

материалы |

|

643 |

|

|

Итого |

|

65506 |

|

Итого |

|

56583 |

17

1.10

Зависимость общей суммы затрат на производство и реализацию продукции, суммарных переменных и суммарных условно-постоянных затрат от величины объема производства за планируемый период.

|

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.шт./год |

|

|

0 |

|

|

11,25 |

|

|

22,5 |

|

|

33,75 |

|

|

45 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Sусл.пост., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./год |

|

65506 |

|

65506 |

|

65506 |

|

65506 |

|

65506 |

|

|||||

|

Sперем., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./год |

|

0 |

|

14146 |

|

28292 |

|

42437 |

|

56583 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sсум, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./год |

|

65506 |

|

79652 |

|

93798 |

|

107943 |

|

122089 |

||||||

|

140000 |

|

|

|

|

год |

120000 |

|

|

|

|

|

|

|

|

|

|

руб./ |

100000 |

|

|

|

|

80000 |

|

|

|

|

|

, тыс. |

|

|

|

|

|

60000 |

|

|

|

|

|

Затраты |

40000 |

|

|

|

|

20000 |

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

0 |

11,25 |

22,5 |

33,75 |

45 |

|

Объем производства, тыс.шт./год |

||||

Sусл.пост., тыс.руб./год

Sусл.пост., тыс.руб./год

Sперем., тыс.руб./год

Sперем., тыс.руб./год

Sсум, тыс.руб./год

Sсум, тыс.руб./год

18

Зависимость себестоимости единицы продукции, удельных условнопеременных и удельных условно-постоянных затрат от величины объема производства в планируемом периоде.

|

N, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.шт./год |

|

|

11,25 |

|

|

22,5 |

|

|

33,75 |

|

|

45 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Sусл.пост, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./шт. |

|

5,82 |

|

2,91 |

|

1,94 |

|

1,46 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sперем, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./шт. |

|

1,26 |

|

1,26 |

|

1,26 |

|

1,26 |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Sед.прод., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./шт. |

|

7,08 |

|

4,17 |

|

3,20 |

|

2,71 |

|

||||

, |

|

8,00 |

|

|

|

|

|

|

|

|

|

Себестоимость |

тыс.руб./шт. |

7,00 |

|

|

|

6,00 |

|

|

|

||

5,00 |

|

|

|

||

4,00 |

|

|

|

||

3,00 |

|

|

|

||

2,00 |

|

|

|

||

|

|

|

|

|

|

|

|

1,00 |

|

|

|

|

|

0,00 |

|

|

|

|

|

11,25 |

22,5 |

33,75 |

45 |

|

|

Объем производства, тыс.шт./год |

|||

Sусл.пост, тыс.руб./шт.

Sусл.пост, тыс.руб./шт.

Sперем, тыс.руб./шт.

Sперем, тыс.руб./шт.

Sед.прод., тыс.руб./шт.

Sед.прод., тыс.руб./шт.

19

1.11

Условия для расчета потребности в оборотных средствах:

− нормы запаса материалов и комплектующих изделий в календарных днях;

Норма запаса

материалов |

кал.дней |

комплектующих |

кал.дней |

|

|

|

|

t_зап_м1 |

20 |

t_зап_к1 |

20 |

t_зап_м2 |

30 |

t_зап_к2 |

30 |

t_зап_м3 |

30 |

t_зап_к3 |

25 |

|

|

|

|

t_зап_м4 |

25 |

|

|

|

|

|

|

−Соотношение между производственным циклом и суммарной технологической трудоёмкостью изготовления изделия ц = 10;

−время нахождения готовой продукции на складе предприятия

tреал. = 5 кал. дня

−структуру оборотных средств γоб. (удельный вес стоимости производственных запасов, незавершенного производства и готовой продукции в общей сумме

оборотных средств равен 0,6). Тогда, |

|

= (1 – 0,6) = 0,4 − |

|

оборотные средства, находящиеся в расходах будущих периодов, дебиторской задолженности, краткосрочных финансовых вложениях и т.п., а также денежные средства в кассе и на расчетном счете.

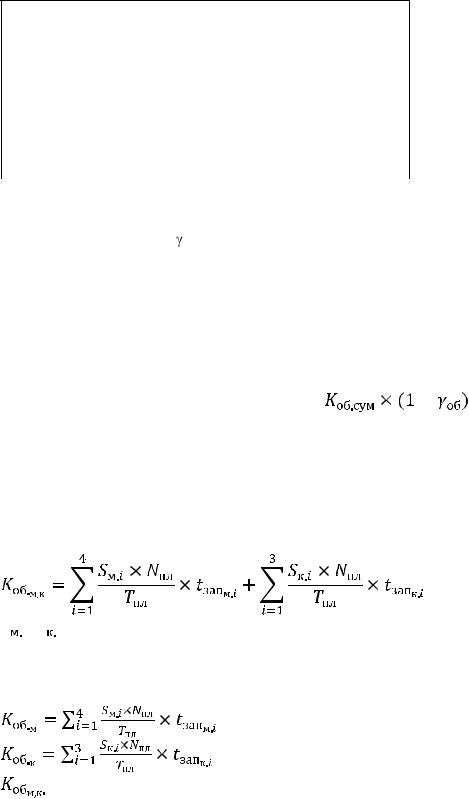

− оборотные средства в производственных запасах

,

,

– норма расхода i-го материала, j-го вида комплектующих изделий на одно изготавливаемое изделие в стоимостном выражении, руб.\шт.; Тпл – планируемый период, календ.дн.\год;

– норма расхода i-го материала, j-го вида комплектующих изделий на одно изготавливаемое изделие в стоимостном выражении, руб.\шт.; Тпл – планируемый период, календ.дн.\год;

=(5*20+45*30+105*30+10*25)*45000/360= 606,3 тыс.руб./год

=(4*20+21*30+14*25)*45000/360= 132,5 тыс.руб./год

=606,3+132,5= 738,8 тыс.руб./год

Стоимость инструментов и приспособлений входит в состав

20