2409

.pdfИспользование второго концептуального подхода сводится к следующей последовательности шагов.

1.Экспертная комиссия, состоящая из разноплановых специалистов (технологов, маркетологов, финансистов, управленцев), формирует список потенциально возможных угроз и возможностей, которые с большой вероятностью могут возникнуть под воздействием внешней среды и повлиять (положительно или отрицательно) на хозяйственную деятельность предприятия.

2.Сформированный список сортируют по убыванию значимости для предприятия в данных конкретных условиях функционирования. Затем выбирают несколько наиболее значимых из них и анализируют реактивность продуктового портфеля по отношению к выбранным факторам влияния внешней среды. Каждый анализируемый фактор, формируемый средой окружения предприятия, должен быть охарактеризован количественно: оценивается сила влияния каждого фактора, вероятность того, что он начнет «работать» в ближайшем будущем, а также время, в течение которого он будет влиять на предприятие.

Сила влияния фактора внешней среды может оцениваться экспертной оценкой н баллах, лежащей в интервале от -10 (сильное отрицательное влияние) до +10 (сильное положительное влияние).

Вероятность того, что фактор начнет оказывать влияние на хозяйственную деятельность предприятия в ближайшее время, должна оцениваться экспертами в долях единицы (в зависимости от актуальности рассматриваемого фактора).

Время влияния фактора на деятельность предприятия также оценивается экспертами и дается в годах.

Вся полученная экспертным методом информация сводится в таблицу, а затем в соответствующих ячейках таблицы проставляются расчетные итоговые оценки, по которым и делается вывод о гибкости портфеля. Итоговая оценка

влияния j-го фактора на i-й продукт портфеля Иij рассчитывается как произведение оценки силы влияния j-го фактора на i-й продукт портфеля Fij вероятности, что j-й фактор начнет действовать на i-й продукт в ближайшее время Вij и времени влияния j-гo фактора внешней среды на i-й продукт tij:

Иij Fij Bij tij . |

(11.1) |

Если влияние на все или большую часть продуктов того или иного фактора одинаковой направленности, то по отношению к данному фактору портфель жесткий. Если же влияние на разные продукты портфеля разнонаправленное — портфель гибкий.

3. Для получения сводной оценки гибкости портфеля, необходимо табулированные итоговые оценки влияния каждого из факторов j на каждый продукт портфеля скорректировать по уровню значимости оказываемого влияния: доля продуктов в общем объеме реализации разная, значит, и разное их влияние на результаты работы предприятия. Корректировку можно проводить по формуле

71

Oкорij Иij Дi |

(11.2) |

где Дi — доля г-го продукта в общем объеме реализации.

Затем рассчитается средняя оценка влияния данного фактора j на весь

продуктовый портфель предприятия |

Оср. |

|

Осрij |

Oкорij / n |

(11.3) |

где n — количество продуктов в портфеле предприятия.

И наконец — оценка влияния всех рассматриваемых факторов на продуктовый портфель предприятия. Для этого суммируют средние отрицательные оценки по всем j-м факторам влияния внешней среды и делят сумму на общее количество факторов влияния:

|

|

n |

ОЦ |

|

( ) |

Oсрj |

||

|

|

j 1 |

/ m. (11.4)

В процедуре определения окончательной оценки степени влияния на продуктовый портфель предприятия выбранной системы факторов участвуют только оценки, имеющие отрицательные значения. Если влияние фактора на портфель положительно, то этот фактор либо напрасно включен в рассматриваемую систему (он не опасен для портфеля), либо портфель сбалансированно на него реагирует, и в данный временной период этот фактор не создает для предприятия угрозы. Вывод о степени гибкости продуктового портфеля предприятия можно сделать, опираясь на следующие интервальные оценки:

Оц > 0 — портфель гибкий;

0 > Оц > (- 4) — портфель со слабо выраженной жесткостью;

(- 4) > Оц > (-7) — портфель средней жесткости;

(- 7) > Оц — портфель жесткий.

Порядок выполнения практического занятия

Постановка задачи

Руководство предприятия озабочено проблемой внезапных изменений на рынке, которые могут ухудшить финансовые показатели его хозяйственной деятельности. Для принятия стратегически важных решений, связанных с оптимизацией структуры продуктового портфеля, необходимо оценить уровень его гибкости по отношению к наиболее опасным для предприятия факторам влияния внешней среды. Стратегический портфель фирмы, обладающий малой гибкостью, лишает фирму возможности маневра в неблагоприятных внешних

72

условиях, снижает ее «потенциал прочности», делает уязвимой в конкурентной борьбе.

Порядок выполнения

1. Определение гибкости портфеля с использованием подхода «степень концентрации продаж».

1.1. По данным об объеме реализации продуктового портфеля предприятия в отчетном году вычислить общий объем реализации, тыс. руб.:

|

n |

|

V |

Vi . |

(11.5) |

i 1

где Vi — объем реализации i-го продукта.

1.2. По данным об объеме реализации продуктового портфеля предприятия в отчетном году и общем объеме реализации вычислить долю каждого продукта в общем объеме реализации (таблица 11.1).

Таблица 11.1

Доля продукта в объеме реализации

Продукт |

№1 |

№2 |

№3 |

№4 |

№5 |

№6 |

№7 |

№8 |

№9 |

Доля продукта |

|

|

|

|

|

|

|

|

|

в объеме реализации |

|

|

|

|

|

|

|

|

|

1.3. Отсортировать продукты по убыванию Дi, их доли в общем объеме реализации портфеля. Рассчитать накопленную долю реализации Д (таблица

11.2).

Таблица 11.2

Накопленная доля реализации

Продукт |

№1 |

№2 |

№3 |

№4 |

№5 |

№6 |

№7 |

№8 |

№9 |

Дi |

|

|

|

|

|

|

|

|

|

Д |

|

|

|

|

|

|

|

|

|

1.4.Построить накопительную гистограмму.

1.5.Проанализировать полученное распределение по интервальным ограничениям.

2. Определение гибкости портфеля с использованием подхода «реакция продуктов, входящих в портфель предприятия, на факторы влияния внешней среды»

73

2.1.Сформировать список потенциальных факторов влияния внешней среды (как негативных, так и позитивных) на хозяйственную деятельность предприятия. К ним могут быть отнесены:

рост стоимости энергоресурсов;

появление товаров-заменителей (субститутов);

ужесточение конкуренции на рынке;

появление новых перспективных технологий в отрасли;

изменения в налоговом законодательстве;

установление квот на ввоз товаров в развивающиеся страны;

уход с рынков страны зарубежных конкурентов;

ужесточение экспортного контроля со стороны государства;

появление на рынке дополнительных товаров;

экономический кризис в развивающихся странах;

рост государственных пошлин на импортные товары;

падение курса доллара и связанное с этим падение цен на импортные товары на внутреннем рынке.

2.2.Выбрать из сформированного списка факторов наиболее значимые для предприятия в данных конкретных условиях его функционирования. Заполнить таблицу экспертных оценок (таблица 11.3):

в первую колонку таблицы вписываются наименования исследуемых факторов влияния на продуктовый портфель предприятия;

затем для каждого продукта портфеля заполнить свои колонки данными о силе влияния фактора, вероятности начала его «работы», времени воздействия фактора на продукт и итоговыми оценками влияния.

Таблица 11.3

Таблица гибкости продуктового портфеля предприятия

Фактор |

|

|

Продукт № |

|

|

Влияние, |

Вероятность, |

Время |

Итоговая оценка, |

||

влияния |

|||||

(F) |

(В) |

воздействия, (t) |

(И) |

||

|

|||||

1. |

|

|

|

|

|

2. |

|

|

|

|

2.3. Осуществить корректировку итоговых оценок влияния каждого фактора j на каждый продукт портфеля i в зависимости от доли продукта в общем объеме реализации для каждой пары «продукт - фактор влияния».

74

Таблица 11.4 Сводная таблица оценки гибкости портфеля по факторам среды влияния

Фактор |

|

|

|

Продукты |

|

|

|

Сумма по |

Осрj |

||

влияния |

№1 |

№2 |

№3 |

№4 |

№5 |

№6 |

№7 |

№8 |

№9 |

портфелю |

|

1. |

|

|

|

|

|

|

|

|

|

|

|

2. |

|

|

|

|

|

|

|

|

|

|

|

3. |

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

|

|

|

|

|

5. |

|

|

|

|

|

|

|

|

|

|

|

Сумма средних отрицательных оценок по всем факторам влияния |

|

||||||||||

2.4.Рассчитать среднюю оценку влияния данного фактора j на весь продуктовый портфель предприятия Оср (таблица 11.4).

2.5.Рассчитать среднюю оценку влияния рассматриваемого перечня факторов влияния на продуктовый портфель предприятия. Для этой просуммировать средние отрицательные оценки по всем j-м факторам влияния внешней среды и поделить сумму на общее количество факторов влияния.

75

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №12

БАЛАНСИРОВКА ПРОДУКТОВОГО ПОРТФЕЛЯ ПО ЭТАПАМ ЖИЗНЕННОГО ЦИКЛА ПРОДУКТОВ

Цель занятия: выявить «разрывы » в системе балансировки портфеля по этапам жизненного циклы продуктов. Разработать мероприятия по его балансировке

Каждый продукт предприятия, входящий в его продуктовый портфель, проходит свой жизненный цикл (ЖЦ), отличный от ЖЦ других продуктов как по форме, так и по протяженности того или иного его этапа. Системное состояние портфеля характеризуется суммой этапов жизненных циклов продуктов. Это суммарное состояние продуктового портфеля обеспечивает совершенно определенный уровень доходов и ее прибыли, т.е. является сугубо экономическим фактором.

Руководство организации должно постоянно отслеживать эволюцию продуктового портфеля в целях выработки и своевременной реализации управленческих решений по его рационализации.

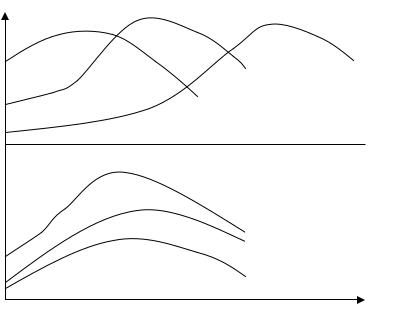

Долговременное успешное существование предприятия на рынках более вероятно, в том случае, когда ЖЦ продуктов, входящих в ее продуктовый портфель, распределены во времени последовательно, т.е. органично сменяются по мере выхода очередного продукта в стадию стагнации, падения спроса на него. Такой продукт выводится из продуктового портфеля, а на смену ему приходит новый продукт, спрос на который растет, и т.д. (рис.12.1а).

В противоположной ситуации (рис.12.1б), когда несколько продуктов придут в стадию спада одновременно и образуемый для организации дефицит доходов (прибыли) окажется существенным, выход из кризисной ситуации потребует серьезных усилий.

Удобным инструментом балансировки продуктового портфеля организации по этапам ЖЦ продуктов служит матрица Хофера (рис. 12.3), состоящая из двух частей, соответствующих отчетному (базовому) периоду и будущему периоду деятельности предприятия. Центральная горизонтальная ось матрицы, которая делит ее на две части, представляет череду этапов ЖЦ продуктов организации.

По оси ординат в каждой части откладывается доля покрытия в цене. Чем выше величина покрытия при прочих равных условиях, тем более предпочтителен этот продукт к его освоению и выпуску на рынки, тем выше его позиция в соответствующем блоке матрицы. Опосредованно этот показатель характеризует маржинальную прибыль, получаемую предприятием.

Использование матрицы Хофера носит циклический характер (например, с периодичностью в год). В очередном цикле блок будущего периода перемещается в базовый блок матрицы. При необходимости вносятся коррективы в показатели деятельности предприятия за прошедший год. Цикл повторяется.

76

Продукт 1

а)

Продукт 2

Продукт 3

Продукт 1

б)

Продукт 2

Продукт 3

Время

Рис. 12.1 - Соотношение ЖЦ продуктов, входящих в портфель предприятия

Порядок выполнения практического занятия

Постановка задачи

Предприятие, занимающееся производством оптических приборов на рынке уже пять лет, имеет устоявшиеся технологии и необходимое для их использования оборудование. В продуктовом портфеле предприятия имеются в настоящее время фотоаппарат, видеокамера, микроскоп и бинокльометры бытовое фасадные, комнатно - уличные термометры и ртутные термометры. Экономические характеристики продуктов сведены в табл.12.1.

Необходимо оценить уровень балансировки портфеля по этапам ЖЦ продуктов.

Порядок выполнения

1.На основании имеющейся информации о хозяйственной деятельности предприятия заполнить табл.12.1 основными характеристиками продуктового портфеля (n-й год считается базовым (отчетным) в работе предприятия).

Оценки на следующий после отчетного (n + 1)-й год носят прогнозный характер. При этом предполагается, что условия функционирования предприятия в будущем периоде останутся неизменными.

2.По данным табл. 12.1 построить графические модели жизненных циклов каждого из продуктов, входящих в продуктовый портфель предприятия

(рис.12.2).

77

Определить этап ЖЦ каждого продукта в отчетном n-м году. Дать прогноз по этапу ЖЦ продуктов на (n + 1)-й год.

3. Заполнить отчетный блок матрицы Хофера (рис.12.3). Для этого определить величину покрытия затрат в цене каждого продукта по формуле.

|

Пr (Цr Зrпер ) / Цr 100%, |

(12.1) |

где |

Цri - цена продукта, руб./шт.; |

|

Зrпер |

- переменные издержки при производстве продукта руб./шт. |

|

Объем реализации, тыс.руб.

Годы

n-2 |

|

n-1 |

|

n |

|

n+1 |

|

|

|

|

|

|

|

Рис.12.2 - Модели ЖЦ продуктов, входящих в портфель предприятия

4.По определенным для каждого продукта координатам (фаза ЖЦ, покрытие) построить в отчетном блоке матрицы точки.

5.Рассчитать долю каждого из продуктов портфеля в общем объеме реализации (данные для расчета см. в табл.1).

У r |

D реал |

, |

(12.2) |

n |

|||

|

r |

|

|

Drреал i 1

где Drреал - объем реализации i-го продукта, руб/год;

n

Drреал - общий объем реализации предприятия, руб/год.

i 1

Вокруг точки с координатами провести окружность, диаметр которой соответствует доле реализации данного продукта в общем объеме реализации предприятия по всем направлениям деятельности. Можно внести и дополнительную информацию, например рыночную долю предприятия по отношению к основному конкуренту, в виде закрашенного процентного сегмента в окружности соответствующего продукта.

6.Выявить «разрывы» в системе балансировки портфеля по этапам ЖЦ продуктов. Разработать мероприятия по его балансировке.

7.Рассчитать прибыль, реинвестируемую в развитие производства в (n +

1)-м году. (Налог на прибыль – фактический норматив на момент расчета. Реинвестируется 100% прибыли, полученной в n-м году.)

78

8. Рассчитать требуемые инвестиции в развитие продуктов, для ликвидации (сокращения) «разрывов» в системе балансировки портфеля по этапам ЖЦ продуктов:

8.1. Рассчитать объем затрат, необходимый для перехода продукта в следующую фазу ЖЦ.

З произв С |

r |

N |

r |

|

|||

r |

|

|

|

|

(12.3) |

||

N |

|

N пл |

|

N |

|||

r |

|

n,r |

|||||

|

n 1,r |

|

|

||||

где Сr – себестоимость продукта, руб./шт.;

Nr - дополнительный объем продукта, производство которого переведет его в следующую фазу ЖЦ, шт.

Nnпл1,r , Nn 1,r - объем производства нового продукта в плановом году, шт.

8.2. Рассчитать прямые затраты на производство нового продукта.

Зrпер Сr Nr |

(12.4) |

где Сr – себестоимость продукта, руб./шт

N r - объем продукта, производство которого переведет его в следующую фазу ЖЦ, шт.

Рассчитать общий объем инвестиций в новый продукт

Иr Иrобор Зrпер , |

(12.5) |

где Иrобор - затраты для приобретения оборудования, необходимого для производства и вывода на рынок нового товара, руб.

8.3.Рассчитать объем инвестиций для производства товаров, оставшихся

впортфеле предприятия

Зпроизв С |

r |

N |

r |

(12.6) |

r |

|

|

где Сr – себестоимость продукта, руб./шт N r - объем продукта, шт.

9. Рассчитать общий объем инвестиций, направленный в производство.

r |

|

|

И Иi |

, |

(12.7) |

i 1 |

|

|

где Иi – инвестиции, направляемые для развития продуктов портфеля предприятия, руб.

79

10. Рассчитать резерв финансовых средств оставшихся в распоряжении руководства предприятия. Сделать вывод.

П резерв П реинв И , |

(12.8) |

где Преинв - прибыль, реинвестируемая в развитие бизнеса.

11.Занести данные, характеризующие будущий период (рис.12.3).

12.Заполнить плановый блок матрица Хофера, исходя из того, что переменные издержки по «старым» продуктам не изменились. Цены остались на прежнем уровне,

13.Рассчитать плановую долю продуктов в общем объеме реализации.

У r |

Drреал |

(12.9) |

n |

||

|

Drреал |

|

i 1

Вполученных пропорциях построить окружности, соответствующие про-

дуктам портфеля в плановом блоке матрицы (рис.3)..

14.По данным таблицы 12.2 заполнить информационную часть планового блока матрицы (строки 2.1, 2.2, 2.3)

15.Оценить прогресс в процедуре балансировки продуктового портфеля предприятия по этапам ЖЦ продуктов в (n+1) году.

80