2019

.pdfвенной деятельности предприятий, объединений, акционерных обществ, фирм и других форм собственности.

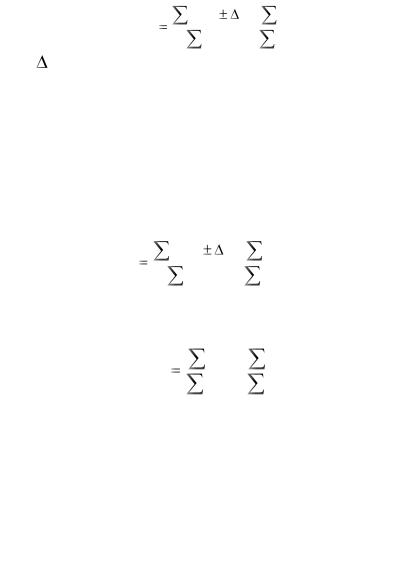

В статистике используются следующие виды показателя затрат на 1 рубль товарной продукции:

Затраты ял 1 рубль товарной продукции по ут-

вержденному плану:

Sпл |

zплqпл |

. |

(7.2) |

|

|||

|

pплqпл |

|

|

Фактические затраты на 1 рубль товарной

продукции:

Sф |

z1q1 |

. |

(7.3) |

|

|||

|

p1q1 |

|

|

Фактические затраты на 1 рубль товарной продукции в плановых отпускных ценах (на фактически выпущенную продукцию, исходя из фактической себестоимости в ценах, принятых в плане):

Sф |

z1q1 |

. |

(7.4) |

|

|||

|

pплq1 |

|

|

Затраты на 1 рубль товарной продукции но

плану в пересчете на фактическим объем и состав про-

дукции (на фактически выпущенную продукцию, исходя из плановой себестоимости и отпускных цен, принятых в плане):

S |

|

z пл q1 |

. |

(7.5) |

|

пл |

p |

пл q1 |

|||

|

|

|

|

||

Сопоставление этих показателей позволяет с помощью индексного метода проанализировать изменение фактических затрат на 1 рубль продукции по сравнению с планируемым, степень выполнения плана по снижению себестоимости.

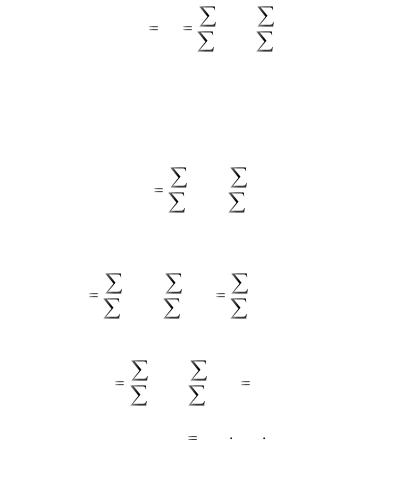

Динамика затрат на 1 рубль товарной продукции

с учетом всех факторов определяется по формуле (в отпускных ценах соответствующих периодов):

I |

|

|

|

z1 q1 |

p |

: |

z0 q0 |

, |

(7.6) |

|

|

|

|

|

|

||||

|

zq |

|

p1 q1 |

|

|

p0 q0 |

|

||

|

|

|

|

|

|

|

|||

где р - сумма удешевления (удорожания) продукции вследствие снижения (повышения) фактических цен на сырье,- материалы, тарифов на электроэнергию и т.д. в текущем периоде против базисных.

Динамика затрат на 1 рубль товарной продукции

с учетом изменения только себестоимости единицы продукции каждого вида и изменения объема и ассортимента продукции измеряется по формуле (в сопоставимых ценах, в качестве которых принимают отпускные цены предприятий предшествующего периода):

I zq |

z1 q1 |

p |

: |

z |

0 q0 |

. |

(7.7) |

|

p0 q1 |

|

p0 q |

0 |

|||||

|

|

|

|

|

||||

Динамика затрат на 1 рубль товарной продукции

в сопоставимых ценах (отпускных ценах базисного периода) исчисляется по формуле:

Is(соп) |

z1q1 |

: |

z0q0 |

. |

(7.8) |

|

|

||||

|

p0q1 |

p0q0 |

|

||

Заметим, что в статистических ежегодниках публикуются данные по годам о затратах на производство продукции (работ, услуг) по основным отраслям экономики.

7.1. Индексный метод анализа динамики денежных затрат на производство продукции и их факторов

На общие затраты на производство продукции влияет ряд факторов, выступающих в роли сомножителей: изменение средней себестоимости единицы продукции, изме-

нение в структуре выпускаемой продукции, отпускных цен.

Сопоставляя показатели средних затрат на 1 рубль товарной продукции в разные периоды, исчисляют индекс

затрат на 1 рубль товарной продукции переменного состава:

|

|

|

|

|

z1q1 |

|

z0q0 |

|

|

|

S |

|

|

|

|||||

Is |

1 |

|

|

: |

|

. |

(7.9) |

||

|

|

|

|

|

|

||||

S0 |

|

p1q1 |

p0q0 |

||||||

|

|

|

|

|

|||||

Данный индекс отражает изменение затрат на 1 рубль товарной продукции (себестоимости) под влиянием изменения себестоимости, структуры и цен.

Влияние на уровень затрат на 1 рубль товарной продукции изменения объема и состава всей продукции опре-

деляется факторным индексом:

Is(q) |

z0q1 |

: |

z0q0 |

. |

(7.10) |

|

|

||||

|

p0q1 |

p0q0 |

|

||

Влияние изменения себестоимости единицы продукции на динамику затрат на 1 рубль продукции характери-

зуется факторным индексом:

Is( z) |

z1q1 |

: |

z0q1 |

|

z1q1 |

. |

(7.11) |

|

|

|

|||||

|

p0q1 |

p0q1 |

|

z0q1 |

|

||

Влияние изменения отпускной цены на исследуемый показатель определяется факторным индексом:

Is( p) |

z1q1 |

: |

z1q1 |

|

l |

. |

(7.12) |

p1q1 |

p0q1 |

|

I p |

||||

|

|

|

|

|

Влияние всех рассматриваемых факторов:

Is |

Is(q) Is( z) Is( p) . |

(7.13) |

Разность между числителем и знаменателем в каждом из записанных выше индексов характеризует в абсо-

лютном выражении снижение ( - ) или повышение ( + ) затрат на 1 рубль продукции за счет влияния соответствующих анализируемых факторов.

Для того чтобы оценить изменение общих затрат на производство всей продукции за счет анализируемых факторов, нужно определить влияние каждого фактора на изменение затрат на 1 рубль товарной продукции и умножить на стоимость фактически произведенной товарной продукции в действовавших в отчетном периоде оптовых ценах.

7.2 Анализ динамики материальных затрат при статистическом изучении себестоимости продукции

В себестоимость продукции входят материальные затраты (т.е. затраты на сырье, топливо, энергию и т.д.). Ди-

намика материальных затрат зависит от двух факторов:

удельного расхода материалов и уровня цен, по которым предприятие оплачивает эти материалы. Эти факторы неравноценны: изменение первого непосредственно зависит от работы предприятия, а изменение второго - практически не зависит. Большое значение приобретает выявление влияния каждого из этих факторов на размеры материальных затрат. Для этого применяется следующая система взаимосвязанных индексов:

Iзатр |

I уд. расх I p ; |

|

(7.14) |

|||||

Iзатр |

|

p1m1q1 |

|

|

p0m1q1 |

|

p1m1q1 |

. |

|

p0m0q1 |

p0m0q1 |

|

|||||

|

|

|

p0m1q1 |

|||||

Контрольные вопросы

1.Дайте определение понятия «себестоимость» про-

дукции.

2.Что понимают под производственной и полной себестоимостью продукции?

3.По каким признакам группируются затраты предприятия?

4.Что характеризуют показатели себестоимости единицы продукции?

5.Какие факторы влияют на изменение затрат на 1 рубль товарной продукции?

6.Как определить влияние на уровень затрат на 1 рубль товарной продукции:

а) изменения объема и состава всей продукции; б) изменения себестоимости единицы продукции; в) изменения отпускной цены; г) совокупного влияния этих трех факторов?

7.Как разложить величину общего изменения затрат на 1 рубль, товарной продукции по факторам?

8.Как определить влияние изменения удельных расходов материалов и цен на общие материальные затраты (в относительных и абсолютных величинах).

8. СТАТИСТИКА ФИНАНСОВ ПРЕДПРИЯТИЙ

Вопросы к изучению

8.1. Показатели финансовых результатов предпри-

ятий

8.2. Показатели финансовой устойчивости предпри-

ятий

8.1. Показатели финансовых результатов предприятий

Финансовая деятельность предприятий всех видов, в том числе и малых, характеризуется рядом важных показателей.

Финансовые ресурсы - это денежные средства предприятия (собственные и привлеченные), находящиеся в его распоряжении и предназначенные для выполнения финансовых обязательств и осуществления затрат для производства.

Ключевым показателем финансового состояния предприятия, характеризующим конечные результаты тор- гово-производственного процесса, является прибыль в форме денежных накоплений, представляющих собой разность между доходами от деятельности предприятия и расходами на ее осуществление. Прибыль - один из основных источников доходов федерального и местного бюджетов, основная цель предпринимательской деятельности. При стабильных ценах динамика прибыли отражает изменение эффективности производства. От размера полученной прибыли зависит финансовое положение предприятия, возможность формирования фондов развития производства и социальной защиты, материального поощрения работников.

Прибылью характеризуется абсолютный эффект, или конечный результат хозяйственной деятельности предприятий всех видов. При этом используется система показателей прибыли (убытка), существенно различающихся по величине, экономическому содержанию, функциональному назначению. Базой для всех расчетов служит балансовая прибыль - основной финансовый показатель производ- ственно-хозяйственной деятельности предприятия.

Для целей налогообложения определяется расчетный показатель валовая прибыль, а на его основе - прибыль, облагаемая налогом, т.е. облагаемая прибыль. Остающая-

ся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью предприятия.

Балансовая прибыль (убыток) - конечный результат деятельности предприятия, отражаемая в балансе предприятия и на счетах бухгалтерского учета. Она рассчитывается суммированием прибыли от реализации продукции (товаров, работ, услуг), иных материальных ценностей и доходов (расходов) от внереализационных операций:

Пб П р Ппр Пвнер , |

(8.1) |

где Пб - балансовая прибыль (убыток); Пр - прибыль от реализации продукции (работ и услуг);

ППр - прибыль от прочей реализации, включающей реализацию основных фондов и другого имущества, нематериальных активов, ценных бумаг и т.п.; Пвнер - прибыль (доход) от внереализационных опера-

ций (сдача имущества в аренду, долевое участие в деятельности других предприятий и др.).

Здесь вполне возможен как положительный результат (+), так и отрицательный (-) даже при благоприятных итогах работы.

Основная, преобладающая часть балансовой прибыли, - это прибыль от реализации готовой продукции, сдачи заказчиком выполненных работ и услуг.

На основе балансовой прибыли определяется валовая прибыль. Валовая прибыль в отличие от балансовой не отражается в балансе предприятия и на счетах бухгалтерского учета. Это расчетный показатель, специально определяемый для целей налогообложения.

Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В настоящее время в хозяйственной практике используется показатель чистой прибыли предприятия.

Чистая прибыль представляет разность между балансовой прибылью и сумой платежей в бюджет из прибыли.

Прибыль от реализации продукции (работ, услуг)

определяется как разница между выручкой от реализации продукции по оптовым ценам предприятия (за вычетом

налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции:

П р |

( р z)q , |

(8.2) |

где р - цена единицы продукции;

z - затраты на производство единицы продукции; q - объем продукции.

Прибыль от реализации основных фондов и иного имущества предприятия определяется как разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, увеличенной на индекс инфляции. Поскольку индекс инфляции официально не установлен, указанный порядок расчета не применяется, и прибыль от реализации основных фондов определяется как разница между продажной и остаточной стоимостью. При этом первоначальная стоимость имущества не применяется к основным фондам, нематериальным активам, малоценным и быстроизнашивающимся предметам.

В состав доходов (расходов) от внереализационных операций включаются: доходы, получаемые от долевого участия в деятельности других предприятий, от сдачи имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию, а также другие доходы (расходы) от операций, непосредственно не связанных с производством продукции (работ, услуг) и ее реализацией, включая суммы, полученные к уплате в виде санкций и в возмещение убытков.

Валовая прибыль может совпадать с балансовой, но иногда отличается от нее. Расхождения возникают при реализации основных фондов и иного имущества; реализации продукции по цене не выше ее себестоимости; учете финансовых результатов деятельности подсобного сельского хозяйства. При определении валовой прибыли убыт-

ки, полученные от производства и реализации сельскохозяйственной продукции подсобного сельского хозяйства предприятия, в расчет не включаются. Это значит, что валовая прибыль увеличивается на сумму убытков сельского хозяйства: при определении балансовой прибыли эти убытки были учтены (т.е. их вычли, балансовая прибыль стала меньше), но так как при налогообложении эти убытки не учитываются, то их следует прибавить. Во всех рассмотренных случаях должны применяться рыночные цены, действовавшие на момент выполнения сделки.

Для получения прибыли, облагаемой налогом (Побл,), нужно из валовой прибыли (Пв) вычесть суммы, не облагаемые налогом или облагаемые по иным ставкам.

Формы, системы и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются предприятием самостоятельно. Предприятие обеспечивает гарантированный Законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников независимо от видов собственности и органи- зационно-правовых форм предприятия.

Вусловиях рыночной экономики каждое предприятие (фирма) в своей стратегии ориентируется на получение максимальной прибыли. Как же этого достичь? Общий принцип выбора следующий: фирма должна использовать такой производственный процесс, при котором экономические издержки производства будут наименьшими.

Врыночной экономике категория издержек является основополагающей для определения прибыли фирмы.

Издержки производства различают явные (денеж-

ные) и неявные (имплицитные).

Явные издержки - это издержки, принимающие форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, комиссионные выплаты торговым орга-

низациям, выплаты банкам и другим поставщикам финансовых услуг, гонорары за получение консультаций, оплата транспортных средств и многое другое.

Неявные (имплицитные) издержки - издержки, для подсчета которых надо оценить выгоду, упущенную из-за неприменения капитала наилучшим альтернативным путем. Умение вести дело, рисковать также оценивается с точки зрения упущенных возможностей: если один предприниматель пошел на риск и добился дополнительной выгоды, увеличив при этом прибыль, а другой этого не сделал, то последний упустил возможность получения дополнительной выгоды, увеличив таким образом свои издержки.

Не следует путать «чисто экономическую прибыль»

сдругим значением термина «прибыль».

Вмире бизнеса термин «прибыль» часто используется для обозначения разности совокупных доходов и явных издержек. Экономисты называют такую прибыль бухгалтерской прибылью» поскольку она принимает в расчет только явные (денежные) платежи, фигурирующие в бухгалтерской отчетности фирмы.

Соотношение между бухгалтерской прибылью и чистой экономической прибылью выглядит следующим образом:

Чистая экономическая прибыль |

= Бухгалтерская - |

Неявные |

(до обложения налогом) |

прибыль |

издержки |

Если издержки превосходят доход, то фирма несет убытки. Ситуация, когда доход равен издержкам (экономическая прибыль равна нулю), вполне удовлетворительна для фирмы, поскольку все ресурсы приносят выгоду, по крайней мере, не меньшую, чем они бы приносили, если бы их использовали наилучшим альтернативным путем. Следовательно, фирма будет иметь отличную от нуля положительную экономическую прибыль тогда, когда она так использует все ресурсы производства, что приносимая