Оценка стоимости предприятия (бизнеса)

..pdfиной информации каждому мультипликатору придается свой вес. На основе взвешивания получается итоговая величина стоимости, которая может быть взята за основу для проведения последующих корректировок.

|

Мультипликатор |

Стоимость акции |

Удельный вес |

Èòîã |

1. |

Цена/чистая прибыль |

10 |

0,5 |

5 |

2. |

Цена/денежный поток |

16 |

0,3 |

4,8 |

3. |

Цена/балансовая стоимость |

14 |

0,2 |

2,8 |

Итоговая величина стоимости |

|

|

12,6 |

|

Итоговая величина стоимости, полученная в результате применения мультипликаторов, должна быть откорректирована в зависимости от конкретных обстоятельств. Наиболее типичным являются следующие поправки.

Портфельная скидка представляется при наличии непривлекательного для покупателя характера диверсификации активов. При определении окон- чательного варианта стоимости необходимо учесть имеющиеся активы непроизводственного назначения. Если в процессе финансового анализа выявлены либо недостаточность собственного оборотного капитала, либо экстренная потребность в капитальных вложениях, полученную величину необходимо вычесть. Возможно применение скидки при оценке контрольного пакета на низкую ликвидность. В некоторых случаях вносится поправка в виде премии за предоставляемые инвестору элементы контроля. Таким образом, сравнительный подход, несмотря на достаточную сложность рас- четов и анализа, является неотъемлемым приемом определения обоснованной рыночной стоимости. Результаты, полученные таким способом, имеют хорошую объективную основу, уровень которой зависит от возможности привлечения широкого круга компаний-аналогов.

Из вышеизложенного следует, что метод предприятий-аналогов позволяет по характеристикам аналогов определить стоимость исследуемого предприятия. Предприятие-аналог должно быть сходно с исследуемым объектом по размеру, продукту, рынкам сбыта, местоположению, соотношению собственного и заемного капитала и т. д. На основе информации о рыночной цене на акцию, количестве акций, балансовой прибыли, чистой прибыли и амортизационных отчислениях предприятия-аналога определяют ряд коэффициентов-аналогов (мультипликаторов).

191

5.6. Метод отраслевых коэффициентов

Метод отраслевых коэффициентов позволяет на основании опыта продаж бизнеса в той или иной отрасли получать зависимости между ценой продажи и каким-то показателем. Метод используется для оценки малых компаний. На опыте западных фирм получены следующие зависимости:

1.Рекламные агентства и бухгалтерские фирмы продаются за 0,7 и 0,5 от годовой выручки соответственно.

2.Рестораны и туристические агентства — за 0,25–0,6 и 0,04–0,1 от валовой выручки соответственно.

3.Предприятия розничной торговли — за 0,75–1,5 от суммы, равной чистой прибыли + оборудование + запасы.

4.Машиностроительные предприятия — за 1,5–2,5 от суммы, равной чистой прибыли + запасы.

В отечественной практике этот метод пока не получил достаточного распространения в связи с отсутствием необходимой информации, требующей длительного периода наблюдения.

Выводы по главе

Сравнительный подход основан на принципе замещения (альтернативных инвестиций).

Ключевой момент данного подхода — поиск и подбор сопоставимых компаний, т. к. подход основан на анализе информации о продаже аналогичных объектов: в процессе оценки используются цены, реально сформированные рынком.

Критерии отбора предприятий для сравнения (признаки сопоставимости):

–принадлежность к той или иной отрасли, региону;

–тождество производимой продукции или услуг;

–тождество объема и качества производимой продукции;

–идентичность изучаемых периодов;

–тождество стадий развития предприятий (стадии жизненного цикла) и размеров производственной мощности;

–сопоставимость стратегии развития предприятий;

192

–равная степень учета климатических и территориальных разли- чий и особенностей;

–сопоставимость финансовых характеристик предприятий;

–одно и то же соотношение между ценой и основными финансовыми параметрами.

Условия корректного применения подхода:

–наличие активного финансового рынка;

–открытость рынка, доступность финансовой информации;

–наличие служб, накапливающих ценовую и финансовую информацию.

Исходная информация должна быть сопоставима по единицам измерения, времени для аналогов объекта оценки и объекта оценки и быть максимально приближена к дате проведения оценки.

Основные методы подхода:

–метод рынка капитала (компании-аналога),

–метод сделок (метод продаж).

Метод рынка капитала (компании-аналога) — основан на рыноч- ных ценах акций сходных компаний. Базируется на финансовом анализе оцениваемой и сопоставимой компаний. Действия, осуществляемые при его применении:

–определяют возможные аналоги объекта оценки;

–производят обоснованный отбор аналогов объекта оценки из числа возможных аналогов объекта оценки;

–определяют цены аналогов объекта оценки, принимаемых для расчета ценовых мультипликаторов;

–определяют состав используемых в расчетах ценовых мультипликаторов и обосновывают их выбор:

–определяют базу сравнения по объекту оценки и аналогам по каждому из выбранных ценовых мультипликаторов;

–проводят сбор и обработку информации, необходимой для определения возможных аналогов объекта оценки, выбора из их числа аналогов объекта оценки и расчета ценовых мультипликаторов;

–производят необходимые корректировки на отличия между объектом оценки и аналогами, как правило, на основе сравнительного

193

анализа количественных характеристик объекта оценки и аналогов объекта оценки;

–обобщают результаты расчетов стоимостей объекта оценки при использовании различных ценовых мультипликаторов и аналогов объекта оценки и обосновывают их обобщение;

–определяют соответствие полученных результатов используемым принципам оценки, характеристикам объекта оценки, предмету и условиям сделки, анализирует достаточность и достоверность используемой информации и делают вывод о степени применимости полученного результата при выведении итоговой величины стоимости объекта оценки;

–производят расчет стоимостей объекта оценки как произведение ценового мультипликатора по каждому аналогу объекта оценки, используемому при расчете конкретного ценового мультипликатора, на соответствующую базу сравнения объекта оценки;

–производят расчет ценовых мультипликаторов по каждому аналогу объекта оценки, используемому при расчете конкретного ценового мультипликатора.

Система аналитических показателей и критериев сравнения, используемых при анализе финансового положения предприятия, установление периода, за который производится финансовый анализ, так же как и методология оценки стоимости предприятия в целом, зависят от целей и функций оценки.

Определение рыночной стоимости собственного капитала предприятия сравнительным подходом основано на использовании ценовых мультипликаторов, для расчета которых необходимо:

–определить цену акции по всем компаниям, выбранным в качестве аналога, что даст значение числителя в формуле;

–вычислить финансовую базу (прибыль, выручку от реализации, стоимость чистых активов и т. д.) либо за определенный период, либо по состоянию на дату оценки — это даст величину знаменателя.

Оценочные мультипликаторы, применяемые при оценке стоимости бизнеса:

– интервальные:

• цена/прибыль (Ð/Å);

194

•цена/денежный поток (Ð/CF);

•цена/дивидендные выплаты (Ð/DV);

•цена/выручка от реализации (Ð/S).

Указанные мультипликаторы определяются на базе продаж продукции, товаров или услуг компании.

– моментные:

•цена предприятия/балансовая стоимость активов (Ð/ÂV);

•цена предприятия/стоимость чистых активов (Ð/ÅV).

Ценовые мультипликаторы данной группы строятся на базе активов компании. Выбор наиболее уместного мультипликатора определяется в каждой конкретной ситуации.

При оценке стоимости бизнеса для получения более объективных данных рекомендуется применять несколько мультипликаторов одновременно.

Требования при выборе базы сравнения для расчета ценовых мультипликаторов:

–все расчеты должны проводиться одинаковым образом для аналогов объекта оценки и объекта оценки;

–ценовой мультипликатор должен давать существенную информацию относительно стоимости объекта оценки;

–выбранные ценовые мультипликаторы должны учитывать разли- чия в риске для объекта оценки и его аналогов;

–если используются усредненные данные, то рассматриваемые период времени и метод усреднения должны соответствовать друг другу.

Метод сделок — частный случай метода рынка капитала, основан на анализе цен купли-продажи контрольных пакетов акций компа- ний-аналогов или анализе цен приобретения предприятий целиком. Главное отличие метода сделок (продаж) от метода рынка капитала в том, что первый определяет уровень стоимости контрольного пакета акций, тогда как второй — стоимость предприятия на уровне неконтрольного пакета. Как и в методе рынка капитала, при использовании данного метода необходимо вносить поправки к стоимости предприятия, полученной с помощью мультипликаторов.

195

Вывод итоговой величины стоимости предприятия в процессе применения сравнительного подхода включает три основных этапа:

–выбор величины мультипликатора, которую целесообразно применить к оцениваемому объекту;

–определение удельного веса стоимостей каждого из рассчитанных ценовых мультипликаторов;

–корректировку итоговой величины стоимости

Контрольные вопросы

1.В чем заключается общая идея сравнительного (рыночного) подхода к оценке предприятия (бизнеса)?

2.Дайте характеристику положительных и отрицательных сторон сравнительного подхода к оценке бизнеса.

3.В каких условиях возможно применение сравнительного подхода и его основных методов?

4.Каков алгоритм метода рынка капитала?

5.В чем сходство и различие между методом рынка капитала и методом сделок?

6.Какова суть ценового мультипликатора в оценке стоимости

предприятия? Какие виды мультипликаторов используются

в процессе оценки? Дайте их сравнительную характеристику.

7.Дайте характеристику основным ценовым соотношениям по компании-аналогу, которые могут переноситься на оцениваемую компанию.

8.Какие факторы ограничивают использование методов рынка капитала, сделок и отраслевых коэффициентов на российском рынке?

9.В каких случаях наиболее успешно может использоваться для оценки бизнеса коэффициент «цена/прибыль»?

10.Почему итоговая величина стоимости нуждается в корректировке? Перечислите основные виды вносимых поправок.

11. Рыночная стоимость акции составляет 1,8 руб., а доход на одну акцию в последнем отчетном периоде составил 45 коп., че- му равно отношение «цена — доход» для такой акции?

196

12.Компания А имеет коэффициент «цена/прибыль», равный 7,5; компания Б — 6,0. Какая из компаний признается фондовым рынком более перспективной?

13.Рыночная стоимость акций предприятия-аналога составляет

50 руб. Общее количество акций — 1 000 000. На момент проведения анализа чистая прибыль этого предприятия составила 20 млн руб. Для оцениваемого предприятия чистая прибыль к желаемому моменту перепродажи составит 22 млн руб. Определите стоимость оцениваемого предприятия к ожидаемому моменту перепродажи.

Глава 6 СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ ОЦЕНОК

СТОИМОСТИ ПРЕДПРИЯТИЯ

Поскольку в процессе оценки используется несколько подходов и методов к определению одной и той же стоимости, которые приводят к разным результатам, то необходимо их согласование для получения итоговой величины стоимости объекта оценки. При этом все подходы должны давать значимые результаты.

В этих целях используют различные приемы, способы, методы согласования.

Один из таких приемов — когда результирующая стоимость определяется по формуле:

V Vçï K1 Vñï K 2 Väï K1 ,

ãäå Vçï — стоимость, полученная затратным подходом;

Vñï — стоимость, полученная сравнительным подходом; Väï — стоимость, полученная доходным подходом;

K1, K2, K3 — весовые коэффициенты, отражающие надежность результатов, полученных с помощью трех подходов, при- чем K1 + K2 + K3 = 1.

При определении весовых коэффициентов необходимо учитывать поставленную задачу и обеспеченность отдельных результатов расчета.

При использовании вероятностных интервалов их можно сложить с поправкой на весовые коэффициенты и определить медиану.

Правильнее использовать не весовые коэффициенты, а определить целесообразность инвестирования в рассматриваемый объект собственности в зависимости от вариантов соотношения цен, рассчитанных при разных подходах.

198

Возможные варианты соотношений между стоимостями и принятие решений о целесообразности инвестиций:

1.Väï Vñï Vçï — если возникает такая ситуация на фондовом рынке, то инвестиции в бизнес делать нецелесообразно. Рынок, в принципе, должен среагировать на снижение стоимости в отсутствие спроса.

2.Väï Vçï Vñï — вариант аналогичен первому, и решение должно быть таким же.

3.Vñï Väï Vçï — следует приобретать объект в собственность на рынке, т. к. затраты на строительство (для зданий) и производство (для машин и оборудования) могут не окупиться. Вариант маловероятен, т. к. стоимость, определяемая по доходному подходу, выше рыночной симости и, возможно, возрастет спрос и цены на соответствующие виды объектов.

4.Vçï Väï Vñï — вариант подобен третьему с заменой местами стоимости, полученной по затратному подходу, и рыночной стоимости. Решение — вместо приобретения этого вида собственности на рынке — строительство, что обойдется дешевле.

5.Vñï Vçï Väï — очевидно, выгодно покупать или даже строить

âзависимости от соотношения цен Vçï è Vñï — затраты окупятся сторицей. В данной ситуации дешевле купить, чем строить.

6.Vçï Vñï Väï — вариант подобен пятому с заменой стоимостей Vçï è Vñï местами. Дешевле строить, чем приобретать.

Варианты пятый и шестой предпочтительнее, чем все остальные, а первый и второй отвергают инвестирование. Бизнес невыгоден и развиваться не сможет.

Широко применяется в целях согласования метод анализа иерархий. Суть данного метода в следующем.

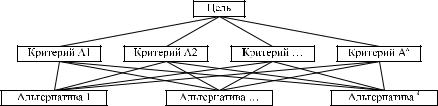

Рис. 6.1. Согласование результатов оценки

199

1. Структурирование проблемы согласования результатов осуществляется в виде иерархии (рис. 6.1).

Верхний уровень — цель (например, определение рыночной стоимости); а промежуточный уровень — критерии согласования. Например, для оценки результатов, полученных различными методами оценки рыночной стоимости, возможно применение следующих критериев:

а) возможность отразить действительные намерения потенциального инвестора и продавца;

б) тип, качество, обширность данных, на основе которых проводится анализ;

в) способность параметров используемых методов учитывать конъюнктурные колебания;

г) способность учитывать специфические особенности объекта, влияющие на его стоимость (местонахождение, размер, потенциальная доходность).

Нижний уровень — набор альтернатив (например, результаты, полу- ченные различными методами оценки).

2.Строится матрица сравнения и рассчитываются значения весов критериев.

3.Построение матрицы весов. Попарно сравниваются критерии по отношению к их воздействию на общую для них цель. Система парных сравнений приводит к результату, который может быть представлен

âвиде обратно симметричной матрицы.

Элементом матрицы А (1, j) является интенсивность проявления элемента иерархии 1 относительно элемента иерархии j, оцениваемая по шкале интенсивности от 1 до 9, где балльные оценки имеют следующий смысл:

–1 — равная важность;

–3 — умеренное превосходство одного над другим;

–5 — существенное превосходство;

–7 — значительное превосходство;

–9 — очень сильное превосходство;

–2, 4, 6, 8 — промежуточные значения.

Если при сравнении одного фактора 1 с другим j получено à (j, 1) = b, то при сравнении второго фактора с первым получаем а (j, 1) = 1/b.

200