4697

.pdfКкоммерческим расходам относят расходы :

-на тару и упаковку;

-транспортировку продукции;

-комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

-рекламу;

-прочие по сбыту (по хранению, переработке, сортировке).

Кматериальным затратам относят :

1.Материалы, используемые в производстве товаров (выполнении работ, оказании услуг) и (или) образующие их основу.

2.Материалы, используемые :

для упаковки произведённых и реализуемых товаров; на другие производственные и хозяйственные нужды (проведение

испытаний, контроля, содержание и эксплуатацию основных средств и т.п.).

3.Топливо, вода, энергия всех видов, расходуемая на технологические цели.

4.Комплектующие изделия, подвергающиеся монтажу, и (или) полуфабрикаты, подвергающиеся дополнительной обработке на предприятии.

5.Материалы, связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения и пр.

Красходам на оплату труда относят :

-любые начисления работникам в денежной и (или) натуральной форме;

-стимулирующие начисления и надбавки;

-компенсационные начисления, связанные с режимом работы или условиями труда;

-премии и единовременные поощрительные начисления;

-расходы, связанные с содержанием работников, предусмотренные нормами законодательства Российской Федерации, трудовыми или коллективными договорами.

Котчислениям на социальные нужды относят обязательные отчисления федеральному бюджету и государственным социальным внебюджетным фондам по установленным законодательством нормативам отчислений.

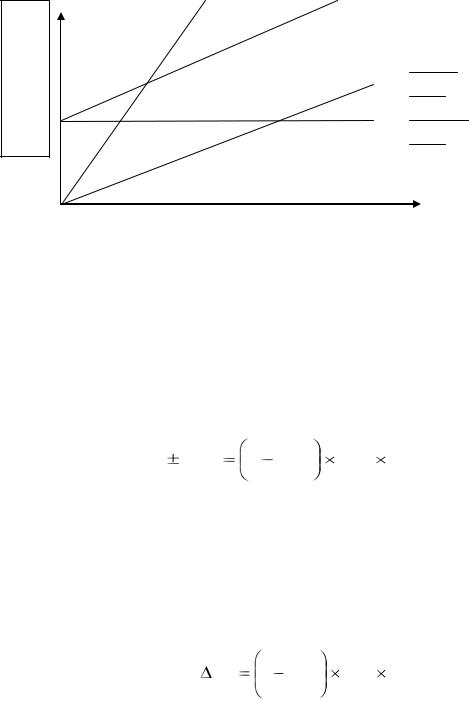

Общие затраты на производство (S) состоят из двух частей – постоянной

(SПОСТ) и переменной (SПЕР) :

S = SПОСТ + SПЕР.

12

Графически уравнение затрат показано на рисунке 1.1.

Затраты на производство S тыс.руб.

- переменные расходы

- общие расходы (себестоимость)

- постоянные расходы

- выручка от реализ. продукции

Объём производства Q, шт.

Рисунок 1.1 – Зависимость изменения затрат от объёма выпуска продукции

Для определения величины изменения себестоимости продукции вследствие влияния различных факторов могут быть использованы следующие формулы

1.9 – 1.11.

а) изменение величины себестоимости продукции от изменения производительности труда (∆SПТ) :

S ПТ |

1 |

I |

ЗП |

d ЗП |

100% , |

(1.9) |

|

I |

ПТ |

||||||

|

|

|

|

|

где IЗП – индекс средней заработной платы;

IПТ – индекс производительности труда (выработки);

dЗП – доля заработной платы с отчислениями в себестоимость продукции;

б) изменение величины себестоимости продукции от изменения объёма производства (∆SN) :

|

S N |

1 |

I |

УП |

dУП |

100% , |

(1.10) |

|

I N |

||||||

|

|

|

|

|

|

||

где |

IУП – индекс условно-постоянных расходов; |

|

|||||

IN – индекс объёма производства;

dУП – доля условно-постоянных расходов в себестоимости продукции;

в) изменение величины себестоимости продукции от изменения норм и цен на материальные ресурсы (∆SН.Ц) :

13

|

SН .Ц |

1 I Н I Ц dM 100 %, |

(1.11) |

где |

IН и IЦ – индекс норм и цен на материальные ресурсы; |

|

|

|

dМ – доля материальных затрат в себестоимость продукции. |

|

|

1.3 Примеры решения задач

Пример 1

Определите плановую себестоимость продукции и величину снижения затрат за счёт увеличения объёма производства.

Исходные данные:

На предприятии в отчётном периоде объём выпуска продукции составил 2000 шт., а затраты на её выпуск – 4 млн руб., при этом условно-постоянные расходы составили 2,2 млн руб. В плановом периоде предусматривается увеличить выпуск продукции на 20%.

Решение:

Определим долю условно-постоянных расходов в себестоимости продукции :

d |

2,2 |

100 % 55% . |

|

|

|||

4,0 |

|||

|

|

Плановые затраты на выпуск продукции :

S ПЛ 2,2 1,8 1,2 4,36 млн руб.

Снижение затрат в плановом периоде за счёт увеличения объёма производства :

S ПЛ 4,0 1,2 4,36 0,44 млн руб.

Затраты на единицу продукции составляли :

в отчётном периоде : |

4 000 |

2 |

(тыс. руб.); |

||

2 000 |

|||||

|

|

|

|||

в плановом периоде : |

4 360 |

1,82 ( тыс. руб.). |

|||

|

|

|

|||

2 000 |

1,2 |

||||

То есть затраты снизились на 180 руб.

Пример 2

Себестоимость товарной продукции предприятия в базисном периоде составила 380,5 тыс. руб. В отчётном периоде предполагается повысить производительность труда на 6 % и среднюю заработную плату – на 4 %. Объём производ-

ства возрастёт на 8 % при неизменной величине постоянных расходов. Удельный вес оплаты труда в себестоимости продукции – 23 %, постоянных расходов– 20 %.

14

Определите процент снижения себестоимости и полученную экономию под воздействием указанных факторов.

Решение:

Снижение себестоимости продукции за счёт роста производительности труда, превышающего рост заработной платы :

S ПТ |

1 |

|

I |

ЗП |

|

dЗП |

100%; |

|

|

I |

ПТ |

||||||

|

|

|

|

|

||||

SПТ |

1 |

1,04 |

23% |

0,46%. |

||||

|

|

|

|

|||||

1,06 |

||||||||

|

|

|

|

|||||

Снижение себестоимости за счёт увеличения объёма производства при неизменных постоянных расходах :

S N |

1 |

I |

УП |

dУП |

100%; |

|

I N |

||||||

|

|

|

|

|||

1

SN 1 20% 1,4%. 1,08

За счёт действия обоих факторов себестоимость продукции снизилась следующим образом :

0,46 + 1,4 = 1,86%.

Экономия от снижения себестоимости продукции составляет :

Э |

380,5 |

1,86 |

7,077 |

(тыс. руб.). |

|

|

|

||||

100 |

|||||

|

|

|

|||

Пример 3

Предположим, что все затраты предприятия за один день его работы сложились только из двух слагаемых : 1) заработной платы основного производственного рабочего в размере 600 руб.; 2) заработной платы бухгалтера в размере 500 руб. Известно также, что 60% времени бухгалтер занимался производственной, а 40% - непроизводственной деятельностью. Классифицируйте данные затраты.

Решение:

Рассчитаем заработную плату бухгалтера, относимую к производственной и непроизводственной видам деятельности :

500 × 60 : 100 = 300 (руб.). 500 × 40 : 100 = 200 (руб.).

Остальное решение предоставлено в виде таблицы 1.1

15

Таблица 1.1 – Результаты расчёта

Затраты |

Заработная плата |

Всего затрат, |

|

|

|

|

руб. |

|

рабочего, |

бухгалтера, |

|

|

|

||

|

руб. |

руб. |

|

|

|

|

|

На оплату труда |

600 |

500 |

1 100 |

|

|

|

|

Технологические |

600 |

|

600 |

|

|

|

|

По управлению |

|

500 |

500 |

|

|

|

|

Производственные |

600 |

300 |

900 |

|

|

|

|

Непроизводственные |

|

200 |

200 |

|

|

|

|

Основные |

600 |

300 |

900 |

|

|

|

|

Вспомогательные |

|

|

|

|

|

|

|

На производство продукции |

600 |

300 |

900 |

|

|

|

|

Полностью включаемые в себестои- |

600 |

600 |

900 |

мость продукции |

|

|

|

|

|

|

|

Прямые |

600 |

|

600 |

|

|

|

|

Косвенные |

|

500 |

500 |

|

|

|

|

Условно-постоянные |

|

500 |

500 |

|

|

|

|

Переменные |

600 |

|

600 |

|

|

|

|

Калькуляционная статья «Основная |

600 |

|

600 |

заработная плата производственных |

|

|

|

рабочих» |

|

|

|

|

|

|

|

Одноэлементные |

600 |

|

600 |

|

|

|

|

Комплексные |

|

500 |

500 |

|

|

|

|

Общехозяйственные |

|

500 |

500 |

|

|

|

|

Нормируемые |

600 |

500 |

1 100 |

|

|

|

|

Текущие |

600 |

500 |

1 100 |

|

|

|

|

Пример 4

Рассчитайте сумму общехозяйственных расходов, относимую на заказ Y.

Исходные данные:

Основная заработная плата производственных рабочих в целом по предприятию составила 1 600 тыс. руб., в том числе по заказу Y – 80 тыс. руб. Прямые затраты по производственным и непроизводственным видам деятельности – 12 млн и 240 тыс. руб. соответственно. Общехозяйственные расходы составили 1 836 тыс. руб.

16

Решение:

Сумма общехозяйственных расходов, включаемая в затраты на производство :

1 836 |

|

12 000 1 800 |

(тыс. руб.). |

|

|

|

|||

12 000 |

240 |

|||

|

|

Процент распределения общехозяйственных расходов между объектами калькулирования :

1 800

1 600

100 % 112 ,5%.

Сумма общехозяйственных расходов, включаемая в стоимость заказа Y :

80 112,5 90 (тыс. руб.).

100

Пример 5

Плановый выпуск продукции – 10 тыс. шт. Накладные расходы, включенные в плановую себестоимость, – 10,8 тыс. руб. Ожидаемый фактический выпуск продукции – 12 тыс. руб. Плановая себестоимость одного изделия – 5,52 руб.

Определите :

1)сумму экономии от снижения себестоимости продукции за счёт сокращения накладных расходов при перевыполнении плана по объёму производства;

2)процент снижения плановой себестоимости продукции.

Решение:

1. Доля накладных (постоянных) расходов в себестоимости продукции:

по плану: 10 800 : 10 000 = 1,08 (руб.); фактически: 10 800 : 12 000 = 0,9 (руб.).

2. Себестоимость одного изделия в связи с ростом объёма производства снизится на :

1,08 – 0,9 = 0,18 (руб.).

Сумма годовой экономии :

Э= 0,18 × 12 000 = 2 160 (руб.).

3.Себестоимость всего выпуска снизится на :

|

Э |

100 % |

2 160 |

100 3,26%. |

|

|

|

|

|||

S |

ПЛ QФ |

5,52 12 000 |

|||

|

|

17

1.4 Задачи и ситуации для самостоятельного решения

Задача 1. Определите фактический и плановый уровень затрат на 1 руб. товарной продукции, а также планируемый темп прироста (снижения) за-

трат, если известно, что производится 17000 изделий в год. Себестоимость изделия составляет 5,4 руб. Планом на предстоящий год предусмотрено увеличить выпуск продукции на 10% и снизить её себестоимость на 5%. Цена изделия – 6,0 руб.

Задача 2. Чёрный вес вала двигателя – 9,5 кг, чистый вес – 7,5 кг. Цена заготовки – 27,5 руб., отходов – 850,0 руб. за 1 т. Основная заработная плата основных производственных рабочих на всех операциях по обработке изделия составила 28 руб., дополнительная – 20%, общепроизводственные расходы по цеху составляют 150%, общехозяйственные – 120%.Определите производственную себестоимость изделия с учётом начисления единого социального налога.

Задача 3. Цех изготавливает три вида изделий. Исходные данные приведены в таблице 1.2

Таблица 1.2 – Исходные данные

Показатель |

А |

Б |

В |

|

|

|

|

Годовой выпуск продукции, шт. |

120 |

650 |

340 |

|

|

|

|

Затраты на основные материалы, руб. |

150 |

80 |

105 |

|

|

|

|

Затраты на покупные и комплектующие из- |

180 |

150 |

70 |

делия, руб. |

|

|

|

|

|

|

|

Основная заработная плата производствен- |

60 |

150 |

75 |

ных рабочих, руб. |

|

|

|

|

|

|

|

Дополнительная заработная плата составляет 10%, единый социальный налог принимаем по установленному нормативу. Общепроизводственные расходы по смете за год составили 170 тыс. руб.

Определите :

а) цеховую себестоимость изделий А, Б, В; б) изменение себестоимости при условии, что за счёт внутренних резервов цеха

увеличился выпуск изделий : А – на 20 шт., Б – на 25 шт., В – на 10 шт.

18

Задача 4. Определите цеховую себестоимость изделия. Трудоёмкость изготовления изделия составляет 12,3 нормо-часа при 4-м тарифном разряде работ

ичасовой тарифной ставке 4-го разряда 13,7 руб. Норма расхода материала на одно изделие – 50 кг по цене 720 руб. за одну тонну. Отходы составляют 5% веса

иреализуются по цене 110 руб. за одну тонну. Цеховые расходы составляют 270%. Расходы на содержание и эксплуатацию оборудования принять в размере 150%, дополнительную заработную плату – 15%, отчисления на социальные нужды – по установленному нормативу.

Задача 5. Выпуск товарной продукции на предприятии увеличился в плановом периоде на 15%, что привело к относительному сокращению условнопостоянных расходов, а следовательно, к снижению себестоимости продукции. Основные показатели приведены в таблице 1.3 Таблица 1.3

Показатель |

|

Вариант |

|

Удельный вес условно- |

|

|

|

|

постоянных расходов, % |

|

1 |

2 |

3 |

|

|

|

|

|

|

Затраты, млн руб., в том числе: |

120 |

140 |

150 |

|

сырьё и материалы |

|

|

|

|

заработная плата |

96 |

98 |

90 |

10 |

топливо и электроэнергия |

12 |

21 |

30 |

20 |

прочие расходы |

5 |

8 |

10 |

20 |

внепроизводственные расходы |

5 |

10 |

10 |

50 |

|

2 |

3 |

10 |

40 |

|

|

|

|

|

Исчислите сумму условно-постоянных расходов по видам затрат в базисном году, относительную экономию за счёт сокращения условно-постоянных затрат.

Задача 6. Чёрный вес изделия – 35 кг. Цена штампованной заготовки – 4,17 руб., отходов – 80 руб. за одну тонну. Сумма расценок по операциям обработки изделия составляет 10,9 руб. Общепроизводственные расходы по смете составляют 320%, общехозяйственные – 110%. Дополнительная заработная плата – 20%, отчисления на социальные нужды – по установленному нормативу.

Определите производственную себестоимость изделия.

19

Задача 7. Используя исходные данные таблицы 1.4, определите, как изменится себестоимость товарной продукции за период, если объём продаж возрастёт на 20%, а среднегодовая стоимость основных фондов увеличится на 5%. Таблица 1.4 – Исходные данные

Показатель |

Себестоимость то- |

Удельный вес |

|

варной продукции, |

условно- |

|

тыс. руб. |

постоянных рас- |

|

|

ходов, % |

|

|

|

Всего по смете затрат на производство, в |

500 |

|

том числе: |

|

|

вспомогательные материалы |

90,0 |

|

энергия |

12,0 |

25 |

топливо |

10,0 |

20 |

заработная плата с начислениями |

20,0 |

20 |

амортизация |

150,6 |

100 |

прочие расходы |

37,4 |

50 |

|

|

|

Задача 8. В механическом цехе изготовлено 2 200 валов и 1500 втулок. Основная заработная плата за изготовление одной втулки – 240 руб., одного вала –

130 руб.

Определите сумму цеховых расходов, подлежащих включению в себестоимость каждой детали, если общая их величина составляет 1 162,8 тыс. руб.

Задача 9. Стоимость материалов для изготовления машины – 391 руб.; транспортно-заготовительные расходы – 15%.; возвратные (реализуемые) отходы – 10,1 руб. Основная заработная плата производственных рабочих – 99,2 руб., дополнительная – 20%. Расходы : на содержание и эксплуатацию оборудования– 192%; цеховые – 7%, общехозяйственные – 48%, внепроизводственные – 0,7%.

Отчисления на социальные нужды принять по установленному нормативу. Определите цеховую, производственную и полную себестоимость машины.

Задача 10. Затраты на сырьё и материалы во II квартале года по сравнению с I возросли на 40%, и был изменён объём производства и реализации продукции. Прочие составляющие переменных издержек производства, приходящихся на единицу продукции, остались неизменными, удельные совокупные издержки выросли на 22,8 руб.; общие постоянные расходы не изменились. В I квартале

20

удельные совокупные издержки производства составили 98,2 руб., а удельные издержки – 30,2 руб. Доля затрат на сырьё и материалы в структуре себестоимости в I квартале составила 70%.

Определите, на сколько процентов был изменён объём производства.

Задача 11. В I квартале произведено 10 тыс. изделий по цене 90 руб. за единицу. Постоянные расходы составляют 180 тыс. руб., удельные переменные расходы – 60 руб. Во II квартале планируется увеличить прибыль на 10%. На какую сумму для этого необходимо произвести продукции?

Задача 12. По данным таблица 1.5 определите все виды себестоимости изделия.

Таблица 1.5 – Исходные данные

|

|

|

Вариант |

|

|

|

Показатель |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

|

3 |

4 |

5 |

|

|

|

|

|

|

|

Стоимость основных материалов, руб. |

30 |

120 |

|

84 |

53 |

74 |

|

|

|

|

|

|

|

Стоимость покупных изделий, руб. |

50 |

80 |

|

20 |

12 |

17 |

|

|

|

|

|

|

|

Возвратные отходы, % |

10 |

12 |

|

9 |

15 |

20 |

|

|

|

|

|

|

|

Трудоёмкость, нормо-ч |

25 |

39 |

|

24 |

30 |

40 |

|

|

|

|

|

|

|

Средняя часовая тарифная ставка, руб. |

15 |

17 |

|

20 |

19 |

145 |

|

|

|

|

|

|

|

Расходы на содержание и эксплуатацию |

140 |

270 |

|

280 |

200 |

220 |

оборудования, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

Цеховые расходы, % |

90 |

110 |

|

120 |

140 |

100 |

|

|

|

|

|

|

|

Общехозяйственные расходы, % |

50 |

75 |

|

63 |

80 |

55 |

|

|

|

|

|

|

|

Прочие производственные расходы в |

20 |

30 |

|

15 |

25 |

35 |

расчёте на одно изделие, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Внепроизводственные расходы, % |

0,5 |

1,0 |

|

1,2 |

1,4 |

1,5 |

|

|

|

|

|

|

|

Транспортно-заготовительные расходы предприятия составляют 20%; дополнительная заработная плата – 20%; отчисления на социальные нужды – по установленному нормативу.

Задача 13. На предприятии за счёт совершенствования технологии производительность труда планируется повысить на 10%, заработную плату – на 3%.

21