Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра финансов

ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ ФИНАНСЫ

Рекомендовано Дальневосточным региональным учебно-методическим центром (ДВ РУМЦ)

в качестве учебного пособия для студентов направления подготовки бакалавров 080200.62 «Менеджмент»,

профиль «Государственное и муниципальное управление» вузов региона

Хабаровск 2013

1

ББК У 9 (2)

Х 12

Садкова Ж. А. Государственные и муниципальные финансы : учеб. пособие / Ж. А. Садкова. – Хабаровск : РИЦ ХГАЭП, 2013. – 100 с.

Содержание учебного пособия соответствует государственному образовательному стандарту по направлению подготовки бакалавров 080200.62 «Менеджмент».

Рецензенты: А. В. Барчуков, доктор экон. наук, профессор кафедры финансов и кредита ФГБОУ ВПО ДВГУПС; А. А. Осипова, канд. экон. наук, доцент, завкафедрой

государственного и муниципального управления ДВИ – филиала ФГБОУ ВПО РАНХ и ГС при Президенте РФ.

© Хабаровская государственная академия экономики и права, 2013

СОДЕРЖАНИЕ

2

ВВЕДЕНИЕ………………………………………………………………….. |

3 |

|

1. Роль и место государственных и муниципальных финансов |

|

|

в финансовой системе Российской Федерации ………………………………. |

5 |

|

1.1. Сущность, функции и роль государственных и муниципальных финансов |

5 |

|

1.2. Место государственных и муниципальных финансов в финансовой |

|

|

системе …………………………………………………………………………………. |

9 |

|

1.3. Организация государственных финансов …………………………………… |

13 |

|

1.4. Организация муниципальных финансов ……………………………………. |

16 |

|

2. |

Управление государственными и муниципальными финансами …. |

18 |

3. |

Государственный и муниципальный финансовый контроль ………. |

24 |

4. |

Характеристика бюджетной системы государства ………………… |

32 |

5.0Бюджет как форма организации государственных и муниципальных |

|

|

Финансов ………………………………………………………………………. |

41 |

|

5.1. Сущность, значение и функции бюджета государства ………………….. |

41 |

|

5.2. Характеристика доходов и расходов бюджета …………………………… |

43 |

|

5.3. Дефицит бюджета …………………………………………………………… |

50 |

|

6. |

Основы организации бюджетного процесса в Российской Федерации |

53 |

7. |

Государственный и муниципальный кредит ………………………… |

63 |

7.1. Сущность и значение государственного и муниципального кредита …. |

63 |

|

7.2. Характеристика государственного и муниципального долга …………… |

65 |

|

7.3. Управление государственным (муниципальным) долгом ……………… |

69 |

|

8. |

Система государственных внебюджетных фондов ………………… |

72 |

9. |

Налоговая система государства ……………………………………… |

85 |

ГЛОССАРИЙ ………………………………………………………………. |

92 |

|

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ……………………………………. |

98 |

|

ВВЕДЕНИЕ

3

Государственные и муниципальные финансы являются важным звеном любой финансовой системы. Они тесно связаны с кредитной, банковской и страховой системами. Государственные и муниципальные финансы – это основа деятельности государства и органов местного самоуправления.

Целями учебного пособия «Государственные и муниципальные финансы» является изучение теоретических аспектов организации государственных и муниципальных финансов, определение их роли и места в финансовой системе страны, ознакомление студентов с организацией финансовых отношений государства, субъектов Российской Федерации и муниципальных образований.

В учебном пособии изложены теоретические основы государственных и муниципальных финансов РФ. Рассматриваются сущность, функции и роль государственных и муниципальных финансов, бюджетная система Российской Федерации, управлением государственными и муниципальными финансами, государственный и муниципальный кредиты, государственные внебюджетные фонды, налоговая система РФ, а также особенности функционирования региональных и местных финансов, полномочия органов власти в сфере финансов. В конце каждой главы учебного пособия приведены контрольные вопросы, которые способствуют закреплению и более глубокому усвоению учебной дисциплины «Государственные и муниципальные финансы». Понятийный инструментарий с основными терминами и понятиями по данной дисциплине поможет овладеть знаниями в области государственных и муниципальных финансов.

Учебное пособие разработано с учётом положений действующего законодательства, содержит достаточно обширный перечень рекомендуемых для изучения источников литературы. Структура пособия соответствует рабочей программе дисциплины «Государственные и муниципальные финансы» для подготовки бакалавров по направлению «Менеджмент» профиль «Государственное и муниципальное управление».

ТЕМА 1. Роль и место государственных и муниципальных финансов в финансовой системе Российской Федерации

4

1.1. Сущность, функции и роль государственных и муниципальных финансов

Рассматривая понятие «финансы» в историческом аспекте, большинство теоретиков едины во мнении, что финансы появились с возникновением государства и изменялись вместе с развитием и совершенствованием государственного устройства и товарно-денежных отношений, а также задач и функций, возлагаемых обществом на государство. Первоначально финансовые отношения охватывали прежде всего сферу, в которой экономические отношения связаны с формированием и использованием фондов денежных средств, необходимых государству для выполнения своих задач и функций. Поскольку в настоящее время не достигнуто общего понимания сущности финансов и в экономической и учебной литературе отсутствует единое определение сущности финансов, понятие «финансы» правомерно трактовать следующим образом.

Финансы – это совокупность денежных отношений по поводу формирования, распределения и использования централизованных и децентрализованных денежных фондов в целях выполнения задач и функций государства и обеспечения условий расширенно производства.

Современная экономика не может существовать без финансов и финансовых отношений, складывающихся в государственной сфере. На определённых этапах исторического развития ряд потребностей общества может финансироваться только государством. На современном этапе экономического развития к таким потребностям общества относятся: национальная оборона, правоохранительная деятельность, атомная промышленность, космические исследования, ряд приоритетных отраслей экономики, инвестиционные и инновационные процессы в развитии экономики, социальное обеспечение, образование, здравоохранение, спорт, культура и др.

Так, Энциклопедия рыночного хозяйства определяет категорию «государственные и муниципальные финансы» (ГМФ) следующим образом: «это система управления ограниченными денежными средствами государства и местного самоуправления при реализации их функций, связанных колеблемостью ведущих микроиндикаторов (ВВП, инфляции, цен на нефть и др.) в условиях времени и неопределённости».

Государственные и муниципальные финансы – это денежные отношения,

складывающиеся между органами государственной власти и органами местного

5

самоуправления, с одной стороны, и юридическими и физическими лицами – с другой, в процессе стоимостного распределения и перераспределения национального дохода в связи с формированием, распределением и использованием централизованных денежных фондов, обеспечивающих финансовые потребности государства и местного самоуправления при решении экономических, политических и социальных задач [27].

Поляк Г. Б. в учебнике «Финансы» определяет государственные и муниципальные финансы как «денежные отношения, возникающие в связи с формированием и использованием денежных фондов, находящихся в распоряжении государственных и муниципальных органов власти, для выполнения возложенных на них функций».

По мнению Свищевой В. А. государственные и муниципальные финансы –

«это совокупность социально-экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов, предназначенных для реализации задач и функций государственного управления и местного самоуправления».

Бабич А. М. и Павлова Л. Н. в своём учебнике «Государственные и муниципальные финансы» дают им такую трактовку: «это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов».

Поляк Г. Б. в учебнике «Финансы», рассматривая государственные и муниципальные финансы как составную часть общественных финансов (к которым наряду с государственными и муниципальными финансами относятся и финансы некоммерческих организаций), определяет ГМФ как «денежные отношения, возникающие в связи с формированием и использованием денежных фондов, находящихся в распоряжении государственных и муниципальных органов власти, для выполнения возложенных на них функций».

Государственные и муниципальные финансы – это основа деятельности государства и органов местного самоуправления. Только располагая достаточным количеством денежных средств, государство может осуществлять социальную политику, поддерживать отдельные отрасли хозяйства, проводить научные исследования или обеспечивать обороноспособность [23].

Реализация отношений государственных и муниципальных финансов связана с внешними условиями товарно-денежной экономики, в которой органы власти

6

иуправления государства и его территориально-административных единиц нуждаются в наличии специальных денежных фондов, обеспечивающих их управленческую и хозяйственную деятельность. Денежные средства являются основным ресурсом оперативной, текущей деятельности государственных и муниципальных органов управления, бюджетных учреждений, государственных

имуниципальных унитарных предприятий.

На организацию государственных и муниципальных финансов влияет ряд факторов:

-форма государственного устройства (унитарное государство, федерация, конфедерация), формирующая бюджетное устройство в стране, а следовательно,

иструктуру его бюджетной системы;

-особенности административно-территориального устройства государства, проявляющиеся в неравномерности территориальных образований, входящих в состав субъекта Федерации (республика, край, область, округ), определяющие структуру бюджетной системы;

-особый статус отдельных территориальных образований (закрытые административно-территориальные образования (ЗАТО) и экономические зоны), влияющие на объём полномочий по доходам и расходам данных территорий.

Государственные и муниципальные финансы ориентированы на следующие принципы [28]:

- единства законодательной и нормативной базы; - открытости и прозрачности; - разграничения полномочий и предметов ведения; - целевой ориентированности;

- научного подхода к организации; - экономичности и рациональности;

- управление финансовыми потоками на централизованной основе.

Функции государственных и муниципальных финансов:

1.Распределительная функция ГМФ заключается в том, что через распределение и перераспределение вновь созданной стоимости обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается финансовая сбалансированность. Данная функция связана с регулированием реального денежного оборота.

2.Контрольная функция проявляется в контроле над распределением стоимости общественного продукта на различных стадиях его движения по

7

соответствующим фондам и расходованием их по целевому назначению и достижению заданного результата. Контрольная функция реализуется через механизм финансового контроля. Кроме того, посредством данной функции осуществляется мониторинг и анализ состояния всей финансовой системы государства, которые позволяют получить необходимую информацию для принятия управленческих решений.

Дополнительно некоторые экономисты выделяют регулирующую и стабилизационную функцию финансов [28, 16].

Роль государственных и муниципальных финансов в общественном воспроизводстве заключается в создании условий для расширенного воспроизводства как на макро-, так и на микроуровнях, а также в реальном обеспечении потребностей расширенного воспроизводства на макроэкономическом уровне и реализации социальных гарантий гражданам России в рамках Конституции Российской Федерации.

Основное назначение государственных и муниципальных финансов заключается:

-в решении социальных задач и функций государства и местного самоуправления;

-обеспечении стабилизации и роста национальной экономики, которые на современном этапе достижимы при условии инновационного развития экономики;

-регулировании экономики в условиях риска и неопределённости;

-обеспечении ликвидности различий в уровне социально-экономического развития территорий страны и др.

Главными проблемами в области государственных и муниципальных финансов остаются:

-несбалансированность бюджетов бюджетной системы РФ;

-необходимость совершенствования налоговой системы;

-неэффективность использования государственной и муниципальной собственности;

-совершенствование бюджетного федерализма;

-обеспечение единства денежно-кредитной и финансовой политики;

-укрепление системы государственного финансового контроля и др.

1.2.Место государственных и муниципальных финансов в финансовой системе

8

Понятие «финансовая система» употребляется в различных значениях. Во-первых, как совокупность финансовых учреждений (институциональная структура финансовой системы) и, во-вторых, с точки зрения экономического содержания как совокупность финансовых отношений.

Финансы развивались не только в государственной сфере. В настоящее время термин «финансы» используется в более широком смысле, включая как государственные (публичные) финансы, так и финансы хозяйствующих субъектов (организаций, предприятий, корпораций). Таким образом, финансовые отношения в современной экономике охватывают две сферы:

1)экономические отношения, связанные с формированием и использованием централизованных денежных фондов государства, аккумулируемых в бюджетах всех уровней власти и государственных внебюджетных фондах;

2)экономические отношения, связанные с формированием и использованием децентрализованных денежных фондов хозяйствующих субъектов.

Финансовая система – совокупность различных сфер и звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании, распределении и использовании фондов денежных средств.

Финансы обслуживают многообразные потребности общества и охватывают своим воздействием всю экономику и социальную сферу. Необходимость выделения отдельных звеньев системы финансов вызвана различием в участии субъектов экономических отношений в образовании, распределении и использовании доходов. Таким образом, каждому звену финансовой системы присущи свои специфические формы и методы образования и использования денежных фондов.

Построение финансовой системы основывается на следующих принципах:

-функциональном назначении каждой сферы;

-наличием собственной финансовой базы;

-особенностями в формировании и использовании финансовых ресурсов каждой сферы;

-единстве и взаимосвязи подсистем.

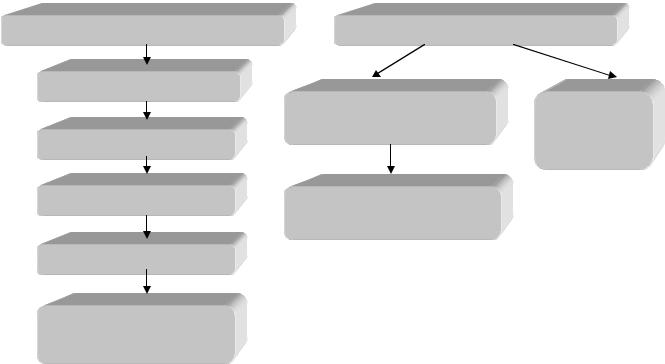

Структура финансовой системы РФ (рисунок 1) включает следующие сферы и звенья организации финансовых отношений.

Финансовая система Российской Федерации

9

Централизованные финансы |

Децентрализованные финансы |

|

Федеральный бюджет |

|

|

|

Финансы коммерческих |

Финансы |

Бюджеты субъектов РФ |

организаций |

домашних |

|

хозяйств |

|

|

|

|

Местные бюджеты |

Финансы некоммерческих |

|

|

организаций |

|

Внебюджетные фонды |

|

|

Государственный и |

|

|

муниципальный кредит |

|

|

Рисунок 1 – Структура финансовой системы Российской Федерации

Централизованные финансы представляют собой финансы государства и используются для регулирования национальной экономики в целом. С их помощью денежные средства хозяйствующих субъектов и граждан аккумулируются в бюджетных и внебюджетных фондах государства в целях удовлетворения общественных потребностей.

Централизованные фонды денежных средств формируются, распределяются и используются государством. Для них жёстко определены источники средств, направления их расходования устанавливаются на основе законодательноправовых актов. В отношении децентрализованных финансов нет жёсткого контроля за финансовыми потоками: организации действуют по принципу хозяйственной самостоятельности, самофинансирования, ответственности; домохозяйства сами определяют структуру своих доходов и расходов.

Децентрализованные финансы представляют собой совокупность денежных отношений, связанных с образованием первичных доходов и накоплений, их распределением и использованием для производства и реализации товаров и услуг, а также воспроизводства капитала и рабочей силы.

10

Финансы хозяйствующих субъектов – составная часть и основа единой финансовой системы страны. Функционируют финансы хозяйствующих субъектов в процессе создания и распределения ВВП и национального дохода. В соответствии с Гражданским кодексом РФ все организации делятся на коммерческие и некоммерческие.

Финансы коммерческой организации представляют собой денежные отношения коммерческой организации с государственными органами власти и другими экономическими субъектами, связанные с формированием, распределением и использованием финансовых ресурсов для обеспечения процесса расширенного воспроизводства и выполнения своих обязательств перед государством, другими организациями, работниками.

Финансы коммерческих организаций служат основой всей финансовой системы страны. Преобладающая часть первичных финансовых ресурсов в условиях развитой рыночной экономики сконцентрирована в коммерческих организациях, поэтому от устойчивости их финансового положения зависят устойчивость и стабильность финансовой системы страны в целом. Основным источником формирования финансовых ресурсов, обеспечивающих экономическую независимость коммерческой организации, выступают собственные средства (капитал и резервы): уставный капитал, паевые взносы, прибыль, целевые поступления. В результате операций с ценными бумагами на финансовом рынке могут быть мобилизованы дополнительные финансовые ресурсы. Источником пополнения финансовых ресурсов являются также поступления в виде страховых возмещений от страховых организаций, заёмные средства, в том числе банковский кредит.

Финансы некоммерческой организации – это доходы и расходы того юридического лица, которое не ставит своей целью получение (и соответственно распределение) прибыли.

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в форме учреждений, в том числе бюджетных, потребительских кооперативов, общественных или религиозных организаций, объединений), финансируемых собственником учреждений, благотворительных и иных фондов.

Финансы домохозяйств – это денежные отношения между гражданами, совместно ведущими общее хозяйство, которые используются в целях удовлетворения личных и семейных потребностей.

11

Финансы выражают денежные отношения, которые возникают в экономической сфере между:

-государством и предприятиями, гражданами при уплате последними налогов в бюджетную систему и финансировании расходов;

-предприятиями, гражданами и внебюджетными фондами при внесении платежей и получении ресурсов;

-отдельными звеньями бюджетной системы;

-предприятиями в процессе приобретения товарно-материальных ценностей, а также при реализации продукции и услуг:

-предприятиями и вышестоящими организациями при создании централизованных фондов денежных средств и их распределении;

-страховыми организациями и населением при уплате страховых взносов и возмещении ущерба при наступлении страхового случая.

Главным материальным источником денежных фондов (финансов) выступает национальный доход страны, определяемый как разница между стоимостью валового внутреннего продукта (ВВП) и потреблённых в процессе производства орудий и средств производства. Поэтому увеличение национального дохода – основное условие роста финансовых ресурсов. Именно национальный доход определяет возможности удовлетворения общегосударственных потребностей и расширения общественного производства.

Государственные и муниципальные финансы (ГМФ) как сфера финансовой системы представляет собой денежные отношения по поводу распределения и перераспределения валового внутреннего продукта и части национального богатства с целью формирования финансовых ресурсов у субъектов публичной власти их использованием на регулирование экономики, финансирование социальной сферы, национальной обороны, национальной безопасности и других расходных обязательств публично-правых образований [16].

ГМФ являются частью финансовой системы Российской Федерации, охватывают часть денежных отношений, в процессе которых происходит формирование, распределение и использование государственных и муниципальных фондов денежных средств, необходимых для выполнения общественных функций и задач.

1.3.Организация государственных финансов

12

Государственные финансы – важный элемент любой финансовой системы страны. При любом государственном устройстве и системе экономических взаимоотношений государственные финансы являются необходимым звеном, поскольку обеспечивают взаимосвязь между финансами всех субъектов экономики. Кроме того, государство обладает возможностями контроля и перераспределения ресурсов, что ставит государственные финансы в особое положение и возлагает определённую ответственность на государственную систему финансирования.

Государственные финансы (англ. public finances) – денежные отношения,

возникающие в процессе распределения и перераспределения валового внутреннего продукта (ВВП) по поводу формирования и использования государственных денежных фондов, предназначенных для финансирования расходов, необходимых для выполнения государством своих функций.

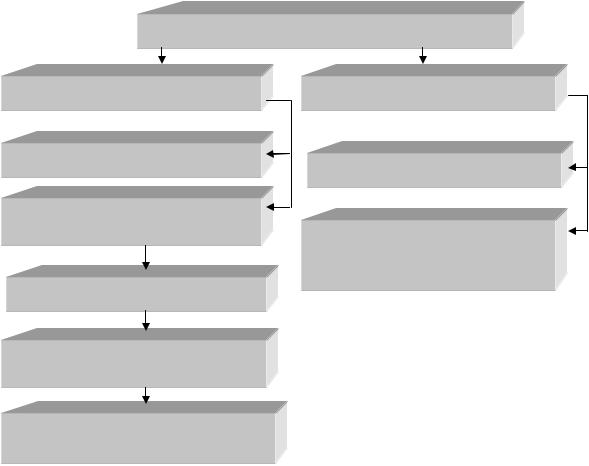

Государственные финансы Российской Федерации

Федеральный уровень

Федеральный бюджет

Бюджеты государственных внебюджетных фондов

Пенсионный фонд РФ (ПФ РФ)

Фонд социального страхования РФ (ФСС РФ)

Федеральный фонд обязательного медицинского страхования (ФФОМС РФ)

Субфедеральный уровень

Бюджеты субъектов РФ

Территориальные фонды обязательного медицинского страхования (ТФОМС)

Рисунок 2 – Структура государственных финансов Российской Федерации

13

Структуру государственных финансов можно определить с двух позиций – с позиции принадлежности к органам государственной власти и с позиции экономического содержания.

С точки зрения структуры государственной власти (рисунок 2) в Российской Федерации в структуре государственных финансов выделяют:

-финансы федеральных органов государственной власти (федеральные финансы);

-финансы органов государственной власти субъектов Российской Федерации (региональные финансы).

Федеральными финансами распоряжаются государственные органы власти федерального значения, определяющие стратегические направления расходования государственных финансов и осуществляющие контроль за целевым и эффективным использованием государственных финансов. На этом уровне происходит формирование федерального бюджета, в котором определены все стратегические направления развития страны, объёмы и источники их финансирования, включая и объёмы, и источники финансирования федеральных целевых программ по стратегическим направлениям развития и софинансирования приоритетных региональных целевых программ.

По экономическому содержанию государственные финансы разграничены на отдельные звенья организации финансовых отношений, обусловленные особенностями функционирования каждого звена, различиями в методах распределения и использования фондов денежных средств, особой роль в финансовой системе страны.

ВРоссийской Федерации выделяют следующие звенья государственных финансов:

-бюджет государства (федеральный бюджет и бюджеты субъектов РФ);

-государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования);

-государственный кредит.

Некоторые экономисты дополнительно выделяют следующие звенья: финансы государственных унитарных предприятий, рынок государственных ценных бумаг и даже государственный фонд страхования.

Благодаря разному функциональному назначению звеньев государственных финансов государство может оказывать разностороннее влияние на экономические и социальные процессы, происходящие в обществе, добиваться приемлемого решения отраслевых и территориальных проблем.

14

Финансы субъектов РФ – совокупность денежных отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения социально-экономических задач в субъектах РФ.

Отношения по поводу финансов субъектов РФ складываются между органами государственной власти субъектов РФ и населением, живущим на территории данного субъекта. Функционирование и развитие финансов субъектов РФ осуществляется в соответствии с региональной экономической политикой. От степени обеспеченности финансовыми ресурсами территорий зависит выполнение финансовых гарантий, программ по развитию здравоохранения, образования, социального обеспечения, культуры, расширение масштабов инвестиций в производственную и социальную сферу.

Часто в экономической литературе отождествляют финансы субъектов РФ и территориальные финансы, хотя различия между ними имеются. Так, Поляк Г. Б. поясняет, что территориальные финансы охватывают территориальные бюджеты и финансы субъектов хозяйствования, используемые для удовлетворения территориальных потребностей.

Региональные финансы – это денежные ресурсы и потоки в их наличной и безналичной формах, которые обеспечивают нормальный уровень производства товаров и услуг, устойчивый товарообмен и социально приемлемый уровень жизни населения.

К региональным финансам относятся финансовые операции, осуществляемые субъектами Федерации в целях выполнения государственных функций на региональном уровне. Финансы на региональном уровне формируются как путём извлечения доходов из собственных источников, так и при использовании ресурсов, выделяемых федеральным центром. Региональными финансами распоряжаются государственные органы власти субфедерального значения, которые определяют приоритетные направления расходования государственных финансов на уровне региона и производят контроль за целевым и эффективным использованием государственных финансов на региональном уровне. В последнее десятилетие во многих государствах наблюдается регионализация экономических и социальных процессов. Всё в большей мере функции регулирования этих процессов переходят от центральных уровней государственной власти к территориальным. Поэтому роль территориальных финансов усиливается, а сфера их использования расширяется.

Финансы субъектов РФ реализуются в рамках субъектов РФ в пределах их компетенции в вопросах законодательного регулирования, организации и управления финансовыми потоками.

15

1.4. Организация муниципальных финансов

Муниципальные финансы – это денежные отношения, складывающиеся между органами местного самоуправления, с одной стороны, и органами государственной власти, юридическими и физическими лицами, с другой стороны, в процессе стоимостного распределения и перераспределения национального дохода (частично и национального богатства) в связи с формированием, распределением и использованием централизованных фондов денежных средств муниципальных образований, обеспечивающих потребности органов местного самоуправления при решении экономических и социальных задач [27].

Также муниципальные (или местные) финансы можно охарактеризовать как совокупность социально-экономических отношений, возникающих по поводу формирования, распределения и использования финансовых ресурсов для решения задач местного значения [28].

Основная задача организации муниципальных финансов состоит в обеспечении органов местного самоуправления денежными средствами объёме, достаточном для реализации их функций, т.е. необходимыми для выполнения экономических, социальных и управленческих функций.

Муниципальные финансы являются отдельным звеном финансовой системы страны (как составляющая часть централизованных финансов), их автономность и обособленность от государственных финансов обусловлена следующими причинами:

-выгода от использования муниципальных общественных средств локализуется на территории муниципального образования;

-население муниципального образования само финансирует значительную часть своих общественных потребностей;

-население муниципального образования может влиять на объём производства муниципальных общественных благ и их стоимость через своих выборных представителей в органах местного самоуправления;

-имеются значительные различия в предпочтениях населения по потреблению муниципальных общественных благ, проживающего на территории разных муниципальных образований.

ВРоссийской Федерации основными правовыми документами, регулирующими муниципальные финансы, являются:

1) Конституция РФ;

2) Бюджетный кодекс РФ; 3) Федеральный закон от 6 октября 2003 г. № 131-ФЗ «Об общих принципах

организации местного самоуправления в Российской Федерации».

16

Поскольку местное самоуправление должно отражать интересы компактной территориальной общности людей, имеющих общие потребности в услугах, и обеспечить удовлетворение этих потребностей, основные задачи муниципальной деятельности связаны с повышением качества жизни населения муниципального образования, оказанием муниципальных услуг на базе эффективного использования всех видов ресурсов, прав и полномочий местной власти. При этом под муниципальными услугами понимается весь комплекс услуг, носящих местный характер, т.е. жилищно-коммунальные, транспортные, бытовые, торговые, образовательные, социальные, культурные и иные услуги, осуществляемые в привязке к месту жительства. К муниципальным услугам также относят обеспечение общественного порядка, обустройство и содержание территории, обеспечение экологического и санитарного благосостояния в границах муниципального образования.

Особенности организации муниципальных финансов в РФ:

-в соответствии с федеральным законодательством существует многообразие видов муниципальных образований: городское поселение, сельское поселение, городской округ, муниципальный район и внутригородские территории городов федерального значения;

-органы местного самоуправления приобретают право на формирование собственных финансовых ресурсов и самостоятельный выбор направлений и форм их использования (ст. 12 Конституции РФ);

-самостоятельное формирование местных бюджетов;

-федеральное законодательство предусматривает меры по защите органов местного самоуправления, в том числе органов управления местными финансами от вмешательства в их деятельность органов государственной власти.

Контрольные вопросы и задания

1.Что понимают экономисты под «государственными и муниципальными финансами»? Рассмотрите и сравните различные трактовки этого понятия.

2.Назовите функции государственных и муниципальных финансов.

3.Охарактеризуйте состав и структуру финансовой системы федеративного и унитарного государства, в чём их сходства и различия?

4.Схематично представьте финансовую систему Российской Федерации и покажите на схеме взаимосвязи между её сферами и звеньями.

5.В чём заключается отличие централизованных финансов от децентрализованных?

6.Какие звенья можно выделить в составе государственных финансов?

7.Каковы особенности организации государственных финансов на субфедеральном уровне?

17

ТЕМА 2. Управление государственными и муниципальными финансами

Эффективное, ответственное и прозрачное управление государственными и муниципальными финансами является базовым условием для повышения уровня

икачества жизни населения, устойчивого экономического роста, модернизации экономики и социальной сферы, обеспечения обороноспособности и достижения других стратегических целей социально-экономического развития страны.

Поскольку в финансовой сфере объектами управления являются разнообразные виды финансовых отношений, то управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приёмов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности.

Управление государственными финансами имеет целью обеспечение:

а) относительного баланса экономических институтов государства, юридических

ифизических лиц;

б) бездефицитного государственного бюджета; в) устойчивости национальной валюты как основополагающего элемента в финансовых отношениях.

Когда речь идёт об управлении государственными и муниципальными, то следует определить объект и субъекты управления.

Объектами управления являются разные виды финансовых отношений, связанные с формированием и использованием централизованных государственных и муниципальных фондов денежных средств.

Под субъектами управления ними традиционно понимается совокупность организационных структур (государственные и муниципальные органы), которые непосредственно осуществляют управление финансами. Совокупность всех организационных структур, осуществляющих управление государственными и муниципальными финансами, называется финансовым аппаратом управления финансами.

Таким образом, управление государственными и муниципальными финансами включает, с одной стороны, объекты управления, представляющие собой разнообразные виды финансовых отношений, складывающихся в государственных и муниципальных финансах, а с другой — субъекты управления, включающие органы управления финансами, прежде всего органы стратегического и оперативного управления.

Цель управления государственными и муниципальными финансами – обеспечение финансовой устойчивости и финансовой независимости

18

государства, появляющихся в макроэкономической сбалансированности, стабильности бюджетной системы, наличии достаточных финансовых ресурсов для обеспечения экономического роста и повышения уровня жизни населения.

Содержание процесса управления финансами раскрывается в следующих

функциональных элементах:

а) планирование и прогнозирование; б) оперативное управление; в) финансовый контроль.

Финансовое планирование занимает важное место в системе управления финансами. Оно позволяет оценить состояние своих финансовых ресурсов, возможности их увеличения, а также наиболее эффективные направления их использования. Финансовое планирование основывается на анализе финансовой информации, которая, в свою очередь, базируется на данных бухгалтерской, статистической и оперативной отчётности. Оно используется для научного обоснования текущего и перспективного развития экономики, её отдельных отраслей и субъектов хозяйствования. Составление финансовых планов является начальной стадией управления финансами. На уровне ГМФ — это разработка проектов бюджетов (федеральных, региональных, местных). Качество финансовых планов зависит от точности социально-экономических прогнозов и глубины анализа финансовой деятельности за предыдущие периоды.

В процессе финансового прогнозирования исследуется возможное состояние финансов в прогнозируемом периоде, обосновываются показатели соответствующих финансовых планов, определяются возможные объёмы мобилизации финансовых ресурсов, источники их формирования и направления использования. Система финансовых прогнозов содействует выработке финансовой концепции развития страны или территории. Прогнозы позволяют органам управления финансами наметить различные варианты развития финансовой системы, выработать методы реализации финансовой политики.

Оперативное управление представляет собой процесс разработки комплекса мер, направленных на достижение максимального эффекта при минимуме затрат на основе анализа текущей финансовой ситуации и соответствующего перераспределения финансовых ресурсов. Оперативное управление финансами позволяет обеспечить стабильное развитие экономики страны, решить задачи поддержки населения, осуществить маневрирование бюджетными средствами в целях выполнения показателей бюджетов бюджетной системы.

Финансовый контроль представляет собой особую сферу деятельности органов государственной власти, органов местного самоуправления по сбору и анализу информации о действительном финансовом состоянии управляемого объекта и эффективности принятых управленческих решений.

19

Он помогает сопоставить фактические результаты от использования финансовых ресурсов с плановыми результатами, а также выявить резервы роста финансовых ресурсов и определить пути их наиболее эффективного использования.

В управлении финансами участвуют законодательные и исполнительные органы государственной власти, органы местного самоуправления.

Управление осуществляется с помощью финансового механизма, который представляет собой средство воздействия субъекта управления финансами на объекты государственных и муниципальных финансов. Финансовый механизм можно представить как совокупность различных форм и методов использования финансов в целях обеспечения реализации финансовой политики.

Элементы финансового механизма:

-формы финансовых ресурсов;

-методы их формирования;

-система законодательства;

-организация движения финансовых потоков.

Органы власти и управления, образующие финансовый аппарат, можно разделить на 2 группы:

1-я группа – органы общей компетенции, имеющие полномочия принимать решения по всем вопросам, в т.ч. финансовым:

1)на федеральном уровне: Президент РФ, Правительство РФ, Совет Федерации РФ, Государственная дума РФ;

2)на региональном уровне: высшее должностное лицо субъекта РФ (губернатор), высший исполнительный орган власти субъекта РФ (правительство, администрация);

3)на муниципальном уровне: глава муниципального образования, глава администрации муниципального образования, представительный орган местного самоуправления.

Эти органы определяют финансовую политику государства, утверждают финансовое законодательство, осуществляют общий контроль за его соблюдением.

Так, Президент РФ:

- подписывает и обнародует федеральные законы, вносит в Государственную думу РФ законопроекты по финансово-бюджетным вопросам, издаёт указы и распоряжения; - в своём ежегодном Бюджетном послании определяет и формулирует основные

направления и принципы финансовой политики государства на среднесрочную перспективу и на очередной год;

20

-по представлению председателя Правительства РФ осуществляет назначение министров и других руководителей федеральных финансовых ведомств.

Федеральное собрание (состоит из двух палат – Государственная дума и Совет Федерации):

-рассматривает и утверждает закон о федеральном бюджете на очередной финансовый год и плановый период;

-утверждает отчёт о его исполнении;

-принимает финансовое законодательство;

-устанавливает предельный размер государственного внутреннего и внешнего долга.

2-я группа – органы специальной компетенции в финансовой сфере (органы оперативного управления): Министерство финансов РФ, финансовые органы субъектов РФ и муниципальных образований, Федеральная налоговая служба России, Счётная палата РФ, Федеральная служба по финансово-бюджетному надзору РФ, Федеральное казначейство, Центральный банк России, региональные и муниципальные органы фин. контроля и т.д.

Особое место среди этих органов управления занимает Министерство финансов РФ, которое в соответствии с Положением «О министерстве финансов Российской Федерации» является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, кредитной кооперации, микрофинансовой деятельности, государственного долга, аудиторской деятельности, бухгалтерского учёта и бухгалтерской отчётности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, азартных игр, производства и оборота защищённой полиграфической продукции, финансового обеспечения государственной службы.

Функции Министерства финансов:

-составление проекта федерального бюджета;

-определение порядка применения бюджетной классификации РФ;

-представление в Правительство РФ отчётности об исполнении федерального бюджета и консолидированного бюджета РФ;

-управление в установленном порядке средствами Резервного фонда и Фонда национального благосостояния;

-методическое руководство в области бюджетного планирования, направленного на повышение результативности бюджетных расходов;

21

-управление в установленном порядке государственным долгом РФ;

-ведение государственной долговой книги РФ и учёт информации о долговых обязательствах, отраженных в соответствующих долговых книгах субъектов РФ и муниципальных образований;

-выполнение функций эмитента государственных ценных бумаг;

-организацию формирования и использования ценностей Государственного фонда драгоценных металлов и драгоценных камней РФ;

-сбор, обработку и анализ информации о состоянии государственных и муниципальных финансов;

-организацию перечисления межбюджетных трансфертов из федерального бюджета бюджетам субъектов РФ и муниципальных образований;

-анализ состояния рынка аудиторских услуг в РФ

-координацию действий по участию профессионального объединения страховщиков в международных системах страхования;

-контроль за деятельностью кредитных кооперативов;

-согласование правил внутреннего контроля, осуществляемого в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма, представляемых микрофинансовыми организациями;

-устанавливает и контролирует соблюдение микрофинансовыми организациями, привлекающими денежные средства физических лиц и юридических лиц в виде займов, экономических нормативов достаточности собственных средств и ликвидности;

-обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

-организует профессиональную подготовку работников Министерства, их переподготовку, повышение квалификации и стажировку;

-взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности и др.

Введении Минфина России находятся следующие федеральные службы:

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов;

22

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти, осуществляющим функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

Федеральная служба финансово-бюджетного надзора (Росфиннадзор)

является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, функции органа валютного контроля, а также функции по внешнему контролю качества работы аудиторских организаций.

Федеральная служба по финансовому мониторингу (Росфинмониторинг)

является федеральным органом исполнительной власти, осуществляющим функции по противодействию легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма.

Федеральная служба по финансовым рынкам (ФСФР России) является федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию, контролю и надзору в сфере финансовых рынков (за исключением банковской и аудиторской деятельности), в том числе по контролю и надзору в сфере страховой деятельности, кредитной кооперации и микрофинансовой деятельности, деятельности товарных бирж, биржевых посредников и биржевых брокеров, формирования и инвестирования средств пенсионных накоплений, обеспечению государственного контроля за соблюдением требований законодательства РФ о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком.

Центральный банк (Банк России) – является органом реализации денежнокредитной и финансовой политики, осуществляет кассовое исполнение бюджета наряду с Федеральным казначейством, контролирует деятельность кредит. институтов.

Отдедьные задачи в сфере управления финансами решают федеральные службы, находящиеся в ведении Министерства экономического развития РФ

(Минэкономразвития): Федеральное агентство по управлению государственным имуществом, Федеральное агентство по государственным резервам. В сфере управления финансами принимают решения и другие органы государственной власти, руководство которыми осуществляет Правительство РФ – Федеральная таможенная служба, Федеральная антимонопольная

служба.

23

ТЕМА 3. Государственный и муниципальный финансовый контроль

Финансовый контроль является формой реализации контрольной функции финансов и его назначение состоит в содействии финансовой политике государства.

Финансовый контроль – совокупность действий и операций по проверке финансов и связанных с ними вопросов деятельности субъектов хозяйствования

иуправления с применением специфических форм и методов его организации.

Всферу финансового контроля входят все операции, связанные с использованием денег, включая выделение бюджетных средств, соблюдение финансовой дисциплины, сохранение государственной собственности, достоверность ведения учёта и отчётности с целью выявления недостатков и нарушений в деятельности ревизуемого объекта и пресечения фактов бесхозяйственности, расточительности и т.д.

Объектом государственного финансового контроля являются:

- денежные распределительные процессы, связанные с формированием и использованием финансовых ресурсов, включая процедуру исполнения бюджета

ибюджетов внебюджетных фондов;

-организация денежного обращения;

-использование кредитных ресурсов;

-состояние государственного долга РФ и государственных резервов;

-предоставление финансовых льгот и преимуществ.

Субъектами государственного финансового контроля являются органы государственной власти и местного самоуправления (Счётная палата РФ, Центральный банк РФ, Министерство финансов РФ и др.).

Предметом контроля выступают прибыль, доходы, себестоимость, контрольные показатели бюджета и другие. Финансовый контроль включает контроль за соблюдением требований экономических законов; распределением и перераспределением стоимости ВВП и национального дохода; оценку эффективности использования трудовых, материальных и финансовых ресурсов; налоговыми взаимоотношениями; другие.

Задачи государственного и муниципального контроля:

-своевременность и полнота выполнения обязательств перед бюджетом;

-выявление внутренних резервов увеличения финансовых ресурсов;

-определение потребности в финансовых ресурсах и размеров денежных фондов;

-правильность ведения финансовой отчётности и другие.

24

В зависимости от субъекта, осуществляющего финансовый контроль,

различают:

-государственный финансовый контроль, осуществляемый органами государственной власти. Он обеспечивает интересы государства и общества, проверяет выполнение налогоплательщиками обязательств перед бюджетом и целевое использование бюджетных ассигнований;

-ведомственный контроль, проводимый контрольно-ревизионными управлениями министерств и ведомств;

-общественный контроль осуществляется неправительственными организациями и учреждениями на основе добровольности, безвозмездности и инициативности;

-независимый контроль проводится специализированными аудиторскими фирмами и службами;

-внутрихозяйственный контроль осуществляется финансово-

экономическими службами предприятий, организаций и учреждений.

Взависимости от форм проведения, финансовый контроль разделяется:

-на предварительный контроль осуществляется на стадии составления, рассмотрения и утверждения финансовых планов, смет расходов и доходов, в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам. Содержит оценку обоснованности финансовых программ и прогнозов;

-текущий контроль реализуется при исполнении финансового плана, в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов. Проверяется соблюдение норм и нормативов расходования, своевременность сбора доходов;

-последующий контроль – после завершения отчётного периода и финансового года, в ходе рассмотрения и утверждения отчётов об исполнении бюджетов. Предназначен для оценки результатов финансово-хозяйственной деятельности, базируется на выводах предварительного контроля.

Значение предварительного финансового контроля состоит в том, что он позволяет предупредить нарушения законодательства. Текущий финансовый контроль способствует изысканию внутрихозяйственных резервов, обеспечивающих рост накоплений. Последующий – взаимосвязан с предварительным финансовым контролем, с его помощью проверяется целесообразность расходования денежных средств за определённый период времени.

25

Взависимости от методов проведения финансовый контроль делится на:

-на проверку – проводится по отдельным вопросам финансовохозяйственной деятельности на основе балансовых, отчётных и расходных документов. Выявляет нарушения финансовой дисциплины и намечаются мероприятия по их устранению;

-обследование охватывает отдельные стороны деятельности организации. Определяет необходимость переориентации или реорганизации производства. Основывается на опросах, анкетировании;

-экономический анализ – детальное изучение периодической или годовой финансовой отчётности с целью общей оценки результатов деятельности, финансового состояния;

-надзор проводится контролирующими органами за субъектами, получившими лицензию. Это контроль за соблюдением правил и норм лицензий

исертификатов;

-ревизия – комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета. Проводится с помощью приёмов фактического и документарного контроля для выявления недостатков в деятельности ревизуемого объекта. Различают полные, частичные, тематические и комплексные ревизии, при этом они могут быть плановыми и неплановыми. Могут проводиться сплошные и выборочные проверки документов. По характеру материала, на основе которого проводится ревизия, они разделяются на документальные (проверка подлинности отчетных документов и записей в учётных регистрах) и фактические (проверка наличия денежных средств и материальных ценностей в натуре). При проведении ревизии составляется программа, где указывается цель, объект, тема и основные вопросы ревизии. Приёмами её проведения являются сопоставление плановых и отчётных данных, инвентаризация товарно-материальных ценностей, проверка наличных денег и другое. По результатам ревизии составляется акт, содержащий список выявленных недостатков и способов их устранения.

Организация действенного финансового контроля за полнотой формирования

исвоевременностью поступления государственных доходов, а также за законностью и эффективностью использования бюджетных средств и распоряжения государственной собственностью становится одним из направлений современной финансовой политики.

26

Финансовый контроль органов законодательной власти, осуществляют: Федеральное собрание РФ, Счётная палата РФ, законодательные органы субъектов федерации и муниципальных образований.

Финансовый контроль, осуществляемый органами исполнительной власти и местного самоуправления, возлагается законодательством на Министерство финансов РФ, Федеральное казначейство, Федеральную службу финансовобюджетного надзора, финансовые органы субъектов РФ и муниципальных образований, на главных распорядителей и распорядителей бюджетных средств.

В рамках контроля контрольные органы имеют право:

-на получение от органов исполнительной власти, органов местного самоуправления необходимых сопроводительных материалов при утверждении бюджета;

-получение оперативной информации об исполнении бюджета;

-утверждение (неутверждение) отчёта об исполнении бюджета;

-вынесение оценки деятельности органов, исполняющих бюджеты. Бюджетный контроль – составная часть государственного финансового

контроля – рассматривается как совокупность мероприятий, проводимых государственными органами по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов РФ, субъектов РФ и местных органов самоуправления, выявлении резервов увеличения поступлений доходов в бюджет, улучшении бюджетной дисциплины.

В условиях рыночной экономики, когда усложняются межбюджетные отношения, усиливается роль налогов как основного источника формирования доходной базы бюджета, многократно возрастает значимость бюджетного контроля. Его предназначение состоит в содействии успешной реализации бюджетной политики государства, обеспечении процесса формирования и эффективного использования средств общегосударственного денежного фонда.

Задачи бюджетного контроля:

-обеспечение правильности составления и исполнения бюджета;

-соблюдение бюджетного и налогового законодательства;

-контроль за правильностью ведения бухгалтерского учета и отчетности;

-проверка эффективности и целевого использования бюджетных средств и средств внебюджетных фондов;

-улучшение бюджетной и налоговой дисциплины;

27

-выявление резервов роста доходной базы бюджетов разных уровней;

-контроль за функционированием системы межбюджетных отношений;

-проверка обращения средств бюджета и внебюджетных фондов в банках и других кредитных организациях;

-контроль за формированием и распределением целевых бюджетных фондов

идр.

Государственный бюджетный контроль охватывает не только общественный сектор экономики, он, как видно из перечня его задач, распространяется и на частнопредпринимательскую деятельность:

-при проверке правильности составления налоговых расчетов и деклараций;

-выполнении предприятиями государственных заказов, финансируемых из бюджета;

-предоставлении предприятиям различных форм собственности субсидий, дотаций, кредитов, налоговых льгот.

Следовательно, объектом бюджетного контроля выступает не только бюджетно-налоговая сфера и бюджетный процесс, но и весь процесс финансовохозяйственной деятельности субъектов рыночных отношений.

Самые распространённые и прогрессивные методы финансового контроля – комплексные ревизии, включающие всех участников и стороны деятельности ревизуемого предприятия (организации). Ревизии подвергаются финансовая и хозяйственная деятельность предприятия, взаимосвязь между финансовоэкономическими показателями, технологией и организацией производства товаров (работ, услуг), с бюджетом и внебюджетными фондами, сохранность и эффективность использования материальных, трудовых и финансовых ресурсов, состояние бухгалтерского учёта, достоверности отчётности, соблюдение финансовой дисциплины и другие вопросы. На основании акта ревизии, в котором фиксируются все нарушения, принимается решение по их устранению, применению финансовых санкций к нарушителям бюджетно-налогового законодательства.

На федеральном уровне бюджетный контроль по линии законодательной власти осуществляет Счётная палата РФ.

Согласно Закону РФ от 11.01.95 г. № 4-ФЗ «О Счётной палате РФ», она является постоянно действующим органом государственного финансового контроля, образованном Федеральным собранием и подотчётным ему. Деятельность Счётной палаты направлена на все субъекты хозяйствования,

независимо от форм собственности, ведомственной и общественной

28

принадлежности, органы местного самоуправления, общественные организации, если они оперируют средствами федерального бюджета, используют или управляют федеральной собственностью, если им предоставлены налоговые, таможенные льготы либо иные преимущества. При этом Счётная палата РФ может осуществлять финансовый контроль в организациях, подведомственных субъектам федерации и органам местного самоуправления, получателей межбюджетных трансфертов из федерального бюджета.

Основным органом государственного бюджетного контроля по линии исполнительной власти является Министерство финансов РФ, осуществляющее возложенные на него задачи контроля в ходе исполнения бюджета и расходования государственных средств.

Финансовые органы субъектов РФ также наделены правами осуществления финансового контроля за использованием бюджетных средств соответствующего уровня.

Федеральное казначейство как орган финансового контроля осуществляет контроль:

-за непревышением лимитов бюджетных обязательств, распределённых главными распорядителями (распорядителями) средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утверждёнными им лимитами бюджетных обязательств;

-непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведёнными им лимитами бюджетных обязательств;

-соответствием содержания проводимой операции коду бюджетной классификации РФ, указанному в платёжном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

-наличием у получателя средств федерального бюджета документов, подтверждающих возникновение у него денежных обязательств.

Федеральная служба финансово-бюджетного надзора осуществляет финансовый контроль за использованием средств федерального бюджета и средств государственных внебюджетных фондов. Также она вправе осуществлять финансовый контроль за исполнением бюджетов субъектов РФ и местных бюджетов, получающих межбюджетные трансферты из федерального бюджета.

29

Главные распорядители, распорядители бюджетных средств

осуществляют финансовый контроль за использованием бюджетных средств получателями в части обеспечения целевого использования и своевременного возврата бюджетных средств, а также представления отчётности и внесения платы за пользование бюджетными средствами.

Контрольные и финансовые органы субъектов РФ и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

Органы исполнительной власти (органы местной администрации) вправе создавать подразделения внутреннего финансового аудита (внутреннего контроля), осуществляющие разработку и контроль за соблюдением внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчётности и ведения бюджетного учёта, а также подготовку и организацию осуществления мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.

Для осуществления государственного бюджетного контроля за соблюдением налогового законодательства созданы органы государственного налогового контроля. Задача работы этих органов заключается в систематизации учёта, отчётности, контроле за налогоплательщиками и объектами, подлежащими налогообложению и налоговой проверке. В соответствии с действующим законодательством полномочиями органов налогового контроля обладают

Федеральная налоговая служба РФ и Федеральная таможенная служба.

Государственный финансовый контроль осуществляется также и рядом других государственных органов: Центральным банком РФ, Федеральной антимонопольной службой, Федеральной службой по финансовым рынкам, Федеральным агентством по управлению государственным имуществом и рядом других министерств и ведомств.

7 февраля 2011 г. Президент РФ подписал Федеральный закон «Об общих принципах организации и деятельности контрольно-счётных органов субъектов Российской Федерации и муниципальных образований», который направлен на совершенствование правовых основ внешнего государственного и

30

муниципального финансового контроля и повышение эффективности и результативности деятельности контрольно-счётных органов.

Внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счётными органами в форме контрольных или экспертно-аналитических мероприятий:

1)в отношении органов государственной власти и государственных органов, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, государственных (муниципальных) учреждений и унитарных предприятий субъекта РФ (муниципального образования), а также иных организаций, если они используют имущество, находящееся в государственной (муниципальной) собственности соответствующего субъекта РФ (муниципального образования);

2)в отношении иных организаций путём осуществления проверки соблюдения условий получения ими субсидий, кредитов, гарантий за счёт средств соответствующего бюджета в порядке контроля за деятельностью главных распорядителей (распорядителей) и получателей средств бюджета субъекта РФ или местного бюджета, предоставивших указанные средства.

Таким образом, государственный и муниципальный финансовый контроль – это комплексная система экономико-правовых действий конкретных органов власти и управления, базирующаяся на конституции и других законах государства, предполагающая, прежде всего, проверку соблюдения финансовой дисциплины, т.е. неукоснительность исполнения всех установленных предписаний в отношении использования государственных средств, а также средств органов местного самоуправления.

Контрольные вопросы и задания

1.В чём заключается сущность управления государственными и муниципальными финансами? Назовите элементы управления финансами.

2.Перечислите органы оперативного управления государственными и муниципальными финансами.

3.Какие функции возложены на Минфин России?

4.Назовите принципы государственного и муниципального контроля.

5.По каким критериям можно классифицировать финансовый контроль?

6.На кого направлена контрольная деятельность Счётной палаты РФ?

7.Для чего создаются контрольно-счётные органы субъектов РФ и муниципальных образований?

31

ТЕМА 4. Характеристика бюджетной системы государства

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между её отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Бюджетное устройство базируется на государственном устройстве страны.

В ранее действовавшем Федеральном законе «Об основах бюджетного устройства и бюджетного процесса в РФ» понятие бюджетного устройства трактовалось как «организация бюджетной системы и принципы её построения».

Основы бюджетного устройства определяются формой государственного и административного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство – это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действуют единая конституция, общие для всех систем права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев – государственного и местных бюджетов.

Федеративное (объединённое) государство – это форма государственного устройства, при которой государственные образования или административнотерриториальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах, распределённых между ними и центром компетенций.

Конфедеративное (союзное) государство – это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств – членов конфедерации – действуют свои бюджетные и налоговые системы.

Бюджетная система федеративных государств трёхзвенная и включает:

1)федеративный (федеральный) бюджет,

2)бюджеты членов (субъектов) федерации,

3)местные бюджеты.

32

За более чем тысячелетнюю историю России её бюджетное устройство и бюджетная система прошли путь от княжеской казны и системы унитарного государства до системы, основанной на федеративном государственном устройстве.

Бюджетный кодекс Российской Федерации, введённый в действие с 1 января 2000 г., закрепил основные изменения в бюджетном законодательстве и установил концептуальные положения в области функционирования бюджетной системы.

Бюджетный кодекс – это свод законодательства о функционировании и развитии бюджетной системы РФ, обеспечивающий финансовое регулирование бюджетных отношений, устанавливающий общие принципы бюджетного законодательства РФ, организации и функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, определяющий основы бюджетного процесса и межбюджетных отношений в РФ, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ.

Не все страны мира имеют бюджетный кодекс. Многие ограничиваются принятием законов по различным вопросам бюджетных правоотношений. Необходимость его принятия в РФ была обусловлена:

-устареванием ранее действующего бюджетного законодательства и несоответствием его Конституции РФ;

-отсутствием норм, регламентирующих процесс исполнения бюджетов и контроля за его исполнением;

-изменением принципов организации межбюджетных отношений;

-необходимостью установления ответственности участников бюджетного процесса за неполное и несвоевременное финансирование, нецелевое использование бюджетных средств, невозврат бюджетных ссуд и др.

Бюджетные правоотношения включают:

-отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

-отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов, утверждения и исполнения бюджетов бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учёта, составления, рассмотрения и утверждения бюджетной отчётности.

33

Бюджетный кодекс РФ (далее БК РФ) даёт следующее определение бюджетной системы – «основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов».

Структура бюджетной системы РФ:

1)федеральный бюджет и бюджеты государственных внебюджетных фондов РФ;

2)бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3)местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

Федеральный бюджет и бюджеты государственных внебюджетных фондов

РФ разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

Бюджеты бюджетной системы РФ представляют собой самостоятельные, автономные денежные фонды, предназначенные для финансирования деятельности органов власти и бюджетных учреждений соответствующего уровня управления.

Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Консолидированный бюджет – свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учёта межбюджетных трансфертов между этими бюджетами [1].

Такой бюджет не утверждается в законодательном порядке, а составляется финансовым органом. Он является лишь статистическим сводом бюджетных показателей в целом по России или по отдельной территории. Консолидированный бюджет носит информационно-аналитический характер и является базой для финансово-бюджетного планирования.

34

Консолидированный бюджет РФ включает федеральный бюджет и свод консолидированных бюджетов субъектов РФ.

Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта РФ и свод бюджетов, находящихся на его территории муниципальных образований.

Консолидированный бюджет муниципального района включает бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав этого муниципального района.

В консолидированный бюджет не попадают бюджеты государственных и территориальных внебюджетных фондов. Межбюджетные трансферты тоже не входят в эту систему. Использование консолидированного бюджета тесно связано с процессом бюджетного планирования и прогнозирования. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей федерального, регионального и местных бюджетов.

Консолидированный бюджет позволяет получить полное представление обо всех доходах и расходах региона или Федерации в целом, он не утверждается, т.е. не имеет правовой нагрузки и служит для аналитических и статистических целей. Он используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы. Без расчёта показателей консолидированных бюджетов при анализе формирования и использования централизованного финансового фонда страны, т.е. суммы всех финансовых ресурсов, поступающих в бюджетную систему страны.

Большое значение консолидированные бюджеты имеют при разработке прогнозов социального и экономического развития государства и его территорий. Показатели консолидированных бюджетов используются для разработки экономико-математических моделей прогнозирования бюджета. Также они необходимы при расчётах, характеризующих различные виды обеспеченности страны, территорий. В свою очередь, среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Особую роль в современных условиях играет принцип единства бюджетной системы, призванный при наличии самостоятельных бюджетов сохранить целостность бюджетной системы. Одним из инструментов, обеспечивающих

35

принцип единства, является бюджетная классификация. Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, именно поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их сопоставление, систематизацию по однородным признакам, осуществляемую путём применения единой бюджетной классификации.

Под бюджетной классификацией понимается законодательно установленная группировка доходов, расходов бюджета и источников финансирования дефицитов бюджетов, используемая для составления и исполнения бюджетов всех уровней и обеспечивающая сопоставимость заложенных в них показателей.

Бюджетная классификация позволяет систематизировать информацию о состоянии бюджетной системы. В системе государственных финансов бюджетная классификация обеспечивает учёт и систематизацию информации о состоянии бюджета и является исходной базой для его анализа.

Общая структура бюджетной классификации Российской Федерации имеет следующий вид:

1) классификация доходов бюджета – группировка доходов бюджетов всех уровней бюджетной системы в соответствии с источниками их формирования;

2)классификация расходов бюджета – группировка расходов бюджетов всех уровней, отражающая направление бюджетных средств на выполнение основных функций государства или распределение бюджетных средств по главным распорядителям средств федерального бюджета;

3)классификация источников финансирования дефицитов бюджетов –

группировка заёмных средств, привлекаемых Российской Федерацией и органами местного управления для покрытия дефицитов соответствующих бюджетов;

4)классификация операций публично-правовых образований (классификация операций сектора государственного управления) – классификация доходов и расходов сектора государственного управления.

Построение бюджетной системы государства предполагает создание принципов её функционирования, которые отображены в главе 5 БК РФ (ст. 28 – 38), где достаточно подробно и развёрнуто представлена их формализация и содержание.

36

Принципы бюджетной системы РФ:

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и бюджетной отчётности, бюджетной классификации, санкций за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учёта и составления бюджетной отчётности бюджетов бюджетной системы РФ и казённых учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о

37

налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

право органов государственной власти и органов местного самостоятельно определять формы и направления расходования средств бюджетов;

право органов государственной власти и органов местного самостоятельно определять формы и направления расходования средств бюджетов;

недопустимость установления расходных обязательств, подлежащих исполнению за счёт доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ;

недопустимость установления расходных обязательств, подлежащих исполнению за счёт доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;