5

Задание 3

Установите соответствие между перечисленными в таблице элементами финансовой отчётности и приведёнными характеристиками, укажите, какие элементы финансовой отчётности непосредственно связаны с оценкой финансового положения, а какие – с оценкой прибыли в отчёте о совокупном доходе.

|

Элемент |

|

|

|

финансовой |

|

Характеристика |

|

отчётности |

|

|

1. |

Актив |

|

Остаточная доля в активах организации после вычета всех ее |

|

|

|

обязательств |

2. |

Обязательство |

|

Уменьшение экономических выгод в течение отчётного периода в форме |

|

|

|

выбытия или «истощения» активов или увеличения обязательств, |

|

|

|

которые приводят к уменьшению собственного капитала, не связанному |

|

|

|

с его распределением между участниками капитала |

3. |

Собственный |

|

Увеличение экономических выгод в течение отчётного периода в форме |

капитал |

|

поступлений или улучшения качества активов либо уменьшения |

|

|

|

|

обязательств, которые приводят к увеличению собственного капитала, не |

|

|

|

связанному со взносами участников капитала |

4. |

Доходы |

|

Ресурс, контролируемый организацией в результате прошлых событий, |

|

|

|

от которого ожидается поступление будущих экономических выгод в |

|

|

|

организацию |

5. |

Расходы |

|

Существующая обязанность организации, возникающая в результате |

|

|

|

прошлых событий, погашение которой, как ожидается, приведёт к |

|

|

|

выбытию из организации ресурсов, содержащих экономические выгоды |

Задание 4

Определите, что из перечисленного ниже является активом, и обоснуйте ответ.

1.Груда ржавого железа, которую можно сдать на металлолом и получить 2 000 рублей, потратив 3 000 рублей на транспортировку к приёмному пункту.

2.Муниципальный физкультурно-оздоровительный комплекс, находящийся за территорией завода, благодаря которому в целом условия труда работников завода существенно улучшаются.

3.Выгоды, которые ожидаются за счёт продаж в будущем году.

4.Земельная собственность, которую компания получает безвозмездно от государства для создания парка отдыха в рамках программы правительства по привлечению туристов в страну. Справедливая стоимость земельной собственности может быть надёжно оценена, и компания контролирует создание

ифункционирование парка отдыха.

5.Заказ на материалы, которые ещё только будут доставлены.

6

Задание 5

Определите, какая сумма будет находиться на счёте компании через 2,5 года, если она инвестирует 780 000 рублей под сложный годовой процент 14 % с начислением процентов два раза в год.

Задание 6

Производственная компания приобрела в кредит станок за 2 500 000 рублей, обязавшись выплатить его стоимость полностью по истечении 5 лет при ставке сложного процента 16 % годовых.

Определите, какую сумму компания выплатит при начислении процентов:

1)раз в год;

2)раз в полгода;

3)раз в квартал.

Задание 7

Строительная компания инвестирует сегодня 2 000 000 рублей.

Определите, какова будет сумма инвестиции, если начисление производится один раз в год:

1)через 6 лет при ставке сложного процента 7 %;

2)через 8 лет при ставке сложного процента 14 %;

3)через 10 лет при ставке сложного процента 16 %.

Задание 8

Производственная компания планирует инвестировать 2 500 000 рублей в инновационный проект.

Определите, какой должна быть ставка доходности при сложном проценте, чтобы компания через 9 лет получила 6 000 000 рублей.

Задание 9

Производственная компания планирует инвестировать 1 000 000 рублей в фонд, который предлагает доход 6 % годовых при сложном проценте.

Определите, через сколько лет инвестиция компании увеличится до 1 504 000 рублей.

7

Задание 10

Постоянный клиент заплатит за приобретённую продукцию с согласия компании 500 000 рублей через 7 месяцев.

Определите, каковы будут потери компании при этом, если она могла бы получать 12 % годовых при сложном проценте, вложив эти деньги в расширение своего бизнеса.

Задание 11

Энергетическая компания планирует направить 5 000 000 рублей на восстановление окружающей среды через 6 лет при ставке сложного процента 10 %.

Определите, какую сумму на указанные цели должна зарезервировать компания в настоящее время.

Задание 12

Угледобывающая компания сформировала резерв предстоящих расходов по консервации шахты по состоянию на конец годового отчётного периода 31 октября 2015 года. Работы не будут проводиться в течение 18 лет, а сумма затрат существенна и составит 16 000 000 рублей.

Определите, какую ставку дисконтирования применяет компания для отражения резерва на консервацию шахты, если в финансовой отчётности за год, окончившийся 31 октября 2015 г., резерв отражён в размере 3 910 000 рублей.

Задание 13

Производственная организация собирается приобрести через три года новый станок стоимостью 6 000 000 рублей. Какую сумму денег необходимо вложить в настоящее время, чтобы через три года иметь возможность совершить покупку, если процентная ставка прибыльности вложения составляет:

1)11 процентов;

2)15 процентов?

8

2. СОСТАВ И ПОРЯДОК ПРЕДСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЁТНОСТИ

Задание 1

Компания «Азимут» составляет финансовую отчётность за год, окончившийся 30 сентября 2015 года. Подготовленный проект годовой финансовой отчётности представлен ниже.

Отчёт о финансовом положении компании «Азимут» за год, окончившийся 30 сентября 2015 г., тыс. руб. (проект)

АКТИВЫ |

|

|

Внеоборотные активы |

|

|

Основные средства |

81 775 |

|

Инвестиционная недвижимость |

19 000 |

|

Нематериальные активы |

17 000 |

|

|

|

|

|

117 775 |

|

Оборотные активы |

|

|

Запасы |

41 000 |

|

Торговая и прочая дебиторская задолженность |

26 000 |

|

Денежные средства и их эквиваленты |

29 000 |

|

|

|

|

|

96 000 |

|

|

|

|

|

213 775 |

|

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

|

|

Капитал и резервы |

|

|

Акционерный капитал (номинал акции – 1 руб.) |

40 000 |

|

Эмиссионный доход |

52 000 |

|

Резерв переоценки основных средств |

3 000 |

|

Нераспределённая прибыль |

37 500 |

|

|

|

|

|

132 500 |

|

Долгосрочные обязательства |

|

|

Заёмные средства |

42 500 |

|

Отложенные налоговые обязательства |

6 100 |

|

|

|

|

|

48 600 |

|

9 |

|

Краткосрочные обязательства |

|

Торговая и прочая кредиторская задолженность |

23 000 |

Задолженность по налогу на прибыль |

4 000 |

Заёмные средства |

2 500 |

Оценочные обязательства |

3 175 |

32 675

213 775

Отчёт о совокупном доходе компании «Азимут» за год, окончившийся 30 сентября 2015 г., тыс. руб. (проект)

Продажи |

490 000 |

Себестоимость продаж |

(350 000) |

|

|

Валовая прибыль |

140 000 |

Операционные расходы |

(102 000) |

|

|

Операционная прибыль |

38 000 |

Расходы по финансированию |

(14 000) |

|

|

Прибыль до налогообложения |

24 000 |

Расходы по налогу на прибыль |

(11 500) |

|

|

Прибыль за год |

12 500 |

В проекте финансовой отчётности компании «Азимут» за год, окончившийся

30 сентября 2015 г., не были учтены или были учтены некорректно следующие ситуации:

1. Объекты недвижимости, предназначенные для собственного использования, в соответствии с принятой учётной политикой должны отражаться по переоценённой стоимости. По данным привлечённого профессионального оценщика прирост стоимости земли по состоянию на 30

сентября 2015 г. составил 1 500 000 рублей. При подготовке проекта финансовой отчётности переоценка не была учтена.

2. Компания «Азимут» по состоянию на конец отчётного периода являлась ответчиком в судебном разбирательстве. По оценкам юристов, у компании есть

25 % вероятности выиграть дело, 65 % вероятности, что потребуется уплатить

3 500 000 рублей по решению суда, и 10 % вероятности, что потребуется

10

уплатить 9 000 000 рублей по решению суда.

При составлении финансовой отчётности оценка резерва была рассчитана некорректно: 25 % х 0 + 65 % х 3 500 000 + 10 % х 9 000 000 = 3 175 000 рублей.

Расход на формирование резерва на судебное разбирательство был включён в операционные расходы.

3.В сентябре была произведена дополнительная эмиссия акций, что правильно отражено в проекте финансовой отчётности. Выпущено и реализовано 8 млн акций по рыночной стоимости 5 рублей.

4.В сентябре были объявлены промежуточные дивиденды за 9 месяцев текущего года в сумме 2 000 000 рублей.

Требуется внести необходимые корректировки и составить окончательный вариант финансовой отчётности компании «Азимут» исходя из имеющейся информации. Ставка налога на прибыль составляет 20 %, влияние корректировок на отложенный налог следует игнорировать. Необходимо составить в соответствии с требованиями МСФО (IAS) 1 «Представление финансовой отчётности»:

1) отчёт о совокупном доходе компании «Азимут» за год, окончившийся 30

сентября 2015 г.;

2)отчёт об изменениях в собственном капитале за отчётный период;

3)отчёт о финансовом положении на конец отчётного периода.

Задание 2

Компания «Беринг» публикует промежуточную финансовую отчётность ежеквартально. Финансовый год компании оканчивается 31 декабря

(календарный год).

Установите, какие отчёты (сокращённые или полные) и на какие отчётные даты должна представлять в своей квартальной промежуточной финансовой отчётности по состоянию на 30 июня 2015 г. компания «Беринг», исходя из данных, представленных в таблице, и требований МСФО (IAS) 34

«Промежуточная финансовая отчётность».

11

Название отчёта |

Дата промежуточной |

|

|

Дата |

|

отчётности |

|

сопоставительной отчётности |

|

Отчёт о финансовом положении |

|

|

|

|

|

|

|

|

|

по состоянию на |

30 июня 2016 года |

1. 31 |

декабря 2016 года |

|

|

|

2. |

31 |

декабря 2015 года |

|

|

3. |

30 |

июня 2015 года |

|

|

|

|

|

Отчёт о совокупном доходе |

|

|

|

|

|

|

|

|

|

за 6 месяцев, оканчивающихся |

30 июня 2016 года |

1. 31 |

декабря 2016 года |

|

|

|

2. |

31 |

декабря 2015 года |

|

|

3. |

30 |

июня 2015 года |

|

|

|

|

|

за 3 месяца, оканчивающихся |

30 июня 2016 года |

1. 31 |

декабря 2016 года |

|

|

|

2. |

31 |

декабря 2015 года |

|

|

3. |

30 |

июня 2015 года |

|

|

|

|

|

Отчёт о движении денежных средств |

|

|

|

|

|

|

|

|

|

за 6 месяцев, оканчивающихся |

30 июня 2016 года |

1. 31 |

декабря 2016 года |

|

|

|

2. |

31 |

декабря 2015 года |

|

|

3. |

30 |

июня 2015 года |

|

|

|

|

|

Отчёт об изменениях в собственном |

|

|

|

|

капитале |

|

|

|

|

|

|

|

|

|

за 6 месяцев, оканчивающихся |

30 июня 2016 года |

1. 31 |

декабря 2016 года |

|

|

|

2. |

31 |

декабря 2015 года |

|

|

3. |

30 |

июня 2015 года |

Задание 3

Компания «Викинг» составляет отчёт о движении денежных средств косвенным методом в соответствии с МСФО (IAS) 7 «Отчёт о движении денежных средств». Финансовый год компании оканчивается 30 июня.

Ниже представлены отчёт о финансовом положении, отчёт о совокупном доходе компании «Викинг», а также прочая информация, необходимая для составления отчёта о движении денежных средств косвенным методом.

Отчёт о финансовом положении компании «Викинг» за год, окончившийся 30 июня 2016 г., тыс. руб.

|

на 30 июня |

на 30 июня |

|||

|

2016 г. |

|

2015 г. |

||

АКТИВЫ |

|

|

|

|

|

Внеоборотные активы |

|

|

|

|

|

Основные средства |

13 900 |

|

|

9 000 |

|

Нематериальные активы |

1 200 |

|

|

587 |

|

|

|

|

|

|

|

|

15 |

100 |

9 587 |

||

|

|

|

12 |

|

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

|

|

||

Запасы |

|

|

|

380 |

|

|

200 |

|

|

|

Торговая |

и |

прочая |

дебиторская |

|

|

|

|

|

|

|

задолженность |

|

|

|

1 490 |

|

|

1 550 |

|

|

|

Денежные средства и их эквиваленты |

52 |

|

|

55 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 922 |

|

1 805 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 022 |

|

11 392 |

|

|||

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|||

Капитал и резервы |

|

|

|

|

|

|

|

|

||

Акционерный капитал (номинал акции – |

|

|

|

|

|

|

|

|||

1 руб.) |

|

|

|

2 000 |

|

|

1 200 |

|

|

|

Эмиссионный доход |

|

195 |

|

|

130 |

|

|

|

||

Нераспределённая прибыль |

12 707 |

|

|

8 727 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 902 |

|

10 057 |

|

|||

Долгосрочные обязательства |

|

|

|

|

|

|

|

|||

Долгосрочные займы |

|

700 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

700 |

|

600 |

|

|||

Краткосрочные обязательства |

|

|

|

|

|

|

|

|||

Банковский овердрафт |

|

300 |

|

|

|

– |

|

|||

Торговая |

и |

прочая |

кредиторская |

|

|

|

|

|

|

|

задолженность |

|

|

|

530 |

|

|

375 |

|

|

|

Проценты к оплате |

|

50 |

|

|

35 |

|

|

|||

Задолженность по налогу на прибыль |

540 |

|

|

325 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 420 |

|

735 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 022 |

|

11 392 |

|

|||

Отчёт о совокупном доходе компании «Викинг» за год, |

|

|||||||||

|

|

окончившийся 30 июня 2016 г., тыс. руб. |

|

|

|

|

||||

Продажи |

|

|

|

|

|

|

90 000 |

|

||

Себестоимость продаж |

|

|

|

|

(50 000) |

|

||||

|

|

|

|

|

|

|

|

|||

Валовая прибыль |

|

|

|

|

40 000 |

|

||||

Операционные расходы |

|

|

|

|

(35 000) |

|

||||

|

|

|

|

|

|

|

|

|||

Операционная прибыль |

|

|

|

|

5 000 |

|

||||

|

13 |

|

Проценты к оплате |

(70) |

|

|

|

|

Прибыль до налогообложения |

4 930 |

|

Расходы по налогу на прибыль |

(500) |

|

|

|

|

Прибыль за год |

4 430 |

|

В течение отчётного года произошли следующие события, которые необходимо принять во внимание:

1)выплачены дивиденды в сумме 450 000 рублей;

2)куплено новое оборудование за 7 000 000 рублей;

3)продано старое оборудование, имеющее балансовую стоимость 1 800 000 рублей, за 1 700 000 рублей;

4)выпущены новые акции.

Требуется подготовить отчёт о движении денежных средств компании «Викинг» за год, окончившийся 30 июня 2016 г., исходя из представленной выше информации, применяя косвенный метод. Составленный отчёт должен соответствовать требованиям МСФО (IAS) 7 «Отчёт о движении денежных средств».

Задание 4

Небольшая частная компания «Гранит» составляет отчёт о движении денежных средств прямым методом в соответствии с МСФО (IAS) 7 «Отчёт о движении денежных средств». Финансовый год компании оканчивается 31 марта.

Ниже представлены отчёт о финансовом положении, отчёт о совокупном доходе компании «Гранит», а также прочая информация, необходимая для составления отчёта о движении денежных средств прямым методом.

Отчёт о финансовом положении компании «Гранит» за год, окончившийся 31 марта 2016 г., тыс. руб.

|

на 31 марта |

на 31 марта |

||

|

2016 г. |

2015 г. |

||

АКТИВЫ |

|

|

|

|

Внеоборотные активы |

|

|

|

|

Основные средства |

4 110 |

|

2 690 |

|

|

|

|

|

|

|

4 110 |

2 690 |

||

|

|

|

14 |

|

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

|

|

||

Запасы |

|

|

|

460 |

|

|

290 |

|

|

|

Проценты к получению |

|

60 |

|

|

20 |

|

|

|

||

Торговая |

и |

прочая |

дебиторская |

|

|

|

|

|

|

|

задолженность |

|

|

|

560 |

|

|

580 |

|

|

|

Денежные средства и их эквиваленты |

60 |

|

|

35 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 140 |

|

925 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 250 |

|

3 615 |

|

|||

КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|||

Капитал и резервы |

|

|

|

|

|

|

|

|

||

Акционерный капитал (номинал акции – |

|

|

|

|

|

|

|

|||

1 руб.) |

|

|

|

1 310 |

|

|

1 010 |

|

|

|

Эмиссионный доход |

|

210 |

|

|

60 |

|

|

|

||

Нераспределённая прибыль |

3 140 |

|

|

2 075 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 660 |

|

3 145 |

|

|||

Краткосрочные обязательства |

|

|

|

|

|

|

|

|||

Торговая |

и |

прочая |

кредиторская |

|

|

|

|

|

|

|

задолженность |

|

|

|

380 |

|

|

300 |

|

|

|

Задолженность по налогу на прибыль |

210 |

|

|

170 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

590 |

|

470 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 250 |

|

3 615 |

|

|||

Отчёт о совокупном доходе компании «Гранит» за год, |

|

|||||||||

|

|

окончившийся 31 марта 2016 г., тыс. руб. |

|

|

|

|

||||

Продажи |

|

|

|

|

|

|

3 650 |

|

||

Себестоимость продаж |

|

|

|

|

(1 450) |

|

||||

|

|

|

|

|

|

|

|

|||

Валовая прибыль |

|

|

|

|

2 200 |

|

||||

Проценты к получению |

|

|

|

|

60 |

|

||||

Затраты на сбыт |

|

|

|

|

|

(410) |

|

|||

Административные расходы |

|

|

|

(320) |

|

|||||

|

|

|

|

|

|

|

||||

Прибыль до налогообложения |

|

|

|

1 530 |

|

|||||

Расходы по налогу на прибыль |

|

|

|

(300) |

|

|||||

|

|

|

|

|

|

|

|

|

||

Прибыль за год |

|

|

|

|

|

1 230 |

|

|||

15

В течение отчётного года произошли следующие события:

1)начислена амортизация по основным средствам за год в сумме 490 000 рублей;

2)приобретено новое оборудование;

3)продано старое оборудование, имеющее балансовую стоимость 450 000 рублей, за 500 000 рублей;

4)выпущены новые акции;

5)выплачены дивиденды, что было единственным движением по счёту накопленной прибыли, отличной от прибыли, полученной в течение отчётного года;

6)выплачена заработная плата служащим в размере 240 000 рублей. Требуется составить отчёт о движении денежных средств компании «Гранит»

за год, окончившийся 31 марта 2016 г., применяя прямой метод.

Задание 5

Компания «Маруся», производящая автомобильные запасные детали для продажи представителям розничной торговли, имеет инвестиции в четыре дочерние компании:

а) компания «Море» производит небольшие теплоходы для обслуживания морского нефтяного промысла и аналогичной деятельности;

б) компания «Софт» производит прикладное программное обеспечение для продажи изготовителям компьютеров и розничным операторам;

в) компания «Контакт» производит интегральные микросхемы и сопутствующую продукцию для продажи изготовителям компьютеров, а также для компании «Маруся»;

г) компания «Финанс» осуществляет часть финансовых операций компании, включая финансирование приобретений клиентами продукции других операционных сегментов.

Финансовый год материнской компании «Маруся» оканчивается 31 декабря. Ниже представлена информация по операционным сегментам компании.

Показатель |

|

|

Операционный сегмент |

|

Итого |

||

|

«Маруся» |

«Море» |

«Софт» |

«Контакт» |

«Финанс» |

||

|

|

|

|||||

Выручка, тыс. руб.: |

|

|

|

|

|

|

|

– внешним |

|

|

|

|

|

|

|

покупателям |

|

9 000 |

1 600 |

1 400 |

600 |

5 000 |

17 600 |

– внутри группы |

|

|

|

|

700 |

|

700 |

|

|

|

|

|

|

||

Прибыль (убыток), тыс. руб. |

5 000 |

(600) |

(500) |

500 |

2 000 |

6 400 |

|

Активы, тыс. руб. |

|

35 000 |

7 000 |

7 500 |

6 000 |

26 000 |

81 500 |

Обязательства, |

тыс. |

|

|

|

|

|

|

руб. |

|

(15 000) |

(5 000) |

(5 300) |

(5 200) |

(4 000) |

(34 500) |

16

Выдержка из консолидированной финансовой отчётности группы «Маруся» за год, окончившийся 31 декабря 2015 г., тыс. руб.

Выручка |

17 600 |

Финансовый результат |

5 860 |

Активы |

81 460 |

Обязательства |

34 600 |

Примечания:

1)при внутригрупповых продажах компанией «Контакт» интегральных схем компании «Маруся» цена продажи складывалась как себестоимость плюс 25 % в качестве торговой наценки;

2)на 31 декабря 2015 г. на складах компании «Маруся» остались запасы на сумму 200 тыс. руб.;

3)затраты на пенсионный план составили 500 тыс. руб., обязательства перед пенсионным планом на 31 декабря 2015 г. – 100 тыс. руб., затраты и обязательства, связанные с пенсионным планом не были включены в управленческую отчётность.

Требуется:

1)определить, какие операционные сегменты должны быть представлены в финансовой отчётности как отдельные отчётные сегменты в соответствии с критериями, изложенными в МСФО (IFRS) 8 «Операционные сегменты»;

2)произвести числовые сверки выручки, прибыли, активов и обязательств.

Задание 6

Горно-металлургическая компания «Палладий» 1 января 2014 г. приобрела специальное оборудование стоимостью 1 000 000 рублей, предполагаемый срок эксплуатации которого 5 лет. Компания начисляет амортизацию равномерно линейным методом. Оборудование было приобретено в рамках программы оказания правительственной помощи на сумму 900 000 рублей, рассчитанной на 6 лет и полученной 1 января 2014 года. Финансовый год компании «Палладий» оканчивается 31 декабря.

По действовавшей на тот момент учётной политике правительственная помощь была зачтена против стоимости актива в соответствии с МСФО (IAS) 20 «Учёт государственных субсидий и раскрытие информации о государственной помощи». За 2014 и 2015 гг. были представлены следующие данные в рамках этой операции (в рублях):

17

Показатель |

На 31.12.2015 |

На 31.12.2014 |

Основные средства |

100 000 |

100 000 |

Накопленная амортизация основных средств |

(40 000) |

(20 000) |

Балансовая стоимость основных средств |

60 000 |

80 000 |

Общее влияние операции на нераспределён-ную прибыль |

|

|

|

(40 000) |

(20 000) |

Расходы по амортизации |

(20 000) |

(20 000) |

С 1 января 2016 г. компания «Палладий» перешла на политику раздельного учёта правительственной помощи и активов, полученных с их помощью.

Требуется подготовить финансовую отчётность компании «Палладий» за год, окончившийся 31 декабря 2016 г., на основании новой учётной политики, ретроспективно применив новую учётную политику к событиям прошлых лет, в соответствии с МСФО (IAS) 8 «Учётная политика, изменения в бухгалтерских оценках и ошибки». Полученные данные отразить в виде таблице, представленной ниже.

|

Показатель |

|

На 31.12.2016 |

На 31.12.2015 |

На 31.12.2014 |

|

Основные средства |

|

|

|

|

||

Накопленная амортизация основных |

|

|

|

|||

средств |

|

|

|

|

|

|

Балансовая |

стоимость основных |

|

|

|

||

средств |

|

|

|

|

|

|

Обязательства – правительственная |

|

|

|

|||

помощь |

|

|

|

|

|

|

Общее |

влияние операции |

на |

|

|

|

|

нераспределённую прибыль |

|

|

|

|

||

Доходы |

– |

компенсация |

по |

|

|

|

правительственной помощи |

|

|

|

|

||

Расходы по амортизации |

|

|

|

|

||

Задание 7

Компания «Мотор» составляет финансовую отчётность за год, окончившийся 31 декабря 2015 года. В каких из перечисленных ниже ситуаций необходимо сделать корректировки в финансовой отчётности в соответствии с МСФО (IAS) 8 «Учётная политика, изменения в бухгалтерских оценках и ошибки»?

1. В бухгалтерском учёте компании «Мотор» числится дебиторская задолженность компании «Звезда» на сумму 5 000 000 рублей. По состоянию на 31 декабря 2015 г. дебитор проходит процедуру банкротства. По оценке юристов и экспертов, степень риска невозмещения долга составляет 100 %. Компания «Мотор» начислила резерв по сомнительным долгам на 31 декабря 2015 г. в размере указанной безнадёжной задолженности.

18

1 февраля 2016 г. компания «Звезда» признана банкротом и ликвидирована. Компания «Мотор», как выяснилось, действительно не получит долг, поэтому списала его за счёт созданного резерва.

2.Компания «Мотор» оценивала взаимозаменяемые запасы по средневзвешенной стоимости, однако с 1 января 2016 г. перешла на использование метода ФИФО, что, по мнению руководства, должно привести к отражению в финансовой отчётности надёжной и более относящейся к делу информации.

3.Компания «Мотор» 1 января 2014 г. приобрела производственное оборудование стоимостью 3 400 000 рублей. Предполагаемый срок эксплуатации был установлен в пять лет, а оптимальной в данном случае схемой начисления амортизации признано равномерное начисление линейным способом. Ликвидационная стоимость равна нулю. За 2014 и 2015 гг. ежегодно начислялись расходы на амортизацию в размере 20 % от первоначальной стоимости.

1января 2016 г. руководство определило, что оборудование прослужит ещё четыре года. Но метод начисления амортизации был заменён на метод уменьшаемого остатка, то есть норма 25 % стала применяться к остаточной стоимости, а не к первоначальной. Ликвидационная стоимость осталась без изменения.

4.В стоимость оборудования не были включены затраты по его установке в размере 790 000 рублей.

5.В учётной политике компании «Мотор» в соответствии с МСФО (IAS) 20 «Учёт государственных субсидий и раскрытие информации о государственной помощи» предусмотрен раздельный учёт правительственной помощи и активов, полученных с их помощью. Бухгалтер по невнимательности в 2015 г. зачёл полученную правительственную помощь в стоимости основных средств, и это обнаружилось только в 2016 году.

Задание 8

Компания «Альтаир» составляет финансовую отчётность в соответствии с национальными правилами бухгалтерского учёта. Финансовый год компании оканчивается 31 декабря, сравнительная информация представляется за один год. Компания «Альтаир» планирует впервые составить финансовую отчётность по МСФО за год, оканчивающийся 31 декабря 2016 года.

Консолидированный отчёт о финансовом положении на 31 декабря 2014 г., составленный в соответствии с национальными стандартами бухгалтерского учёта, представлен ниже.

19

Консолидированный отчёт о финансовом положении компании «Альтаир» за год, окончившийся 31.12.2014 г., тыс. руб.

Внеоборотные активы |

|

Основные средства |

2 500 |

Гудвил |

500 |

Нематериальные активы |

100 |

|

|

|

3 100 |

Оборотные активы |

|

Запасы |

550 |

Торговая и прочая дебиторская задолженность |

400 |

Денежные средства и их эквиваленты |

250 |

|

|

|

1 200 |

Текущие обязательства |

(700) |

|

|

Чистые текущие активы |

500 |

|

|

|

3 600 |

Долгосрочные обязательства |

|

Отложенные налоговые обязательства |

(600) |

|

|

Чистые активы |

3 000 |

Акционерный капитал |

1 800 |

Нераспределённая прибыль |

1 200 |

|

|

|

3 000 |

Примечания:

1.Учётная политика компании «Альтаир» в отношении начисления амортизации по объектам основных средств разработана в соответствии с требованиями Налогового кодекса страны. Если бы амортизация начислялась в соответствии с требованиями МСФО, то остаточная стоимость основных средств на 31 декабря 2014 г. составила бы 2 200 000 рублей.

2.В составе нематериальных активов числятся затраты на разработки, признанные в связи с приобретением дочерней компании, однако они не соответствуют критериям признания в соответствии с МСФО. Налоговая база данного актива равна нулю, а отложенный налог, относящийся к этим затратам, составляет 25 000 рублей.

3.Оценка запасов произведена на основе переменных затрат. В соответствии

сМСФО их стоимость должна дополнительно включать постоянные расходы в сумме 120 000 рублей.

20

4. Ставка налога на прибыль составляет 20 %.

Требуется представить сверку остатков по ранее применявшимся национальным стандартам и МСФО в соответствии с МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчётности». Полученные данные отразить в виде таблице, представленной ниже.

Статья отчёта о финансовом положении |

До корректировки |

Корректировка |

МСФО |

|||

Внеоборотные активы |

|

|

|

|

||

Основные средства |

|

|

|

|

|

|

Гудвил |

|

|

|

|

|

|

Нематериальные активы |

|

|

|

|

||

Итого |

|

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

|

Запасы |

|

|

|

|

|

|

Торговая |

и |

прочая |

дебиторская |

|

|

|

задолженность |

|

|

|

|

|

|

Денежные средства и их эквиваленты |

|

|

|

|||

Итого |

|

|

|

|

|

|

Всего активы |

|

|

|

|

|

|

Собственный капитал и обязательства |

|

|

|

|||

Акционерный капитал |

|

|

|

|

||

Нераспределённая прибыль |

|

|

|

|

||

Итого |

|

|

|

|

|

|

Долгосрочные обязательства |

|

|

|

|

||

Отложенные налоги |

|

|

|

|

|

|

Краткосрочные обязательства |

|

|

|

|

||

Кредиторская задолженность |

|

|

|

|

||

Всего капитал и обязательства |

|

|

|

|||

3. ДОЛГОСРОЧНЫЕ АКТИВЫ

Задание 1

Компания «Зара» 1 января 2016 г. приобрела производственное оборудование стоимостью 2 500 000 рублей. Впоследствии были понесены следующие дополнительные затраты (руб.):

Доставка |

180 000 |

Установка |

245 000 |

Общие административные расходы косвенного характера |

30 000 |

Установка и запуск оборудования заняли 3 месяца. Непосредственно на приведение оборудования в рабочее состояние истрачено ещё 210 000 рублей. Оборудование готово к использованию 1 апреля 2016 года. Финансовый год компании оканчивается 31 декабря.

21

В ежемесячных отчётах указывалось, что за первые 5 месяцев количество произведённой продукции привело к убытку в размере 270 000 рублей, в связи с небольшим объёмом произведённой продукции. В последующие месяцы наблюдались значительно более позитивные результаты. Предполагаемый срок эксплуатации оборудования составляет 14 лет, ликвидационная стоимость – 180 000 рублей, амортизация начисляется равномерным методом. Расчётные затраты на демонтаж составили 125 000 рублей.

Определите в соответствии с МСФО (IAS) 16 «Основные средства»:

1)какова первоначальная стоимость оборудования;

2)каковы ежегодные расходы, связанные с получением экономических выгод от использования актива, отражаемые в отчёте о совокупном доходе?

Задание 2

Компания «Оризон» 1 января 2016 г. приобрела обрабатывающий станок стоимостью 1 000 000 рублей. Предполагаемый срок эксплуатации станка составляет 5 лет, амортизация начисляется методом уменьшаемого остатка 20 % в год. Ликвидационная стоимость равна нулю. Финансовый год компании оканчивается 31 декабря. По оценке эксперта, на 31 декабря 2016 г. рыночная стоимость оборудования с учётом морального и физического износа составляет 1 300 000 рублей. Для оценки своих основных средств компания «Оризон» применяет модель переоценённой стоимости. Переоценка ранее не производилась. Ставка налога на прибыль равна 30 %.

Покажите, как этот факт будет отражён в финансовой отчётности на 31 декабря 2016 г., используя два метода отражения операции по переоценке, предусмотренных МСФО (IAS) 16 «Основные средства»:

1)пропорциональное увеличение первоначальной стоимости и накопленной амортизации;

2)зачёт накопленной амортизации против первоначальной стоимости (элиминирование).

Задание 3

Компания «Техас» 1 января 2016 г. приобрела оборудование стоимостью 450 000 рублей. Предполагаемый срок эксплуатации оборудования составляет 9 лет, амортизация начисляется равномерным методом. Ликвидационная

22

стоимость равна нулю. Финансовый год компании оканчивается 31 декабря. По оценке эксперта, на 31 декабря 2016 г. рыночная стоимость оборудования с учётом морального и физического износа составляет 300 000 рублей. Для оценки своих основных средств компания «Техас» применяет модель переоценённой стоимости. Переоценка ранее не производилась.

Покажите, как этот факт будет отражён в финансовой отчётности на 31 декабря 2016 г., используя два метода отражения операции по переоценке, предусмотренных МСФО (IAS) 16 «Основные средства»:

1)пропорциональное увеличение первоначальной стоимости и накопленной амортизации;

2)зачёт накопленной амортизации против первоначальной стоимости (элиминирование).

Задание 4

Компания «Рикардо» 1 января 2013 г. приобрела офисное оборудование, первоначальная стоимость которого составляет 650 000 рублей. Срок эксплуатации оборудования – 4 года, амортизация начисляется равномерным методом. Ликвидационная стоимость, по оценкам, составляет 50 000 рублей. Финансовый год компании оканчивается 31 декабря.

Рассчитайте амортизацию по офисному оборудованию на протяжении всего срока полезного использования в соответствии с МСФО (IAS) 16 «Основные средства». Результаты расчётов отразите в виде таблице, представленной ниже.

Год |

Аморти- |

Годовая норма |

Годовая сумма |

Сумма |

Остаточная |

|

эксплу- |

зируемая |

амортизационных |

накопленной |

|||

амортизации |

стоимость |

|||||

атации |

стоимость |

отчислений |

амортизации |

|||

|

|

|||||

2013 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2014 |

|

|

|

|

|

|

2015 |

|

|

|

|

|

|

2016 |

|

|

|

|

|

Задание 5

Компания «Скипетр» 1 января 2013 г. приобрела оборудование, первоначальная стоимость которого составляет 960 000 рублей. Срок эксплуатации – 4 года, амортизация начисляется методом единиц производства. Ликвидационная стоимость – 60 000 рублей. Предполагаемый объём выпуска

23

продукции за весь срок эксплуатации оборудования установлен в сумме 600 000 единиц. Выпуск продукции составил в 2013 г. – 180 000 единиц, в 2014 г. –

120 000 единиц, в 2015 г. – 170 000 единиц, в 2016 г. – 130 000 единиц.

Финансовый год компании оканчивается 31 декабря.

Рассчитайте амортизацию по оборудованию на протяжении всего срока полезного использования в соответствии с МСФО (IAS) 16 «Основные средства». Результаты расчётов отразите в виде таблице, представленной ниже.

Год |

Объём |

Соотношение |

Годовая сумма |

Сумма |

|

|

амортиза- |

Остаточная |

|||||

эксплу- |

продукции в |

амортизируемой |

накопленной |

|||

ционных |

стоимость |

|||||

атации |

единицах |

стоимости и объёма |

амортизации |

|||

отчислений |

|

|||||

|

|

|

|

|

||

|

|

|

|

|

|

|

2013 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2014 |

|

|

|

|

|

|

2015 |

|

|

|

|

|

|

2016 |

|

|

|

|

|

Задание 6

Компания «Союз» 1 января 2012 г. приобрела технологическое оборудование, первоначальная стоимость которого составляет 800 000 рублей. Срок эксплуатации оборудования – пять лет, амортизация начисляется методом уменьшаемого остатка, коэффициент ускорения – 2. Ликвидационная стоимость равна нулю. Финансовый год компании оканчивается 31 декабря.

Рассчитайте амортизацию по технологическому оборудованию на протяжении всего срока полезного использования в соответствии с МСФО (IAS) 16 «Основные средства». Результаты расчётов отразите в виде таблицы, представленной ниже.

Год |

Остаточная |

Годовая |

Годовая сумма |

Сумма |

Остаточная |

|

норма |

||||||

эксплу- |

стоимость на |

амортизационных |

накопленной |

стоимость на |

||

аморти- |

||||||

атации |

начало года |

отчислений |

амортизации |

конец года |

||

зации |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

2012 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2013 |

|

|

|

|

|

|

|

|

|

|

|

|

|

2014 |

|

|

|

|

|

|

2015 |

|

|

|

|

|

|

2016 |

|

|

|

|

|

24

Задание 7

Компания «Протон» 1 января 2012 г. приобрела оборудование, первоначальная стоимость которого составляет 900 000 рублей. При его признании установлен срок эксплуатации – 10 лет, амортизация начисляется методом уменьшаемого остатка, коэффициент ускорения – 3. Ликвидационная стоимость равна нулю. Финансовый год компании оканчивается 31 декабря.

В связи с изменившимися экономическими условиями деятельности компании «Протон» 1 января 2014 г. срок эксплуатации оборудования был пересмотрен и установлен в 5 лет, коэффициент ускорения изменён на 2. С этого же времени также была пересмотрена ликвидационная стоимость оборудования, которая по новым оценкам составила 30 000 рублей.

Рассчитайте амортизацию по оборудованию на протяжении всего срока полезного использования в соответствии с МСФО (IAS) 16 «Основные средства». Результаты расчётов отразите в виде таблице, представленной в задании 6.

Задание 8

Компания «Марс» 31 декабря 2016 г. формирует резерв под удаление морской платформы и восстановление морского дна в районе добычи нефти на шельфовом месторождении. Сумма планируемых затрат, по оценкам экспертов, составляет 15 000 000 рублей. Работы по восстановлению окружающей среды начнутся через 20 лет. Ставка обслуживания капитала компании «Марс» составляет 18 %, и, согласно учётной политике компании, именно она является эффективной процентной ставкой для расчёта подобных резервов. Финансовый год компании оканчивается 31 декабря.

Покажите, как формирование резерва под удаление морской платформы и восстановление морского дна будет отражаться в соответствии с требованиями МСФО (IAS) 16 «Основные средства»:

1)в отчёте о финансовом положении за год, окончившийся 31 декабря 2016 г.;

2)в отчёте о финансовом положении и отчёте о совокупном доходе за год, окончившийся 31 декабря 2017 года.

25

Задание 9

Компания «Демидов» 1 января 2016 г. получила долгосрочный кредит на строительство жилого дома в размере 1 000 000 долларов под фиксированную процентную ставку 15 % годовых. Предполагаемый срок строительства – три года. Сметная стоимость строительства – 10 000 000 долларов.

Бюджетом компании «Демидов» предусмотрены собственные источники финансирования в размере 5 000 000 долларов. Для погашения оставшейся суммы – 4 000 000 долларов – был взят кредит на 3 года в сумме 5 500 000 долларов под 12 % годовых.

Определите в соответствии с требованиями МСФО (IAS) 23 «Затраты по заимствованиям»:

1)сумму затрат по займам, подлежащих капитализации в 2016 г.;

2)среднюю ставку процента по займам.

Задание 10

Компания «Римини» в течение отчётного года располагает четырьмя займами: на 3 года, на 7 лет, на 10 лет и овердрафт в банке. Сумма непогашенного основного долга и подлежащих уплате процентов на дату предоставления финансовой отчётности по каждому из четырёх займов составляет в долларах соответственно:

4 000 и 500; 6 000 и 1 000; 15 000 и 2700; 3 500 и 400.

Рассчитайте ставку капитализации в соответствии с МСФО (IAS) 23 «Затраты по заимствованиям» при следующих условиях:

1)все заёмные средства направлены на финансирование создания квалифицируемых активов, однако ни один из займов не может быть идентифицирован с каким-либо квалифицируемым активом;

2)заём на 10 лет идентифицируется с одним из квалифицируемых активов. Какую ставку капитализации следует применить к оставшимся квалифицируемым активам?

Задание 11

Компания «Оптима» произвела следующие затраты:

1) в текущем финансовом году приобретён список клиентов у конкурента, и компания ожидает, что может извлекать прибыль из данной информации, как минимум, в течение года, но не более трёх;

26

2)в текущем финансовом году получен патент на 15 лет, и компания имеет договорённость с третьей стороной о покупке этого патента через 5 лет за 60 % стоимости патента на день его получения;

3)в текущем финансовом году получены авторские права на 50 лет, анализ потребительских предпочтений и тенденций рынка свидетельствует о том, что копирайт будет приносить прибыль компании в течение 30 лет;

4)2 года назад получена лицензия на вещание на 5 лет, которую можно обновлять каждые 10 лет, если компания обеспечивает достаточный уровень предоставляемых услуг. В текущем отчётном году органы государственной власти решили не возобновлять лицензию, а устроить аукцион лицензий. К моменту принятия этого решения у компании оставалось 3 года до срока окончания действия лицензии. Компания полагает, что лицензия будет приносить прибыль ещё 3 года;

5)2 года назад получено разрешение на авиаперелёты между двумя европейскими городами на 3 года. Разрешение может обновляться каждые 5 лет. Обычно органы государственной власти не препятствуют продлению лицензии, если компания соблюдает все правила и предписания. Компания планирует производить перелёты между двумя европейскими городами и может ожидать, что дополнительные позиции (ворота, посадочные полосы, терминалы) будут существовать на весь срок действия разрешения. Анализ спроса и денежных потоков подтверждает предположение;

6)в текущем финансовом году компания направила своих сотрудников на специализированные тренинги, на которые было потрачено 1 000 000 рублей. Курсы привели к значительному улучшению качества производства, поэтому уменьшилась необходимость их контролировать. Это, в свою очередь, привело к росту выручки и снижению затрат. Руководство компании считает, что выгода от курсов продлится ещё 3 года;

7)10 лет назад получена торговая марка, которая считалась активом с неопределяемым сроком жизни, так как её влияние на денежный поток было неопределяемым. Выход на рынок конкурирующей компании снизил доходы компании «Оптима». Менеджеры предполагают, что в данной ситуации доходы будут на 20 % ниже запланированных, однако ожидается получение дохода в течение неопределённого срока;

8)2 года назад в компании был внутренне создан веб-сайт, который в целом удовлетворяет определению нематериального актива, содействует продвижению

ирекламе продуктов, предоставлению электронных услуг, что обеспечивает получение прибыли в течение неопределяемого периода времени;

27

9)в текущем финансовом году в компании собственными силами была внутренне создана торговая марка, срок использования которой является неопределяемым;

10)в текущем финансовом году компания произвела затраты на телевизионную рекламную кампанию по созданию корпоративного имиджа в сумме 1 800 000 рублей. Руководство компании полагает, что увеличение продаж в результате рекламы продолжится ещё 2 года после начала кампании.

Определите в соответствии с требованиями МСФО (IAS) 38 «Нематериальные активы»:

1)какие из вышеперечисленных затрат признаются в финансовой отчётности как нематериальные активы;

2)по каким из признанных нематериальных активов должна начисляться амортизация, а по каким не должна?

Задание 12

Компания «Оникс» 1 января 2010 г. приобрела оборудование за 5 000 000 рублей для организации производства одноразовой посуды. Предполагаемый срок эксплуатации оборудования составляет 10 лет, амортизация начисляется равномерным методом. Ликвидационная стоимость равна нулю. Финансовый год компании оканчивается 31 декабря.

В связи с изменением налогового законодательства с 1 января 2015 г. компания «Оникс» вынуждена сократить свои продажи и производство. У компании есть покупатель, который готов купить производство одноразовой посуды за 2 400 000 рублей, затраты на выбытие оцениваются в 300 000 рублей.

Ценность использования оборудования рассчитывается как дисконтированная стоимость будущих потоков денежных средств, получение которых ожидается от актива. Процентная ставка с учётом рисков равна 9 %.

Требуется в соответствии с МСФО (IAS) 36 «Обесценение активов»:

1)рассчитать балансовую стоимость оборудования по состоянию на 31 декабря 2014 г.;

2)рассчитать ценность использования оборудования в таблице, представленной ниже;

3)определить возмещаемую стоимость оборудования;

4) отразить в бухгалтерском учёте обесценение оборудования по состоянию на 31 декабря 2014 года.

28

Год |

Будущий поток |

Коэффициент |

Дисконтированная стоимость |

|

денежных средств, руб. |

дисконтирования |

будущих потоков денежных средств, |

|

|

|

руб. |

2015 |

655 000 |

|

|

2016 |

583 000 |

|

|

2017 |

697 000 |

|

|

2018 |

576 000 |

|

|

2019 |

425 000 |

|

|

Итого |

2 936 000 |

|

|

Задание 13

Компания «Эстет» приобрела ангар-склад. Контроль над ангаром получен 1 сентября 2015 года. Оформление права собственности на здание было завершено 20 сентября 2015 года. Расчёт за здание должен быть произведён в следующем порядке: 10 000 000 рублей – 31 августа 2015 г.; 10 000 000 рублей – 31 августа 2016 года. Расходы на оформление сделки и прав собственности составили 100 000 рублей. Срок полезного использования ангара, по мнению руководства, составит 10 лет.

Компания решила сдавать ангар в аренду и классифицировала его как объект инвестиционной собственности. В качестве модели оценки ангара была выбрана модель по справедливой стоимости. По состоянию на 31 октября 2015 г. отсутствовали рыночные цены на подобные объекты недвижимости. Здание в аренду ещё не сдано. Однако постройка подобного типа, находящаяся в этом же микрорайоне, была сдана в аренду сроком на 9 лет по цене 1 500 000 рублей. Площадь ангара превышает площадь постройки, сданной в аренду, в два раза. Ставка дисконтирования составляет 10 %. Финансовый год компании оканчивается 31 декабря.

Дисконтированная стоимость аннуитетов в размере 1 рубля

Период |

|

|

|

|

Процент |

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

|||||||||||

1 |

0,990 |

0,980 |

0,971 |

0,962 |

0,952 |

0,943 |

0,935 |

0,926 |

0,917 |

0,909 |

|

2 |

1,970 |

1,942 |

1,913 |

1,886 |

1,859 |

1,833 |

1,808 |

1,783 |

1,759 |

1,736 |

|

3 |

2,941 |

2,884 |

2,829 |

2,775 |

2,723 |

2,673 |

2,624 |

2,577 |

2,531 |

2,487 |

|

4 |

3,902 |

3,808 |

3,717 |

3,630 |

3,546 |

3,465 |

3,387 |

3,312 |

3,240 |

3,170 |

|

5 |

4,853 |

4,713 |

4,580 |

4,452 |

4,329 |

4,212 |

4,100 |

3,993 |

3,890 |

3,791 |

|

6 |

5,795 |

5,601 |

5,417 |

5,242 |

5,076 |

4,917 |

4,767 |

4,623 |

4,486 |

4,355 |

|

7 |

6,728 |

6,472 |

6,230 |

6,002 |

5,786 |

5,582 |

5,389 |

5,206 |

5,033 |

4,868 |

|

8 |

7,652 |

7,325 |

7,020 |

6,733 |

6,463 |

6,210 |

5,971 |

5,747 |

5,535 |

5,335 |

|

9 |

8,566 |

8,162 |

7,786 |

7,435 |

7,108 |

6,802 |

6,515 |

6,247 |

5,995 |

5,759 |

|

10 |

9,471 |

8,983 |

8,530 |

8,111 |

7,722 |

7,360 |

7,024 |

6,710 |

6,418 |

6,145 |

|

29

Требуется в соответствии МСФО (IAS) 40 «Инвестиционная недвижимость»:

1)определить первоначальную стоимость ангара на дату принятия к учёту

1сентября 2015 г.;

2)оценить ангар по справедливой стоимости, используя данные о рыночной стоимости аналогичных объектов инвестиционной недвижимости и таблицу, в которой представлена приведённая стоимость аннуитетов в размере 1 руб.;

3)отразить в бухгалтерском учёте разницу между первоначальной и справедливой стоимостью ангара по состоянию на 31 декабря 2015 г.;

4)рассчитать балансовую стоимость ангара по состоянию на 31 декабря 2015 г. в случае, если компания выбрала бы модель учёта по фактическим затратам, предполагая, что, согласно учётной политике, для амортизации основных средств применяется равномерный метод, и амортизация начисляется в год приобретения как за полный год (в год выбытия амортизация не начисляется).

Задание 14

Компания «Базилик» имеет четыре сегмента бизнеса, каждый из которых является генерирующей единицей. Компания решила выставить на продажу один из них из-за низкой рентабельности. Учётная стоимость его как группы выбытия составила 25 000 000 долларов. Независимый оценщик определил рыночную стоимость этой группы выбытия в 23 000 000 долларов. Кроме этого, затраты на её продажу составят 400 000 долларов, которые должен будет заплатить продавец. Есть высокая степень вероятности, что рассматриваемый компонент бизнеса будет продан.

Определите, в какой оценке данная группа выбытия будет отражена в финансовой отчётности компании «Базилик» в соответствии с требованиями МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращённая деятельность»?

Задание 15

В компании «Велла» финансовый год оканчивается 31 декабря. Компания, помимо годовой, представляет промежуточную финансовую отчётность один раз в квартал. По состоянию на конец года, завершившегося 31 декабря 2015 г., она имела долгосрочные активы, предназначенные для продажи, балансовой стоимостью 9 500 000 долларов, которая за прошедшие три месяца 2016 г. изменилась.

30

Справедливая их стоимость по состоянию на 1 апреля 2016 г. составила 8 000 000 долларов, а затраты на их продажу на эту дату оценены в 100 000 долларов.

Определите в соответствии с требованиями МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращённая деятельность» сумму обесценения долгосрочных активов, предназначенных для продажи, и отразите её в бухгалтерском учёте.

Задание 16

Компания «Веста» имеет четыре сегмента бизнеса: А – производство горных велосипедов; Б – производство самокатов; В – продажа и обслуживание квадроциклов; Г – производство мотороллеров.

Финансовый год компании «Веста» оканчивается 31 декабря. По итогам 2014 и 2015 гг. была получена информация о сокращении объёма продаж самокатов. Кроме того, в 2015 г. в регионе, в котором осуществляет свою деятельность компания, появилось новое предприятие, торгующее квадроциклами.

В 2016 г. руководство компании приняло решение о продаже предприятия по производству самокатов, и в октябре 2016 г. оно было продано за 550 000 долларов. На момент продажи стоимость чистых активов предприятия составляла 570 000 долларов.

В конце 2016 г. руководство компании «Веста» рассматривало вопрос о продаже предприятия, торгующего квадроциклами, однако окончательное решение по этому вопросу не было принято. Результаты деятельности компании «Веста» по сегментам за 2016 г. представлены в таблице (в долларах).

Показатель |

|

А |

|

Б |

В |

Г |

Всего |

|

|

|

|

|

|

|

|

|

|

Доход |

|

|

1 400 000 |

|

210 000 |

900 000 |

700 000 |

3 210 000 |

|

|

|

|

|

|

|

|

|

Себестоимость |

|

|

(750 000) |

|

(290 000) |

(650 000) |

(400 000) |

(2 090 000) |

Валовая прибыль |

|

650 000 |

|

(80 000) |

250 000 |

300 000 |

1 120 000 |

|

Сбытовые расходы |

|

(110 000) |

|

(30 000) |

(70 000) |

(80 000) |

(290 000) |

|

Убыток от |

продажи |

|

|

(20 000) |

|

|

(20 000) |

|

предприятия |

|

|

|

|

|

|

|

|

Прибыль до |

|

|

540 000 |

|

(130 000) |

180 000 |

220 000 |

810 000 |

налогообложения |

|

|

|

|

|

|

|

|

Налог на прибыль |

|

(108 000) |

|

26 000 |

(36 000) |

(44 000) |

(162 000) |

|

Прибыль за период |

|

432 000 |

|

(104 000) |

144 000 |

176 000 |

648 000 |

|

Требуется |

в |

соответствии с |

МСФО |

(IFRS) 5 |

«Внеоборотные активы, |

|||

предназначенные для продажи, и прекращённая деятельность»:

1)составить отчёт о совокупном доходе за год, окончившийся 31 декабря 2016 г.;

2)подготовить информацию о прекращённой деятельности для раскрытия в примечаниях.

31

4. ОБОРОТНЫЕ АКТИВЫ И АКТИВЫ (ОБЯЗАТЕЛЬСТВА) РАЗНЫХ КВАЛИФИКАЦИЙ

Задание 1

Компания «Мосты и тоннели» 1 июля 2010 г. приобрела строительную конструкцию по цене 15 000 рублей на условиях отсрочки платежа на шесть месяцев. В обычных условиях конструкцию продают по цене 13 500 рублей и с отсрочкой платежа на один месяц.

Отразите указанную операцию на счетах бухгалтерского учёта в соответствии с МСФО (IAS) 2 «Запасы».

Задание 2

Компания «Тёплый дом» занимается строительством. Информация о запасах, имеющихся на складе, представлена в таблице (в рублях).

Наименование |

Первоначальная |

Возможная цена |

Предполагаемые затраты на |

|

стоимость |

продажи |

продажу |

Гипсокартон |

5 000 000 |

5 300 000 |

35 000 |

Трубы |

4 500 000 |

4 200 000 |

12 000 |

Цемент |

6 700 000 |

5 600 000 |

10 000 |

Обои |

4 300 000 |

4 800 000 |

20 000 |

Ламинат |

3 400 000 |

3 500 000 |

50 000 |

|

|

|

|

Итого |

23 900 000 |

23 400 000 |

127 000 |

|

|

|

|

Определите стоимость запасов для отражения в финансовой отчётности на конец отчётного периода, используя правило наименьшей оценки в соответствии с МСФО (IAS) 2 «Запасы».

Задание 3

Компания «Спектр» в марте 2016 г. приобрела товары, информация о которых приведена в таблице. Остаток товаров на 1 марта 2016 г. составил 30 единиц по цене 160,50 рублей за единицу. Продано 12 марта 2016 г. 110 единиц, 16 марта 2016 г. 70 единиц по цене 200 рублей за единицу.

Дата приобретения |

Количество, ед. |

Цена за единицу, руб. |

Сумма, руб. |

10.03.2016 г. |

100 |

150,50 |

15 050,00 |

15.03.2016 г. |

80 |

183,75 |

14 700,00 |

|

|

|

|

17.03.2016 г. |

20 |

190,50 |

3 810,00 |

Итого |

200 |

|

33 560,00 |

32

Требуется в соответствии с МСФО (IAS) 2 «Запасы» рассчитать фактическую себестоимость проданных товаров, прибыль и стоимость запасов по состоянию на 31 марта 2016 г., используя метод ФИФО и метод средневзвешенной стоимости при системе:

1)непрерывного учёта запасов;

2)периодического учёта запасов.

Задание 4

Компания «Жасмин» 1 июля 2016 г. приобрела 100 молочных телят по цене 200 долларов за телёнка. Предполагаемые сбытовые расходы на продажу (аукционный сбор) составляют 2 % рыночной стоимости стада. Предполагаемые транспортные расходы составляют 5 000 долларов.

Сбытовые расходы включают комиссионные брокерам и дилерам, сборы регулирующих органов и товарных бирж, налоги на передачу собственности, а также пошлины, связанные с продажей.

По условиям работы рынка транспортные услуги оплачивает покупатель. После доставки стада компания «Жасмин» заплатила 1 000 долларов ветеринару за вакцинацию, предусмотренную законодательством.

Через полгода, на конец финансового года 31 декабря 2016 г. стоимость каждого телёнка в стаде возросла до 250 долларов. Предполагаемые сбытовые и транспортные расходы остались прежними.

Требуется в соответствии с МСФО (IAS) 41 «Сельское хозяйство»:

1)рассчитать балансовую стоимость стада на дату приобретения;

2)отразить на счетах бухгалтерского учёта операции по приобретению стада

иизменение стоимости стада на конец финансового года 31 декабря 2016 года.

Задание 5

У сельскохозяйственной компании «Селигер» на 1 января 2016 г. на молочной ферме было 300 коров, из них 120 коров двухлетнего и 180 коров трёхлетнего возраста. Справедливая стоимость одной коровы двухлетнего возраста – 1 000 долларов, трёхлетнего – 1 300 долларов, четырёхлетнего – 1 400 долларов. На конец финансового года 31 декабря 2016 г. справедливая стоимость трёхлетней коровы составляет 1 350 долларов, четырёхлетней – 1 450 долларов.

Требуется в соответствии с МСФО (IAS) 41 «Сельское хозяйство» рассчитать прибыль от изменения справедливой стоимости коров на конец финансового года 31 декабря 2016 года.

33

Задание 6

Компания «Север» оценивает свои лесопосадки на конец отчётного финансового года 31 декабря 2016 г. в 100 000 элитных елей. С момента посадки саженцев прошло 10 лет. Промышленная заготовка лесопосадок предполагается через 20 лет. Рыночная стоимость зрелого дерева на 31 декабря 2016 г. составляет 500 долларов, а стоимость обслуживания капитала компании, используемая в качестве ставки дисконтирования будущих денежных потоков, равна 20 %.

Требуется в соответствии МСФО (IAS) 41 «Сельское хозяйство» определить стоимость лесопосадки для целей финансовой отчётности на 31 декабря 2016 года.

Задание 7

Компания «Колос» 1 января 2014 г. получила извещение о том, что местное правительство перечислило ей субсидию в размере 60 000 долларов, которую она получила в рамках трёхлетнего запрета на производство генно-модифицированной сои. Если в течение трёхлетнего периода компания «Колос» возобновит её производство, то будет должна возвратить недоиспользованную сумму. Компания не производила генно-модифицированную сою в течение двух лет – 2014 и 2015 гг., а в 2016 г. решила отказаться от условия предоставления субсидии.

Требуется в соответствии с МСФО (IAS) 41 «Сельское хозяйство» отразить на счетах бухгалтерского учёта:

1)операции по получению государственной субсидии;

2)доход от получения государственной субсидии по состоянию на 31 декабря 2014 г. и 31 декабря 2015 г.;

3)возврат недоиспользованной субсидии местному правительству в 2016 году.

Задание 8

Компания «Розовая пантера» 1 января 2016 г. получила государственную субсидию для приобретения объекта основных средств. Стоимость объекта основных средств составляет 100 000 долларов. Субсидия предоставляется в размере 50 %. Срок полезного функционирования – пять лет. Субсидия предоставляется с условием, что к концу второго года использования объекта основных средств компания «Розовая пантера» предоставит 20 рабочих мест одиноким матерям.

34

Требуется в соответствии с МСФО (IAS) 20 «Учёт государственных субсидий и раскрытие информации о государственной помощи» отразить в отчёте о финансовом положении и отчёте о совокупном доходе за год, окончившийся 31 декабря 2016 г., данную субсидию, используя два метода:

1)субсидия учитывается как доходы будущих периодов;

2)субсидия вычитается для получения балансовой стоимости актива.

Задание 9

Компания «Экас» получила 1 января 2016 г. субсидию на переподготовку кадров в размере 40 % от требующейся суммы в 3 600 долларов (исходя из ежегодных расходов 600 долларов).

Требуется в соответствии с МСФО (IAS) 20 «Учёт государственных субсидий и раскрытие информации о государственной помощи» отразить данную субсидию в финансовой отчётности за год, окончившийся 31 декабря 2016 г.:

1)в отчёте о финансовом положении;

2)в отчёте о совокупном доходе, когда:

а) субсидия отражается отдельной статьёй; б) субсидия вычитается из соответствующих расходов.

Задание 10

Компания «Галлант» сдаёт в операционную аренду компании «Маркет» объект, находящийся в эксплуатации уже два года, с первоначальной стоимостью 90 000 долларов и со сроком полезной службы 9 лет. Накопленная амортизация на дату начала аренды составила 20 000 долларов.

Компания «Галлант» предполагает, что из-за более жёстких условий эксплуатации у арендатора остаточный срок полезной службы объекта составит не семь, а пять лет. Пересмотренный срок полезной службы составит 7 лет.

Отразите в бухгалтерском учёте арендодателя, компании «Галлант», в соответствии с МСФО (IAS) 17 «Аренда»:

1)реклассификацию объекта основных средств в инвестиционную недвижимость;

2)корректировку накопленной амортизации;

3)начисление амортизации по объекту основных средств после сдачи в аренду.

35

Задание 11

По условиям договора финансовой аренды 1 января 2014 г. арендодатель получает объект основных средств, срок службы которого равен 9 годам и справедливая стоимость составляет 75 000 долларов. Договор заключён на срок 9 лет, минимальные арендные платежи в сумме составят 108 000 долларов, ежегодная арендная плата в конце периода – 12 000 долларов. Эффективная процентная ставка равна 9 %.

Коэффициенты дисконтирования аннуитетов, необходимые для соответствующих расчётов, представлены в главе 3 (задание 13 на странице 31).

В связи с тем, что таблицы не всегда охватывают необходимые периоды и процентные ставки, если арендные платежи осуществляются в конце года, коэффициенты можно рассчитать самостоятельно по формуле

(1)

где i – процентная ставка, предусмотренная в договоре аренды; n – количество периодов, на которые рассчитан договор.

Требуется в соответствии с МСФО (IAS) 17 «Аренда» у арендатора:

1)определить, в какой оценке данный объект основных средств должен быть поставлен на учёт;

2)отразить в бухгалтерском учёте поступление объекта основных средств по договору финансовой аренды и его амортизацию в последующих периодах;

3)составить график лизинговых платежей с использованием актуарного метода (метода эффективной ставки процента) в виде таблицы, представленной ниже:

Период |

Долг на начало периода |

Расходы |

Платежи |

Долг на конец периода |

|

(по амортизируемой |

периода на |

|

(по амортизируемой |

|

стоимости) |

проценты |

|

стоимости) |

1 |

2 |

3 |

4 |

5 = 2 + 3 – 4 |

1 |

|

|

|

|

2 |

|

|

|

|

3 |

|

|

|

|

4 |

|

|

|

|

5 |

|

|

|

|

6 |

|

|

|

|

7 |

|

|

|

|

8 |

|

|

|

|

9 |

|

|

|

|

Итого |

Х |

|

|

Х |

36

4)отразить в отчёте о финансовом положении и отчёте о совокупном доходе за год, окончившийся 31 декабря 2016 г., информацию о финансовой аренде;

5)составить график лизинговых платежей с использованием кумулятивного метода (метода суммы чисел лет) и отразить в отчёте о совокупном доходе за год, окончившийся 31 декабря 2016 г., информацию о финансовой аренде при использовании указанного метода. Для расчёта кумулятивного коэффициента сумма платежей с процентной составляющей (S) рассчитывается по формуле

S = n x (n + 1) : 2, |

(2) |

где n – количество платежей.

Задание 12

Компания «Альянс» 1 января 2016 г. заключила договор финансовой аренды объекта основных средств сроком на 8 лет. В начале каждого года осуществляется аннуитетный платёж в сумме 70 000 долларов (предоплата).

Ставка доходности, установленная договором, равна 12 %. Приведённая стоимость 8 аннуитетных платежей в данном случае рассчитывается с помощью коэффициента, который определяется по формуле

(3)

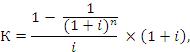

где i – процентная ставка, предусмотренная в договоре аренды; n – количество периодов, на которые рассчитан договор.

Требуется в соответствии с МСФО (IAS) 17 «Аренда» у арендатора:

1)определить, в какой оценке данный объект основных средств должен быть поставлен на учёт, если минимальные арендные платежи меньше справедливой стоимости объекта, принятого в аренду;

2)составить график арендных платежей с использованием актуарного метода

ввиде таблицы, представленной ниже: