13

НАЦИОНАЛЬНОЕ БОГАТСТВО

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансовые активы |

||

Нефинансовые активы |

|

|

|||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Произведенные |

Непроизведенные |

Наличные деньги |

|

активы |

активы |

||

и депозиты |

|||

|

|

||

Основные |

|

|

|

фонды |

Материальные |

Ценные бумаги, |

|

|

активы |

акции |

|

Материальные |

|

|

|

основные фонды |

|

Ссуды |

|

(здания, сооруже- |

Земля |

|

|

ния, машины, |

|

||

|

|

||

оборудование) |

|

Монетарное |

|

|

золото и |

||

|

|

||

|

Богатства |

специальные |

|

|

|

||

Нематериальные |

недр |

права |

|

|

заимствования |

||

основные фон- |

|

||

Естественные |

|

||

ды (расходы на |

|

||

биологические |

|

||

разведку |

|

||

ресурсы |

Страховые |

||

полезных иско- |

|||

технические |

|||

|

|||

паемых, прог- |

|

||

|

резервы |

||

раммное обеспе- |

Водные |

||

|

|||

чение, ориги- |

ресурсы |

|

|

нальные произ- |

|

|

|

ведения развле- |

|

|

|

кательного жан- |

Нематериаль- |

|

|

ра, литературы, |

|

||

ные активы |

|

||

искусства, |

|

||

|

|

||

прочие активы) |

|

|

|

Запасы |

Патенты, авторские права, |

||

материальных |

лицензии |

|

|

оборотных |

Договоры аренды и другие |

||

средств |

передаваемые контракты |

||

|

Гудвилл |

|

|

Ценности |

Прочие |

|

|

|

|

||

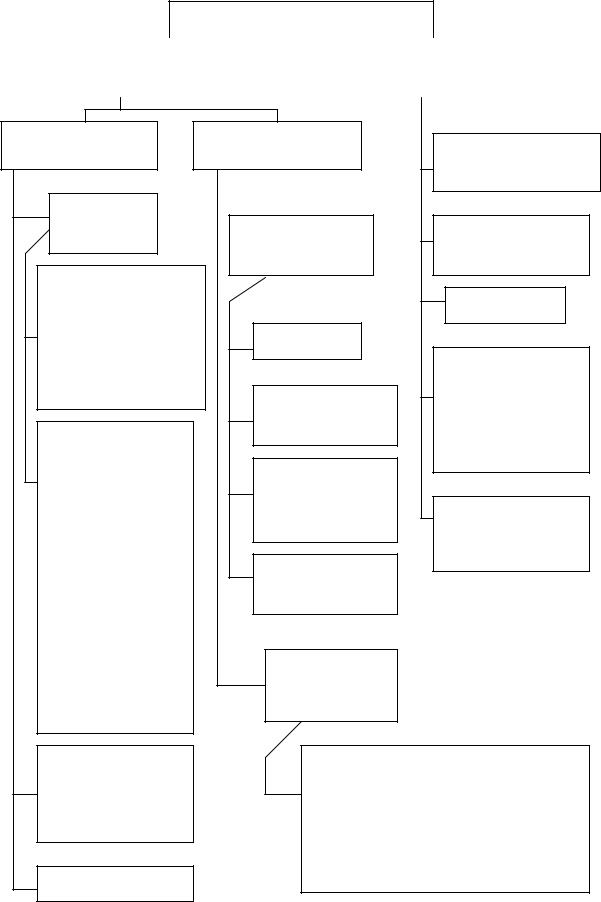

Рисунок 1 – Структура национального богатства |

|||

14

Финансовые активы – это активы, большинство из которых представляет собой требования к другим институциональным единицам, т.е. им противостоят финансовые обязательства других единиц. В отношении некоторых категорий финансовых активов(монетарное золото и СПЗ) финансовые обязательства вообще отсутствуют. Финансовые обязательства возникают на основе договорных обязательств между двумя институциональными единицами, одна из которых является кредитором (инвестором), а другая – заемщиком (должником).

Нефинансовые произведенные активы – это активы, созданные в результате человеческого труда всех предшествующих поколений, т.е. в процессе производства. В их составе выделяют:

-основные фонды;

-запасы материальных оборотных средств;

-ценности.

Основные фонды – это активы, используемые неоднократно или постоянно в неизменной натурально-вещественной форме в производственных процессах в течение длительного периода, постепенно переносящие свою стоимость на создаваемые продукты и услуги. В составе основных фондов не учитываются мелкий инструмент и инвентарь, военное снаряжение.

Основные фонды подразделяются на материальные и нематериальные. Материальные основные фонды состоят из жилищ, прочих зданий и

сооружений, машин и оборудования и культивируемых (выращиваемых) активов.

Кжилищам относятся здания, используемые полностью или в основном

вкачестве жилых помещений, включая любые связанные с ними сооружения.

Прочие здания и сооружения – это нежилые здания и другие сооружения (например, склады, здания промышленных и торговых предприятий, гостиницы, рестораны, здания учебных и лечебных заведений, автострады, мосты, метрополитены, плотины, линии связи и электропередачи, магистральные трубопроводы др.).

15

Машины и оборудование – это транспортные средства для перевозки людей и грузов и прочие машины и оборудование.

Культивируемые активы – один из главных элементов основного капитала в сельском хозяйстве, который включает стоимость виноградников и других плантаций.

Нематериальные основные фонды состоят из расходов на разведку полезных ископаемых и стоимости объектов, созданных трудом человека и представленных в виде информации, нанесенной на какие-либо носители, например, программное обеспечение ЭВМ; оригиналы произведений развлекательного жанра, литературы и искусства. Стоимость нематериальных основных фондов определяется ценностью информации, содержащейся на этих носителях.

Основные фонды как наиболее важный элемент национального богатства традиционно учитываются российской государственной статистикой. Начиная с 1996 г. в России введен «Общероссийский классификатор основных фондов», который значительно приближен к рекомендациям СНС.

К запасам материальных оборотных средств относятся товары, которые произведены в текущем или каком-либо более раннем периоде и хранятся для продажи или использования в производстве в более поздний период. Они состоят из производственных запасов сырья и материалов, незавершенного производства, готовой продукции, товаров для перепродажи, а также из государственных материальных резервов.

Оборотные фонды представляют собой мобильный постоянно возобновляемый элемент национального богатства, особенность которого в том, что он однократно участвует в производственном процессе, меняет свою натурально-вещественную форму и полностью переносит свою стоимость на создаваемый продукт или услугу.

В состав производственных запасов включаются сырье, материалы, топливо, инструменты, семена, корма и другие товары, которые их владельцы намерены использовать в промежуточном потреблении в собственных производственных процессах, т.е. товары, не предназначенные для перепродажи.

16

Незавершенное производство – это товары и услуги, производство которых начато, но еще полностью не завершено и будет продолжено тем же производителем в последующем периоде.

Готовая продукция – это товары у производителя, готовые для продажи или отправки другим хозяйственным единицам.

Товары для перепродажи представляют собой стоимость товаров, находящихся в организациях торговли и предназначенных для продажи.

В этой классификации особого внимания заслуживают новые статьи, введенные в состав национального богатства в СНС-93. Прежде всего, это ценности. Ценности – это дорогостоящие товары длительного пользования, которые не изнашиваются с течением времени, не используются для производства и потребления и с течением времени увеличивают свою стоимость (драгоценные металлы и камни, ювелирные изделия, произведения искусства и т.п.).

Необходимо отметить, что ранее в состав национального богатства включалось личное имущество населения, которое сейчас учитывается справочно.

Потребительские товары длительного пользования в домашних хозяйствах, т.е. накопленное населением домашнее имущество, традиционно учитываются в статистической практике Российской Федерации в качестве одного из основных элементов национального богатства. Учет данного элемента является сложным, поскольку по материалам государственного статистического наблюдения, а также по данным бухгалтерского учета непосредственно определить стоимость накопленного домашнего имущества населения невозможно. Расчет данного показателя проводится методом непрерывной инвентаризации. При этом на основе материалов бюджетных обследований и данных об объеме розничного товарооборота определяется сумма расходов населения на приобретение отдельных видов товаров длительного пользования: одежды, обуви, мебели, посуды, автомобилей т.д.

Нефинансовые непроизводственные активы – это активы, которые не являются результатом производственного процесса. Они подразделяются на материальные и нематериальные активы.

17

Материальные активы нефинансовые непроизведенные – это активы, существующие в природе, т.е. земля, ресурсы недр, некультивируемые биологические и водные ресурсы. Характерная особенность природных ресурсов заключается в том, что право собственности на них может быть установлено или передано от одного субъекта другому.

Важнейшим видом материальных непроизведенных активов является земля. В национальное богатство входит суша и земная поверхность, занятая водой. Общая площадь земли в рамках отдельных землепользователей составляет земельный фонд, включающий земли сельскохозяйственного назначения (пашня, залежи, площади под многолетними насаждениями, сенокосы и пастбища) и несельскохозяйственные земли, занятые населенными пунктами и используемые промышленностью, транспортом, связью, занятые дорогами, прочими сооружениями.

Часть земли относится к категории природно-охранного, природнозаповедного фонда, рекреационного и историко-культурного назначения.

Для нужд лесного хозяйства предназначены земли лесного фонда. Территории, занятые водоемами, ледниками, водохозяйственными

сооружениями, относятся к землям водного фонда. В составе земель имеются земли государственного запаса.

Ресурсы недр – это разведанные запасы полезных ископаемых (угля, нефти и природного газа, железной руды, руд цветных и благородных металлов, нерудных полезных ископаемых), расположенные на поверхности или в недрах земли, пригодные для эксплуатации с экономической точки зрения, учитывая существующую технологию и относительные цены.

В состав некультивируемых биологических ресурсов включаются продуктивные растения и животные, естественный рост и возобновление которых прямо не контролируется институциональными единицами, но которые могут использоваться для экономических целей (дикорастущие леса, рыба, обитающая в естественных водоемах и специально не разводимая и т.д.).

18

Нематериальные нефинансовые непроизведенные активы – это активы, созданные вне процесса воспроизводства в результате юридических или учетных действий. Это документы, которые дают право его владельцам заниматься каким-либо конкретным видом деятельности и которые могут быть проданы или переданы. К ним относят патенты, лицензии, авторское право, договоры аренды, «гудвилл» (деловая репутация фирмы). Такие активы, часто именуемые в бухгалтерском учете нематериальными активами, в статистике не получили еще достаточного отражения.

В классификации финансовых активов финансовые инструменты располагаются в порядке уменьшения степени ликвидности.

Монетарное золото –это золото, повсеместно признанное как международное платежное средство; оно принадлежит органам денежнокредитного регулирования страны или другим находящимся под их фактическим контролем единицам и хранится в качестве компонента иностранных валютных резервов.

Специальные права заимствования (СПЗ) – это международные резервные активы, создаваемые Международным валютным фондом (МВФ) и распределяемые между его членами для пополнения имеющихся резервных активов. Они представляют собой право на получение других резервных активов (иностранной валюты).

Наличные деньги – это все банкноты и монеты, находящиеся в обращении, которые обычно используются для производства платежей, независимо от того, являются они денежными единицами данной страны или других государств.

Депозиты (в национальной и иностранной валюте) наряду с наличными деньгами могут использоваться в качестве средства платежа; таким образом, они включаются в состав денежной массы, определяемой в широком смысле (денежного агрегата М2).

Ценные бумаги, кроме акций, как правило, продаются и покупаются на финансовых рынках и дают право их владельцам получать определенные денежные доходы. К числу активов, включаемых в данную группу, относятся облигации, векселя, долговые обязательства т.п.

19

Ссуды – это финансовые активы, которые создаются при предоставлении средств кредиторами дебиторам напрямую или через брокеров.

Акции и другие виды участия в капитале – это финансовые активы, которые представляют собой права собственности на активы корпорации или квазикорпорации.

Страховые технические резервы являются активами для держателей страховых полисов и обязательствами для страховых компаний (по страхованию жизни или другому виду страхования), а также для пенсионных фондов.

Другие счета дебиторов и кредиторов – это финансовые активы в виде торговых кредитов, авансов и другой дебиторской и кредиторской задолженности.

Прямые иностранные инвестиции, имеющие справочный характер, необходимы для увязки баланса активов и пассивов с национальными счетами и с платежным балансом страны.

Разработанная Статистической комиссией ООН классификация экономических активов в части финансовых активов до сих пор согласовывается российскими статистическими и финансовыми органами и не внедрена в систему показателей российского национального счетоводства. Отсутствие такого российского классификатора не способствует измерению социальной структуры накопления.

20

Лекция 2 Основные понятия: рыночная стоимость, инвестиции, валовое

сбережение, потребление основного капитала.

3 Методы количественной оценки элементов национального богатства

Переход к рыночным отношениям в российской экономике потребовал использования международных принципов оценки национального богатства. Проблема заключается в том, что российская статистика до сих пор во многом основывается на данных регулярной статистической отчетности предприятий и организаций (крупных и средних), а методология СНС – в основном на косвенной информации и экспертных оценках.

Национальное богатство учитывается на начало и конец года как в натуральном (для описания отдельных элементов или одноименной их совокупности), так и в денежном (для исчисления общего объема накопленного богатства и его состава) выражениях. В последнем случае объем национального богатства определяется в фактических ценах (в ценах соответствующих периодов), которые периодически подвергаются переоценке, и сопоставимых ценах – в ценах одного какого-либо периода, называемого базисным. Изучение национального богатства в динамике целесообразно проводить в сопоставимых ценах.

Стоимостная оценка национального богатства в СНС аналогична принципам отечественной статистики. Применяются следующие формы оценки: балансовая (историческая – по ценам первоначального приобретения); восстановительная (по ценам их замены по состоянию на конец анализируемого периода); рыночная (по ценам реализации на рынке). Все оценки рассчитываются как по полной стоимости экономических элементов богатства, так и по стоимости за вычетом износа, т.к. итоговая оценка национального богатства исчисляется не по полной стоимости, а за вычетом износа накопленных элементов, т.е. той части, которая в будущем может использоваться для воспроизводственного процесса. Тем самым основу оценки национального

21

богатства составляют оценки всех экономических активов страны по их остаточной стоимости, т.е. по их реальной оставшейся стоимости на момент учета.

Количественная стоимостная оценка отдельных составляющих национального богатства решается следующим образом.

В существующей российской статистической практике стоимость основных фондов отражается в балансах основных фондов, составляемых по полной учетной и остаточной балансовой стоимости. В балансе основных фондов лишь показатели поступления основных фондов учитываются в текущих ценах приобретения (при приобретении в условиях рыночной экономики – в текущих рыночных ценах), а показатели наличия и выбытия в смешанных ценах разных лет в соответствии с тем, как они отражаются в бухгалтерском учете. В условиях отсутствия в последние годы обязательных переоценок основных фондов крупных и средних коммерческих организаций их основные фонды, по данным формы № 11, учтены по состоянию на начало 2004 г., в среднем в ценах начала 2000 г.

В соответствии с методологией СНС наличие основных фондов в балансах активов и пассивов на начало года учитывается по текущей рыночной стоимости в ценах на начало года, а наличие их на конец года – соответственно по текущей рыночной стоимости в ценах на конец года.

Под текущей рыночной стоимостью основных фондов понимается наиболее вероятная цена, по которой объекты, относящиеся к основным фондам, могут быть реализованы на открытом рынке в условиях конкуренции, когда стороны действуют разумно, располагая достаточной информацией, и на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Поскольку основные фонды относятся к амортизируемым (изнашиваемым с течением времени) активам, они должны учитываться в балансе активов и пассивов с учетом постепенного уменьшения их первоначальной рыночной стоимости вследствие физического и морального износа. В данном случае должен учитываться реальный износ,

22

а не условная величина износа, начисляемого исходя из норм и методов, предусмотренных в бухгалтерском и налоговом учете.

Проблема пересчета стоимости основных фондов в текущие цены сравнительно просто решается на макроэкономическом уровне. Для этого осуществляется расчет полной восстановительной стоимости основных фондов – стоимости затрат на изготовление, приобретение новых основных фондов, аналогичных имеющимся, выраженной в текущих ценах. Пересчет из смешанных цен в текущие цены осуществляется на основе индексов цен производителей в строительстве.

В соответствии с методологией СНС-93 основные фонды и потребительские товары длительного пользования в домашних хозяйствах (домашнее имущество) должны оцениваться по восстановительной стоимости за вычетом износа, а материальные оборотные средства – по полной восстановительной стоимости.

Существующий российский статистический учет материальных оборотных средств основан преимущественно на разрабатываемых статистикой данных бухгалтерских балансов. Согласно методологии отражения экономических активов в балансе активов и пассивов, стоимость запасов материальных оборотных средств на начало и конец года следует оценивать не в ценах, действовавших на момент поступления соответствующих товаров в запасы, а в ценах, преобладавших на даты, к которым относятся соответствующие данные.

Однако задача пересчета материальных оборотных средств из цен, в которых они отражены в бухгалтерском учете, в текущие цены осложняется тем, что эти цены зависят от методов оценки отпуска запасов в производство. Поэтому сведения о методах их оценки были введены в

форму федерального государственного статистического наблюдения № П- 3 «Сведения о финансовом состоянии организации».

Ценности вообще не учитываются, за исключением ювелирных изделий у населения (причем из них к ценностям должны относиться наиболее дорогие, «ценные» изделия). Получить достоверные данные о ценностях, имеющихся у физических и юридических лиц, практически нереально. Получение данных о стоимости ценностей, находящихся у

23

государства, путем проведения их инвентаризации требует значительных затрат.

Нематериальные активы в настоящее время учитываются не в полном объеме, их учет по методологии СНС осложняется отсутствием их переоценки в текущие цены (кроме нематериальных активов бюджетных учреждений, переоцененных на 1 января 2003 г.), а также отсутствием разделения нематериальных активов на произведенные и непроизведенные в бухгалтерском учете.

Начиная с начала 2005 г. в бухгалтерском учете органов государственной власти и местного самоуправления, органов управления государственных внебюджетных учреждений, согласно Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 26 августа 2004 г. № 70н, выделяются счета для учета: а) непроизведенных активов (в том числе земли; ресурсов недр; прочих непроизведенных активов) и б) нематериальных активов.

Материальные непроизведенные активы до сих пор учитываются так же, как и в период плановой экономики, только в натуральном выражении. Поскольку эти активы не являются произведенными, для их оценки практически не могут применяться затратные методы оценки. Использование для оценки этих ресурсов данных о рыночных сделках также не всегда возможно. Если стоимость земли может в принципе оцениваться в текущих ценах исходя из данных о ценах на рынке земли, то по многим другим видам природных ресурсов рынок как таковой вообще отсутствует не только в России, но и в странах с давно сложившейся развитой рыночной экономикой.

Количественный учет земельных участков ведется по видам угодий и землепользователям.

Качественная характеристика почв проводится в виде бонитировки и экономической оценки земли. Бонитировка отражает природные свойства угодий в виде балла бонитета, а экономическая оценка характеризует землю как средство производства.

Рыночные отношения предполагают денежную оценку земельных угодий, их цена формируется под воздействием спроса и предложения.