видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, рентабельности. На этапе анализа получают оценку функционирования всей системы управления, определяют, достигнута или нет поставленная цель деятельности. Если цель не достигнута – выявляются причины.

Таким образом, можно сделать вывод о том, что все функции управления взаимосвязаны на основе информации, получаемой в учёте. Все функции образуют так называемый контур управления, из которого видна взаимосвязь функций.

1.5. Задачи и правила ведения бухгалтерского учёта

Согласно закону № 402-ФЗ, бухгалтерский учёт определяется как формирование документированной систематизированной информации об объектах бухгалтерского учёта, в соответствии с требованиями, установленными законом, и составление на её основе бухгалтерской (финансовой) отчётности.

Цель ведения бухгалтерского учёта – сбор и обобщение информации для внутренних и внешних пользователей. Для внешних пользователей формируется информация о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений. Для внутренних пользователей цель бухгалтерского учёта состоит в формировании информации, полезной руководству для принятия управленческих решений.

Среди задач бухгалтерского учёта можно выделить три основные:

1.Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности организации, необходимой для оперативного руководства и управления, а также для её использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми и финансовыми органами, банками и иными заинтересованными организациями и лицами.

2.Обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии

сутверждёнными нормами, нормативами и сметами.

3.Своевременное предупреждение негативных явлений хозяйственнофинансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Ведение бухгалтерского учёта регламентируется определёнными правилами, которые сформулированы во II разделе Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённого приказом Минфина РФ от 29.07.98 г. № 34-н:

19

‒учёт имущества, обязательств и хозяйственных операций осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учёта, включённых в рабочий план счетов;

‒бухгалтерский учёт имущества, обязательств и хозяйственных операций ведётся в валюте РФ – в рублях и на русском языке;

‒для ведения бухгалтерского учёта в организациях формируется учётная политика, под которой понимается принятая организацией совокупность способов ведения учёта – первичного наблюдения, стоимостного измерения, текущей группировки и итогов обобщения фактов хозяйственной деятельности;

‒ в бухгалтерском учёте текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно;

‒все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которых ведётся бухгалтерский учёт;

‒регистры бухгалтерского учёта: специальные книги (журналы), отдельные листы, карточки, предназначенные для систематизации и накопления информации, содержащейся в принятых к учёту первичных учётных документах. Содержание регистров бухгалтерского учёта и внутренней бухгалтерской отчётности является коммерческой тайной, а в случаях, предусмотренных законодательством Российской Федерации, – государственной тайной;

‒ активы, обязательства и иные акты хозяйственной деятельности для отражения в бухгалтерском учёте и бухгалтерской отчётности подлежат оценке в денежном выражении;

‒ для обеспечения достоверности данных бухгалтерского учёта и бухгалтерской отчётности организации обязаны проводить инвентаризацию активов и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состав и оценка.

Перечисленные правила ведения бухгалтерского учёта являются обязательными для всех организаций и соответствуют рациональной организации бухгалтерского учёта.

1.6. Основополагающие принципы бухгалтерского учёта

Словарь русского языка объясняет слово «принцип» как «основное, исходное положение какой-либо теории, учения, науки и т.п.».

Принципы ведения бухгалтерского учёта составляют «допущения» и «требования». При этом «допущения» считают базовыми принципами,

20

предполагающими определённые условия, создаваемые организацией при постановке бухгалтерского учёта, которые не должны меняться. «Требования» считают основными принципами, означающими соблюдение принятых правил организации и ведения бухгалтерского учёта.

Базовые принципы (допущения):

‒имущественная обособленность: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

‒непрерывность деятельности организации: организация будет продолжать свою деятельность в обозримом будущем, и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашать в установленном порядке;

‒последовательность применения учётной политики: принятая организацией учётная политика применяется последовательно, от одного отчётного года к другому;

‒временная определённость фактов хозяйственной деятельности (метод начисления): факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Основные принципы (требования):

‒требование полноты – отражение в бухгалтерском учёте всех фактов хозяйственной деятельности;

‒требование осмотрительности – большая готовность к признанию в бухгалтерском учёте расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

‒требование приоритета содержания перед формой – отражение в бухгалтерском учёте фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания;

‒требование непротиворечивости – данные аналитического и синтетического учёта должны быть тождественны на последний календарный день каждого месяца;

‒требование рациональности – рациональное ведение бухгалтерского учёта исходя из условий хозяйственной деятельности и величины организации.

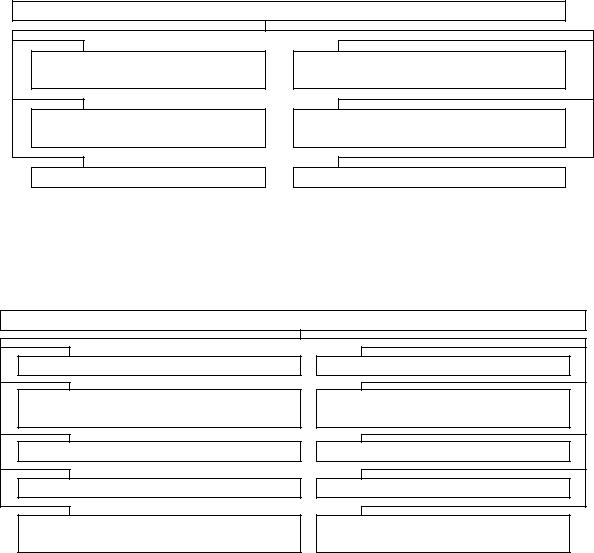

Таким образом, в Российской Федерации предусмотрены следующие основные требования к ведению бухгалтерского учёта, его принципы (рисунок 5).

21

Основные требования к ведению бухгалтерского учёта

Ведение учёта в отечественной валюте

Принцип имущественной обособленности

Принцип непрерывности

Принцип двойной записи

Принцип раздельного учёта текущих и капитальных затрат

Принцип полноты

Рисунок 5 – Основные требования к ведению бухгалтерского учёта в российской Федерации

Наряду с национальными известны и международные принципы ведения бухгалтерского учёта, отражённые в международных стандартах (рисунок 6).

Основные международные принципы бухгалтерского учёта

Непрерывность деятельности

Постоянство правил бухгалтерского учёта

Осторожность

Наращивание доходов и расходов

Раздельное отражение активов и пассивов

Незыблемость входящего баланса

Приоритет содержания над формой

Существенность

Открытость

Консолидация

Рисунок 6 – Основные международные принципы бухгалтерского учёта

Международные принципы бухгалтерского учёта необходимо выдерживать для сопоставления экономических результатов работы предприятий в разных странах, для оценки перспектив вложения капитала в предприятия иностранными инвесторами.

1.Принцип непрерывности деятельности исходит из того, что организация является функционирующей. Она будет работать в обозримом будущем, и нет оснований для её закрытия, ликвидации или значительного сокращения её операций.

2.Постоянство правил бухгалтерского учёта предусматривает преемственность в методах учёта, предполагая, что общие принципы отражения хозяйственных операций в учёте являются неизменными, то есть организация должна последовательно из года в год применять установленные правила оценки

активов и пассивов, кроме случаев существенных изменений в своей

22

деятельности или в правовом механизме (изменение норм износа основных средств, переоценка основных средств и др.). В этих случаях организация должна обеспечить сопоставимость данных бухгалтерского учёта и отчётности путём пересчёта данных предыдущего года в соответствии с новыми правилами. Сами же изменения правил учёта, а также результат их влияния на прибыль (на её собственные средства) должны разъясняться в пояснительной записке к отчётности.

3.Активы и пассивы должны быть оценены и отражены в отчётах разумно

сдостаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие финансовому положению организации, риски на следующие периоды. Ведь в процессе выполнения многих сделок неизбежно возникают спорные вопросы. Это следует принимать во внимание и быть осторожными при подготовке отчётности. Однако осторожность не оправдывает создания секретных или скрытых необоснованных резервов.

4.Принцип наращивания доходов и расходов означает, что доходы и расходы (издержки) накапливаются и учитываются в момент их возникновения, хотя соответствующие суммы могут быть ещё не получены или не оплачены. Другими словами, в отчётности должны отражаться лишь доходы и расходы, относящиеся исключительно к отчётному периоду по мере осуществления в нём, независимо от времени поступления платежей или средств по ним. Вследствие этого доходы и расходы, наращенные, но не полученные или не выплаченные до конца отчётного периода или расчёт по которым переносится на будущие периоды, должны учитываться в отчётности того периода, в котором они выявлены.

5.Статьи активов и пассивов должны быть оценены отдельно и отражены в развёрнутом виде. Например, остатки кредиторской и дебиторской задолженности в балансе должны отражаться отдельно.

6.Незыблемость входящего баланса: остатки на начало текущего отчётного периода должны соответствовать остаткам на конец предшествующего периода.

7.Достоверная экономическая сущность операций должна иметь

приоритет над её юридической формой. В учёте и отчётности организации необходимо отражать ту прибыль, которая получена в результате финансовоэкономических решений, реализованных в организации, то есть так называемую «экономическую прибыль». Эта прибыль не может зависеть от налоговой политики и налоговые правила не должны влиять на порядок ведения бухгалтерского учёта хозяйственных операций.

8.В бухгалтерском учёте и финансовых отчётах должна отражаться вся существенная информация, полезная для принятия решений руководителями

23